入库产品成本费用分配表

产品成本分配表

制造费用 120.71 120.71 603.61 724.37 482.90 603.61 482.90 34.58 69.11 82.21 80.37 82.21 82.21 107.44 166.28 84.06 140.12 677.12 1085.96 1220.76 1061.98 6.52 6.52 5.17 1300.42 754.01 1001.30 36.21 1546.90 335.38 300.25 136.64 103.47 94.56 68.40 47.90 9.24 477.90 1952.36 3338.91 156.49 185.25 298.62 351.26 24194.23 102.60 61.55 6726.48

生产耗用材料 损耗(10%) 材料名 0.000002 ABS 0.000002 0.000002 0.000002 0.000003 0.000002 0.000002 0.000050 0.000050 0.000050 0.000080 0.000033 0.000040 0.000040 0.000020 0.000080 0.000050 0.000015 0.000045 0.001030 0.001660 0.000029 0.000035 0.000033 0.001232 0.000735 0.000510 0.000166 0.004272 0.000450 0.000560 0.000022 0.001670 0.001070 0.002550 0.001335 0.000055 0.001280 0.002230 0.001660 0.000670 0.000022 0.000051 0.850000 28.400000 0.003116 0.003116 20.560000 ABS ABS POM POM POM POM PA PA POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM POM ABS POM POM POM POM POM ABS POM POM PA PA PA PA PA

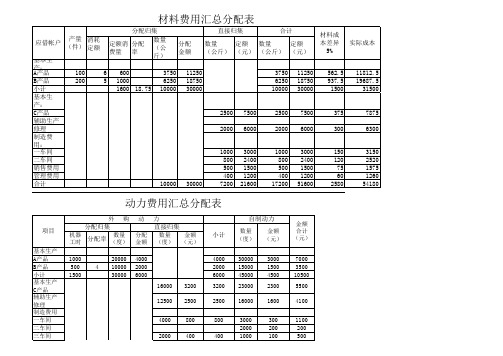

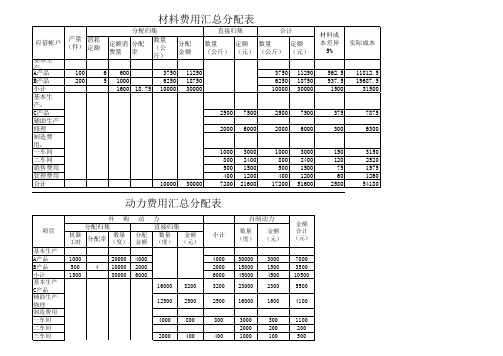

材料费用汇总分配表

小计

1600 18.75 10000 30000

10000 30000

基本生

产:

C产品

2500 7500

2500 7500

辅助生产

修理

2000 600车间

1000 3000

1000 3000

二车间

800 2400

800 2400

销售费用

500 1500

500 1500

项目

基本生产 A产品 B产品 小计 基本生产 C产品 辅助生产 修理 制造费用 一车间 二车间 三车间

动力费用汇总分配表

外购

分配归集

机器 工时

分配率

数量 (度)

动

分配 金额

力 直接归集

数量 金额 (度) (元)

小计

1000 500 1500

20000 4000 4 10000 2000

30000 6000

16000 3200

4000 2000 6000

3200

12500 2500

2500

4000 800

800

2000 400

400

自制动力

数量

金额

(度) (元)

金额 合计 (元)

30000 15000 45000 23000

16000

3000 1500 4500 2300

1600

7000 3500 10500 5500

管理费用

400 1200

400 1200

合计

10000 30000

7200 21600 17200 51600

材料成 本差异

5%

562.5 937.5 1500

375

五种生产费用的分配方法

对于直接用于辅助生产产品或提供劳务的费用,和辅助生产车间发生的制造费用,直接全部计入“辅助生产成本”的借方。

[例3-17] 辅助生产成本明细账格式详见下表表3—14 辅助生产成本明细账辅助车间:供电201x年X月单位:元二.辅助生产费用的分配归集在“辅助生产成本”科目及其明细账借方的辅助生产费用,由于辅助生产车间所生产的产品和劳务的种类不同,费用转出、分配的程序也不同。

为基本生产车间制造实物产品的辅助生产费用的分配应比照基本生产车间核算产品成本的方法,计算辅助生产的产品成本,产品完工入库时,将完工产品应负担的成本转出:借:原材料—XX修理用备件(低值易耗品—XX工具)贷:辅助生产成本—XX车间为整个企业提供劳务服务(即无形产品)的辅助生产费用的分配如果辅助生产车间是为基本生产车间和企业其它部门提供水、电、汽、机器修理、运输等劳务服务(即无形产品),应在月末按受益原则将归集在“辅助生产成本”总账及明细账借方的辅助生产费用在各受益产品、部门之间进行分配。

辅助生产费用的分配,应通过编制“辅助生产费用的分配表”进行直接分配法顺序分配法分配方法主要包括交互分配法代数分配法计划成本分配法(一)直接分配法定义:是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供产品或劳务的情况。

分配过程举例[例3-18] 某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细帐汇总的资料,供水车间本月发生费用为2 065元,供电车间本月发生费用4740元。

各辅助生产车间供应产品或劳务数量详见表3-16。

受益单位耗水(立方米) 耗电(度)基本生产车间—丙产品10 300基本生产车间20 500 8 000辅助生产车间—供水车间10 000—供电车间 3 000行政管理部门 8 000 1 200专设销售机构 2 800 500合计41 300 23 000按下列公式计算:待分配辅助生产费用单位成本(分配率)= —————————————————————————————辅助生产劳务(产品总量)---其他辅助生产劳务/(产品)耗用量(1)供水车间分配费用分配率= 2065/(41 300-10 000) ≈0.066(元/立方米)基本生产车间负担水费:0.066* 20500=1353(元)行政管理部门负担水费:0.066*8000 =528(元)专设销售机构负担水费:2065-1353-528=184(元)编制结转供水车间辅助生产费用的会计分录:借:制造费用1353管理费用528销售费用184贷:辅助生产成本—供水车间20652)供电车间分配费用电单位成本:4 740/(23 000-3 000) ≈ 0.237(元/度)丙产品负担电费:0.237*10300=2441.1(元)基本车间照明负担电费:0.237*8000=1896(元)行政管理部门负担电费:0.237*1200 =284.4(元)专设销售机构负担水费:4740-2441.1-1896-284.4=118.5(元)采用直接分配法的辅助生产费用分配表详见表3-17根据辅助生产费用分配表编制会计分录:借:基本生产成本—丙产品2441.10制造费用3249管理费用812.40销售费用302.50贷:辅助生产成本—供水车间2065—供电车间4740优点:分配方法比较简单,各辅助生产费用只是进行对外分配一次。

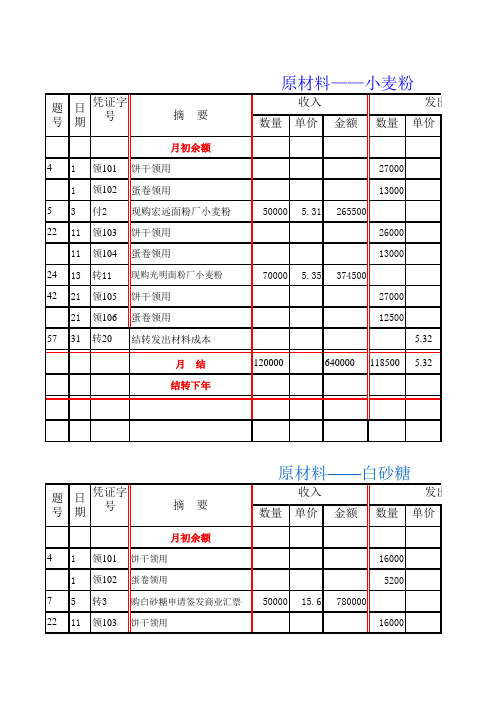

7、原材料明细账 材料费用分配表

收入

发出

数量 单价 金额 数量 单价

月初余额 4 1 领101 饼干领用

1 领102 蛋卷领用 7 5 转3 购白砂糖申请签发商业汇票 22 11 领103 饼干领用

16000 5200 50000 15.6 780000 16000

11 领104 蛋卷领用 42 21 领105 饼干领用

21 领106 蛋卷领用 57 31 转20 结转发出材料成本

6000 19.5 117000

700 6700

290450

1450 4700 2300 2300

290450

2300 18.5 2300 18.5

42550 42550

发出 金额

计量单位:套 结存

数量 单价 金额

22000

10 220000

11000

3650

25650

15150

7820 29820 19320 12000 2000 640000 2000

260520 260520

蛋

发出

结存

金额 数量 单价 金额

5000 16.8 84000

20000

10000

2200

22200

11400

3200

23200

12000

5000

915750 5000

915750

5000 16.65 5000 16.65

83250 83250

用油

发出 金额

结存 数量 单价 金额

月结 结转下年

55000

915000 55000 16.65

题 日 凭证字 号期 号

摘要

月初余额 4 1 领201 饼干领用

成本费用的归集与分配的原则

成本费用的归集与分配的原则费用的归集和分配是计算产品成本的前提和基础。

为了正确核算产品成本,企业应当设置“生产成本”和“制造费用”等成本类账户。

归集和分配费用时,凡是属于直接费用均应直接计入成本核算对象,间接费用应选择合理的标准分配计入有关的成本核算对象。

生产成本通过“生产成本”账户进行归集,该账户是核算企业进行工业性生产,包括生产各种产品、自制材料、自制工具、自制设备等所发生的各项费用。

该账户应设置“基本生产成本”和“辅助生产成本”两个二级账户。

“基本生产成本”核算企业未完成主要生产目的而进行的产品生产所发生的费用;“辅助生产成本”核算企业为基本生产服务而进行的产品生产和劳务供应所发生的费用。

在这两个二级账户下,还应按照成本核算对象设置明细账并按规定的成本项目设置专栏进行明细核算。

成本核算资料是归纳有用的成本信息基础,而成本信息收集是企业财务管理的最基础的工作,也是财务预测、财务控制、财务分析的、业绩考核的基础。

成本管理的好坏直接关系到企业的兴衰,降低成本,节约资源,是企业永远追求的主题。

因此搞好成本核算是企业发展的软件,是会计工作者的主要职责,通过几年的成本核算工作结合我们公司生产组织和工艺流程的特点搞好成本核算应具备的几个环节和根据生产组织和生产流程的特点结合自己的工作经验总结出成本费用归集分配原则。

为了更进一步理解成本核算的过程首先介绍一下我们公司基本情况:我们公司是国有控股的有限公司,投资者资本性质繁多,既有国有的朝川矿的投资,个人资本的创投公司,又有民营的丰麟公司,还有外资的上海集泰公司。

供应商和客户繁多,其中又有五家委托加工原料煤核算,又是是典型的坑口循环经济模式。

由此给公司成本费用归集分配核算加大了难度。

为了对相关利益群体做到客观公正,公允的核算和监督,及时地为管理层提供相关的成本信息。

必须建立一套科学规合理的成本核算模式。

该公司是洗煤——炼焦——化工——煤气发电于一体的循环经济,工艺流程复杂,主产品联产品繁多。

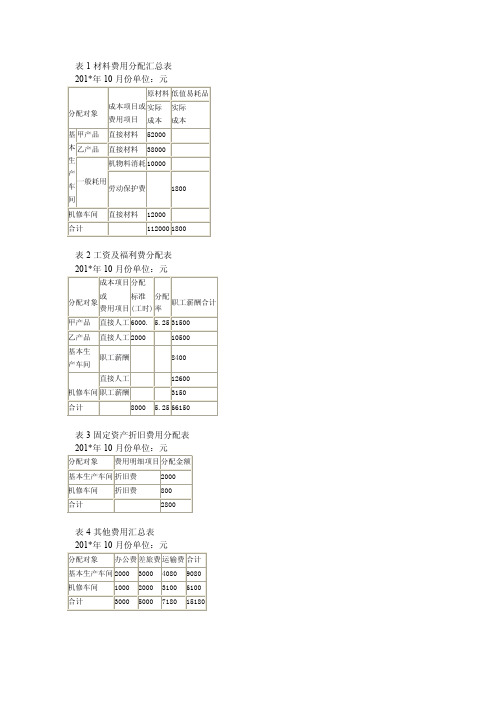

表1材料费用分配汇总表

表1材料费用分配汇总表201*年10月份单位:元分配对象成本项目或费用项目原材料低值易耗品实际成本实际成本基本生产车间甲产品直接材料52000乙产品直接材料38000一般耗用机物料消耗10000劳动保护费1800机修车间直接材料12000合计1120001800表2工资及福利费分配表201*年10月份单位:元分配对象成本项目或费用项目分配标准(工时)分配率职工薪酬合计甲产品直接人工6000. 5.2531500乙产品直接人工200010500基本生产车间职工薪酬8400机修车间直接人工12600职工薪酬3150合计8000 5.2566150表3固定资产折旧费用分配表201*年10月份单位:元分配对象费用明细项目分配金额基本生产车间折旧费2000机修车间折旧费800合计2800表4其他费用汇总表201*年10月份单位:元分配对象办公费差旅费运输费合计基本生产车间2000300040809080机修车间1000200031006100合计30005000718015180表5辅助生产成本明细账车间名称:机修车间201*年10月份单位:元2000年凭证号数摘要材料费工资及福利费折旧费保险费修理费其他合计月日分配其他费用分配材料费用分配工资费分配福利费分配折旧费月计月末分配转出12000120001200015000210017100171008008008006100610061006100120001500021008003600036000表6辅助生产费用分配表车间名称:机修车间201*年10月份单位:元受益单位修理工时分配率分配金额基本生产车间800032000企业管理部门10004000合计9000436000表7基本车间制造费用明细账201*年10月份单位:元摘要机物料消耗劳动保护费水电费工资及福利费折旧费保险费修理费其*他合计分配其他费用分配材料费用分配工资费用分配福利费分配折旧费分配辅助生产费月计月末分配转出1000010000100001800180018008000112091209120200020002000320003200032000908090809080908011800800011202000320006400064000表8制造费用分配表车间名称:基本车间201*年10月份单位:元产品名称生产工时(工时)分配率分配金额甲产品乙产品600020004800016000合计8000864000表9完工产品成本与在产品成本计算单产品:甲产品201*年10月份单位:元成本项目直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品数量在产品约当量分配率完工产品成本月末在产品成本320005200084000200080030600002400023800342005800020003202550000800033200480008120020003203570000112008900013400022320018000043200表10完工产品成本与在产品成本计算单产品:乙产品201*年10月份单位:元摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品产量在产品产量分配率完工产品成本月末在产品成本190003800057000380001900070001140018400114007000100001600026000160001000036000654001014006540036000表11基本生产成本明细账产品名称:甲产品201*年10月份完工产品:2000件月末在产品:800件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本32000520008400060000240002380030000420058000500008000332004800081200700001120089000520003000042004800022300018000043200表12基本生产成本明细账产品名称:乙产品201*年10月份完工产品:1120件月末在产品:件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本19000380005700038000190007000100001400184001140070001000016000260001600010000360003800100001400160001014006540036000表13产成品成本汇总表201*年10月份单位:元产品名称单位产量直接材料直接人工制造费用合计单位成本甲产品件200060000500007000018000090乙产品件11203800011400160006540058.39合计__。

产品成本核算表

产品成本核算表:掌握企业生产的过程,按照生产的特点设计成本核算的方式,确定收集成本计算数据的环节,工业企业生产经营活动分为供应、生产、销售三大环节,其中生产环节为组织产品生产所发生的直接材料、直接人工和制造费用,按产品对象形成产品生产成本,即为制造成本。

产品制造成本核算的准确与否,直接影响到产品销售成本结转的正确性,进而影响当期的会计利润和应纳税所得额。

因此,对制造成本的审查应作为企业所得税纳税审查的重点。

一、制造成本的会计核算制造成本通过“生产成本”、“制造费用”科目进行核算。

“生产成本”科目核算企业进行工业性生产所发生的各项生产费用,包括生产各种产成品、自制半成品、自制材料、自制工具以及自制设备等所发生的各项费用;该科目设置“基本生产成本”和“辅助生产成本”两个二级科目。

“基本生产成本”二级科目核算企业为完成主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;“辅助生产成本”二级科目核算企业为基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本。

该科目按成本核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算。

“制造费用”科目核算企业为生产产品和提供劳务而发生的各项间接费用。

按不同的车间、部门设置明细账,明细账用多栏式按费用项目内容设专栏进行明细核算。

基本生产发生的直接材料和直接人工费用,按成本项目借记“生产成本—基本生产成本”,贷记有关科目。

账务处理:借:生产成本—基本生产成本贷:原材料—直接材料应付工资辅助生产发生直接材料和直接人工费用,按成本项目借记“生产成本—辅助生产成本”贷记有关科目。

账务处理:借:生产成本—辅助生产成本发生的各项间接费用,借记“制造费用”,贷记有关科目。

账务处理:借:制造费用贷:原材料(银行存款、累计折旧等)月终,制造费用分配给成本核算对象时,账务处理:借:生产成本—基本生产成本生产成本—辅助生产成本贷:制造费用“制造费用”科目月末无余额。

材料费用汇总分配表

30000

6000

100 200

562.5 937.5 1500 375 300 150 120 75 60 2580

11812.5 19687.5 31500 7875 6300 3150 2520 1575 1260 54180Βιβλιοθήκη 1000030000

动力费用汇总分配表

外 购 动 分配 金额 4000 2000 6000 16000 12500 4000 2000 5000 39500 3200 2500 800 400 1000 7900 力

金额 (元) 3000 1500 4500 2300 1600 300 200 100 9000

金额 合计 (元) 7000 3500 10500 5500 4100 1100 200 500 1000 22900

4

4000 2000 6000 3200 2500 800 400 1000 13900

材料费用汇总分配表

产量 消耗 应借帐户 (件) 定额 基本生产: A产品 B产品 小计 基本生产: C产品 辅助生产 修理 制造费用: 一车间 二车间 销售费用 管理费用 合计 分配归集 数量 定额消 分配 (公 费量 率 斤) 6 5 600 1000 1600 18.75 3750 6250 10000 直接归集 分配 金额 11250 18750 30000 2500 2000 1000 800 500 400 7200 7500 6000 3000 2400 1500 1200 21600 合计 数量 定额 数量 定额 (公斤) (元) (公斤) (元) 3750 6250 10000 2500 2000 1000 800 500 400 17200 11250 18750 30000 7500 6000 3000 2400 1500 1200 51600 材料成 本差异 5% 实际成本