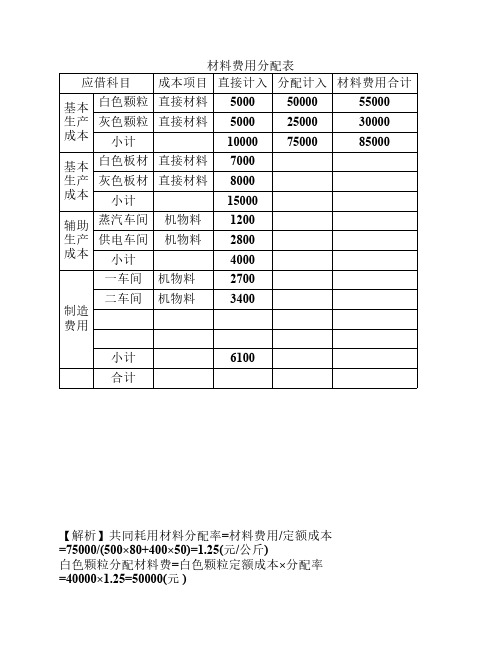

材料费用分配表

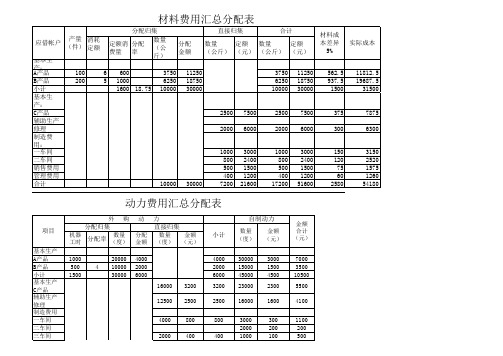

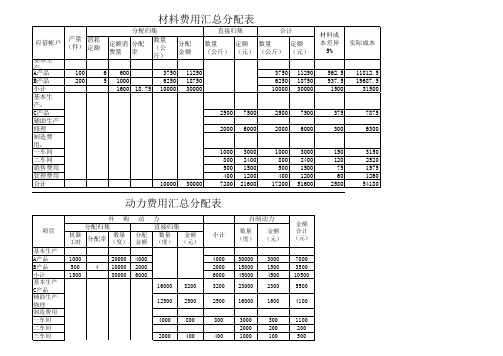

材料费用汇总分配表

小计

1600 18.75 10000 30000

10000 30000

基本生

产:

C产品

2500 7500

2500 7500

辅助生产

修理

2000 600车间

1000 3000

1000 3000

二车间

800 2400

800 2400

销售费用

500 1500

500 1500

项目

基本生产 A产品 B产品 小计 基本生产 C产品 辅助生产 修理 制造费用 一车间 二车间 三车间

动力费用汇总分配表

外购

分配归集

机器 工时

分配率

数量 (度)

动

分配 金额

力 直接归集

数量 金额 (度) (元)

小计

1000 500 1500

20000 4000 4 10000 2000

30000 6000

16000 3200

4000 2000 6000

3200

12500 2500

2500

4000 800

800

2000 400

400

自制动力

数量

金额

(度) (元)

金额 合计 (元)

30000 15000 45000 23000

16000

3000 1500 4500 2300

1600

7000 3500 10500 5500

管理费用

400 1200

400 1200

合计

10000 30000

7200 21600 17200 51600

材料成 本差异

5%

562.5 937.5 1500

375

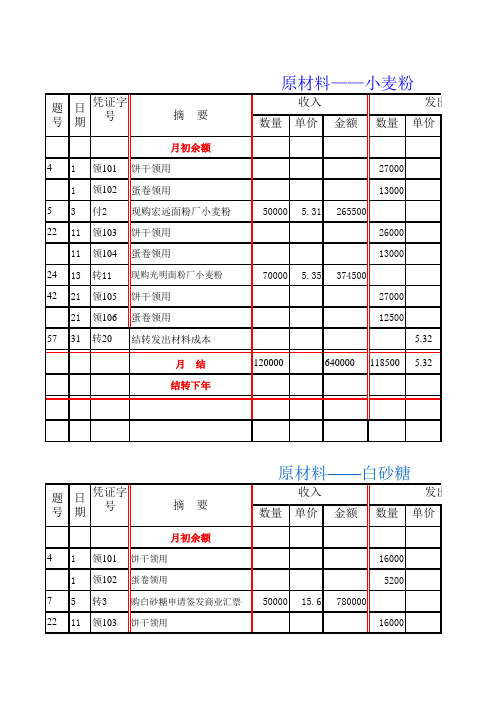

7、原材料明细账 材料费用分配表

收入

发出

数量 单价 金额 数量 单价

月初余额 4 1 领101 饼干领用

1 领102 蛋卷领用 7 5 转3 购白砂糖申请签发商业汇票 22 11 领103 饼干领用

16000 5200 50000 15.6 780000 16000

11 领104 蛋卷领用 42 21 领105 饼干领用

21 领106 蛋卷领用 57 31 转20 结转发出材料成本

6000 19.5 117000

700 6700

290450

1450 4700 2300 2300

290450

2300 18.5 2300 18.5

42550 42550

发出 金额

计量单位:套 结存

数量 单价 金额

22000

10 220000

11000

3650

25650

15150

7820 29820 19320 12000 2000 640000 2000

260520 260520

蛋

发出

结存

金额 数量 单价 金额

5000 16.8 84000

20000

10000

2200

22200

11400

3200

23200

12000

5000

915750 5000

915750

5000 16.65 5000 16.65

83250 83250

用油

发出 金额

结存 数量 单价 金额

月结 结转下年

55000

915000 55000 16.65

题 日 凭证字 号期 号

摘要

月初余额 4 1 领201 饼干领用

材料费用汇总分配表

30000

6000

100 200

562.5 937.5 1500 375 300 150 120 75 60 2580

11812.5 19687.5 31500 7875 6300 3150 2520 1575 1260 54180Βιβλιοθήκη 1000030000

动力费用汇总分配表

外 购 动 分配 金额 4000 2000 6000 16000 12500 4000 2000 5000 39500 3200 2500 800 400 1000 7900 力

金额 (元) 3000 1500 4500 2300 1600 300 200 100 9000

金额 合计 (元) 7000 3500 10500 5500 4100 1100 200 500 1000 22900

4

4000 2000 6000 3200 2500 800 400 1000 13900

材料费用汇总分配表

产量 消耗 应借帐户 (件) 定额 基本生产: A产品 B产品 小计 基本生产: C产品 辅助生产 修理 制造费用: 一车间 二车间 销售费用 管理费用 合计 分配归集 数量 定额消 分配 (公 费量 率 斤) 6 5 600 1000 1600 18.75 3750 6250 10000 直接归集 分配 金额 11250 18750 30000 2500 2000 1000 800 500 400 7200 7500 6000 3000 2400 1500 1200 21600 合计 数量 定额 数量 定额 (公斤) (元) (公斤) (元) 3750 6250 10000 2500 2000 1000 800 500 400 17200 11250 18750 30000 7500 6000 3000 2400 1500 1200 51600 材料成 本差异 5% 实际成本

材料费用分配表

•

单位 :元

摘要

约当产量 (件)

产量 (件)

原材 料

直接人 工

蒸汽

电力

制造 费用

合计

月初在 产品

300 33000 10080 11000 5200 4200 63480

本月生 产费用

500 55000 31920 1000014400 8400 119720

合计

800 88000 42000 2100019600 12600 183200

(件) (件) 品 料 工

月初在产

100 23320 1500 2940 520 960

品

制造 费用 540

合计

本月生产 费用 合计

完工产品 450 转出

期末在产 30 品

完工产品 单位成本

400 95680 7000 23940 1100014400 10500

500 119000 8500 26880 1152015360 11040

制造 费用

蒸汽车 间

供电车 间

1000 140 1000 140

1140 1140

小计

辅助生产成本分配表(直接分配法)

辅助生产车间名 称

待分配辅助生产 费用

费用分配率

基本生 产车间

耗用 (制造 费用)

白色颗 粒

灰色颗 粒

小计

基本生 产车间

耗用 (制造 费用)

白色板 材

灰色板 材

小计

蒸汽车间

供气重 供气费

小计

计入管 管理部 200 理费用 门

1200 3000

4000 3000

4800 3600

2000 3900 蒸汽生产费用=材料+工资及福利+其他=1200+ (7000+1000)×(1+14%)+39680=50000(元) 蒸汽分配率=蒸汽生产费用/蒸汽耗用量=50000/5000=10(元/公斤) 一车间白色颗粒蒸汽费用=1000×10=10000(元) 二车间白色板材蒸汽费用=1100×10=11000(元) 一车间制造费用采暖费用=120×10=1200(元) 二车间制造费用采暖费用=300×10=3000(元)。 【供电成本分配解析】 电力生产费用=材料+工资及福利+其他=2800+(5000+1000) ×(1+14%)+50360=60000(元) 电力分配率=电力生产费用/电力耗用量=60000/50000=1.2(元/千瓦) 一车间白色颗粒电力费用=12000×1.2=14400(元) 二车间白色板材电力费用=12000×1.2=14400(元) 一车间制造费用照明费用=4000×1.2=4800(元) 二车间制造费用照明费用=3000×1.2=3600(元)。

成本会计习题(1)练习生产费用的归集和分配

练习生产费用的归集和分配(1)一、材料费用分配1、某车间领用某种原料1053公斤,2单价元,原料费用合计为2106元,共生产甲产品400件,乙产品300件,甲产品消耗定额为公斤,乙产品消耗定额为公斤,每公斤计划单价为2元。

要求:分别按定额消耗量比例和定额费用比例进行原材料费用的分配2、某企业生产甲、乙两种产品,有一个基本生产车间和两个辅助生产车间:机修车间和运输车间。

20××年8月生产甲、乙产品共同领用A、B两种主要原材料,实际耗用共计51,300元。

本月生产甲产品150件,乙产品120件。

甲产品材料消耗定额为A材料6千克,B材料8千克;乙产品材料消耗定额为A材料9千克,B材料5千克;A材料单价10元,B材料单价8元,采用定额成本法分配原材料费用。

甲产品生产直接领用C材料600千克,每千克20元;乙产品生产直接领用D材料400千克,每千克15元。

车间领用机物料2,700元,管理部门领用A材料5,500元,销售部门领用B材料4,100元;机修车间和运输车间共同领用材料4,900元,假定分配给机修车间材料费用4100元,分配给运输车间材料费用800元。

要求:(1)请按产品的材料消耗定额成本法对该企业产品耗用原材料进行分配(2)编制材料费用分配表(按实际成本编制)材料费用分配汇总表(3)编制相关会计分录二、某工业企业对于某些单位价值较低的生产工具采用一次摊销法摊销。

某月领用一批生产工具,其计划成本为1000元,以前月份领用的一批生产工具在该月报废,其计划成本为700元,其残料验收入库,计价40元。

低值易耗品的成本差异率为节约3%。

要求编制有关会计分录。

三、资料:某厂本月应付工资180000元,其中产品生产工人工资126000元,车间管理人员19000元,企业管理人员工资35000元;本月生产甲、乙、丙三种产品,实际生产工时分别为5000小时、9500小时和15500小时。

本月工会经费、职工教育经费、“五险一金”计提比例分别为2%、%、40%要求:采用生产工时比例法分配生产工人工资及提取的福利费,填入下表并编制有关企业职工薪酬费用分配的会计分录。

计划成本法原材料消耗分配表

计划成本法原材料消耗分配表英文回答:The Schedule of Material Cost Variance Allocation is a document that outlines the allocation of material cost variances between different cost objects, such as products or departments. This schedule is used to determine the actual cost of materials used in production and to identify any areas where variances from the standard cost may have occurred.The Schedule of Material Cost Variance Allocation is typically prepared by the cost accounting department. The schedule includes the following information:The standard cost of materials used in production.The actual cost of materials used in production.The material price variance.The material usage variance.The allocation of the material variances to the different cost objects.The Schedule of Material Cost Variance Allocation is used for the following purposes:To determine the actual cost of materials used in production.To identify any areas where variances from the standard cost may have occurred.To control material costs and improve efficiency.中文回答:计划成本法原材料消耗分配表是将原材料成本差异分配到不同成本对象(如产品或部门)的清单。

成本费用分配表

成本费用分配表

以下是一个简单的成本费用分配表模板,您可以根据实际情况进行调整和修改:

序号 成本或费用项目

分配标准

分配比例 分Βιβλιοθήκη 金额 备注1 直接材料成本

产品数量

X%

2 直接人工成本

人工小时数

Z%

3

制造费用

产品数量

U%

4

管理费用

管理员工资总额

T%

...

...

...

...

Y元

W元

V元

S元

...

...

其中,X%、Z%、U%、T%等是具体的分配比例数值,需要根据实际情况进行填写;Y 元、 W 元、V 元、S 元等是具体的分配金额,需要根据实际情况进行计算和填写。

共同耗用的材料分配表excel模板

① 借:制 造费用--办公费 40

借:制 造费用--办公费 329.36

贷:库存商品-办公费 369.36

生 产成本-C 产品-直接 工资

制 造费用-运 输车间--工 资

制 造费用 --工 资 4700

贷: 其他应收款 ----员工 社保 454.72 应交税费--个税 157.93 现金 (应付工 资) 14467.35

C产品耗用材料 =借2:00生0*产1.2成=2本40-0 A产品 --直接材 料12生89产99成.0本9 - B产品-直接材料 1110生09产.3成本- C产品 -直接材 料70877.65

制造费用-运输 车间 --材料 900

制造费用--材料 1938

贷:原材料 313724.04

7500重量电 脑软件有, 买软件时要 如企业没设 置就没有了 。手工做帐

贷:生产成本A产品 -直接工资

900 7400 #REF! #REF! #REF!

#REF!

#REF!

5431.32 #REF! 6500

900 7400 #REF! #REF! #REF!

合计

#REF! #REF! #REF!

没有完工率 就第按⑤在全产部品填 1500件来算

#REF! #REF! #REF!

贷: 生产成本 -A在 产品 9月

工资费用分配表

其他费用汇总表

辅助生产费用分

配表(运费)

合计

2838

分配转出

2838

制造费用分

配表

应借帐户

成本项目

生产成本-A产 制造费用

品 生产成本-B产 制造费用

品 生产成本-C产 制造费用

《成本会计实训》-一、材料费用分配

2010 -2011学年第 2 期《成本会计实训》课程期末复习资料一、材料费用分配1、某企业2011年4月份,基本生产车间同时生产A、B两种产品,共耗用甲材料13500千克,每千克单价2.16元,本月生产A产品1800件,单位甲材料消耗定额为4.5千克,生产B产品1200件, 单位甲材料消耗定额为2.25千克。

要求:(1)采用定额消耗量比例法,计算A、B两种产品应分配的甲材料费用,并将计算结果填入下表;(2)并编制相关会计分录。

材料费用分配表(1) 材料费用分配表---B产品 7290贷:原材料---甲材料 291602、2011年4月份,某企业生产甲、乙两种产品,共同耗用某种原材料计划成本10500元。

单件产品原材料定额:甲产品15千克,乙产品12千克。

产量:甲产品100件,乙产品50件。

材料成本差异率为2%。

要求:(1)按原材料定额消耗量比例分配计算甲、乙产品实际耗用原材料费用,并将计算结果填入下表;(2)编制相关会计分录。

材料费用分配表(1)材料费用分配表(2)会计分录: 借:生产成本---基本生产成本---甲产品 7650---乙产品 3060贷:原材料 10500材料成本差异 210二、工资费用分配1、资料:某企业2011年4月份应付产品生产工人工资是123750元,本月生产的甲、乙、丙三种产品,实际生产工时分别为5000、9500和15500小时。

要求:(1)采用生产工人工时比例分配法分配生产工人工资,并将计算结果填入下表中;(2)编制相关会计分录。

直接人工费用分配表参考答案:(1)直接人工费用分配表(2)工资分配会计分录:借:生产成本---基本生产成本---甲产品 20625.00---乙产品 39187.50——丙产品 63937.50贷:应付职工薪酬——工资 1237502、资料:某企业基本生产车间2011年4月,同时生产甲、乙两种产品,可以直接计入的计件工资:甲产品5000元,乙产品6000元;需要间接分配的工资费用共计10000元,甲产品生产工时6000小时,乙产品生产工时4000小时,基本生产车间管理人员工资3600元,行政管理人员工资4400元。

薪酬专题-共同耗用的材料分配表(据共同耗用材料的领料单做)

(据各产品直接领料和共同耗用材料的领料单做)

(2)计提工资(用生产工时分配工资费用)--生产工时,有可能问厂长、工和部、技术部、生产部

生产工人工资9580元,运输车间人员工资800元,基本生产车间管理人员工资4700元。工时记录。A

产品耗用实际工时为1800小时,B产品耗用实际工时为2200小时,C产品耗用实际工时为1000小时。

#REF! #REF! #REF!

第⑤全部填1500件来算

借:生产成本--A在产品10月

#REF!

借:产成品-A产品

#REF!

贷: 生产成本-A在 产品 9月

#REF!

材料陆续(分次)投入,

生产成本-B产品-直接材料 111009.3

手工帐分录,借生产成本-直接材料总金额就可以不分产品二级科目

生产成本-C产品 -直接材料70877.65

制造费用-运输车间 --材料 900

制造费用--材料 贷:原材料

1938 (运输车间费用正常是在管理部、生产部、销售部间分配,但由于老细要求简单点, 313724.04 就把这运输车间的费用全入制造费用)

内外帐的工资表和工资分配表附在内外帐分录后面

现金 (应付工资) 14467.35

工业内帐不计提工资,这个分录可以多借多贷是因为没计提工资, 把9月工资放在10月的各产品内分配。

(3)其他费用分摊。

运输车间办公费为40元。基本生产车间办公费329.36元。基本生产车间厂房、机器设备折旧费为86.68元,

A产品耗用材料=4000*1.2=480 0

7500重量电脑软件有,买软件时要软件商设置好,可以录入重量

b产品耗用材料=1500*1.2=180 0

如企业没设置就没有了。手工做帐时要生产、技术、工程部提供

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

材料费用分配表

【解析】共同耗用材料分配率二材料费用/定额成本=75000/(500 X 80+400 X 50)=1.25(元/ 公斤)

白色颗粒分配材料费二白色颗粒定额成本X分配率=40000X 1.25=50000(元)

白色颗粒本月材料费二分配材料+ 直接领用材料=50000+5000=55000(元)。

职工薪酬分配表

辅助生产车间名称

蒸汽车间供电车间

合计供气重

量

供气费

用

供电瓦

数

供电费

用

待分配辅助生产费用5000 50000 50000 60000 费用分配率10元/公斤 1.2元/千瓦

基本生产白色颗粒1000 10000 12000 14400 车间耗用灰色颗粒1200 12000 8000 9600 (制造费

用)

小计

基本生产白色板材1100 11000 12000 14400 车间耗用灰色板材1080 10800 7100 8520 (制造费

用)

小计

计入制造

费用

一车间120 1200 4000 4800 二车间300 3000 3000 3600 小计

间

供电车

间

1000 140 1140

小计

辅助生产成本分配表(直接分配法)

【蒸汽成本分配解析】

蒸汽生产费用二材料+工资及福利+其他=1200+(7000+1000) X

(1+14%)+39680=50000(元)

蒸汽分配率二蒸汽生产费用/蒸汽耗用量=50000/5000=10(元/公斤)

一车间白色颗粒蒸汽费用=1000X 10=10000(元)

二车间白色板材蒸汽费用=1100X 10=11000(元)

一车间制造费用采暖费用=120X 10=1200(元)

二车间制造费用采暖费用=300X 10=3000(元)。

【供电成本分配解析】

电力生产费用=材料+工资及福利+其他=2800+(5000+1000) X

(1+14%)+50360=60000(元)

电力分配率=电力生产费用/电力耗用量=60000/50000=1.2(元/千瓦) 一车间白色颗粒电力费用=12000X 1.2=14400(元)

二车间白色板材电力费用=12000X 1.2=14400(元)

一车间制造费用照明费用=4000 X 1.2=4800(元)

二车间制造费用照明费用=3000 X 1.2=3600(元)。

制造费用汇总及分配

二工时X 分配率=5600 X 1.5=8400(元) 二工时X 分配率=4400 X 1.5=6600(元)

二制造费用/工时=18000/(3500+2500)=3(元/小时) 二工时X 分配率=3500 X 3=10500(元)。

二工时X 分配率=2500 X 3=7500(元)。

一车间白色颗粒成本计算单

单位:元

一车间制造费用分配率 二制造费用/工时=15000/(5600+4400)=1.5(元/小时)

白色颗粒分摊制造费用 灰色颗粒分摊制造费用

二车间制造费用分配率 白色板材分摊制造费用 灰色板材分摊制造费用。