第五讲 汇率0522

国际金融课件汇率与外汇交易的计算

现在与银行签订3个月远期合同,按照1英镑= 1.9美元的协议价格买进美元,这样就可以将3 个月后的进口成本确定下来,支付本币5263万 英镑。

• 2、外汇投机者用于外汇投机交易以获取汇差收益。

预期汇率 ,做空头;预期汇率 ,做多头

例3 当外汇市场上3个月远期汇率牌价为$1= DM1.8600时,某投机商预测3个月后美元即期汇率将 低于上述远期汇率的挂牌价,则按上述汇率卖出10万 美元3个月期汇,到了交割日,若市场美元现汇价果然 下跌, 例如跌至$1=DM1.8000,则该投机商以原先 约定的汇率买入18.6万马克,取其中18万马克买入10万 美元现汇,从中获利6000马克。在实际外汇交易中, 一般无需支付现汇交割,只需根据远期外汇交割日汇 率差,收付交易的盈亏差额。如此例,交割日总差额 是:(1.8600-1.8000)×100000=DM6000 即投机收 益为6000马克。

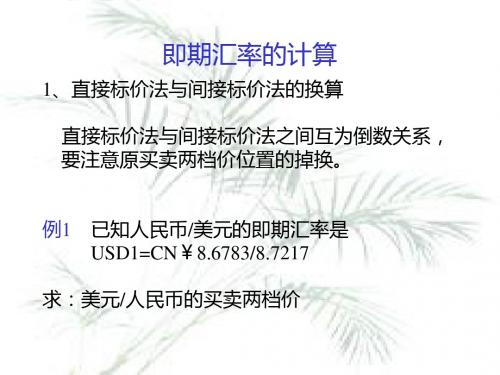

例:将直接标价的远期点数换算成间接点数。

P

P*= S F

P*:间接外币/本币远期点数 P:直接本币/外币远期点数。 S:直接本币/外币即期汇率。 F:直接本币/外币远期汇率。

注意按公式求出远期点数两档价后,其前后位置要互换。

例7 已知纽约行市美元/英镑即期汇率是 £1=$1.7440/50,3 个月远期46/43 求:英镑/美元3个月远期基本点P*。 解:代入上述公式,P为46/43,S为1.7440/1.7450, F为

解:求日元买入价:卖出港元,买入美元 USD100 = HKD777.70 卖出美元,买进日元 USD100 = JPY 14270

日元买入价JPY100=HKD5.4499 (777.70/142.70) 同理,日元卖出价=HKD5.4551(777.90/142.60)

国际经济学汇率理论知识点整理

国际经济学汇率理论知识点整理汇率,简单来说,就是一国货币兑换另一国货币的比率。

在国际经济学中,汇率理论是非常重要的一部分,它帮助我们理解各国货币之间的价值关系以及其背后的经济原理。

一、购买力平价理论购买力平价理论(Purchasing Power Parity,PPP)是最著名的汇率决定理论之一。

该理论认为,两国货币的汇率应该等于两国物价水平之比。

也就是说,如果同一种商品在两个国家的价格不同,那么汇率就会调整,使得用同一种货币表示的商品价格相等。

例如,假设在美国一个汉堡包的价格是 5 美元,在中国是 20 元人民币,那么按照购买力平价理论,美元兑人民币的汇率应该是 5 美元= 20 元人民币,即 1 美元= 4 元人民币。

购买力平价理论分为绝对购买力平价和相对购买力平价。

绝对购买力平价认为汇率等于两国物价水平的比率;相对购买力平价则认为汇率的变动应该等于两国通货膨胀率之差。

然而,购买力平价理论也存在一些局限性。

首先,它假设不存在贸易壁垒和交易成本,但在现实中,这些因素是普遍存在的。

其次,它没有考虑到非贸易商品和服务的价格差异。

此外,各国消费者的偏好和商品的质量差异也会影响其准确性。

二、利率平价理论利率平价理论(Interest Rate Parity)认为,两国间的利差会影响汇率的变动。

该理论分为抛补利率平价和非抛补利率平价。

抛补利率平价指的是,投资者可以在本国和外国金融市场上进行投资,通过套期保值来规避汇率风险。

在这种情况下,两国的投资收益应该相等。

假设本国利率为 i,外国利率为 i,即期汇率为 S,远期汇率为 F。

如果 i > i,投资者会将资金投向本国,同时在外汇市场上卖出远期外汇以规避汇率风险。

这样就会导致本币即期升值,远期贬值,直到(1 + i) /(1 + i) = F / S 时达到均衡。

非抛补利率平价则是投资者不进行套期保值的情况。

此时,投资者根据对未来汇率的预期来决定投资方向。

汇率的基本概念及派生概念

汇率的基本概念及派生概念汇率是指一种货币与另一种货币之间的比值,也可以理解为两种不同国家货币之间的兑换比例。

汇率的存在是由于不同国家的货币具有不同的价值和购买力。

汇率的基本概念:1. 直接汇率:也称为现钞汇率或者实际汇率,指的是两种货币直接进行兑换时的汇率。

直接汇率通常用于现金买卖外汇。

2. 间接汇率:指的是通过另一种货币进行兑换的汇率。

间接汇率通常用于银行间的外汇交易。

3. 即期汇率:指的是在即期交易中可立即进行的兑换汇率。

4. 远期汇率:也称为远期外汇汇率,指的是在未来一定时间内进行的外汇交易的汇率。

远期汇率是通过衍生工具合约来约定的。

5. 名义汇率:名义汇率是指两种货币之间的兑换比例,通常用于货币间的结算和外汇市场的报价。

6. 实际汇率:实际汇率是指两种货币之间的购买力比较,考虑了通货膨胀和物价水平等因素。

实际汇率反映了两国之间商品的相对价格。

汇率的派生概念:1. 贬值:指的是一种货币相对于其他货币的价值下降。

贬值通常发生在货币供应量扩大、经济增长放缓、通货膨胀加剧等情况下。

2. 升值:指的是一种货币相对于其他货币的价值上升。

升值通常发生在货币供应量减少、经济增长强劲、通货膨胀缓慢等情况下。

3. 浮动汇率:指的是由市场供求关系决定的汇率,也称为市场汇率。

浮动汇率下,汇率的波动由市场力量主导,可以自由浮动。

4. 固定汇率:指的是由政府或中央银行设定和调整的汇率,也称为官方汇率。

在固定汇率制度下,政府会干预外汇市场以维护汇率稳定。

5. 清算汇率:指的是在外汇交易中,银行或金融机构之间进行结算的汇率。

6. 即期点差:即期点差是指即期汇率与国际外汇市场报价之间的价差,用于银行或金融机构从客户那里购买或出售外汇。

7. 交叉汇率:交叉汇率是指通过两种货币与第三种货币之间的兑换比率,计算出两种货币之间的汇率。

交叉汇率可以帮助判断两种货币之间的相对价值。

总结起来,汇率是衡量国际货币价值的重要指标,对于国际贸易、投资和经济发展具有重要影响。

汇率基础理论_PPT课件

USD100=CNY680.2500

CNY1=USD0.1470 美元标价法:二战后,由于美元是世界货币体系

的中心,西方国家的外汇市场上均以美元为标 准(关键货币)来公布外汇牌价,称之为美元 标价法,其中只有英镑和欧元在美元标价法为 基准货币,其他的货币在美元标价法中都为报 价货币。

汇率基础理论

本章要点

外汇和汇率的基本概念 汇率决定的原理

外汇和汇率的基本概念

外汇:指外国货币或以外国货币表示的, 能用来对外清算国际收支差额的资产。

一种外币成为外汇的基本条件: 自由兑换,普遍接受,可偿;

即使在这一前提下,各国对外汇的范围界 定也不完全相同。

狭义的外汇与广义的外汇。

国家或地区 中国 香港 美国 日本 德国 法国 欧元区 瑞典 瑞士 英国

Hale Waihona Puke 权重和口径要求。指出一定时期内汇率的变动同两国货币的购买力水平相对

变动成比例,即两币汇率等于旧的汇率乘以两国物价的上

涨之比。

et

e0

Pdt Pft

/ Pd0 / Pf0

即

et

PId ,t PI f ,t

e0

汇率决定理论——利率平价说

由于金融市场之间的联系日益紧密,从金融市场资金 流动的角度来研究汇率和利率之间的关系。

特点: 将汇率看作是一种资产的价格,由资产市场

来决定。 决定汇率的是存量因素而不是流量因素。供

求反映了对资产的持有存量进行调整。 在当期汇率的决定中,预期发挥了重要作用

对未来经济条件的预期会非常明显和迅速的 反映在即期价格中。 把政府当作市场交易的一类主体。

假定前提: 外汇市场是有效的,市场的当前价格反映了

授课ppt外汇汇率与汇率制度

国家数目(2002)

无独立的法定货币

货币发行局制度 钉住汇率制 平行钉住 爬行钉住 爬行带内浮动 管理浮动 单独浮动

40

8 40 5 4 6 43 40

5

影响汇率变动的因素——浮动汇率制度下

①通货膨胀率 出口? 进口? 外资流动? ②国际收支状况 顺差?逆差? ③利率差异(与他国相比) 资本流动? ④经济增长 出口 进口 外资流入

人们需要外币,源于它在发行国具有购买力。因此两国货 币的汇率主要由其分别在两国所具有的购买力决定。

绝对购买力平价

① 假设前提:一价定理 巨无霸 同样的商品在不同国家价格是一致的,标价货币不 同而已,用汇率折算后应一样。

② 在某一时间,两种货币的均衡汇率取决于两种货币 的购买力之比。

绝对购买力平价公式:

——升、贬值???

②间接标价法

伦敦汇市 纽约汇市 GBP1=USD1.6010 USD1=JPY110.18

英镑、欧元、澳元采用间接标价法, 美元对英镑采用直接标价法,对其他货币 用间接标价法。 ——升、贬值???

注意

A 直接标价法、间接标价法 ——“本币”与“外币”之间 B 外币与外币之间多以美元为关键货币。 ③美元标价法

⑤汇率政策(有人为因素) 为扩大出口,限制进口 为提高本币的国际地位 ⑥外汇投机(热钱) 预计某币将升值, 预计某币将贬值, ⑦心理预期因素 ⑧政治因素 国际压力、政权更迭、战争、某领导人的身体状况、 辞职……… ⑨外汇干预

6 西方主要汇率决定理论

(一)购买力平价理论——瑞典,卡塞尔,1922年

一单位本币在国内的投资收益为(1+Ia)

1 一单位本币换成外币在国外的投资收益为 ×(1+Ib), S

0-5、外汇基础知识

外汇根底知识外汇是国际汇兑的简称。

通常指以外国货币表示的可用于国际间债权债务结算的各种支付手段。

包括: 外国货币、外币存款、外币有价证券(政府公债、国库券、公司债券、股票等)、外币支付凭证(票据、银行存款凭证、邮政储蓄凭证等)。

2.汇率汇率又称汇价、外汇牌价, 即外汇的买卖价格。

它是两国货币的相比照价, 也就是用一国货币表示另一国货币的价格。

常用货币代码美元 USD 欧元 EUR日元 JPY 英镑 GBP瑞士法郎 CHF 澳大利亚元 AUD加拿大元 CAD 新西兰元 NZD在外汇市场上, 汇率是以五位数字来显示的, 更精确时是六位, 如:欧元EUR 〔2〕日元JPY 〔1〕英镑GBP 〔3〕瑞郎CHF 〔4〕汇率的最小变化单位为一点, 即最后一位数的一个数字变化, 更精确为后两位数字的变化, 如:欧元EUR 〔2〕日元JPY 〔1〕英镑GBP 01〔3〕瑞郎CHF 〔4〕按国际惯例, 通常用三个英文字母来表示货币的名称, 以上中文名称后的英文即为该货币的英文代码。

影响外汇供求关系的因素是多方面的。

主要有:(1) 国际收支的影响。

外汇的供应和需求表达着国际收支平衡表所列的各种国际经济交易, 国际收支平衡表中的贷方工程构成外汇供应, 借方构成外汇需求。

一国国际收支赤字〔进口大于出口〕就意味着外汇市场上的外汇供不应求, 本币供过于求, 结果是外汇汇率上升;反之, 一国国际收支盈余那么意味着外汇供过于求, 本币供不应求, 结果是外汇汇率下降。

在国际收支中贸易工程和资本工程对汇率的影响最大。

(2) 通货膨胀的差异。

国内外通货膨胀的差异是决定汇率长期趋势的主导因素, 在不兑现的信用货币条件下, 两国之间的比率, 是由各自所代表的价值决定的。

如果一国通货膨胀高于他国, 该国货币在外汇市场上就会趋于贬值;反之, 就会趋于升值。

(3) 利率的影响。

如果一国利率水平相对高于他国, 就会刺激国外资金流入, 由此改善资本帐户, 提高本币的汇率;反之, 如果一国的利率水平相对低于他国, 那么会导致资金外流, 资本帐户恶化。

国际经济学第十五章 汇率决定幻灯片PPT

理论模型

两国的货币需求函数假设如下所示:

Md kPY Md *k*P*Y*

两国货币市场均衡时,货币需求等于货币供给

Ms Md Ms* Md*

根据购买力平价公式,可得到汇率水平一个新的表达形式:

两个主要的分支。它们的区别在于资产替代性这一假定上。货 币法假定本国同国外债券有充分可替代性,而资产组合平衡法 则假定本国同国外债券不具有充分可替代性,因此资产组合平 衡法特别强调了债券市场的作用。货币法中也有两个基本的分 析模型,一是弹性价格货币模型,另一个是粘性价格货币模型。 前者认为汇率水平应主要由货币市场的供求状况决定;后者认 为,在短期内,由于不同市场存在不同的调整速度,商品市场 和资产市场并不是同时达到均衡的,资产市场调整快于商品市 场调整使汇率出现超调,这便是短期内汇率容易波动的原因。 资产组合模型指出,投资者根据对收益率和风险性的考察,将 财富分配于各种可供选择的资产,确定自己的资产组合。当资 产组合达到了稳定状态时,国内外资产市场供求也达到了均衡, 均衡汇率也相应地被确定;当财富总量(资产供给)发生变化 时,通过汇率和利率的共同调节,资产组合达到新的平衡。

• 资产组合模型放松了货币模型对资产替代性的假设,认为 国内外资产之间不完全替代。

• 资产组合达到了稳定状态,国内外资产市场供求也达到了 均衡,汇率也相应地被决定 。

• 资产组合模型指出,投资者根据对收益率和风险性的考察, 将财富分配于各种可供选择的资产,确定自己的资产组合。 当资产组合达到了稳定状态时,国内外资产市场供求也达 到了均衡,均衡汇率也相应地被确定;当财富总量(资产 供给)发生变化时,通过汇率和利率的共同调节,资产组 合达到新的平衡。

2005年7月21日汇改以来,人民币汇率走势分析

2005年7月21日汇改以来,人民币汇率走势分析2006年11月16日分析师:田书华E-mail:*************************.cn联系电话:(8610)6656 8736摘要:自去年7月21日人民币汇率改革以来,人民币汇率的走势基本上是在不断升值的。

不过详细考察,可以看出这个升值过程可以大致分为三个阶段:第一阶段是平稳升值阶段,时间是2005年7月21日——2006年5月15日。

是人民币汇率兑美元首次破八前的阶段。

第二阶段是人民币汇率振荡调整阶段,时间是2006年5月15日——2006年7月19日。

人民币汇率于2006年5月15日首次破八后,在8左右振荡调整,并于2006年7月19日冲八后,进入“7”的轨道。

第三阶段是人民币加速升值阶段,时间是2006年7月19日——现在。

人民币真正进入“7”的轨道,开始加速升值。

考虑到美国经济有望实现软着陆,其今年第四季度和明年上半年消费增长不会大幅下滑,对我国出口的需求仍会相对强劲。

因此,今年年内和明年我国顺差仍会保持较大规模。

从目前的增长速度看,如果未来中国的经济结构没有大的变化,中国的外汇储备2006年年底可能突破1万亿美元,按照每年平均2000亿美元的速度增长的话,两年后可能就会接近1.5万亿美元。

另外,美国中期选举中民主党的获胜对今后人民币升值可能也会起到加速的作用。

因此,展望未来人民币升值压力依然较大。

因此,展望未来人民币升值压力依然较大。

1一、汇率改革以来,人民币汇率升值过程可以大致分为三个阶段自去年7月21日人民币汇率改革以来,人民币汇率的走势基本上是在不断升值的。

不过详细考察,可以看出这个升值过程可以大致分为三个阶段:第一阶段是平稳升值阶段,时间是2005年7月21日——2006年5月15日。

是人民币汇率兑美元首次破八前的阶段。

第二阶段是人民币汇率振荡调整阶段,时间是2006年5月15日——2006年7月19日。

人民币汇率于2006年5月15日首次破八后,在8左右振荡调整,并于2006年7月19日冲八后,进入“7”的轨道。