T547-预算会计实务(3版 刘有宝)-例10

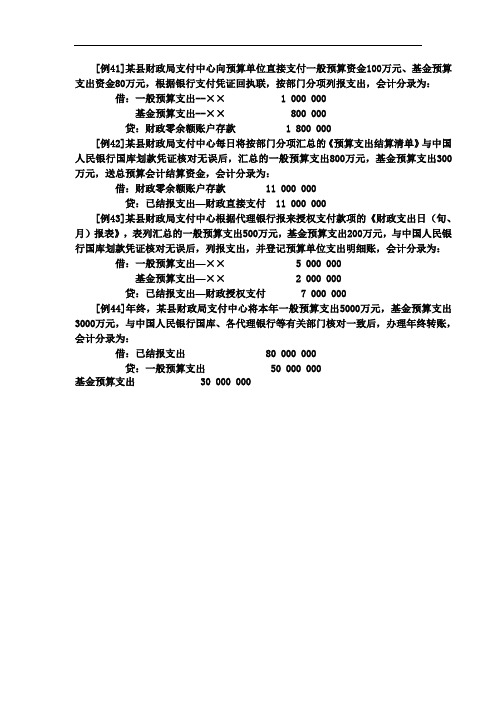

T577-预算会计实务(3版 刘有宝)-例41 (2)

[例41]某县财政局支付中心向预算单位直接支付一般预算资金100万元、基金预算支出资金80万元,根据银行支付凭证回执联,按部门分项列报支出,会计分录为:借:一般预算支出--×× 1 000 000

基金预算支出--×× 800 000

贷:财政零余额账户存款 1 800 000

[例42]某县财政局支付中心每日将按部门分项汇总的《预算支出结算清单》与中国人民银行国库划款凭证核对无误后,汇总的一般预算支出800万元,基金预算支出300万元,送总预算会计结算资金,会计分录为:

借:财政零余额账户存款 11 000 000

贷:已结报支出—财政直接支付 11 000 000

[例43]某县财政局支付中心根据代理银行报来授权支付款项的《财政支出日(旬、月)报表》,表列汇总的一般预算支出500万元,基金预算支出200万元,与中国人民银行国库划款凭证核对无误后,列报支出,并登记预算单位支出明细账,会计分录为:借:一般预算支出—×× 5 000 000

基金预算支出—×× 2 000 000

贷:已结报支出—财政授权支付 7 000 000

[例44]年终,某县财政局支付中心将本年一般预算支出5000万元,基金预算支出3000万元,与中国人民银行国库、各代理银行等有关部门核对一致后,办理年终转账,会计分录为:

借:已结报支出 80 000 000

贷:一般预算支出 50 000 000

基金预算支出 30 000 000。

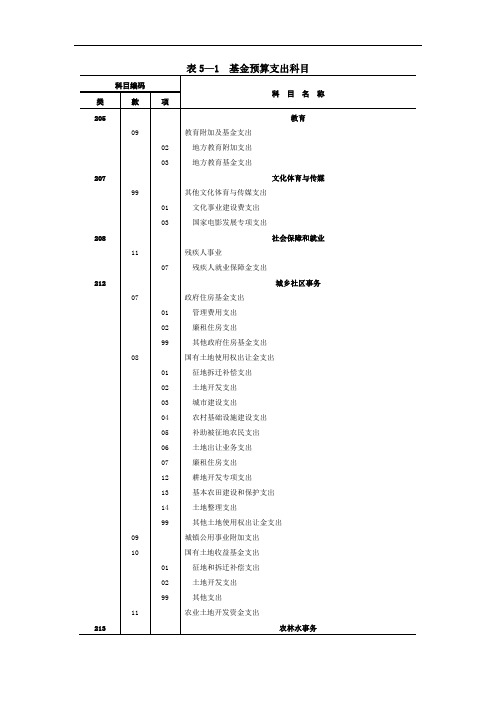

T521-预算会计实务(3版 刘有宝)-表5

港口建设费支出

34

水运客货运附加费支出

37

下放港口以港养港支出

02

铁路运输

08

铁路建设基金支出

09

铁路建设附加费支出

03

民用航空运输

10

民航基础设施建设基金支出

11

民航机场管理建设费支出

215

工业商业金融等事务

02

制造业

11

散装水泥专项资金支出

03

建筑业

04

新型墙体材料专项基金支出

04

电力

11

三峡工程建设基金支出

09

城镇公用事业附加支出

10

国有土地收益基金支出

01

征地和拆迁补偿支出

02

土地开发支出

99

其他支出

11

农业土地开发资金支出

213

农林水事务

01

农业

29

农业发展基金支出

30

新菜地开发基金支出

02

林业

28

林业建设基金支出

29

育林基金支出

30

森林植被恢复费支出

03

水利

20

灌溉水源灌排工程补偿费支出

22

库区建设基金支出

01

管理费用支出

02

廉租住房支出

99

其他政府住房基金支出

08

国有土地使用权出让金支出

01

征地拆迁补偿支出

02

土地开发支出

03

城市建设支出

04

农村基础设施建设支出

05

补助被征地农民支出

06

土地出让业务支出

07

廉租住房支出

12

耕地开发专项支出

T527-预算会计实务(3版 刘有宝)-第二章

第二章政府收支分类学习目标政府收支分类是政府财政和预算单位编制部门预算、办理预算缴拨款、组织会计核算、编报部门决算、进行财务收支统计、报告预算执行情况、进行财务考核分析的重要依据。

政府收支分类改革有利于建立与国民经济核算体系相一致、与国际接轨的、高效实用的财政统计分析体系,是构建社会主义公共财政管理机制、全面反映政府收支活动的重要基础性改革。

新政府收支分类已于2007年在全面实行,对政府财政和行政事业单位的预算管理和会计核算,将产生长远而深刻的影响。

本章就政府收支分类的概念、原则、范围、主要内容等进行阐述。

通过本章学习,要求学生了解政府收支分类的主要内容,理解政府收支分类的重要意义。

第一节政府收支分类概述一、政府收支分类的概念政府收支分类就是对政府收入和支出进行类别和层次划分,以全面、准确、清晰地反映政府收支活动。

政府收支分类科目是政府及政府部门编制预算和决算、组织预算执行、进行会计明细核算的重要依据。

政府收支分类改革的目标就是适应市场经济条件下转变政府职能、建立健全公共财政管理机制的总体要求,逐步形成一套既适合我国国情又符合国际通行做法的、较为规范合理的政府收支分类体系,为进一步深化财政改革、提高预算透明度、强化预算监督创造有利条件。

新的政府收支分类能够基本实现“体系完整、反映全面、分类明细、口径可比、便于操作”的改革目标。

通过政府收支分类科目体系与部门分类编码和基本支出预算、项目支出预算相配合,在财政信息管理系统的有力支持下,可对任何一项财政收支进行“多维”定位,清清楚楚地说明政府的钱是怎么来的,干了什么事,怎么干的,为预算管理、统计分析、宏观决策和财政监督等提供全面、真实、准确的经济信息。

二、政府收支分类的基本原则政府收支分类改革的基本原则,主要有以下四个方面:(一)要有利于公共财政体系的建立,要具有一定的科学性、规范性和先进性。

(二)要有利于预算的公正、公开、细化、透明。

公开透明就是确保按新科目编制的预算符合市场经济条件下公共财政的基本要求,既要让财政部门、政府各部门自己能说得清楚、说得明白,也要让一般老百姓看得懂。

T491-预算会计实务(3版 刘有宝)-1

1.总账

总账又称总分类账。

总账是按照会计制度规定的总账科目设置账户,根据记账凭证或总账科目汇总表来记录资产、负债、净资产、收入和支出总括情况,是对预算会计对象的总括分类。

设置总账能全面、系统、综合地反映财政性资金的活动情况,它对明细分类账起统驭和控制作用。

总账的基本结构一般为“借方”、“贷方”、“余额”三栏式,以反映各有关会计要素的增减变动和结存情况。

总账只采用货币计量单位进行登记。

预算会计总账的格式如

2.明细账

明细账又称明细分类账。

明细账是根据核算管理的需要按照总账科目所属的明细科目设置账户,是对总账科目内容进行明细分类核算的账簿。

利用明细账能够更加全面、详细地反映会计核算资料。

明细账主要以货币为计量单位进行登记,有时还需要以实物为计量单位。

其格式有“三栏式”、“多栏式”、“数量金额式”等三种。

(1)三栏式明细账

三栏式明细账的基本结构为“借方”、“贷方”和“余额”三栏,适用于只需要进行金额核算的明细账户。

其格式与总账三栏式相同。

(2)多栏式明细账

(3)数量金额式明细账

数量金额式明细账适用于材料和固定资产的明细核算。

其格式如表1—5。

表1—5 明细账(数量金额式)

3.日记账

日记账又称序时账。

日记账分为现金日记账和银行存款日记账两种。

日记账是按照经济业务发生或完成的时间先后顺序,逐日逐笔登记的账簿。

日记账一般采用三栏式,其格式如表1—6。

表1—6 现金出纳(银行存款)账。

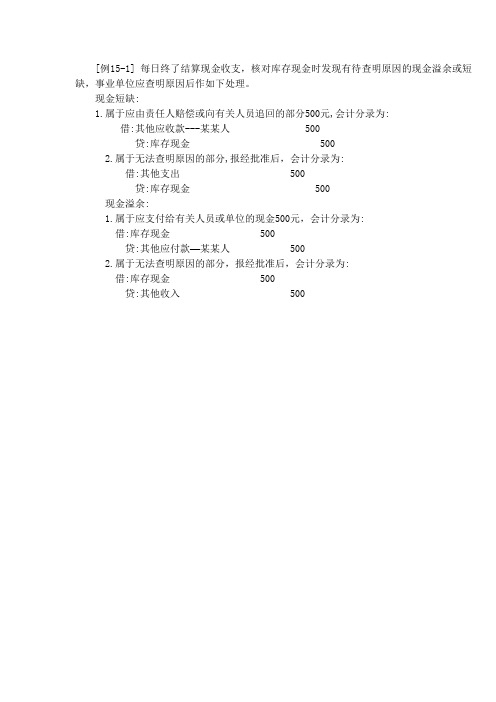

T784-预算会计实务(第五版)+刘有宝-例15-1

[例15-1] 每日终了结算现金收支,核对库存现金时发现有待查明原因的现金溢余或短缺,事业单位应查明原因后作如下处理。

现金短缺:

1.属于应由责任人赔偿或向有关人员追回的部分500元,会计分录为:

借:其他应收款---某某人 500

贷:库存现金 500

2.属于无法查明原因的部分,报经批准后,会计分录为:

借:其他支出 500

贷:库存现金 500

现金溢余:

1.属于应支付给有关人员或单位的现金500元,会计分录为:

借:库存现金 500

贷:其他应付款—某某人 500

2.属于无法查明原因的部分,报经批准后,会计分录为:

借:库存现金 500

贷:其他收入 500。

T549-预算会计实务(3版 刘有宝)-例11 (2)

[例11]某行政单位年终盘点库存材料,结果如下:

(1)盘盈甲材料50千克,每千克单价20元。

(2)盘亏乙材料10千克,每千克单价10元。

已报经主管部门批准作为增加或减少当期支出处理。

(1)盘盈甲材料,会计分录为:

借:库存材料——甲材料 1 000

贷:经费支出—商品和服务支出—专用材料费 1 000

(2)盘亏乙材料,会计分录为:

借:经费支出—商品和服务支出—专用材料费 100

贷:库存材料——乙材料 100

若上述盘亏的乙材料,属于保管员的责任事故,应由保管员赔偿,会计分录为:借:暂付款——××(责任人) 100

贷:库存材料——乙材料 100

待收到保管员交来的赔款时,会计分录为:

借:现金 100

贷:暂付款——××(责任人) 100。

T516-预算会计实务(3版 刘有宝)-本科目应按无形资产类别设明细科目

本科目应按无形资产类别设明细科目。

1.无形资产取得的核算[例52]12月l0日,某事业单位向外购入专利权一项,双方议定50 000元,以银行存款支付。

根据支票存根填制记账凭证,会计分录为:借:无形资产——专利权 50 000贷:银行存款 50 000[例53]12月13日,某事业单位自行研制某技术项目,已经申请获得专利权,该项目以银行存款支付申请专利费12 000元,律师费用5 000元,研制及其他费用79 000元。

根据银行支票存根等填制记账凭证,会计分录为借:无形资产——专利权 96 000贷:银行存款 96 0002.无形资产摊销的核算无形资产计价入账后,其价值应从单位受益之日起,在一定时期平均摊入有关费用,摊销额直接冲销无形资产的账面余额。

其摊销期限按以下原则确定:(1)法律和合同或单位申请书分别规定法定有效期限和受益年限,按照法定有效期限与合同或者单位申请书中规定的受益年限孰短的原则确定。

(2)法律无有效期限,某事业单位自用合同或者申请书中规定有受益年限的,按照合同或者申请书规定的受益年限确定。

[例54]12月30日,某事业单位自用专利,一次摊销无形资产50 000元。

根据有关单据填制记账凭证,会计分录为:借:事业支出——商品和服务支出—其他 50 000贷:无形资产——专利权 50 000[例55]12月30日,某事业单位经营用自行研制的专利技术200 000元,该专利权有效期5年,年终摊销时,根据有关单据填制记账凭证,会计分录为:借:经营支出——商品和服务支出—其他 40 000贷:无形资产——专利权 40 0003.无形资产投资的核算无形资产的投资区分为所有权和使用权投资,以无形资产所有权对外投资的,应按公允价值或合同、协议约定的价值计价,其与无形资产账面净值的差额作为增减事业基金处理,并转销其账面摊余价值;以无形资产使用权对外投资的,应按转让无形资产使用权的方法处理。

[例56]12月20日,某事业单位在购入专利权3年后,用专利权对外投资,该专利权账面摊余价值70 000元,投资时,双方协商确认价值为80 000元,会计分录为:借:对外投资 80 000贷:无形资产——专利权 70 000事业基金——投资基金 10 000借:事业基金——一般基金 70 000贷:事业基金——投资基金 70 0004.无形资产转让的核算[例57]12月15日,事业单位将3年前购买的专利权转让给其他单位,取得收入75 000元,存入银行,该专利价值100 000元,有效期10年。

T581-预算会计实务(3版 刘有宝)-例5

[例5]12月5日,收到主管部门转拨财政部门下拨的事业经费1 000 000元,会计分录为:

借:银行存款 1 000 000

贷:财政补助收入 1 000 000

[例6]12月10日,收到主管部门拨入的调剂性补助资金300 000元,会计分录为:借:银行存款 300 000

贷:上级补助收入 300 000

[例7]12月8日,提取现金10 000元,准备发放奖金,会计分录为:

借:现金 10 000

贷:银行存款 10 000

[例8]12月9日,行政管理部门购买办公用品4 000元,用转账支票支付,会计分录为:

借:事业支出—商品和服务支出—办公费 4 000

贷:银行存款 4 000

[例9]12月10日,根据银行转来的委托收款凭证的付款通知,支付水电费12 000元,电话费4 000元,会计分录为:

借:事业支出—商品和服务支出—水电费 12 000

事业支出—商品和服务支出—邮电费 4 000

贷:银行存款 16 000。