中国货币乘数测算与分析实验报告

编制货币概览实验报告(3篇)

第1篇一、实验目的本次实验旨在通过模拟货币的发行、流通和回收过程,加深对货币制度、货币政策以及货币市场运行机制的理解,培养分析货币经济现象的能力。

二、实验内容1. 货币发行与流通- 模拟一个简单的经济体系,包括政府、企业和居民。

- 政府发行货币,作为经济体系的基础货币。

- 企业通过销售商品和服务获得货币收入,居民通过工作或投资获得货币收入。

- 企业和居民将部分货币收入用于消费,形成货币流通。

2. 货币政策操作- 政府通过调整存款准备金率、再贴现率和公开市场操作等货币政策工具,影响货币供应量。

- 观察货币政策对货币流通速度、利率水平和通货膨胀率的影响。

3. 货币市场分析- 分析货币市场的供需关系,包括存款市场、贷款市场和外汇市场。

- 研究利率、汇率等金融指标的变化对货币市场的影响。

4. 货币回收与信用创造- 模拟货币的回收过程,包括居民的储蓄、企业的贷款还款等。

- 研究银行信用创造机制,分析货币乘数的作用。

三、实验步骤1. 建立经济体系模型- 设定政府、企业和居民的基本参数,如初始货币供应量、消费倾向、储蓄倾向等。

2. 模拟货币发行与流通- 模拟政府发行货币,企业生产和销售,居民消费和储蓄的过程。

3. 实施货币政策- 调整存款准备金率、再贴现率和公开市场操作,观察货币政策的效果。

4. 分析货币市场- 收集和分析存款、贷款和外汇市场的数据,研究利率、汇率等指标的变化。

5. 研究货币回收与信用创造- 模拟货币回收过程,分析银行信用创造机制和货币乘数的作用。

四、实验结果与分析1. 货币发行与流通- 实验结果显示,货币发行量与经济活动水平密切相关,政府通过货币政策可以有效调节货币供应量。

2. 货币政策操作- 通过调整存款准备金率等货币政策工具,政府可以影响货币流通速度和利率水平,从而影响通货膨胀率。

3. 货币市场分析- 货币市场供需关系受多种因素影响,包括利率、汇率、经济预期等。

4. 货币回收与信用创造- 银行信用创造机制在货币回收过程中发挥重要作用,货币乘数的大小影响货币供应量的变化。

货币研究实验报告模板(3篇)

第1篇一、实验背景1.1 实验目的简要说明本次实验的研究目的,例如:探究货币政策的传导机制、分析不同货币政策对经济增长的影响等。

1.2 实验意义阐述本次实验的研究意义,例如:为我国货币政策制定提供理论依据、丰富货币经济学理论体系等。

1.3 实验内容概述本次实验的研究内容,例如:选取特定时间段内的货币政策数据、运用计量经济学模型进行分析等。

二、实验方法2.1 数据来源介绍实验所需数据的来源,如国家统计局、中国人民银行等官方机构。

2.2 数据处理说明数据处理的步骤,如数据清洗、数据转换等。

2.3 研究方法详细介绍所采用的研究方法,如计量经济学模型、统计分析方法等。

2.4 实验工具列出实验过程中所使用的软件或工具,如Eviews、Stata等。

三、实验过程3.1 实验步骤详细描述实验步骤,包括数据收集、数据处理、模型构建、结果分析等。

3.2 实验结果展示实验结果,如图表、表格等。

3.3 结果分析对实验结果进行解释和分析,如模型拟合优度、显著性检验等。

四、实验结论4.1 实验结论总结实验的主要结论,如货币政策对经济增长的影响、不同货币政策的效果对比等。

4.2 实验局限性分析实验的局限性,如数据选取、模型设定等。

4.3 实验建议针对实验结果提出改进建议,如数据收集方法、模型设定等。

五、参考文献列出实验过程中引用的文献,按照规范格式进行标注。

六、附录(如有需要,可添加附录,如实验数据、模型代码等。

)以下为实验报告的具体内容示例:一、实验背景1.1 实验目的本次实验旨在探究我国货币政策对经济增长的影响,分析不同货币政策工具对经济增长的传导机制。

1.2 实验意义通过本次实验,可以为我国货币政策制定提供理论依据,为政策调整提供参考。

1.3 实验内容本次实验选取2000年至2020年的我国货币政策数据和经济增长数据,运用计量经济学模型进行分析。

二、实验方法2.1 数据来源实验数据来源于国家统计局、中国人民银行等官方机构。

中国货币乘数测算与分析实验报告

中国货币乘数测算与分析实验报告金融学院国际货币与国际金融11 李瑞欣2011310328一、实验名称:中国货币乘数测算与分析二、实验目的和要求:1. 掌握相关数据的收集、处理方法。

2. 掌握广义货币乘数测算的方法,并分析乘数增长变化的原因。

3. 将货币乘数原理应用于理解分析中国的宏观经济运行和货币政策。

三、实验原理及背景:货币供给的基本模型:Ms=RM*mm其中,Ms为货币供应量,RM为基础货币,mm为货币乘数RM=C+R其中,C为通货,R主要是其他存款性公司(主要为商业银行)的存款准备金(包括ODC在央行的法定准备金存款、超额准备金存款、库存现金)M2=C+Dmm=M2/RM=(1+cd)/(cd+r)=(1+cd)/(cd+er+rr)其中,D为商业银行体系的一般性各类存款,cd为通货—存款比率,r为存款准备金率,er为超额存款准备金率,rr为法定存款准备金率。

四、实验方案:1.登陆中国人民银行等相关网站查找数据,进行数据处理,计算相关数据。

2.建立基础货币Excel文件,将有关的数据导入文件中,计算货币乘数。

3.利用Eviews6.0软件绘制mm、cd、er、rr等时间序列图,观察分析这几个变量增长变化趋势和它们之间的关系。

4.利用Eviews6.0测算mm与cd、er、rr的相关系数。

5.分别进行cd、er、rr对mm的影响分析。

6.构建包括cd、er、rr等解释变量的计量模型,分析各变量对mm的影响。

7.分析当我国rr回落至较低水平时经济后果及相关政策建议。

五、实验数据处理:1.计算货币乘数的相关数据采用2000年-2012年各季度数据。

2.绘制对于mm、cd、er、rr时间序列图时进行为了减少季节性因素的影响,先进行季节调整再绘制。

其中,纵坐标(左)适用于mm,纵坐标(右)分别适用于cd、er、rr3.在构建mm与cd、er、rr计量模型和计算相关系数时,为了使结果更有价值,进行取对数处理。

数字货币财务分析报告(3篇)

第1篇一、摘要随着互联网技术的飞速发展,数字货币作为一种新型的货币形式,逐渐走进人们的视野。

近年来,数字货币市场经历了高速增长,吸引了大量投资者和企业的关注。

本报告通过对某知名数字货币的财务状况进行深入分析,旨在揭示其财务风险和投资价值,为投资者提供决策参考。

二、报告背景数字货币,又称加密货币,是一种基于密码学原理、通过数字签名技术保证交易安全、无需中央银行发行的虚拟货币。

比特币作为首个成功的数字货币,自2009年诞生以来,其价格波动巨大,吸引了全球投资者的关注。

随着区块链技术的不断发展,越来越多的数字货币涌现出来,市场呈现出多元化、竞争激烈的特点。

本报告以某知名数字货币为例,对其财务状况进行分析,包括收入、成本、盈利能力、偿债能力、营运能力等方面。

三、财务报表分析1. 资产负债表分析(1)资产结构分析某知名数字货币资产负债表中,流动资产占比最高,主要包括现金及现金等价物、应收账款等。

非流动资产主要包括长期投资、固定资产等。

资产结构较为合理,流动性较好。

(2)负债结构分析负债方面,短期负债占比最高,主要包括应付账款、短期借款等。

长期负债主要包括长期借款、应付债券等。

负债结构较为合理,短期偿债压力较小。

2. 利润表分析(1)收入分析某知名数字货币的收入主要来源于交易手续费、广告收入、技术服务收入等。

近年来,随着市场规模的扩大,收入持续增长。

(2)成本分析成本主要包括运营成本、研发成本、市场推广成本等。

近年来,随着业务规模的扩大,成本也呈现出上升趋势。

(3)盈利能力分析某知名数字货币的毛利率、净利率均呈上升趋势,表明其盈利能力较强。

但需要注意的是,由于市场竞争激烈,盈利能力存在不确定性。

3. 现金流量表分析(1)经营活动现金流量分析经营活动现金流量主要来源于交易手续费、广告收入等。

近年来,随着业务规模的扩大,经营活动现金流量持续增长。

(2)投资活动现金流量分析投资活动现金流量主要来源于购买固定资产、长期投资等。

中国货币供给量、货币乘数、货币化率等指标的测算与分析-7页精选文档

中国货币供给量、货币乘数、货币化率等指标的测算与分析一、建立货币供给量Excel文件,将基础货币、货币供给量、GDP、CPI数据导入文件中,并测算相关指标,运用EViews软件,测算各层次货币对CPI的影响。

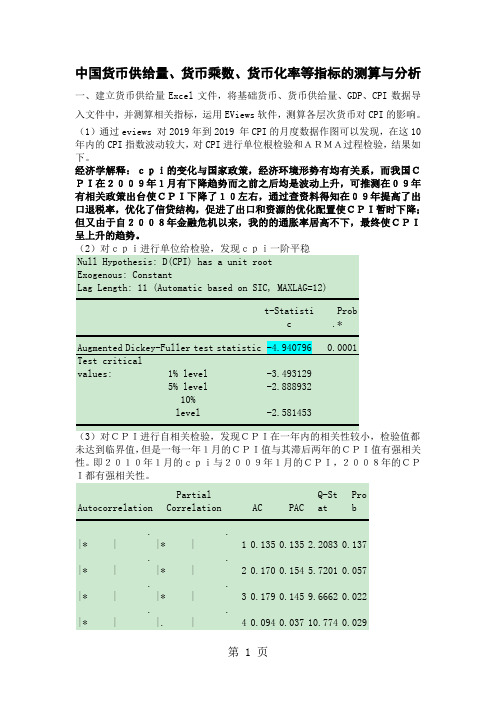

(1)通过eviews 对2019年到2019 年CPI的月度数据作图可以发现,在这10年内的CPI指数波动较大,对CPI进行单位根检验和ARMA过程检验,结果如下。

经济学解释:cpi的变化与国家政策,经济环境形势有均有关系,而我国CPI在2009年1月有下降趋势而之前之后均是波动上升,可推测在09年有相关政策出台使CPI下降了10左右,通过查资料得知在09年提高了出口退税率,优化了信贷结构,促进了出口和资源的优化配置使CPI暂时下降;但又由于自2008年金融危机以来,我的的通胀率居高不下,最终使CPI呈上升的趋势。

未达到临界值,但是一每一年1月的CPI值与其滞后两年的CPI值有强相关性。

即2010年1月的cpi与2009年1月的CPI,2008年的CP例用eviews作方程模拟可以看出t统计量值均超过2,即解释变量有效。

的一月都呈现了相关性。

(4)对cpi与基础货币(jc)货币发行(hf),金融资产(jr),非金融资产(fjr),M0,M1,M2的相关系数,发现cpi与货币发行和M0的相关系数稍大,且cpi与货币发行呈反比,,与M0成正比。

D(FJR) D(HF) D(JC) D(JR) D(M0) D(M1) D(M2)D(CPI) 0.093303 -0.189770 -0.021994 -0.006685 0.173279 -0.005382 -0.015313CPi与各层货币之间的关系如图所示。

(5)Cpi与与基础货币(jc)货币发行(hf),金融资产(jr),非金融资产(fjr),M0,M1,M2,相关性分析如下表所示。

(对各层货币进行单位根检验发现,各层货币的发行量均不是平稳的,其中基础货币(jc)货币发行(hf),金融资产(jr),非金融资产(fjr)呈逐年递增的态势,而M),M1,M2呈逐年递减的趋势。

中国货币供给量、货币乘数、货币化率等指标的测算与分析

中国货币供给量、货币乘数、货币化率等指标的测算与分析一、建立货币供给量Excel文件,将基础货币、货币供给量、GDP、CPI数据导入文件中,并测算相关指标,运用EViews软件,测算各层次货币对CPI的影响。

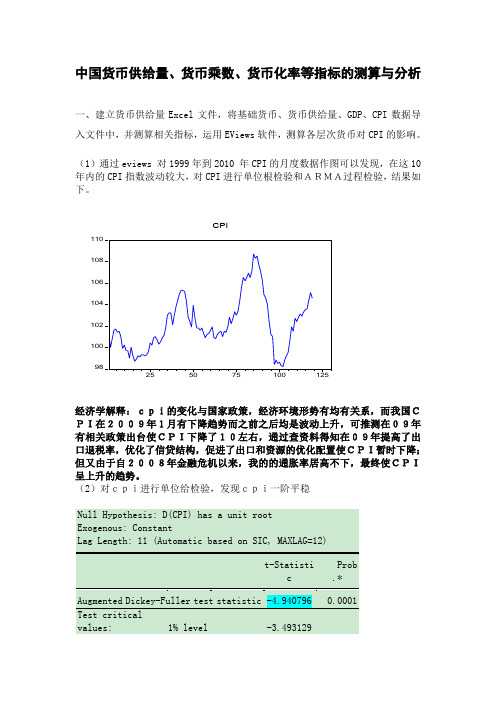

(1)通过eviews 对1999年到2010 年CPI的月度数据作图可以发现,在这10年内的CPI指数波动较大,对CPI进行单位根检验和ARMA过程检验,结果如下。

经济学解释:cpi的变化与国家政策,经济环境形势有均有关系,而我国CPI在2009年1月有下降趋势而之前之后均是波动上升,可推测在09年有相关政策出台使CPI下降了10左右,通过查资料得知在09年提高了出口退税率,优化了信贷结构,促进了出口和资源的优化配置使CPI暂时下降;但又由于自2008年金融危机以来,我的的通胀率居高不下,最终使CPI呈上升的趋势。

(2)对cpi进行单位给检验,发现cpi一阶平稳(3)对CPI进行自相关检验,发现CPI在一年内的相关性较小,检验值都未达到临界值,但是一每一年1月的CPI值与其滞后两年的CPI值有强相关性。

即2010年1月的cpi与2009年1月的CPI,2008年的CPI都有强相关性。

AutocorrelationPartialCorrelation AC PACQ-StatProb. |* |.|* | 1 0.135 0.135 2.2083 0.137. |* |.|* | 2 0.170 0.154 5.7201 0.057. |* |.|* | 3 0.179 0.145 9.6662 0.022. |* |.|. | 4 0.094 0.037 10.774 0.029. |* |.|. | 5 0.113 0.056 12.383 0.030. |* |.|. | 6 0.090 0.034 13.414 0.037. |* |.|. | 7 0.097 0.048 14.618 0.041. |* |.|. | 8 0.110 0.058 16.167 0.040. |. |*|. | 9-0.038-0.103 16.359 0.060*|. | *|. | 10 -0.103 -0.156 17.746 0.059.|. | .|* | 11 0.071 0.078 18.408 0.073****|. | ****|. | 12 -0.494 -0.529 50.963 0.000*|. | .|. | 13 -0.128 -0.039 53.170 0.000例用eviews作方程模拟可以看出t统计量值均超过2,即解释变量有效。

2011下研究生中国货币供给量、货币乘数、货币化率的测算与分析

2011下研究生《金融统计与数据挖掘技术》实验项目2:中国货币供给量、货币乘数、货币化率等指标的测算与分析一、实验类型验证型实验。

本实验通过收集2001年——2010年中国货币供给量、基础货币、GDP 和CPI数据,测算中国货币乘数、货币化率、货币流通速度等指标,分析货币供给结构、货币供给量对居民消费价格的影响,探讨近十年来中国货币流通和经济发展中隐藏的问题。

二、实验目的与要求1、理解基础货币指标与货币供给量指标在统计上的区别及其关系。

2、掌握运用货币供给量计算各种相关指标的方法和经济意义。

3、测算中国货币供给量增长率、货币乘数、货币化率、货币流通速度、货币供给结构、各层次货币与CPI的关系,分析其变化趋势及其隐含的经济意义。

三、实验背景虽然存在着许多争议,但是货币供给量依然是分析一个国家货币状况的重要指标。

运用货币供给量指标计算货币乘数,分析基础货币扩张能力;计算货币化率和货币流通速度,分析货币需求的变化;计算货币结构指标,分析各层次货币与CPI的关系,研究货币均衡存在的问题。

改革开放特别是上世纪90年代以来,中国货币供给量增长率保持在较高的水平,远远超过了GDP和CPI增长率之和,同时伴随着货币乘数下降,货币流通速度下降,货币化率提高,狭义货币占比下降。

综合上述指标变化趋势进行分析,可以了解中国货币需求的变化,了解通货膨胀的问题,了解中国金融体系存在的问题。

四、实验环境在专业实验室环境下进行实验教学,数据处理软件:微软Excel工作表,EViews6.0软件。

五、实验原理1、基础货币与货币供给量指标分别由不同的统计报表给出,基础货币数据来源于中央银行资产负债表,货币供给量指标来源于存款性公司概览,基础货币是中央银行的负债,货币供给量中有一部分是中央银行的负债,绝大部分是其他存款性公司负债。

货币供给量中的流通中货币等于中央银行资产负债表中的发行货币减去其他存款性公司资产负债表中的库存现金。

2、货币乘数=货币供给量÷基础货币,反映了基础货币的扩展能力;货币乘数的大小受现金漏损率、超额准备金率和法定准备金率影响,中央银行变动法定准备金率可以影响货币乘数。

货币乘数与货币化率的测定与

(二)货币化率的测定与分析

通过收集央行和国家统计局的数据,我们获得

1992-2014年的M2、名义GDP,根据货币化率 计算原理,我们运用获得的数据计算了我国从 1992年到2014年的货币化率,分析了中国高货 币化率的原因,并预测我国货币化率走势。此 后,还对我国的货币化率远远高于西方国家进 行了讨论。

货币乘数与货 币化率的测定 与分析

目的与要求

背景与环境

原理

测定与分析

一、目的与要求

1.结合中国货币供给特征,熟练掌握狭义货币

乘数m1与广义货币乘数m2的测算方法,收集 数据计算我国m1、m2,并分析m1、m2的变 化趋势及影响因素。 2.掌握货币化率的测算方法,收集数据计算我国 的货币化率,分析中国高货币化率的原因,并 预测我国货币化率走势。

二、背景与环境

1.货币乘数又称货币扩张倍数或货币扩张系数,是 货币供应量与基础货币之间相互关系的数量表现, 反映基础货币的扩张能力。货币乘数稳定是一国货 币政策有效的前提,测定货币乘数,对于我国如何 实施货币政策很有必要,同时,货币乘数的数值发 展是否平稳也可以作为监测我国宏观经济运行的一 个重要指标。 2.货币化率是货币化程度的指标,反映经济需要货 币媒介交易的程度。20世纪90年代后,我国货币化 率增长迅速,远远超过西方发达国家的水平,结合 中国经济实践分析其原因,并进一步揭示其对中国 经济的影响具有重要意义。

由上表数据可看出,从1992年到2014年,M0、

M1、M2的数值均随着时间而增大。各层次货 币供应量总体呈不断增长的趋势,但在这过程 中各年份的增长速度存在一定的差异。

中国货币乘数(1999-2014年)

注:因数据过多采用截图形式

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国货币乘数测算与分析实验报告金融学院国际货币与国际金融11 李瑞欣2011310328一、实验名称:中国货币乘数测算与分析二、实验目的和要求:1. 掌握相关数据的收集、处理方法。

2. 掌握广义货币乘数测算的方法,并分析乘数增长变化的原因。

3. 将货币乘数原理应用于理解分析中国的宏观经济运行和货币政策。

三、实验原理及背景:货币供给的基本模型:Ms=RM*mm其中,Ms为货币供应量,RM为基础货币,mm为货币乘数RM=C+R其中,C为通货,R主要是其他存款性公司(主要为商业银行)的存款准备金(包括ODC在央行的法定准备金存款、超额准备金存款、库存现金)M2=C+Dmm=M2/RM=(1+cd)/(cd+r)=(1+cd)/(cd+er+rr)其中,D为商业银行体系的一般性各类存款,cd为通货—存款比率,r为存款准备金率,er为超额存款准备金率,rr为法定存款准备金率。

四、实验方案:1.登陆中国人民银行等相关网站查找数据,进行数据处理,计算相关数据。

2.建立基础货币Excel文件,将有关的数据导入文件中,计算货币乘数。

3.利用Eviews6.0软件绘制mm、cd、er、rr等时间序列图,观察分析这几个变量增长变化趋势和它们之间的关系。

4.利用Eviews6.0测算mm与cd、er、rr的相关系数。

5.分别进行cd、er、rr对mm的影响分析。

6.构建包括cd、er、rr等解释变量的计量模型,分析各变量对mm的影响。

7.分析当我国rr回落至较低水平时经济后果及相关政策建议。

五、实验数据处理:1.计算货币乘数的相关数据采用2000年-2012年各季度数据。

2.绘制对于mm、cd、er、rr时间序列图时进行为了减少季节性因素的影响,先进行季节调整再绘制。

其中,纵坐标(左)适用于mm,纵坐标(右)分别适用于cd、er、rr3.在构建mm与cd、er、rr计量模型和计算相关系数时,为了使结果更有价值,进行取对数处理。

4.(1)银行存款利率采用2000年-2011年一年期利率(名义利率),计算年存款利率采用每月利率取算术平均数的方法。

(2)实际利率=名义利率-通货膨胀率(3)存贷款利差=商业银行一年期贷款利率-商业银行一年期存款利率5.通货膨胀率采用2000年-2011年CPI计算,以1978年为100记,按不变价计算。

六、实验结果与分析:(一)实验结果date cd rr er mm2000年3月0.1235 0.0600 0.0695 4.44092000年6月0.1167 0.0600 0.0671 4.58182000年9月0.1214 0.0600 0.0657 4.53822000年12月0.1243 0.0600 0.0759 4.31952001年3月0.1172 0.0600 0.0629 4.65282001年6月0.1090 0.0600 0.0588 4.86872001年9月0.1105 0.0600 0.0552 4.92092001年12月0.1144 0.0600 0.0646 4.66442002年3月0.1059 0.0600 0.0599 4.89682002年6月0.0988 0.0600 0.0527 5.19592002年9月0.1021 0.0600 0.0351 5.58942002年12月0.1041 0.0600 0.0541 5.05962003年3月0.0974 0.0600 0.0377 5.62552003年6月0.0911 0.0600 0.0267 6.13492003年9月0.0947 0.0600 0.0319 5.86612003年12月0.0990 0.0700 0.0417 5.21712004年3月0.0917 0.0700 0.0689 4.73352004年6月0.0875 0.0750 0.0643 4.79312004年9月0.0928 0.0750 0.0608 4.78132004年12月0.0936 0.0750 0.0786 4.42452005年3月0.0881 0.0750 0.0660 4.74862005年6月0.0827 0.0750 0.0608 4.95462005年9月0.0848 0.0750 0.0616 4.89812005年12月0.0884 0.0750 0.0644 4.77782006年3月0.0818 0.0750 0.0610 4.96692006年6月0.0784 0.0750 0.0568 5.12972006年9月0.0839 0.0850 0.0471 5.01832006年12月0.0850 0.0900 0.0677 4.47072007年3月0.0813 0.1000 0.0467 4.74092007年6月0.0766 0.1150 0.0434 4.58122007年9月0.0797 0.1200 0.0425 4.45742007年12月0.0814 0.1350 0.0540 3.99932008年3月0.0775 0.1550 0.0307 4.09302008年6月0.0731 0.1700 0.0331 3.88502008年9月0.0753 0.1700 0.0314 3.88652008年12月0.0776 0.1600 0.0530 3.70832009年3月0.0679 0.1550 0.0253 4.3017 2009年6月0.0628 0.1550 0.0122 4.6208 2009年9月0.0671 0.1550 0.0196 4.4165 2009年12月0.0669 0.1550 0.0278 4.2726 2010年3月0.0640 0.1650 0.0140 4.3789 2010年6月0.0613 0.1700 0.0096 4.4069 2010年9月0.0639 0.1700 0.0091 4.3769 2010年12月0.0655 0.1800 0.0209 4.0000 2011年3月0.0629 0.1950 0.0109 3.9544 2011年6月0.0604 0.2100 0.0048 3.8533 2011年9月0.0637 0.2150 0.0067 3.7277 2011年12月0.0634 0.2100 0.0060 3.8059 2012年3月0.0586 0.2050 0.0035 3.9624 2012年6月0.0563 0.2000 0.0036 4.0651 2012年9月0.0600 0.2000 0.0047 4.0037 2012年12月0.0594 0.2000 0.0144 3.8689表1 2000年-2012年各季度cd、er、rr、mm国内信贷增长率rr 2000年3月-- 0.0600 2000年6月-0.0043 0.0600 2000年9月0.0424 0.0600 2000年12月0.0504 0.0600 2001年3月0.0298 0.0600 2001年6月0.0410 0.0600 2001年9月0.0213 0.0600 2001年12月0.0376 0.0600 2002年3月0.1612 0.0600 2002年6月0.0339 0.0600 2002年9月0.0328 0.0600 2002年12月0.0429 0.0600 2003年3月0.0462 0.0600 2003年6月0.0598 0.0600 2003年9月0.0412 0.0600 2003年12月0.0361 0.0700 2004年3月0.0325 0.0700 2004年6月0.0089 0.0750 2004年9月0.0189 0.0750 2004年12月0.0135 0.0750 2005年3月0.0298 0.0750 2005年6月0.0201 0.0750 2005年9月0.0274 0.0750 2005年12月0.0254 0.0750 2006年3月0.0581 0.07502006年6月0.0489 0.07502006年9月0.0303 0.08502006年12月0.0235 0.09002007年3月0.0500 0.10002007年6月0.0446 0.11502007年9月0.0495 0.12002007年12月0.0373 0.13502008年3月0.0560 0.15502008年6月0.0330 0.17002008年9月0.0213 0.17002008年12月0.0123 0.1600 表2 2000年-2008年各季度国内信贷增长率与法定存款准备金率date 国民总收入通货膨胀率实际利率存贷款利差FIR2000年98000.5-0.3336237 2.583624 3.69 1.335364 2001年108068.20.54239316 1.707607 3.69 1.394266 2002年119095.7-0.3030304 2.32803 3.54 1.522836 2003年134977-0.2909798 2.27098 3.51 1.614065 2004年159453.60.19337056 1.831629 3.51 1.56871 2005年183617.40.30548858 1.944511 3.51 1.600759 2006年215904.40.65447181 1.669165 3.681818 1.597691 2007年266422-0.0664403 3.21644 3.6975 1.517782 2008年316030.3-0.0558062 3.974897 3.321818 1.513051 2009年3403200.29299454 2.227005 2.88 1.790025 2010年399759.5-0.1598441 2.676208 2.92 1.807792 2011年472115-0.0783735 3.351101 3.136364 1.800855 表3 2000年-2011年国民总收入、通货膨胀率、实际利率(二)结果分析1.货币乘数是指在基础货币(高能货币)的基础上货币供给量通过商业银行的创造存款货币功能产生派生存款的作用产生的信用扩张倍数,是货币供给扩张的倍数。

在实际经济生活中,银行提供的货币和贷款会通过数次存款、贷款等活动产生出数倍于它的存款,即通常所说的派生存款。

货币乘数的大小决定了货币供给扩张能力的大小。

由货币乘数的计算公式mm=(1+cd)/(cd+er+rr)得知,货币乘数mm的大小与通货-存款比率cd、超额存款准备金率er和法定存款准备金率rr有关。