报价和成交核算案例及练习

最新《财务会计》实训指导进口业务的核算

【案例一】练习自营进口商品的核算杭州某外贸公司以人民币为记账本位币,以当日的市场汇率为折合汇率,采用集中结转法结转汇兑损益。

该企业本月发生如下经济业务:(1)2日,与澳大利亚悉尼中澳贸易有限公司签订购买10吨澳大利亚羊毛的合同,计货款FOB价USD40000。

(2)5日,与货代联系舱位,并付运费定金300美元。

(3)10日,收到澳大利亚悉尼中澳贸易有限公司传真的装船通知,逐向中国人民保险公司广州分公司货物金额加一成投一切险,费率按0.6%缴纳。

当日人民币市场汇率USD1=¥8.29。

(4)15日,接到中行通知,澳大利亚悉尼中澳贸易有限公司托收的单据已到银行,遂向银行付款赎单。

并向货代付清运费余款700美元,凭提单提取了10吨澳大利亚羊毛。

当日人民币市场汇率USD1=¥8.3。

(5)22日报关,支付羊毛进口关税率120000元,应交增值税86000。

(6)23日提货,该批货物验收入库。

【案例解析】(1)签订合同,财会部门不作财务处理。

(2)支付货运定金借:预付账款—货运代理 2490贷:银行存款—美元户2490(USD300*8.3)(3)支付进口货物保险费借:在途物资—进口物资 2188.56贷:银行存款—美元户2188.56(USD264*8.29)(4)收到银行转来的全套单据,审核无误,支付货款赎单,结清货款及运费借:材料物资—进口物资 332000贷:银行存款—美元户 332000(USD40000*8.3)结清运费:借:材料采购—进口物资 8300贷:银行存款—美元户 5810(USD700*8.3)预付账款—货运代理 2490(5)报关纳税借:在途材料—进口物资 120000应交税金—应交增值税(进项税额) 86000贷:银行存款206000(6)资验收入库借:原材料—进口羊毛 462488.56贷:在途物资—进口物资 462488.56【案例二】练习自营进口设备的核算宁波某生产企业以人民币为记账本位币,以当日的市场汇率为折合汇率,采用集中结转法结转汇兑损益。

出口报价及交易的核算答案

出口报价及交易的核算,一、出口报价中的价格构成及计算:(一)成本:1、某公司出口19800辆自行车至荷兰,购货成本为每辆250元,增值税为17%,退税率为9%,求每辆车的实际成本是多少,公司总共可以得到多少退税?解:实际采购成本=含税成本x [1-出口退税率/(1+增值税率)]=250 x [1-9%/(1+17%)] =230.77(元/辆)退税收入=250/(1+17%)x9% x 19800= 238769.23(元)2、某食品罐头,销售单位:罐,包装单位:箱,每箱装2罐,每箱体积为0.025736CBM,毛重为20.196KGS, 试分别计算该商品用20’、40’集装箱运输出口是的最大可装箱数及报价数量解答:20’:25/0.025736=971.40217.5/20.196*1000=866.5120’最大装箱866箱报价数量:866*2=1732罐40’:55/0.025736=2137.08424.5/20.196*1000=1213.111520’最大装箱1213箱报价数量:1213*2=2426罐(二)费用i、海运费的计算:3、某公司出口货物共200箱,对外报价为每箱438美元CFR马尼拉,菲律宾商人要求将价格改报为FOB价,求每箱货物应付的运费及应改报的FOB 价为多少?(已知该批货物每箱的体积为45cm x 35cim x 25cm,毛重为30 千克,商品计费标准为W/M, 每运费顿基本运费为100 美元,到马尼拉港需加收燃油附加费20%,货币附加费10%,港口拥挤费20% )答:45cm x 35cim x 25cm=0.0394cbm 0.0394>0.03 ∴按M计算0.0394*100*(1+20%+20%+10%)=5.91美元FOB=CFR-运费=428-5.91=432.09美元4、某商品要出口到加拿大,目的港:多伦多港口。

试分别计算交易数量为1000辆和2640辆的海运费。

价格公式及例题

一出口换汇成本它是指商品出口净收入1美圆所需要的人民币成本。

计算公式:出口换汇成本=出口总成本(人民币)/出口销售外汇净收入(美圆)1.出口总成本(退税后)=出口商品进价(含增值税)+定额(国内)费用-出口退税收入▲定额费用=出口商品进价(含增值税)*费用定额率▲出口退税收入=出口商品进价(含增值税)*退税率/(1+增值税率)2.出口销售外汇净收入:是指出口商品以FOB术语计价的收入。

如果成交价是CFR价或CIF价,应换算成FOB价。

例1:我某进出口公司出口健身椅,出口价每只16.57美圆CIF纽约,其中运费2.16美圆、保险费0.112美圆。

进价每只人民币117元(含增值税17%),费用定额率10%,出口退税率14%。

试计算该健身椅的出口换汇成本?解:出口总成本=进货价款(含增值税)+国内费用—出口退税收入=117+117*10% —117* 14% /(1+17%)=114.7(元人民币)出口销售外汇净收入=FOB价=CIF价—F—I=16.57—2.16—0.112=14.298(美圆)出口换汇成本=出口总成本/出口销售外汇净收入=114.7/14.298=8.02( 元人民币/美圆)答:该健身椅的出口换汇成本为8.02 元人民币/美圆。

二出口商品盈亏率它是指按人民币核算的出口商品盈亏额与出口总成本的比率。

计算公式:出口销售人民币净收入-出口总成本出口商品盈亏率=─────────────────*100%出口总成本▲出口销售人民币净收入是根据出口商品的FOB价按外汇牌价折算的人民币数额例2 我出口商品原报价为每箱FOB上海250英镑,后外商要求改报FOB上海美圆价。

问我方应报价多少?(设外汇牌价是US$100=RMB¥823.55/ 825.47,£ 100=RMB¥1302.55 / 1304.27)解:FOB英镑价*英镑买入价/100=FOB美圆价*美圆买入价/100FOB英镑价*英镑买入价FOB美圆价=——————————————美圆买入价=250*1302.55/823.55=395.41(美圆)答:我方应报价每箱FOB上海395.41美圆。

报价核算做的题

外贸出口国贸作业答案商品:遥控赛车货号:18812 18814 18817 18819商品信息及相关费用信息你可以在TMT信息查询系统中查询。

除此以外其他信息如下:出口退税9%,率:国内费用:出口包装费15元/纸箱,仓储费5元/纸箱;一个20英尺集装箱的其它国内费用为:国内运杂费400元,商检费550元,报关费50元,港口费600元,其它费用1400元。

保险:按发票金额加成10%投保一切险和战争险,费率为分别为0.6%和0.3%。

预期利润:报价的10%,付款方式是即期信用证。

一、商品:遥控赛车货号:18812每箱容积为:0.72×0.36×0.48=0.1244立方米20英尺集装箱容积为25立方米所以一个集装箱所装的箱数为:25÷0.0.1244=200纸箱/集装箱 200×12=2400辆1、实际进货成本=进货价-出口退税收入=进货价-进货价×出口退税率/1﹢增值税率=150-150×9%/(1﹢17%)=138.4615元138.4615÷8.25=16.7832美元2、费用:国内费用:15×200+5×200+400+550+50+600+1400=7000元每辆国内费用: 7000÷2400=2.9167元2.9167÷8.25=0.3535美元佣金:报价×10%每辆国外费用:2200÷2400=0.9167美元3、利润:报价×10%FOBC3=(实际进货成本﹢国内费用)/(1-佣金率-预期利润率)=(16.7832﹢0.3535)/(1-3%-10%)≈19.70美元CFRC3=(实际进货成本﹢国内费用﹢国外费用)/(1-佣金率-预期利润率)=(16.7832﹢0.3535﹢0.9167)/(1-3%-10%)≈20.75美元CIFC3=(实际进货成本﹢国内费用﹢国外费用)/(1-佣金率-预期利润率﹣投保加成×保险费率)=(16.7832﹢0.3535﹢0.9167)/(1-3%-10%-110%×(6%+3%))≈20.99美元我公司报价产品货号18812的FOBC3价为19.70美元/辆,CFRC3报价为20.75美元/辆,CIFC3价为20.99 美元/辆。

第3节报价和成交核算答案

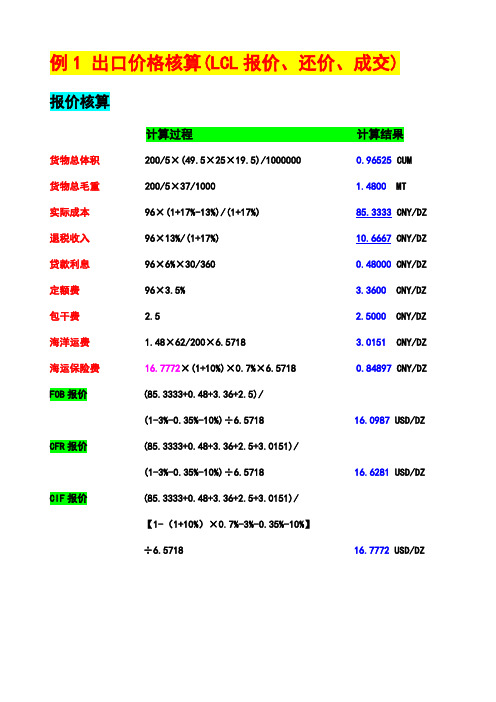

例1 出口价格核算(LCL报价、还价、成交)报价核算计算过程计算结果货物总体积 200/5×(49.5×25×19.5)/1000000 0.96525 CUM货物总毛重 200/5×37/1000 1.4800 MT实际成本 96×(1+17%-13%)/(1+17%) 85.3333 CNY/DZ 退税收入 96×13%/(1+17%) 10.6667 CNY/DZ 贷款利息 96×6%×30/360 0.48000 CNY/DZ 定额费 96×3.5% 3.3600 CNY/DZ 包干费 2.5 2.5000 CNY/DZ 海洋运费 1.48×62/200×6.5718 3.0151 CNY/DZ 海运保险费 16.7772×(1+10%)×0.7%×6.5718 0.84897 CNY/DZ FOB报价 (85.3333+0.48+3.36+2.5)/(1-3%-0.35%-10%)÷6.5718 16.0987 USD/DZ CFR报价 (85.3333+0.48+3.36+2.5+3.0151)/(1-3%-0.35%-10%)÷6.5718 16.6281 USD/DZ CIF报价 (85.3333+0.48+3.36+2.5+3.0151)/【1-(1+10%)×0.7%-3%-0.35%-10%】÷6.5718 16.7772 USD/DZ计算过程计算结果销售收入 16×200×6.5718 21029.7600 CNY 退税收入 96×200×13% /(1+17%) 2133.3333 CNY 实际成本 96×200×(1+17%-13%)/(1+17%) 17066.6667 CNY 采购成本 96×200 19200.0000 CNY 贷款利息 96×200×6%×30/360 96.0000 CNY 定额费 96×200×3.5% 672.0000 CNY 包干费 2.5×200 500.0000 CNY 海洋运费 200/5×37/1000×62×6.5718 603.0284 CNY 海运保险费 16×200×(1+10%)×0.7%×6.5718 161.9292 CNY 客户佣金 16×200×3%×6.5718 630.8928 CNY 银行费用 16×200×0.35%×6.5718 73.6042 CNY 利润总额 21029.76-17066.6667-96-672-500-603.0284-161.9292-630.8928-73.6042 1225.6387 CNY 销售利润率 1225.6387/21029.76×100% 5.83 PCT 成本利润率 1225.6387/19200×100% 6.38 PCT☆注:利润总额=(21029.76+2133.3333)-(19200-96-672-500-603.0284-161.9292-630.8928-73.6042) =1225.6387 CNY计算过程计算结果销售收入 16×6.5718 105.1488 CNY/DZ 退税收入91.2775×13%/(1+17%) 10.1419 CNY/DZ 海洋运费 37/1000÷5×62×6.5718 3.0151 CNY/DZ 海运保险费16×(1+10%)×0.7%×6.5718 0.80965 CNY/DZ 客户佣金 16×3%×6.5718 3.1545 CNY/DZ 银行费用 16×0.35%×6.5718 0.36802 CNY/DZ 包干费 2.5 2.5000 CNY/DZ 利润额 16×10%×6.5718 10.5149 CNY/DZ 贷款利息91.2775×6%×30/360 0.45639 CNY/DZ 定额费91.2775×3.5% 3.1947 CNY/DZ 实际成本91.2775×(1+17%-13%)/(1+17%) 81.1356 CNY/DZ 采购成本(还价成本)(105.1488-3.0151-0.80965-3.1545-0.36802-2.5000-10.5149)/【1-13%/(1+17%)+3.5%+6%×30/360】91.2775CNY/DZ计算过程计算结果成交数量 300 300 DZ 销售收入 16.35×300×6.5718 32234.6790 CNY 退税收入 96×300×13%/(1+17%) 3200.0000 CNY 实际成本 96×300×(1+17%-13%)/(1+17%) 25600.0000 CNY 采购成本 96×300 28800.0000 CNY 贷款利息 96×300×6%×30/360 144.0000 CNY 定额费 96×300×3.5% 1008.0000 CNY 包干费 2.5×300 750.0000 CNY 海洋运费 300/5×37/1000×62×6.5718 904.5426 CNY 海运保险费 16.35×300×(1+10%)×0.7%×6.5718 248.2070 CNY 客户佣金 16.35×300×3%×6.5718 967.0404 CNY 银行费用 16.35×300×0.35%×6.5718 112.8214 CNY 利润总额 32234.6790-25600-...-112.8214 2500.0676 CNY 销售利润率 2500.0676/32234.6790×100% 7.76 PCT 成本利润率 2500.0676/28800×100% 8.68 PCT例2 出口价格核算(LCL报价、FCL还价、FCL成交) 报价核算计算过程计算结果货物总体积 100/1×(47×36.5×84.5)/1000000 14.4960 CUM货物总毛重 100/1×14/1000 1.4000 MT实际成本 170×(1+17%-13%)/(1+17%) 151.1111 CNY/SET 退税收入 170×13%/(1+17%) 18.8889 CNY/SET 贷款利息 170×6%×30/360 0.85000 CNY/SET 银行费用 80×6.5718/100 5.2574 CNY/SET 定额费 170×4% 6.8000 CNY/SET 包干费 5.50 5.5000 CNY/SET 海洋运费 14.4960×75/100×6.5718 71.4486 CNY/SET 海运保险费 39.5363×(1+10%)×0.65%×6.5718 1.8577 CNY/SET 利润额 170×10% 17.0000 CNY/SET FOB报价 (151.1111+0.85+5.2574+5.5+6.8+17)÷6.5718 28.3816 USD/SET CFR报价 (151.1111+0.85+5.2574+5.5+6.8+17+71.4486)÷6.5718 39.2536 USD/SET CIF报价 (151.1111+0.85+5.2574+5.5+6.8+17+71.4486)/【1-(1+10%)×0.65%】÷6.5718 39.5363USD/SET计算过程计算结果还价数量 25000000/(47×36.5×84.5)=172.4617 CTN172×1×1 172.0000 SET 销售收入 172×34.50×6.5718 38997.0612 CNY 退税收入 172×170×13%/(1+17%) 3248.8889 CNY 实际成本 172×170×(1+17%-13%)/(1+17%) 25991.1111 CNY 采购成本 172×170 29240.0000 CNY 贷款利息 172×170×6%×30/360 146.2000 CNY 定额费 172×170×4% 1169.6000 CNY 包干费 800×1 800.0000 CNY 海洋运费1200×1×6.5718 7886.1600 CNY 海运保险费 172×34.5×6.5718×(1+10%)×0.65% 278.8290 CNY 银行费用 80×6.5718 525.7440 CNY 利润额 38997.0612-25991.1111-146.20-7886.16-800-278.8290-525.7440-1169.6000 2199.4171 CNY 销售利润率 2199.4171/38997.0612×100% 5.64 PCT 成本利润率 2199.4171/29240×100% 7.52 PCT☆注:按重量:17.5×1000÷14=1250 SET计算过程计算结果销售收入 34.5×6.5718 226.7271 CNY/SET 退税收入165.9254×13%/(1+17%) 18.4362 CNY/SET 海洋运费1200×6.5718/172 45.8498 CNY/SET 海运保险费34.5×(1+10%)×0.65%×6.5718 1.6210 CNY/SET 银行费用 80×6.5718/172 3.0567 CNY/SET 包干费800/172 4.6512 CNY/SET 利润额165.9254×10% 16.5925 CNY/SET 贷款利息 165.9254×6%×30/360 0.82963 CNY/SET 定额费165.9254×4% 6.6370 CNY/SET 实际成本165.9254×(1+17%-13%)/(1+17%) 147.4892 CNY/SET 采购成本(还价成本)(226.7271-45.8498-1.6210-3.0567-4.6512)/【1-13%/(1+17%)+4%+6%×30/360+10%】165.9254 CNY/SET计算过程计算结果成交数量 55000000/(47×36.5×84.5)=379.416 CTN379×1×1 379.0000 SET 销售收入 33.5×379×6.5718 83438.8587 CNY 退税收入 170×379×13%/(1+17%) 7158.8889 CNY 实际成本 170×379×(1+17%-13%)/(1+17%) 57271.1111 CNY 采购成本 170×379 64430.0000 CNY 贷款利息 170×379×6%×30/360 322.1500 CNY 定额费 170×379×4% 2577.2000 CNY 包干费1400×1 1400.0000 CNY 海洋运费 2100×1×6.5718 13800.7800 CNY 海运保险费 33.5×379×(1+10%)×0.65%×6.5718 596.5878 CNY 银行费用 80×6.5718 525.7440 CNY 利润总额 83438.8587-57271.1111-322.1500-2577.2000-1400-13800.78-596.5878-525.744 6945.2858 CNY 销售利润率 6945.2858/83438.8587×100% 8.32 PCT 成本利润率 6945.2858/64430×100% 10.78 PCT☆注:按重量:24.5×1000÷14=1750 SET例4 进口价格核算(FOB报价、不征消费税的商品) (1)在国内销售该仪器的人民币单价采购成本:130×8.01=1041.3000元/台进口费用:海洋运费=0.5×0.5×0.54×96×8.01=103.8096元/台海运保险费=(1041.3+103.8096)/(1-110%×0.85%)×110%×0.85% =10.8078元/台CIF(报价)=(FOB+进口运费)/【1-(1+保险加成率)×保险费率】=(1041.3+103.8096)/(1-110%×0.85%)=1155.9174元/台(=FOB+F+I=1041.3+103.8096+10.8078)贷款利息=130×8.01×9%×2/12=15.6195元/台银行费用=130×8.01×0.45%=4.6859元/台进口关税=1155.9174×25%=288.9794元/台其他费用=(800+60+200+1000+840)/100=29元/台预期利润:130×20%×8.01=208.26元/台国内销售价格=货价×(1+增值税率)=(采购成本+进口费用+预期利润)×(1+增值税率)=(1041.3+103.8096+10.8078+15.6195+4.6859+288.9794+29+208.26)×(1+17%)=1702.4622×1.17=1991.8808元/台(2)利润总额收入:销售收入=1950×100=195000元去税收入(货价)=195000/(1+17%)=166666.6667元成本:采购成本=130×100×8.01=104130元费用:海洋运费=103.8096×100=10380.9600元CIF价格=(104130+10380.96)/(1-110%×0.85%)=115591.7428元海运保险费=(104130+10380.96)/(1-110%×0.85%)×110%×0.85% =1080.7828元贷款利息=130×8.01×9%×2/12×100=1561.9500元银行费用=130×8.01×0.45%×100=468.585元进口关税=115591.7428×25%=28897.9357元其他费用=800+60+200+1000+840=2900元利润:国内销售价格/(1+增值税率)-采购成本-进口费用=166666.6667-104130-10380.96-1080.7828-1561.95-468.585-28897.9357-2900=17246.4532元(3)进口采购成本成本:FOB×8.01费用:海洋运费=0.5×0.5×0.54×96×8.01=103.8096元/台海运保险费=(FOB×8.01+103.8096)/(1-110%×0.85%)×110%×0.85% CIF=(FOB×8.01+103.8096)/(1-110%×0.85%)贷款利息=FOB×8.01×9%×2/12银行费用=FOB×8.01×0.45%进口关税=CIF×25%=(FOB×8.01+103.8096)/(1-110%×0.85%)×25% 其他费用=(800+60+200+1000+840)/100=29元/台利润:FOB×20%×8.01国内销售价格:1950元/台国内销售价格/(1+增值税率)=成本+费用+利润=采购成本+海洋运费+保险费+贷款利息+银行费用+进口关税+其他费用+利润=CIF价格+贷款利息+银行费用+进口关税+其他费用+利润→1950/(1+17%)=(FOB×8.01+103.8096)/(1-110%×0.85%)+(FOB×8.01×9%×2/12)+(FOB×8.01×0.45%)+(FOB×8.01+103.8096)(1-110%×0.85%)×25%+ 29 +(FOB×20%×8.01)→1666.6667-103.8096/(1-110%×0.85%)-103.8096/(1-110%×0.85%)×25%-29=(1/(1-110%×0.85%)+9%×2/12+0.45%+25%/(1-110%×0.85%)+20%)×8.01×FOB→ FOB价格=1017.1351/8.01=126.9832美元/台例5 进口价格核算(FOB术语、征收消费税的商品) 报价核算计算过程计算结果进口运费 52×8.01/8 52.0650 CNY/SET进口保险费(48×8.01+52.0650)/(1-110%×0.9%)×110%×0.9% 4.3650 CNY/SET进口包干费 2560/320 8.0000 CNY/SET业务费用 6510/320 20.3438 CNY/SET银行费用 180×8.01/320 4.5056 CNY/SET进口关税完税价格(CIF) 48×8.01+52.0650)/(1-110%×0.9%) 440.9100 CNY/SET进口关税税额 440.91×10% 44.0910 CNY/SET进口消费税完税价格 (440.91+44.091)/(1-30%) 692.8586 CNY/SET进口消费税税额 692.8586×30% 207.8576 CNY/SET 进口代缴增值税完税价格440.91+44.091+207.8576 692.8586 CNY/SET 进口代缴增值税税额 692.8586×17% 117.7860 CNY/SET进口利润额 48×8.01×10% 38.4480 CNY/SET国内销售价格(8+20.3438+4.5056+440.91+44.091+207.8576+38.448)×(1+17%) 894.0625 CNY/SET销售税款 894.0625/(1+17%)× 17% 129.9065 CNY/SET实缴增值税额 129.9065-117.7860 12.1205 CNY/SET销售利润率 38.448/894.0625 × 100% 4.30 PCT还价核算1(还价利润核算――按总量计)计算过程计算结果销售收入860×320 275200.0000 CNY 销售税款275200 /(1+17%)×17% 39986.3248 CNY 采购成本(FOB) 48×8.01×320 123033.6000 CNY 包干费用 2560 2560.0000 CNY 进口运费 52×8.01×320/8 16660.8000 CNY 进口保险费(123033.6+16660.8)/ (1-110%×0.9%)×110%×0.9% 1396.8029 CNY 银行费用 180×8.01 1441.8000 CNY 业务费用 6510 6510.0000 CNY 进口关税完税价格(CIF) ( 123033.6+16660.8)/ (1-110%×0.9%) 141091.2029 CNY 进口关税税额 141091.2029×10% 14109.1203 CNY 进口消费税完税价格(141091.2029+14109,1203)/(1-30%) 221714.7474 CNY 进口消费税税额 221714.7474×30% 66514.4242 CNY 进口代缴增值税完税价格141091.2029+14109.1203+66514.4242 221714.7474CNY 进口代缴增值税税额 221714.7474×17% 37691.5071 CNY 进口利润额 275200-39986.3248-123033.6-2560 -16660.8-1396.8029-1441.8-6510-14109.1203-66514.4242 2987.1278 CNY 销售利润率 2987.1278/275200×100% 1.09 PCT 【实缴增值税额 = 39986.3248 - 37691.5071 = 2294.8177元】还价核算2(还价成本核算――按单位商品计)计算过程计算结果销售税款860/(1+17%)×17% 124.9573 CNY/SET 进口利润额 45.8457×8.01×10% 36.7224 CNY/SET 包干费用 2560/320 8.0000 CNY/SET 业务费用 6510/320 20.3438 CNY/SET 进口运费 52×8.01/8 52.0650 CNY/SET 进口保险费(45.8457×8.01+52.065)/(1-110%×0.9%)×110%×0.9% 4.1925 CNY/SET 银行费用 180×8.01/320 4.5056 CNY/SET 进口关税完税价格(CIF)(45.8457×8.01+52.065)/(1-110%×0.9%) 423.4815 CNY/SET 进口关税税额 423.4815×10% 42.3482 CNY/SET 进口消费税完税价格(423.4815+42.3482)/(1-30%) 665.4710 CNY/SET 进口消费税税额 665.471×30% 199.6413 CNY/SET 进口代缴增值税完税价格423.4815+42.3482+199.6413665.4710 CNY/SET 进口代缴增值税税额 665.471×17% 113.1301 CNY/SET 实缴增值税税额 124.9573-113.1301 11.8272 CNY/SET FOB采购成本 {860/(1+17%)- 52.065/(1-110%×0.9%)×[1+10%+(1+10%)/(1-30%)×30%] - 8 - 20.3438 - 4.5056}÷[1+10%+(1+10%)/(1-30%)×30%÷(1-110%×0.9%)+10%]÷8.01 45.8457 USD/SET说明:进口还价成本的计算过程成本:FOB采购成本(人民币元)费用:进口运费=52×8.01/8=52.0650元/套CIF价格=(FOB+52.065)/(1-110%×0.9%)进口保险费=(FOB+52.065)/(1-110%×0.9%)×110%×0.9%进口包干费用=2560/320=8.0000元/套银行费用=180×8.01/320=4.5056元/套业务费用=6510/320=20.3438元/套进口关税=CIF×10%=(FOB+52.065)/(1-110%×0.9%)×10%消费税=(CIF+进口关税)/(1-30%)×30%=(CIF+CIF×10%)/(1-30%)×30%=CIF×(1+10%)/(1-30%)×30%=(FOB+52.065)/(1-110%×0.9%)×(1+10%)/(1-30%)×30%利润:FOB×成本利润率=FOB×10%货价=成本+费用+利润货价=销售价格/(1+增值税税率)→销售价格/(1+增值税税率)=FOB+进口运费+进口保险费+进口包干费用+银行费用+业务费用+进口关税+消费税+利润=CIF+进口包干费用+银行费用+业务费用+进口关税+消费税+利润→ FOB =367.2240元/套→ FOB =367.2240 ÷ 8.01=45.8457美元/套例6 进口价格核算(CFR术语报价)1、该批大豆的国内销售价格成本:280×8=2240.0000元/吨(CFR报价)费用:CIF=CFR/(1-110%×0.8%)=2259.8870元/吨进口保险费=2259.887×110%×0.8%=19.8870元/吨贷款利息=280×8%×3/12=44.8000元/吨银行费用=280×8×0.4%=8.9600元/吨进口关税=2259.887×3%=67.7966元/吨其他费用=(11000+2500+6000+10000+5000)/500=69.0000元/吨利润:280×8×15%=336.0000元/吨(成本利润率)国内销售价格=货价×(1+增值税税率)=[成本(国外报价)+费用+利润] ×(1+增值税税率)=(2240+19.887+44.8+8.96+67.7966+69+336)×(1+13%)=3148.68元/吨2、该公司的利润总额(每吨3000元成交)收入:销售收入=3000×500=1500000.0000元货价(去税收入)=3000×500/(1+13%)=1327433.6280元成本:CFR=280×500×8=1120000.0000元费用:CIF=1120000/(1-110%×0.8%)=1129943.5028元进口保险费=1129943.5028×110%×0.8%=9943.5028元进口关税=1129943.5028×3%=33898.3051元贷款利息=1120000×8%×3/12=22400.0000元银行费用=1120000×0.4%=4480.0000元其他费用=11000+2500+6000+10000+5000=34500.0000元利润:货价-成本-费用=1327433.6280-1120000-9943.5028-33898.3051-22400-4480-34500=102211.8201元3、应控制的进口成本(CFR价格)收入:销售收入=3000元/吨货价(去税收入)=3000/(1+13%)=2654.8673元/吨成本:CFR费用:CIF=CFR/(1-110%×0.8%)进口保险费=CFR/(1-110%×0.8%)×110%×0.8%进口关税=CFR/(1-110%×0.8%)×3%贷款利息=CFR×8%×3/12银行费用=CFR×0.4%其他费用=11000+2500+6000+10000+5000=34500.0000元利润:CFR×成本利润率=CFR×15%货价=成本+费用+利润=CFR+进口保险费+进口关税+贷款利息+银行费用+其他费用+利润=CIF+进口关税+贷款利息+银行费用+其他费用+利润→CFR=2131.4985元/吨→CFR=2131.4985÷8.01=266.4373美元/吨4、利润总额与利润率(以3050元/吨成交)收入:3050×500=1525000.0000元支出:销售税款=3050×500/(1+13%)×13%=175442.4779元采购成本=280×500×8=1120000.0000元CIF=1120000/(1-110%×0.8%)=1129943.5028元进口保险费=1129943.5028×110%×0.8%=9943.5028元进口关税=1129943.5028×3%=33898.3051元贷款利息=1120000×8%×3/12=22400.0000元银行费用=1120000×0.4%=4480.0000元其他费用=11000+2500+6000+10000+5000=34500.0000元利润:收入-支出=销售收入-销售税款-采购成本-费用=1525000-175442.4779-1120000-9943.5028-33898.3051 -22400-4480-34500=124335.7121元利润率:成本利润率=124335.7121/1120000×100%=11.10%销售利润率=124335.7121/1525000×100%=8.15%例7 进口价格核算(CIF术语报价)1、国内销售价格与实缴增值税税额成本:490×8.01=3924.9000元/吨(CIF报价)费用:贷款利息=3924.90×8%×45/360=39.2490元/吨银行费用=3924.90×0.3%=11.7747元/吨进口关税=3924.90×6%=235.4940元/吨进口增值税=(3924.90+235.494)×173%=707.2670元/吨(进项税额)其他费用=(750+1800+2850)/150=36.0000元/吨利润:国内销售价格×18% (以国内销售价格为基数,即销售利润率)国内销售价格=货价×(1+增值税税率)=[成本(国外报价)+费用+利润] ×(1+增值税税率)=(3924.9+39.249+11.7747+235.494+36+国内销售价格×18%)×(1+17%)→国内销售价格=6295.2606元/吨→销售税款=货价×增值税税率=国内销价/(1+17%)×17%= 6295.2606/(1+17%)×17% = 914.6960元/吨(销项税额)→实缴增值税税额= 914.6960-707.2670 = 207.4290元/吨2、利润总额与销售利润率(每吨5500元成交)收入:销售收入=5500×150=825000.0000元销售税额=825000/(1+17%)×17%=119871.7949元货价(去税收入)=825000-119871.7949=705128.2051元成本:490×8.01×150=588735.0000元费用:贷款利息=588735×8%×45/360=5887.3500元银行费用=588735×0.3%=1766.2050元进口关税=588735×6%=35324.1000元其他费用=7500+1800+2850=5400.0000元利润:货价-成本-费用=705128.2051-588735-5887.35-1766.205-35324.1-5400 =68015.5501元销售利润率:68015.5501 / 825000 × 100% = 8.24%3、进口成本价格(CIF价格)国内销售价格:5500元/吨成本:CIF (人民币元/吨)费用:贷款利息=CIF×8%×45/360银行费用=CIF×0.3%进口关税=CIF×6%其他费用=(750+1800+2850)/150=36.0000元/吨利润:5500×18%=990元/吨国内销售价格=货价×(1+增值税税率)=[成本(国外报价)+费用+利润] ×(1+增值税税率)5500=(CIF+CIF×8%×45/360+CIF×0.3%+CIF×6%+36+990)×(1+17%)→ CIF=3424.8423元/吨→ CIF=3424.8423÷8.01=427.5707美元/吨。

计算题 与案例题和答案

计算题与案例题和答案计算题与案例题和答案一、计算题1、出口商品100公吨,报价每公吨1950美元fob上海,客户建议改为报价为cfr伦敦,未知该商品为5级货,计费标准为w,每运费吨70美元,如果必须维持外汇净收入维持不变,必须如何报价?如果还要脱贫致富燃油附加费10%,港口附加费10%,由必须如何排序?2、某外贸公司出口自行车到荷兰,共计28500辆,出口价格每辆75美元cfr鹿特丹,其中中国口岸道路特丹海上的运费占7.5%。

排序(1)每辆自行车的外汇净收入(2)该笔交易外汇净收入总金额3、我方拟出口某商品200公吨,原对外报价fob黄浦每公吨1500元。

客户要求改报cif伦敦价格,问:我方应报价多少元?(该商品按重量计收运费,共计6000元,保险按cif110%加成)4、我方拟出口某商品10公吨,原对外报价fob黄浦每公吨1500港元。

客户要求改报cfr新加坡价格,问:我方应报价多少港元?(该商品按重量计收运费,共计1600港元)1、请问:(1)cfr=fob+f=1950+70=2021美元/公吨,必须维持外汇净收入维持不变,必须报2021美元/公吨(2)cfr=fob+f=1950+70(1+10%+10%)=2034美元,增收燃油附加费10%,港口附加费10%,应该报2034美元/公吨2、答:(1)每辆自行车的外汇净收入外汇净收入=cfr-运费=75-75x7.5%=69.4美元(2)该笔交易外汇净收入总金额总金额=69.4x28500=1977900美元3、请问:1500+(6000/200+x10%)=xx=1700(8分后)4、请问:1500+1600/10=1660二、案例分析1我国某出口公司与外商按cif成交量一批出口货物,货物在合同规定的时间和装运港装船。

受载船只在航运途中触礁倾覆。

当该公司凭新秦中、保险单、发票等单据建议国外进口商缴付货款时,进口方以货物已全部损失,无法获得货物为由,拒绝接受单据和退款。

国贸计算例题及公式

国贸计算题复习公式:()()()公定回潮率实际回潮率商品的实际重量公定回潮率商品的干重量公量+1×+1+1×==1、净价 = 含税价 - 税额 = 含税价 - 净价×税率净价 = 含税价 ÷ (1+税率)2、实际成本 = 含税购货成本 - 出口退税额3、出口退税额 = 含税购货成本×出口退税率÷(1+增值税率)—4、报价 = 总成本 + 利润 = 总成本 + 报价×利润率报价 = 总成本÷(1- 预期利润率)5、预期利润额 = 出口总成本×利润率6、出口价格 = 出口总成本 + 预期利润额7、 I = 保险金额*保险费率= CIF * 投保加成 * 保险费率= CIF * ( 1 + 投保加成率) * 保险费率-8、已知FOB 价,求:CFR = FOB + FCIF = FOB + F+ I = CFR + I9、CIF = FOB + F + I=(FOB 价 + 运费F ) / ( 1 — 投保加成 * 保险费率)= CFR / ( 1 — 投保加成 * 保险费率)10、出口换汇成本 = 出口总成本 / FOB 出口外汇净收入 \11、佣金 = 含佣价 * 佣金率 = 含佣价 - 净价含佣价 = 净价 + 佣金 = 净价 / (1 - 佣金率)净价 = 含佣价 *(1 - 佣金率)12、折扣金额 = 发票金额 * 折扣百分率净值 = 发票金额 - 折扣金额 = 发票金额 *(1 - 折扣百分率)13、总运费= 每运费吨运费* 总运费吨=基本运费* (1 + 附加运费率)* 总运费吨(例题1、我公司出口商品一批,报价为每公吨200美元CFR神户,日商要求改报为CIF 神户,在不影响我方外汇收入的前提下,问CIF神户报多少(已知按货价的110%投保了一切险和战争险,保险费率分别为%和%)解:CIF = CFR / ( 1 —投保加成* 保险费率)= 200 / {1 - 110% *(% + %)}=(美元)2、某企业出口产品一批,价格是每公吨USD1000 , FOB SHENZHEN, 现外商要求改报CIF NEW YORK 价格,已知运费是每公吨USD200 , 保险费率是%,投保加成率是10%,试计算CIF NEW YORK 价格。

报价和成交核算案例及练习

在出口贸易中,在以CIF(或CIP)术语成交的情况下,出口方需对保险费进行核算。其中容易出错的是保险加成率,按惯例保险加成率通常为10%,如果题目没有列出,一定要按10%来计算,不能遗漏。此外,保险金额要按CIF或CIP净价格来计算,即具体公式如下:

保险金额=CIF(CIP)货价×(1+保险加成率)

报价和成交核算

案例:上海新龙股份有限公司向美国CRYSTAL KOBE LTD。的报价进行核算。报价资料: 400打女士短衫,含增值税17%的采购成本是24.88元/件,退税率为9%。国内费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80元;业务费10 00元;其他费用800元。海洋运输费用为2 070美元.海运保险,按CIF价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争险,其保险费率合计为0.85%。客户佣金为出口报价的3%,利润为报价的10%,当时的汇率为7.51元兑换1美元。请核算每打CIFC3%NY价是多少?

8.假设某公司出口电缆1000箱,装入一个20英尺的集装箱.每箱体积为40cm×20cm×30cm,每箱重17。5千克。查货物分级表得知该货属于10级货,按“W/M”计收运费;海运费的基本费率是1000USD/TEU;查附加费率表,得知需收取燃油附加费30%,试计算运费?

出口运费:2070×7。51÷4 800=3.2387元/件

客户佣金:报价×3%

保险费:CIF报价×110%×0.85%

利润:报价:报价×10%

CIFC3报价=成本+费用+利润

= 22。9662+ 0。7271 +3。2387+报价×3%

(实际成本)(国内费用)(出口运费)(客户佣金)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

报价和成交核算案例:上海新龙股份有限公司向美国CRYSTAL KOBE LTD.的报价进行核算。

报价资料: 400打女士短衫,含增值税17%的采购成本是元/件,退税率为9%。

国内费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80元;业务费10 00元;其他费用800元。

海洋运输费用为2 070美元。

海运保险,按CIF 价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争险,其保险费率合计为%。

客户佣金为出口报价的3%,利润为报价的10%,当时的汇率为元兑换1美元。

请核算每打CIFC3%NY 价是多少正确的价格计算是正确出口报价的前提条件,没有准确的计算,就无法正确报价。

从事进出口业务的人员,应熟练掌握各种报价、还价和成交价格的计算方法。

一、出口报价的核算出口报价=成本 + 费用 + 利润; =利润率出口各项费用率之和出口各项费用额之和货物实际成本--+1出口报价的核算一般包括下面几部分内容:成本核算、运费核算、保险费核算、出口税收核算、佣金核算、利润核算、报价核算等。

(一)成本核算 实际成本=()11⨯+-+购货成本增值税率出口退税率增值税率| 退税收入=出口退税率增值税率购货成本⨯+1 (二)国内费用包装费、报检费、报关费、国内运杂费、认证费、业务费、贷款利息(有时,企业由于周转资金短缺,而无法向国内供应商采购货物,此时企业会向银行提出融资申请,这样就会出现银行给企业垫款,企业必须向银行支付垫款利息,由于垫款是用于出口商向国内供应商购买货物而发生的,所以垫款利息的计算是按照采购总成本来计算的)等。

(三)银行费用的核算不同的结汇方式,银行收取的费用不同,同一结汇方式,不同银行收取的费用也不尽相同,一般来说,L/C 费率收取%,D/A 费率%,D/P 费率%,T/T 费率%。

银行在收取费用时,是按报价总金额来计收,其公式为:!银行费用=报价总金额×银行费率(四)运费核算重点是海运费中件杂货班轮运费的基本运费计算,要注意重量吨是按货物毛重来计收。

(五)保险费核算在出口贸易中,在以CIF(或CIP)术语成交的情况下,出口方需对保险费进行核算。

其中容易出错的是保险加成率,按惯例保险加成率通常为10%,如果题目没有列出,一定要按10%来计算,不能遗漏。

此外,保险金额要按CIF或CIP净价格来计算,即具体公式如下:$保险金额=CIF(CIP)货价×(1+保险加成率)保险费=保险金额×保险费率如以其他贸易术语成交,则应先折算为CIF或CIP再加成计算保险金额。

FOB、CFR价和CIF价及FCA、CPT价和CIP价的换算公式如下:FOB价换算为CFR、CIF价的公式:CFR=FOB+F(运费)~CIF=[FOB+F(运费)]/ [l -(1+投保加成率)×保险费率]CFR价换算为FOB、CIF价的公式:FOB=CFR- FCIF= CFR/[l -(1+投保加成率)×保险费率]}我国进口货物的保险金额原则上也是按进口货物的CIF(或CIP)价格计算,但实务中大部分进口合同是采用FOB(或CFR)贸易术语,在向中国人民保险公司进行投保时,均按估算出的CIF(或CIP)价作为投保金额而不必加成,其中的运费率和保费率采用平均值计算。

(六)出口税收核算(略)对出口货物,海关将根据《中华人民共和国关税条例》的规定和《中华人民共和国海关进出口商品税则》规定的税率,从价征收出口关税。

按照规定,出口商品应交纳有关税金。

特别是在WTO自由贸易的框架下,许多国家只对关系国际民生、本国稀有储备或高科技产品的出口通过关税或其他手段予以限制,而对于大部分正常贸易中的商品是不予征税的,目的是更好地鼓励本国商品的出口。

出口货物应纳关税=出口货物完税价格×出口货物关税税率@其中,出口完税价格是海关征收关税所依据的价格,目前我国海关征收出口关税是以商品的离岸价为基础的,即:FOB价成交时,出口完税价格= FOB价/(1 + 出口税率),而以CFR或CIF 价成交时,应先将运费、保险费从中减去,即:CFR价成交时,出口完税价格= (CFR价-运费)/(1 + 出口税率)CIF价成交时,出口完税价格= (CIF价-保险费-运费)/(1 + 出口税率)(七)佣金的核算|佣金=含佣价×佣金率净价=含佣价-含佣价×佣金率=含佣价×(1-佣金率)含佣价=1净价-佣金率(八)利润的核算核算利润额时应注意计算基数,可以以成本为基数,也可以售价为基数。

;案例题解:分析:成本: 采购成本(含税):元/件|退税收入:÷(1+17%)×9%=元/件实际成本:- = 元/件或者:实际成本=()11⨯+-+购货成本增值税率出口退税率增值税率=×(1+17%-9%)/(1+17%)=元/件.费用: 国内费用:(860+150+600+80+1000+800)÷4800=元/件出口运费:2 070×÷4 800=元/件客户佣金:报价×3%保险费:CIF 报价×110%×%利润: 报价:报价×10% :CIFC3报价= 成本 + 费用 + 利润= + + + 报价×3%(实际成本) (国内费用) (出口运费) (客户佣金)+ 报价×110%×% + 报价×10%)(海运保险费) (预期利润)22.96620.7271 3.23873%13%110%0.85%10%CIFC ++=---⨯26.9320.860731.29087.51 4.1666/=÷=÷=美元件 即每打约报价50美元—二、出口还价核算在实际业务中,出口商首先对还盘进行必要的分析和核算,了解对方要求价格对自己预期利润的影响程度,其次要分析价格构成中的哪些要素是可以作出调整,比如能否减少费用开支,降低采购成本等。

总之,在进行出口还价核算时,出口商应考虑如果按照客户的还价,自己是否还有利润,利润是多少只有经过这样的核算,才能知道能否接受对方的还价。

单位利润= 销售收入(还价)–实际购货成本–国内费用–海洋运费–保险费–佣金总利润额=单位利润×销售数量利润率=总利润额÷总销售收入×100%、或=单位利润额÷单位销售收入×100%案例:美国CRYSTAL KOBE LTD.收到上海新龙股份有限公司发盘后,对其报价进行了还价。

还价要求:每打USD45 CIFC3% NY,共400打女士短衫。

那么,上海新龙股份有限公司能否接受呢这就要进行还价核算。

还价核算分析:利润= 销售收入–实际成本–国内费用–海洋运费–保险费–佣金|= 45×÷12 - –– - 45×÷12(110%×%+3%)= - - - –= 元/件总利润额= ×400×12 = 元利润率= ×12 ÷(45×)×100% = %"三、出口成交核算一般来说,出口成交核算与还价核算的过程基本相同,不同的是成交核算是在双方达成交易后出口方对其成交结果的总结。

核算企业的利润额和利润率。

1、先求出实际成本、国内费用总额、出口运费总额、2、再求出合同利润总额= 销售收入–出口运费–出口保险费–客户佣金–实际成本-国内费用3、}4、计算利润率案例:以上例为例,按每打美元CIFC3% NY的报价进行核算。

购货总成本= ×500×12 = 149 280人民币出口退税收入= 149 280÷(1+17%)×9% = 11 人民币#国内费用总额= 860+150+600+80+1000+800 = 3 490人民币出口运费总额= 2 070× = 15 人民币合同利润总额= 销售收入+出口退税收入–出口运费–出口保险费–客户佣金–采购成本-国内费用= ××500 + 11 –15 –××500×110%×%《–××500×3%–149 280–3 490= 18 人民币利润率= 18 ÷182 ×100% = %四、出口商品盈亏核算(略)(一般来说,以下两个指标较为常用:(一)出口商品盈亏率出口商品盈亏率是指出口商品盈亏额与出口商品总成本的比率。

比率为正时,表示盈利,为负则意味着亏本。

出口商品盈亏额出口商品盈亏率= 出口商品总成本×100%`(二)出口商品换汇成本出口商品换汇成本是指通过商品出口,用多少本币可以换回一个单位外币的比率。

这项指标较为直观,在实际业务中常被采用。

公式:换汇成本= 出口总成本(本币)/出口商品的外汇净收入(FOB价)换汇成本核算盈亏的方法是将计算出的换汇成本与银行外汇买入价进行比较,如果计算出的换汇成本大于外汇买入价,则表示亏损,反之则意味着赢利。

—课堂练习1、上海旺盛贸易公司于2011年5月收到日本三井株式会社订购17公吨海产品的询价。

旺盛贸易公司按正常报价程序进行报价核算。

该海产品每公吨进货价格为5600元人民币(含增值税17%),出口包装每公吨500元人民币;该批货物国内运杂费共计1200元人民币;出口商检费300元人民币;报关费100元人民币;港区港杂费950元人民币;其他各种费用共计1500元人民币。

旺盛公司向银行贷款的年利率为8%(垫资利息的计算是按照采购总成本来计算),预计垫款时间两个月;银行手续费率为%(按成交价格计),退税率为3%;海洋运费共2200美元,保险费率%;三井株式会社要求在报价中含佣金3%。

若旺盛贸易公司的预期利润是10%(以成交金额计),当时人民币对美元汇率为:1,试报出CIF3%的价格是多少2、中纺针棉毛织品进出口公司向韩国釜山某客户出口一批全棉内衣,其中海运运费共3000美元,出口定额费率是进货成本的6%;当时人民币对美元的汇率为:1;保险费率为%,按成交总额110%投保;佣金率为3%,增值税率为17%;退税率为8%;其他资料见下表。

3.中国粮油进出口公司大连分公司对英出口罐头10000箱,每箱体积49cm×32cm×19cm。

目的港为英国南安普顿,经香港装船。

第一程由中远公司运输,第二程装船后由国外班轮装运,计算从大连至目的港的总运费为多少人民币(设1HKD=,已知:查《中运表》罐头为M8级。

大连至香港基本运费为22元人民币,各种附加费17%,中转费40HKD/M;又查《中租船》罐头为M8级,香港至南安普顿基本运费为,附加费为13%。