十大速算技巧(含资料分析)

资料分析十大速算技巧

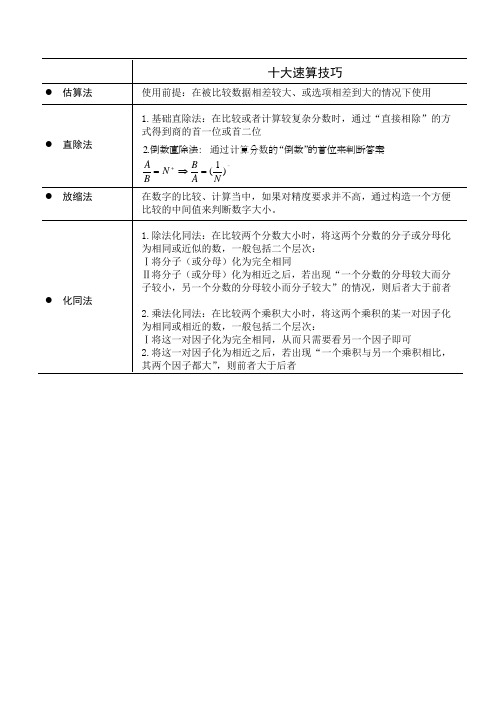

直除法

放缩法

化同法

十大速算技巧

使用前提:在被比Βιβλιοθήκη 数据相差较大、或选项相差到大的情况下使用

1.基础直除法:在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首一位或首二位

在数字的比较、计算当中,如果对精度要求并不高,通过构造一个方便比较的中间值来判断数字大小。

1.除法化同法:在比较两个分数大小时,将这两个分数的分子或分母化为相同或近似的数,一般包括二个层次:

Ⅰ将分子(或分母)化为完全相同

Ⅱ将分子(或分母)化为相近之后,若出现“一个分数的分母较大而分子较小,另一个分数的分母较小而分子较大”的情况,则后者大于前者

2.乘法化同法:在比较两个乘积大小时,将这两个乘积的某一对因子化为相同或相近的数,一般包括二个层次:

Ⅰ将这一对因子化为完全相同,从而只需要看另一个因子即可

2.将这一对因子化为相近之后,若出现“一个乘积与另一个乘积相比,其两个因子都大”,则前者大于后者

00007.李委明十大速算技巧

李 委 明 十 大 速 算 技 巧★【速算技巧一:估算法】"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】"直除法"是指在比较或者计算较复杂分数时,通过"直接相除"的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

"直除法"在资料分析的速算当中有非常广泛的用途,并且由于其"方式简单"而具有"极易操作"性。

"直除法"从题型上一般包括两种形式:一、 比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、 计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

"直除法"从难度深浅上来讲一般分为三种梯度:一、 简单直接能看出商的首位;二、 通过动手计算能看出商的首位;三、 某些比较复杂的分数,需要计算分数的"倒数"的首位来判定答案。

【例1】56.10134.489294.13343.559310.7454.813222.0349.738、、、中最大的数是( )。

【解析】直接相除:30.2294.837=30+,10.7454.8132=30-,94.13343.5593=30-,56.10134.4892=30-,明显30.2294.837为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是( )。

行测资料分析题十大速算解题技巧全解

★【速算技巧八:放缩法】

要点:

"放缩法"是指在数字的比较计算当中,如果精度要求并不高, 我们可以将中间结果进行 大胆的”放"(大)或者"缩"(缩小),从而迅速得到待比较数字大小关系的速算方式。

1、"从2004年到2007年的平均增长率"一般表示不包括2004年的增长率;

2、"2004、2005、2006、2007年的平均增长率"一般表示包括2004年的增长率。

注意几点问题:

1、r一定是介于a、b之间的,"十字交叉”相减的时,一个r在前,另一个r在后;

上再乘以各自的增长率。

等速率增长结论:

时可以采取的一种速算方式。

适用形式:

若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是"11/1.4代替324/53.1与313/51.7作比较”,因为11/

1.4>313/51.7(可以通过”直除法”或者”化同法”简单得到),所以324/53.1>313/51.7。

特别注意:

、”差分法”本身是一种”精算法”而非"估算法”,得出来的大小关系是精确的关系而非

A'=A/( 1+r)~A ( 1-r)

(实际上左式略大于右式,r越小,则误差越小,误差量级为「人2)

平均增长率近似公式:

如果N年间的增长率分别为r1、r2、r3••…rn,则平均增长率:

r-上述各个数的算术平均数

(实际上左式略小于右式,增长率越接近,误差越小)

李委明十大速算技巧

李委明十大速算技巧★【速算技巧一:估算法】“估算法”毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了“估算”时候的精度要求。

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

在本节及以后的计算当中由于涉及到大量的估算,因此我们用a+表示一个比a大的数,用a-表示一个比a小的数。

数学之道:十大速算窍门

数学之道:十大速算窍门1. 数字拆分法将大数字拆分成易于计算的小数字,例如将 12345 拆分为10000 + 2000 + 300 + 40 + 5,分别进行计算再相加。

2. 倍数加速法利用数字的倍数特性,快速计算结果。

例如,计算156 乘以2,可以先计算 150 乘以 2 得到 300,再加上 6 乘以 2 得到 12,最终结果为 312。

3. 数字分组法将数字进行分组,例如将 1234 分为 12 和 34,先计算 12 乘以5 得到 60,再计算 34 乘以 5 得到 170,最后将两个结果相加得到230。

4. 加减交换律在加减法运算中,可以改变数字的顺序,这样可以简化计算。

例如,计算 123 + 45,可以改为计算 123 + 54,更容易计算出结果。

5. 乘法分配律利用乘法分配律,将复杂的乘法运算简化。

例如,计算 (2 + 3) 乘以 4,可以先计算 2 乘以 4 得到 8,再计算 3 乘以 4 得到 12,最后将两个结果相加得到 20。

6. 数字定位法对于较大的数字,可以通过数字定位法快速计算出结果。

例如,计算 123456 乘以 7,可以先计算 123456 乘以 10 得到 1234560,再减去 123456 得到 1111004。

7. 平方速算法利用平方数的特性,快速计算数字的平方。

例如,计算 13 的平方,可以先计算 10 的平方得到 100,再计算 3 的平方得到 9,最后将两个结果相加得到 169。

8. 立方速算法利用立方数的特性,快速计算数字的立方。

例如,计算 5 的立方,可以先计算 4 的立方得到 64,再加上 1 的立方得到 65。

9. 递减相加法在加法运算中,可以使用递减相加法,将计算简化。

例如,计算 123 + 45,可以先从 123 中减去 40 得到 83,再加上 5 得到 88。

10. 递增相减法在减法运算中,可以使用递增相减法,将计算简化。

例如,计算 123 - 45,可以先加上 1 得到 124,再减去 40 得到 84。

资料分析十大速算技巧

资料分析十大速算技巧资料分析速算技巧很多考生朋友对于资料分析的计算特别头痛,事实上资料分析的计算是极具技巧的,历史上曾经考过的资料分析试题计算当中99%以上是可以简化,所以答应很多朋友总结出来之后供大家借鉴与参考,希望能给各位考生的资料分析计算带来一点帮助。

请勿随易转载,转载请注明出处与作者。

这些技巧是需要通过系统的训练才能真正应用自如,因此大家可以在实际考题当中去练习,慢慢就能找到速算的感觉,由于很多公式与图片无法展示,所以不方便举例,大家如有疑问可以回帖提出。

同时也欢送大家就真题当中的计算疑难问题提问速算方式。

十大速算技巧★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差异的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】要点:"直除法"是指在比较或者计算较复杂分数时,通过"直接相除"的方式得到商的首位〔首一位或首两位〕,从而得出正确答案的速算方式。

"直除法"在资料分析的速算当中有非常广泛的用途,并且由于其"方式简单"而具有"极易操作"性。

"直除法"从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案"直除法"从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的"倒数"的首位来判定答案。

资料分析速算技巧

二、"差分法"与"化同法"经常联系在一起使用,"化同法紧接差分法"与"差分法紧接

化同法"是资料分析速算当中经常遇到的两种情形。

三、"差分法"得到"差分数"与"小分数"做比较的时候,还经常需要用到"直除法"。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次"差分法",这种情况相

正包括的主要内容。

★【速算技巧八:放缩法】

要点:

"放缩法"是指在数字的比较计算当中,如果精度要求并不高,我们可以将中间结果

进行大胆的"放"(扩大)或者"缩"(缩小),从而迅速得到待比较数字大小关系的

速算方式。

要点:

若A>B>0,且C>D>0,则有:

1) A+C>B+D

2) A-D>B-C

乘/除以5、25、125的速算技巧:

A× 5型速算技巧:A×5= 10A÷2; A÷ 5型速算技巧:A÷5= 0.1A×2

例 8739.45×5=87394.5÷2=43697.25

36.843÷5=3.6843×2=7.3686

A× 25型速算技巧:A×25= 100A÷4; A÷ 25型速算技巧:A÷25= 0.01A×4

资料分析速算技巧

很多考生朋友对于资料分析的计算特别头痛,事实上资料分析的计算是极具技巧的,历史上曾经考过的资料分析试题计算当中99%以上是可以简化,所以答应很多朋友总结出来之后供大家借鉴与参考,希望能给各位考生的资料分析计算带来一点帮助。

资料分析十大速算技巧

资料分析十大速算技巧资料分析速算技巧很多考生朋友对于资料分析的计算特别头痛,事实上资料分析的计算是极具技巧的,历史上曾经考过的资料分析试题计算当中99 %以上是可以简化,所以答应很多朋友总结出来之后供大家借鉴与参考,希望能给各位考生的资料分析计算带来一点帮助。

请勿随易转载,转载请注明出处与作者。

这些技巧是需要通过系统的训练才能真正应用自如,因此大家可以在实际考题当中去练习,慢慢就能找到速算的感觉,由于很多公式与图片无法展示,所以不方便举例,大家如有疑问可以回帖提出。

同时也欢迎大家就真题当中的计算疑难问题提问速算方式。

十大速算技巧★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】要点:"直除法"是指在比较或者计算较复杂分数时,通过"直接相除" 的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

"直除法"在资料分析的速算当中有非常广泛的用途,并且由于其"方式简单"而具有" 极易操作"性。

"直除法"从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案"直除法"从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的"倒数"的首位来判定答案。

★★资料分析十大速算技巧★★(重点掌握)

A×11型速算技巧:A×11=A×10+A;如:743×11=7430+743=8173A×101型速算技巧:A×101=A×100+A;如:743×101=74300+743=75043乘/除以5、25、125的速算技巧:A×5型速算技巧:A×5=10A÷2;A÷5型速算技巧:A÷5=0.1A×2例8739.45×5=87394.5÷2=43697.2536.843÷5=3.6843×2=7.3686A×25型速算技巧:A×25=100A÷4;A÷25型速算技巧:A÷25=0.01A×4例7234×25=723400÷4=1808503714÷25=37.14×4=148.56A×125型速算技巧:A×125=1000A÷8;A÷125型速算技巧:A÷125=0.001A×8 例8736×125=8736000÷8=10920004115÷125=4.115×8=32.92减半相加:A×1.5型速算技巧:A×1.5=A+A÷2;例3406×1.5=3406+3406÷2=3406+1703=5109“首数相同尾数互补”型两数乘积速算技巧:积的头=头×(头+1);积的尾=尾×尾例:“23×27”,首数均为“2”,尾数“3”与“7”的和是“10”,互补所以乘积的首数为2×(2+1)=6,尾数为3×7=21,即23×27=621【例1】假设某国外汇汇率以30.5%的平均速度增长,预计8年之后的外汇汇率大约为现在的多少倍?()A.3.4B.4.5C.6.8D.8.4【解析】(1+30.5%)8=1.3058≈1.38=(1.32)4=1.694≈1.74=2.892≈2.92=8.41,选择D[注释]本题速算反复运用了常用平方数,并且中间进行了多次近似,这些近似各自只忽略了非常小的量,并且三次近似方向也不相同,因此可以有效的抵消误差,达到选项所要求的精度。

资料分析十大速算技巧

资料分析十大速算技巧江苏公务员考试网/★【速算技巧一:估算法】要点:"估算法"毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了"估算"时候的精度要求。

★【速算技巧二:直除法】“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】56.10134.489294.13343.559310.7454.813222.0349.738、、、中最大的数是()。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。

即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

【例4】5794.1/27591.43、3482.2/15130.87、4988.7/20788.33、6881.3/26458.46中最大的数是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

★【速算技巧一:估算法】“估算法”毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了“估算”时候的精度要求。

★【速算技巧二:直除法】委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,明显为四个数当中最大的数。

【例2】32409/4103、32895/4701、23955/3413、12894/1831中最小的数是()。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

在本节及以后的计算当中由于涉及到大量的估算,因此我们用a+表示一个比a大的数,用a-表示一个比a小的数。

【解析】只有6874.32/760.31比9大,所以四个数当中最大的数是6874.32/760.31。

【例4】5794.1/27591.43、3482.2/15130.87、4988.7/20788.33、6881.3/26458.46中最大的数是()。

【解析】本题直接用“直除法”很难直接看出结果,我们考虑这四个数的倒数:27591.43/5794.1、15130.87/3482.2、20788.33/4988.7、26458.46/6881.3,利用直除法,它们的首位分别为“4”、“4”、“4”、“3”,所以四个倒数当中26458.46/6881.3最小,因此原来四个数当中6881.3/26458.46最大。

【例5】阅读下面饼状图,请问该季度第一车间比第二车间多生产多少?()A.38.5%B.42.8%C.50.1%D.63.4%【解析】5632-3945/3945=1687/3945=0.4+=40%+,所以选B。

【例6】某地区去年外贸出口额各季度统计如下,请问第二季度出口额占全年的比例为多少?()第一季度第二季度第三季度第四季度全年出口额(亿元) 4573 5698 3495 3842 17608A.29.5%B.32.4%C.33.7%D.34.6%【解析】5698/17608=0.3+=30%+,其倒数17608/5698=3+,所以5698/17608=(1/3)-,所以选B。

【例7】根据下图资料,己村的粮食总产量为戊村粮食总产量的多少倍?()A.2.34B.1.76C.1.57D.1.32【解析】直接通过直除法计算516.1÷328.7:根据首两位为1.5*得到正确答案为C。

★【速算技巧三:截位法】所谓“截位法”,是指“在精度允许的围,将计算过程当中的数字截位(即只看或者只取前几位),从而得到精度足够的计算结果”的速算方式。

在加法或者减法中使用“截位法”时,直接从左边高位开始相加或者相减(同时注意下一位是否需要进位与错位),知道得到选项要求精度的答案为止。

在乘法或者除法中使用“截位法”时,为了使所得结果尽可能精确,需要注意截位近似的方向:一、扩大(或缩小)一个乘数因子,则需缩小(或扩大)另一个乘数因子;二、扩大(或缩小)被除数,则需扩大(或缩小)除数。

如果是求“两个乘积的和或者差(即a*b+/-c*d),应该注意:三、扩大(或缩小)加号的一侧,则需缩小(或扩大)加号的另一侧;四、扩大(或缩小)减号的一侧,则需扩大(或缩小)减号的另一侧。

到底采取哪个近似方向由相近程度和截位后计算难度决定。

一般说来,在乘法或者除法中使用”截位法“时,若答案需要有N位精度,则计算过程的数据需要有N+1位的精度,但具体情况还得由截位时误差的大小以及误差的抵消情况来决定;在误差较小的情况下,计算过程中的数据甚至可以不满足上述截位方向的要求。

所以应用这种方法时,需要考生在做题当中多加熟悉与训练误差的把握,在可以使用其它方式得到答案并且截位误差可能很大时,尽量避免使用乘法与除法的截位法。

★【速算技巧四:化同法】所谓”化同法”,是指“在比较两个分数大小时,将这两个分数的分子或分母化为相同或相近,从而达到简化计算”的速算方式。

一般包括三个层次:一、将分子(分母)化为完全相同,从而只需要再看分母(或分子)即可;二、将分子(或分母)化为相近之后,出现“某一个分数的分母较大而分子较小”或“某一个分数的分母较小而分子较大”的情况,则可直接判断两个分数的大小。

★【速算技巧五:差分法】委明提示:“差分法”是在比较两个分数大小时,用“直除法”或者“化同法”等其他速算方式难以解决时可以采取的一种速算方式。

适用形式:两个分数作比较时,若其中一个分数的分子与分母都比另外一个分数的分子与分母分别仅仅大一点,这时候使用“直除法”、“化同法”经常很难比较出大小关系,而使用“差分法”却可以很好地解决这样的问题。

基础定义:在满足“适用形式”的两个分数中,我们定义分子与分母都比较大的分数叫“大分数”,分子与分母都比较小的分数叫“小分数”,而这两个分数的分子、分母分别做差得到的新的分数我们定义为“差分数”。

例如:324/53.1与313/51.7比较大小,其中324/53.1就是“大分数”,313/51.7就是“小分数”,而324-313/53.1-51.7=11/1.4就是“差分数”。

“差分法”使用基本准则——“差分数”代替“大分数”与“小分数”作比较:1、若差分数比小分数大,则大分数比小分数大;2、若差分数比小分数小,则大分数比小分数小;3、若差分数与小分数相等,则大分数与小分数相等。

比如上文中就是“11/1.4代替324/53.1与313/51.7作比较”,因为11/1.4>313/51.7(可以通过“直除法”或者“化同法”简单得到),所以324/53.1>313/51.7。

特别注意:一、“差分法”本身是一种“精算法”而非“估算法”,得出来的大小关系是精确的关系而非粗略的关系;二、“差分法”与“化同法”经常联系在一起使用,“化同法紧接差分法”与“差分法紧接化同法”是资料分析速算当中经常遇到的两种情形。

三、“差分法”得到“差分数”与“小分数”做比较的时候,还经常需要用到“直除法”。

四、如果两个分数相隔非常近,我们甚至需要反复运用两次“差分法”,这种情况相对比较复杂,但如果运用熟练,同样可以大幅度简化计算。

【例1】比较7/4和9/5的大小【解析】运用“差分法”来比较这两个分数的大小关系:大分数小分数9/5 7/49-7/5-1=2/1(差分数)根据:差分数=2/1>7/4=小分数因此:大分数=9/5>7/4=小分数委明提示:使用“差分法”的时候,牢记将“差分数”写在“大分数”的一侧,因为它代替的是“大分数”,然后再跟“小分数”做比较。

【例2】比较32.3/101和32.6/103的大小【解析】运用“差分法”来比较这两个分数的大小关系:小分数大分数32.3/101 32.6/10332.6-32.3/103-101=0.3/2(差分数)根据:差分数=0.3/2=30/200<32.3/101=小分数(此处运用了“化同法”)因此:大分数=32.6/103<32.3/101=小分数[注释]本题比较差分数和小分数大小时,还可采用直除法,读者不妨自己试试。

委明提示(“差分法”原理):以例2为例,我们来阐述一下“差分法”到底是怎样一种原理,先看下图:上图显示了一个简单的过程:将Ⅱ号溶液倒入Ⅰ号溶液当中,变成Ⅲ号溶液。

其中Ⅰ号溶液的浓度为“小分数”,Ⅲ号溶液的浓度为“大分数”,而Ⅱ号溶液的浓度为“差分数”。

显然,要比较Ⅰ号溶液与Ⅲ号溶液的浓度哪个大,只需要知道这个倒入的过程是“稀释”还是“变浓”了,所以只需要比较Ⅱ号溶液与Ⅰ号溶液的浓度哪个大即可。

【例3】比较29320.04/4126.37和29318.59/4125.16的大小【解析】运用“差分法”来比较这两个分数的大小关系:29320.04/4126.37 29318.59/4125.161.45/1.21根据:很明显,差分数=1.45/1.21<2<29318.59/4125.16=小分数因此:大分数=29320.04/4126.37<29318.59/4125.16=小分数[注释]本题比较差分数和小分数大小时,还可以采用“直除法”(本质上与插一个“2”是等价的)。

【例4】下表显示了三个省份的省会城市(分别为A、B、C城)2006年GDP及其增长情况,请根据表中所提供的数据回答:1.B、C两城2005年GDP哪个更高?2.A、C两城所在的省份2006年GDP量哪个更高?GDP(亿元) GDP增长率占全省的比例A城 873.2 12.50% 23.9%B城 984.3 7.8% 35.9%C城 1093.4 17.9% 31.2%【解析】一、B、C两城2005年的GDP分别为:984.3/1+7.8%、1093.4/1+17.9%;观察特征(分子与分母都相差一点点)我们使用“差分法”:984.3/1+7.8% 1093.4/1+17.9%109.1/10.1%运用直除法,很明显:差分数=109.1/10.1%>1000>984.3/1+7.8%=小分数,故大分数>小分数所以B、C两城2005年GDP量C城更高。

二、A、C两城所在的省份2006年GDP量分别为:873.2/23.9%、1093.4/31.2%;同样我们使用“差分法”进行比较:873.2/23.9% 1093.4/31.2%220.2/7.3%=660.6/21.9%212.6/2%=2126/20%上述过程我们运用了两次“差分法”,很明显:2126/20%>660.6/21.9%,所以873.2/23.9%>1093.4/31.2%;因此2006年A城所在的省份GDP量更高。