费用分析报告2020模版-费用分析报告怎么写共21页文档

费用财务分析报告模板(3篇)

第1篇一、报告概述报告名称:[公司/项目名称]费用财务分析报告报告日期:[报告生成日期]报告编制人:[编制人姓名]报告编制单位:[编制单位名称]一、背景及目的1. 背景[简要介绍公司/项目的基本情况,包括成立时间、经营范围、主要业务等。

] 2. 目的(1)全面分析公司/项目在一定时期内的费用构成及变化情况;(2)评估费用支出合理性,找出费用控制的关键点;(3)为管理层提供决策依据,优化费用管理,提高经济效益。

二、费用构成分析1. 费用分类根据公司/项目实际情况,将费用分为以下类别:(1)营业成本:包括原材料、直接人工、制造费用等;(2)期间费用:包括销售费用、管理费用、财务费用等;(3)其他费用:如资产减值损失、投资收益等。

2. 费用构成分析(1)营业成本分析对营业成本进行分析,包括以下内容:①分析各成本项目的构成比例,找出主要成本支出;②分析成本变动趋势,了解成本控制情况;③与行业平均水平进行比较,找出差距。

(2)期间费用分析对期间费用进行分析,包括以下内容:①分析各费用项目的构成比例,找出主要费用支出;②分析费用变动趋势,了解费用控制情况;③与行业平均水平进行比较,找出差距。

(3)其他费用分析对其他费用进行分析,包括以下内容:①分析各费用项目的构成比例,找出主要费用支出;②分析费用变动趋势,了解费用控制情况;③与行业平均水平进行比较,找出差距。

三、费用控制建议1. 营业成本控制建议(1)优化采购流程,降低采购成本;(2)加强生产管理,提高生产效率,降低生产成本;(3)加强库存管理,降低库存成本。

2. 期间费用控制建议(1)加强销售管理,提高销售业绩,降低销售费用;(2)加强管理费用控制,优化管理流程,降低管理费用;(3)加强财务费用管理,合理运用财务杠杆,降低财务费用。

3. 其他费用控制建议(1)加强资产减值损失管理,降低资产减值损失;(2)优化投资结构,提高投资收益。

四、费用分析结论1. 费用构成分析结论通过对公司/项目费用构成的全面分析,得出以下结论:(1)[具体结论,如:营业成本占比较高,期间费用控制较好等。

费用类财务分析报告(3篇)

第1篇一、报告概述本报告旨在通过对某公司近三年的费用类财务数据进行分析,揭示公司在费用控制、成本节约、运营效率等方面的现状和存在的问题,为管理层提供决策依据。

报告内容主要包括费用结构分析、费用趋势分析、费用效率分析、费用控制措施建议等。

二、费用结构分析1. 费用构成根据公司财务报表,我们将费用分为以下几类:(1)销售费用:包括广告宣传费、业务招待费、差旅费、办公费等。

(2)管理费用:包括工资及福利费、办公费、折旧费、摊销费、修理费等。

(3)财务费用:包括利息支出、汇兑损失等。

(4)研发费用:包括研发人员工资、研发设备折旧、研发材料费等。

2. 费用占比从公司近三年的财务报表中可以看出,销售费用、管理费用和研发费用占比较高,分别为30%、40%和20%。

财务费用占比相对较低,为10%。

三、费用趋势分析1. 销售费用销售费用呈逐年上升趋势,主要原因是公司业务拓展和市场竞争加剧,导致广告宣传费和业务招待费增加。

具体数据如下:(1)2019年:销售费用1000万元,同比增长10%。

(2)2020年:销售费用1100万元,同比增长10%。

(3)2021年:销售费用1200万元,同比增长10%。

2. 管理费用管理费用呈波动上升趋势,主要原因是公司规模扩大,员工人数增加,导致工资及福利费和办公费增加。

具体数据如下:(1)2019年:管理费用800万元,同比增长5%。

(2)2020年:管理费用900万元,同比增长12.5%。

(3)2021年:管理费用1000万元,同比增长11.1%。

3. 研发费用研发费用呈逐年上升趋势,主要原因是公司加大研发投入,提高产品竞争力。

具体数据如下:(1)2019年:研发费用200万元,同比增长15%。

(2)2020年:研发费用230万元,同比增长15%。

(3)2021年:研发费用260万元,同比增长13.04%。

4. 财务费用财务费用呈波动下降趋势,主要原因是公司优化资金结构,降低融资成本。

费用类财务分析报告(3篇)

第1篇一、报告概述本报告旨在对某公司2021年度的费用进行深入分析,通过对各项费用的构成、变动趋势、控制效果等方面进行详细分析,为公司管理层提供决策依据,优化费用结构,提高资金使用效率。

二、费用构成分析1. 费用总体构成根据公司2021年度财务报表,公司费用总额为XX万元,其中,营业成本为XX万元,期间费用为XX万元,其中销售费用为XX万元,管理费用为XX万元,财务费用为XX万元。

2. 费用构成分析(1)营业成本分析营业成本占费用总额的比重为XX%,主要原因是公司产品结构较为单一,原材料成本和人工成本较高。

针对这一问题,公司应优化产品结构,提高产品附加值,降低原材料成本。

(2)期间费用分析①销售费用分析销售费用占期间费用总额的比重为XX%,主要原因是销售网络建设、市场推广、业务招待等费用较高。

为降低销售费用,公司应加强销售团队建设,提高销售效率,优化销售策略。

②管理费用分析管理费用占期间费用总额的比重为XX%,主要原因是办公费用、人力资源费用、折旧费用等较高。

为降低管理费用,公司应加强内部管理,提高员工工作效率,合理控制办公费用。

③财务费用分析财务费用占期间费用总额的比重为XX%,主要原因是利息支出和汇兑损失。

为降低财务费用,公司应优化融资结构,降低融资成本,加强汇率风险管理。

三、费用变动趋势分析1. 营业成本变动趋势2021年度营业成本较2020年度增长XX%,主要原因是原材料价格上涨、人工成本上升等因素。

为应对成本上升,公司应加强成本控制,提高生产效率。

2. 期间费用变动趋势(1)销售费用变动趋势2021年度销售费用较2020年度增长XX%,主要原因是市场推广力度加大、业务招待费用增加。

为降低销售费用,公司应优化销售策略,提高销售效率。

(2)管理费用变动趋势2021年度管理费用较2020年度增长XX%,主要原因是人力资源费用和办公费用增加。

为降低管理费用,公司应加强内部管理,提高员工工作效率。

燕塘乳业2020年财务分析详细报告

燕塘乳业2020年财务分析详细报告一、资产结构分析1.资产构成基本情况燕塘乳业2020年资产总额为138,600.75万元,其中流动资产为37,654.06万元,主要以货币资金、存货、应收账款为主,分别占流动资产的35.33%、32.86%和27.19%。

非流动资产为100,946.68万元,主要以固定资产、生产性生物资产、无形资产为主,分别占非流动资产的77.82%、12.23%和2.81%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产131,991.41 100.00132,489.15100.00138,600.75100.00流动资产28,815.13 21.83 30,429.85 22.97 37,654.06 27.17 货币资金8,262.29 6.26 9,592.79 7.24 13,303.34 9.60 存货10,287.01 7.79 10,865.51 8.20 12,372.92 8.93 应收账款5,758.53 4.36 7,862.92 5.93 10,237 7.39非流动资产103,176.28 78.17 102,059.3 77.03100,946.6872.83固定资产85,318.11 64.64 81,299.56 61.36 78,557.78 56.68生产性生物资产9,372.7 7.10 10,222.46 7.72 12,346.43 8.91 无形资产2,907.66 2.20 2,851.58 2.15 2,841.17 2.052.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的36.64%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的35.33%,表明企业的支付能力和应变能力较强。

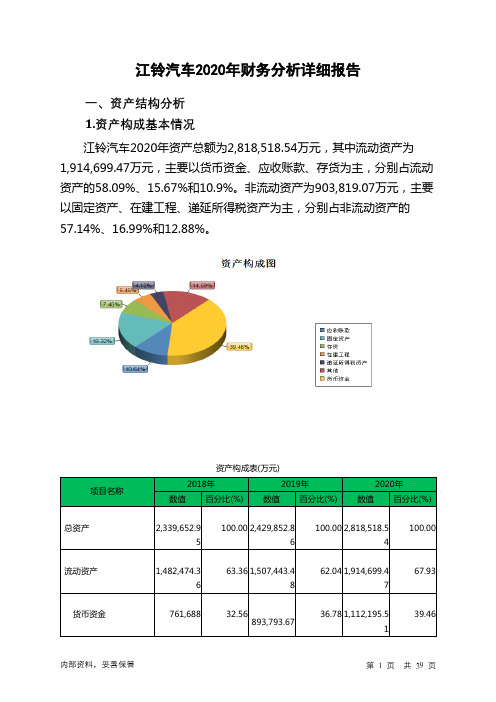

江铃汽车2020年财务分析详细报告

项目名称 总资产 流动资产

货币资金

资产构成表(万元)

2018年

2019年

数值 百分比(%) 数值 百分比(%)

2020年 数值 百分比(%)

2,339,652.9 5

100.00 2,429,852.8 6

100.00 2,818,518.5 4

100.00

1,482,474.3 6

63.36 1,507,443.4 8

项目名称 总资产

流动资产

货币资金 交易性金融资产 应收账款 存货 非流动资产

资产主要项目变动情况表(万元)

2019年

数值

差值 增长率(%) 数值

2020年 差值

增长率(%)

2,429,852.8 90,199.91

3.86 2,818,518.5

16

388,665.68

6

4

1,507,443.4 24,969.12 8

1.68 1,914,699.4 407,255.99

7

27.02

893,793.67 132,105.67

0

0

-46641.31 220,823.66

-57548.50 194,686.91

65,230.79 922,409.38

17.34 1,112,195.5 218,401.85

1 - 80,389.3 80,389.3

74,309.63

11.43 220,823.66

10.78 194,686.91

36.64 922,409.38

24.27 571,448.39

5.40 149,812.48

3.18 86,060.71

贝泰妮2020年财务分析详细报告

贝泰妮2020年财务分析详细报告一、资产结构分析1.资产构成基本情况贝泰妮2020年资产总额为160,186.92万元,其中流动资产为139,117.5万元,主要以货币资金、存货、应收账款为主,分别占流动资产的54.05%、18.24%和13.43%。

非流动资产为21,069.42万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的32.53%、26.18%和19.34%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产0 - 0 -160,186.92100.00 流动资产0 - 0 - 139,117.5 86.85 货币资金0 - 0 - 75,195.22 46.94 存货0 - 0 - 25,374.89 15.84 应收账款0 - 0 - 18,680.26 11.66 非流动资产0 - 0 - 21,069.42 13.15 固定资产0 - 0 - 6,854.68 4.28 无形资产0 - 0 - 5,516.45 3.44在建工程0 - 0 - 4,074.76 2.542.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的54.05%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产0 - 0 - 139,117.5 100.00 货币资金0 - 0 - 75,195.22 54.05 存货0 - 0 - 25,374.89 18.24 应收账款0 - 0 - 18,680.26 13.43 预付款项0 - 0 - 2,934.66 2.11 其他流动资产0 - 0 - 2,006.43 1.44 其他应收款0 - 0 - 957.98 0.693.资产的增减变化4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加75,195.22万元,存货增加25,374.89万元,应收账款增加18,680.26万元,固定资产增加6,854.68万元,无形资产增加5,516.45万元,在建工程增加4,074.76万元,预付款项增加2,934.66万元,长期待摊费用增加2,035.58万元,其他流动资产增加2,006.43万元,递延所得税资产增加1,335.36万元,其他非流动资产增加1,252.59万元,其他应收款增加957.98万元,共计增加146,218.87万元。

财务人员费用分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展,企业对财务管理的要求越来越高,财务人员费用分析作为财务管理的重要组成部分,对于企业提高经济效益、降低成本、优化资源配置具有重要意义。

本报告旨在通过对财务人员费用的分析,揭示企业财务人员费用构成、支出情况以及存在的问题,为企业财务管理的优化提供参考。

二、财务人员费用构成1. 人员工资及福利财务人员工资及福利是企业财务人员费用的重要组成部分,包括基本工资、岗位工资、绩效工资、奖金、社会保险、住房公积金等。

根据企业规模和行业特点,人员工资及福利费用占财务人员总费用的比例一般在40%至60%之间。

2. 职业培训费用为提高财务人员的专业素质和业务能力,企业需要定期组织职业培训。

培训费用包括培训课程费用、师资费用、场地费用、交通费用等。

根据企业实际情况,职业培训费用占财务人员总费用的比例一般在10%至20%之间。

3. 办公用品费用财务人员日常工作中需要使用各类办公用品,如纸张、打印耗材、电脑设备、办公家具等。

办公用品费用占财务人员总费用的比例一般在5%至10%之间。

4. 通讯费用财务人员需要与公司内外部进行沟通,包括电话、短信、网络通讯等。

通讯费用占财务人员总费用的比例一般在5%至10%之间。

5. 外出差旅费用财务人员因工作需要,可能需要外出参加业务会议、培训、调研等。

外出差旅费用包括交通、住宿、餐饮、通讯等费用。

根据企业实际情况,外出差旅费用占财务人员总费用的比例一般在10%至30%之间。

6. 其他费用其他费用包括财务软件购置、维护费用、财务报表打印费用、审计费用等。

根据企业实际情况,其他费用占财务人员总费用的比例一般在5%至10%之间。

三、财务人员费用支出情况分析1. 人员工资及福利支出通过对企业财务人员工资及福利支出的分析,可以发现以下特点:(1)工资水平与企业整体薪酬水平相匹配,但部分员工存在工资水平偏低的情况。

(2)福利待遇较好,但部分员工对福利待遇满意度不高。

贝泰妮2020年财务分析详细报告

贝泰妮2020年财务分析详细报告一、资产结构分析1.资产构成基本情况贝泰妮2020年资产总额为160,186.92万元,其中流动资产为139,117.5万元,主要以货币资金、存货、应收账款为主,分别占流动资产的54.05%、18.24%和13.43%。

非流动资产为21,069.42万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的32.53%、26.18%和19.34%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产0 - 0 -160,186.92100.00 流动资产0 - 0 - 139,117.5 86.85 货币资金0 - 0 - 75,195.22 46.94 存货0 - 0 - 25,374.89 15.84 应收账款0 - 0 - 18,680.26 11.66 非流动资产0 - 0 - 21,069.42 13.15 固定资产0 - 0 - 6,854.68 4.28 无形资产0 - 0 - 5,516.45 3.44在建工程0 - 0 - 4,074.76 2.542.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的54.05%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产0 - 0 - 139,117.5 100.00 货币资金0 - 0 - 75,195.22 54.05 存货0 - 0 - 25,374.89 18.24 应收账款0 - 0 - 18,680.26 13.43 预付款项0 - 0 - 2,934.66 2.11 其他流动资产0 - 0 - 2,006.43 1.44 其他应收款0 - 0 - 957.98 0.693.资产的增减变化4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加75,195.22万元,存货增加25,374.89万元,应收账款增加18,680.26万元,固定资产增加6,854.68万元,无形资产增加5,516.45万元,在建工程增加4,074.76万元,预付款项增加2,934.66万元,长期待摊费用增加2,035.58万元,其他流动资产增加2,006.43万元,递延所得税资产增加1,335.36万元,其他非流动资产增加1,252.59万元,其他应收款增加957.98万元,共计增加146,218.87万元。