中国联通利润表分析报告

中国联通财务报告的分析(3篇)

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的发布对市场投资者、行业分析人士及政策制定者具有重要意义。

通过对中国联通财务报告的分析,可以了解其经营状况、财务风险、盈利能力及未来发展潜力。

本文将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对中国联通的财务报告进行深入剖析。

二、财务报表分析1. 资产负债表分析中国联通的资产负债表反映了其资产、负债和所有者权益的构成情况。

以下是资产负债表主要指标的分析:(1)资产总额:近年来,中国联通资产总额持续增长,主要得益于其网络基础设施的不断完善和业务拓展。

截至2022年底,中国联通资产总额达到1.2万亿元。

(2)负债总额:负债总额的增长主要源于公司为满足业务发展需求,不断进行资本支出。

截至2022年底,中国联通负债总额为1.1万亿元。

(3)所有者权益:所有者权益反映了公司净资产的价值。

近年来,中国联通所有者权益增长较慢,主要受资产总额和负债总额增长影响。

2. 利润表分析中国联通的利润表反映了其收入、成本、费用和利润的构成情况。

以下是利润表主要指标的分析:(1)营业收入:近年来,中国联通营业收入保持稳定增长,主要得益于4G/5G网络建设的推进和业务拓展。

截至2022年底,中国联通营业收入达到1.1万亿元。

(2)营业成本:营业成本的增长主要源于网络建设、设备采购等资本性支出。

截至2022年底,中国联通营业成本为0.9万亿元。

(3)净利润:近年来,中国联通净利润波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通净利润为100亿元。

三、盈利能力分析1. 毛利率分析毛利率反映了公司主营业务盈利能力。

以下是中国联通毛利率的分析:近年来,中国联通毛利率波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通毛利率为9.5%。

2. 净利率分析净利率反映了公司净利润与营业收入的比率,是衡量公司盈利能力的重要指标。

600050中国联通2023年三季度决策水平分析报告

中国联通2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为602,451.07万元,与2022年三季度的580,882.83万元相比有所增长,增长3.71%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为599,659.96万元,与2022年三季度的572,601.21万元相比有所增长,增长4.73%。

在营业收入增长的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析中国联通2023年三季度成本费用总额为8,293,898.86万元,其中:营业成本为6,707,701.19万元,占成本总额的80.88%;销售费用为861,589万元,占成本总额的10.39%;管理费用为503,734.17万元,占成本总额的6.07%;财务费用为-3,988.42万元,占成本总额的-0.05%;营业税金及附加为36,683.06万元,占成本总额的0.44%;研发费用为188,179.87万元,占成本总额的2.27%。

2023年三季度销售费用为861,589万元,与2022年三季度的865,672.66万元相比变化不大,变化幅度为0.47%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2023年三季度管理费用为503,734.17万元,与2022年三季度的601,234.13万元相比有较大幅度下降,下降16.22%。

2023年三季度管理费用占营业收入的比例为5.61%,与2022年三季度的6.85%相比有所降低,降低1.25个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

三、资产结构分析中国联通2023年三季度资产总额为66,584,621.05万元,其中流动资产为17,279,481.06万元,主要以货币资金、应收账款、其他流动资产为主,分别占流动资产的40.64%、30.07%和17.06%。

中国联通2021年财务分析详细报告

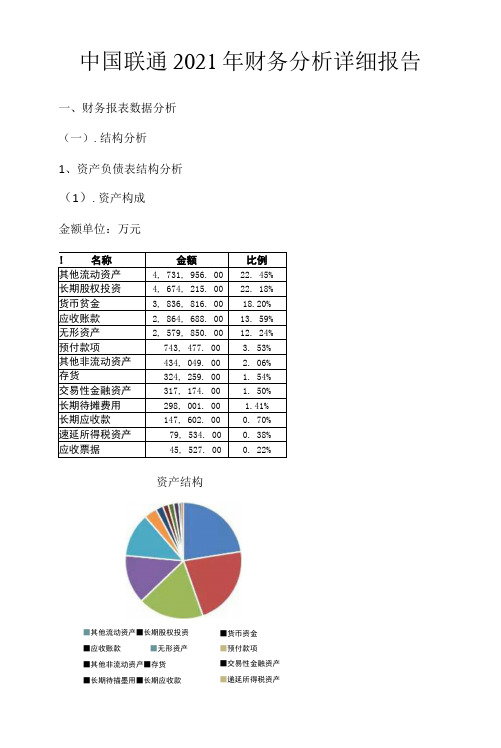

中国联通2021年财务分析详细报告一、财务报表数据分析(一).结构分析1、资产负债表结构分析(1).资产构成金额单位:万元! 名称金额比例其他流动资产4, 731, 956. 0022. 45%长期股权投资4, 674, 215. 0022. 18%货币贫金3, 836, 816. 0018.20%应收账款2, 864, 688. 0013. 59%无形资产2, 579, 850. 0012. 24%预付款项743, 477. 00 3. 53%其他非流动资产434, 049. 00 2. 06%存货324, 259. 00 1. 54%交易性金融资产317, 174. 00 1. 50%长期待摊费用298, 001. 00 1.41%长期应收款147, 602. 000. 70%速延所得税资产79, 534. 000. 38%应收票据45, 527. 000. 22%资产结构■其他流动资产■长期股权投资■应收账款■无形资产■其他非流动资产■存货■长期待描墨用■长期应收款■货币资金■预付款项■交易性金融资产■递延所得税资产・应收票据正数,企业的投资回收及处理在用曩牛产或者持有的长期投资。

大投资力度(4).筹资活动现金流量分析本期筹资活动产生的现金流量净额为-206.41亿元同比增加-5.93%。

筹资流量净额二吸收投资所收到的现金+借款收到的现金+收到其届与筹资活动有关的现金-偿还债务支付的现金-分配股利、利润或偿付利息支付的现金-支付的其他与筹资活动有关的现金(二).财务效率分析盈利能力•销合毛利率•资产净利率 •净资产收益率 •期何费用率百分比销售毛利率28 -124.524 -I -------------- 1 ---------- 1 ----------- 1 ---------- 1 ----------- 1 2021 年 2020年 2019年 2018年 2017年__________ _ __________ J 毛利率反映了公司业务转化为利润 器备酷蠹公司的品牌竞争力27.526.5 -6.99反映股东权益的收益水平,用以衡in高。

中国联通报表分析

财务报表分析上市公司名称:中国联合网络通讯股份有限公司股票代码:600050第一部分战略分析一、主要经营业务:固定通信业务、蜂窝移动通信业务、第一类卫星通信业务、第一类数据通信业务、网络接入业务(具体业务种类、覆盖范围以许可证为准,有效期至2019 年1 月6 日);国内甚小口径终端地球站(VSAT)通信业务、固定网国内数据传送业务、无线数据传送业务、用户驻地网业务和网络托管业务、增值电信业务中的在线数据处理与交易处理业务、国内因特网虚拟专用网业务、因特网数据中心业务、语音信箱业务、传真存储转发业务、X.400 电子邮件业务、呼叫中心业务、因特网接入服务业务和信息服务业务(含固定网电话信息服务业务、互联网信息服务业务和移动网信息服务业务,有效期至2014 年4 月9 日);《信息通信技术》期刊出版(限中国联合网络通信集团有限公司《信息通信技术》编辑部经营,有限期至2013 年12 月31 日);全国性互联网上网服务营业场所连锁经营;利用互联网经营音像制品、游戏产品、艺术品、演出剧(节)目、动画等其它文化产品,从事互联网文化产品展览比赛等活动。

一般经营项目:经营与通信及信息业务相关的系统集成、技术开发、技术服务、设备生产、销售、设计施工业务;招标代理;自有房屋出租;电子通信器材的销售;承办展览;专业人员培训;物业管理;技术交流和信息咨询;广告业务;编制、发行电话号码簿。

二、财务表现:2010 年,公司实现营业收入人民币1,761.7 亿元,同比增长11.2%,其中通信服务收入人民币1,665.3 亿元,剔除初装费递延收入后,营业收入和通信服务收入分别同比增长11.5%和8.5%。

移动业务实现营业收入(附注1)人民币918.7 亿元,同比增长24.4%;固网业务实现营业收入(附注1)人民币825.0 亿元,剔除初装费递延收入后,同比下降1.2%。

得益于收入的快速增长,2010 年公司实现EBITDA 人民币596.3 亿元,调整后EBITDA 同比增长2.3%。

中国联通五年利润表分析共42页文档

2009年9月28日,中国联通宣布10月1日起在全国285个 城市实现沃3G的正式商用,12月中国联通WCDMA网络规 模跃居全球之首

投资收益

2009年到2019年逐年上升,并在2019年达到最大 值

2009年到2019年从具体构成看,股权收益的增长 是该上市公司投资收益大幅提高的关键。主要原 因是投资的子公司因业绩提升而导致的投资权益 上升,业绩提高而产生的内生性投资收益的增长 ,受到投资者的关注。

2019年至2019年的投资收益额呈下降趋势

Unit 2 利润表总体分析 利润表相关指标分析

利润总额的构成

核心利润=营业收入-营业成本-销售费用-管理费用-财 务费用-各项营业税金及附加

投资收益 营业外收支带来的利得

利润总额的构成

核心利润反映 的企业经营资 产的综合盈利 能力

核心利润占利 润总额的比重 最大

旧摊销、销售商品支出的增多,费用增加

主营业务成本

主营业务成本

主营业务成本在2019年到2009年期间没有大幅度的提高的原因 是企业正在进行重组合并,导致在这期间收入和成本的增减变 化不大。其后逐年增加的原因:不断的扩展业务范围,如在全 国范围同步实现沃3G业务的正式商用,与苹果公司合作,与多 个国家和地区运营商开展国际漫游业务,2019年启动4G设备建 网,采购了TD-LTE基站等。

业务范围

移动业务

• GSM移动通信业务 • WCDMA移动通信业务 • 3G业务 • 4G业务 • 。。。

固网业务

• 固定电话、宽带 • 国内国际长途电话业务 • IP电话业务 • 电信增值业务 • 。。。

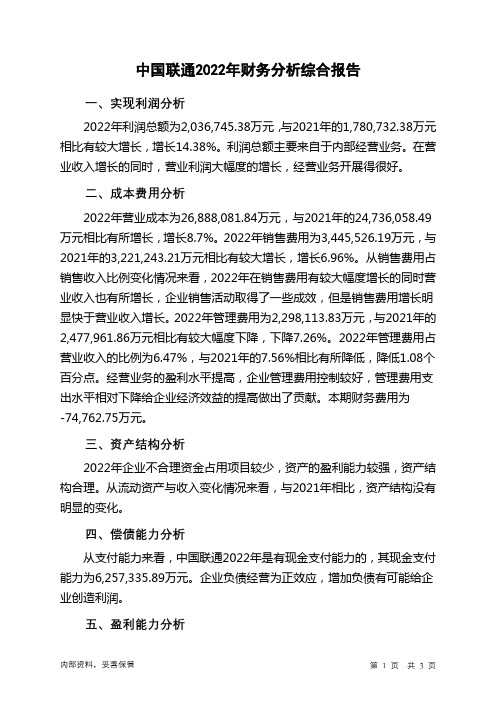

600050中国联通2022年财务分析结论报告

中国联通2022年财务分析综合报告一、实现利润分析2022年利润总额为2,036,745.38万元,与2021年的1,780,732.38万元相比有较大增长,增长14.38%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2022年营业成本为26,888,081.84万元,与2021年的24,736,058.49万元相比有所增长,增长8.7%。

2022年销售费用为3,445,526.19万元,与2021年的3,221,243.21万元相比有较大增长,增长6.96%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2022年管理费用为2,298,113.83万元,与2021年的2,477,961.86万元相比有较大幅度下降,下降7.26%。

2022年管理费用占营业收入的比例为6.47%,与2021年的7.56%相比有所降低,降低1.08个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-74,762.75万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,中国联通2022年是有现金支付能力的,其现金支付能力为6,257,335.89万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国联通2022年的营业利润率为5.75%,总资产报酬率为3.45%,净资产收益率为4.87%,成本费用利润率为6.10%。

企业实际投入到企业自身经营业务的资产为54,107,517.24万元,经营资产的收益率为3.77%,而对外投资的收益率为8.38%。

中国联合网络通信集团有限公司财务分析报告4

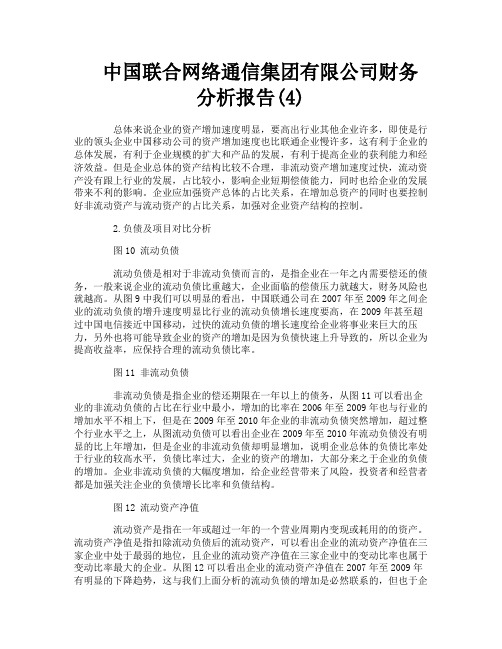

中国联合网络通信集团有限公司财务分析报告(4)总体来说企业的资产增加速度明显,要高出行业其他企业许多,即使是行业的领头企业中国移动公司的资产增加速度也比联通企业慢许多,这有利于企业的总体发展,有利于企业规模的扩大和产品的发展,有利于提高企业的获利能力和经济效益。

但是企业总体的资产结构比较不合理,非流动资产增加速度过快,流动资产没有跟上行业的发展,占比较小,影响企业短期偿债能力,同时也给企业的发展带来不利的影响。

企业应加强资产总体的占比关系,在增加总资产的同时也要控制好非流动资产与流动资产的占比关系,加强对企业资产结构的控制。

2.负债及项目对比分析图10 流动负债流动负债是相对于非流动负债而言的,是指企业在一年之内需要偿还的债务,一般来说企业的流动负债比重越大,企业面临的偿债压力就越大,财务风险也就越高。

从图9中我们可以明显的看出,中国联通公司在2007年至2009年之间企业的流动负债的增升速度明显比行业的流动负债增长速度要高,在2009年甚至超过中国电信接近中国移动,过快的流动负债的增长速度给企业将事业来巨大的压力,另外也将可能导致企业的资产的增加是因为负债快速上升导致的,所以企业为提高收益率,应保持合理的流动负债比率。

图11 非流动负债非流动负债是指企业的偿还期限在一年以上的债务,从图11可以看出企业的非流动负债的占比在行业中最小,增加的比率在2006年至2009年也与行业的增加水平不相上下,但是在2009年至2010年企业的非流动负债突然增加,超过整个行业水平之上,从图流动负债可以看出企业在2009年至2010年流动负债没有明显的比上年增加,但是企业的非流动负债却明显增加,说明企业总体的负债比率处于行业的较高水平,负债比率过大,企业的资产的增加,大部分来之于企业的负债的增加。

企业非流动负债的大幅度增加,给企业经营带来了风险,投资者和经营者都是加强关注企业的负债增长比率和负债结构。

图12 流动资产净值流动资产是指在一年或超过一年的一个营业周期内变现或耗用的的资产。

中国联通财务报告法分析(3篇)

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的公开与透明对于投资者、监管部门和社会公众具有重要意义。

本文将对中国联通的财务报告进行深入分析,旨在揭示其财务状况、经营成果和现金流量等方面的信息,为投资者提供决策依据。

二、财务报告概述1. 报告编制依据中国联通的财务报告编制依据为《企业会计准则》和《企业会计制度》,遵循了相关法律法规的要求,确保了报告的真实性、完整性和可比性。

2. 报告内容中国联通的财务报告主要包括资产负债表、利润表、现金流量表和所有者权益变动表等。

以下将从这几个方面对中国联通的财务报告进行分析。

三、财务状况分析1. 资产负债表分析(1)资产结构截至2020年底,中国联通的总资产为1.12万亿元,其中流动资产占比最高,达到73.58%。

这表明公司短期偿债能力较强。

在流动资产中,货币资金、应收账款和预付款项等占比较大,说明公司在日常运营中具有较强的现金流。

(2)负债结构截至2020年底,中国联通的总负债为0.81万亿元,其中流动负债占比为68.12%,长期负债占比为31.88%。

流动负债主要由短期借款、应付账款和预收款项等构成,长期负债主要由长期借款和应付债券等构成。

这表明公司在负债结构上较为稳健。

(3)所有者权益截至2020年底,中国联通的所有者权益为0.31万亿元,占总资产的比例为27.82%。

这表明公司资产负债率适中,财务风险可控。

2. 盈利能力分析(1)营业收入2020年,中国联通的营业收入为2.26万亿元,同比增长3.3%。

其中,移动业务收入占比最高,达到68.42%,表明公司在移动业务领域具有较强的竞争优势。

(2)净利润2020年,中国联通的净利润为100.3亿元,同比增长6.2%。

这表明公司在盈利能力上表现良好。

(3)毛利率2020年,中国联通的毛利率为33.58%,较上年同期提高1.07个百分点。

这表明公司在提高盈利能力方面取得了一定成效。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利润表比率分析

企业盈利能力分析-销售毛利率

销售毛利率=(销售毛利÷销售收入)×100%

从图上可以看出: 毛利率一直呈增加 的趋势,说明企业 的盈利能力在逐步 增强。同时毛利率 是确定定价策略的 基础,因此我们也 可以预估企业的产 品定价在近期不会 出现较大的改变。

利润表比率分析

净利率=净利润÷营业收入

二:营业利润

加:营业外收入 减:营业外支出 非流动资产处置

三:利润总额

减:所得税费用

四:净利润

各项财务成果分析

从图上可以看出,营业利润占营业收入的比重,利润总额占营业收

入的比重,净利润占营业收入的比重都在逐年递增的,且三者增长速度是 差不多的。 可见公司的盈利能力是在逐年增强。

各项财务成果构成的增长原因

利润总额分析

单位:亿元

2012年利润总额 比2011年增长 16.7304亿元; 2013年利润总额 比2012年增长 38.3816亿元; 2014年利润总额 比2013年增长 28.66亿元.

利润总额增长的关键原因: 以12年为例:营业外收入增长了9156.8万元,增长率为14.17%,营 业外支出减少了0.53473亿元,减少率为13.61%,营业利润比2011年增长了 15.28亿元,增长率为28.48%

2013/9/30

22,664,600.00 15,757,000.00 647,582.00 3,188,580.00 1,483,280.00 229,926.00 281,722.00 -about 19,821.40 --

2012/9/30

2011/9/30

19,063,900.00 16,061,000.00 13,298,600.00 11,438,800.00 544,754.00 467,759.00 2,537,670.00 2,063,410.00 1,495,240.00 1,294,970.00 280,131.00 82,615.00 260,155.00 221,077.00 --about 42,022.50 44,126.40 ---

about

Part 4

利润表比率分析 企业盈利能力分析

1、有利于投资者进行投资决策——利润是股东利益的源泉; 2、有利于债权人衡量资金的安全性 —— 利润是企业偿还债务(尤其是长期债务)的 基本保障; 3、有利于经营者改善经营管理——从这个指标可以发现经营管理中存在的问题; 4、有利于评价管理者的经营业绩——利润是企业管理当局业绩的主要衡量指标; 5、有利于政府部门行使社会管理职能——利润是税收的来源; 6、有利于企业职工判断职业的稳定性——企业活力能力强,企业兴旺发达,职工才有 好前程。

bad in this life Know a lot of

2192.29 71.0%

营业 Add your title 24.0 646.01 737.58 24.1% 外收 Know a lot % of 入 sense, but still had bad in this life 16.4 投资 441.26 420.22 13.7% % 收益 合计 2693.3 7 100% 3064.1 100%

Know a lot of 8.2615 sense, but still had bad 22.1077 in this life

从图上可以看出:利润主要被营业成本,销售费用和管理费用蚕食。

中国联合网络集团有限公司共同比利润表

报表日期 一:营业收入

减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益 投资收益

投资收益和营业外收入

单位:亿元

2011年至2013年投资收益呈下降趋势,联通公司没有再扩大投资,3G业务成为最主要的增长来 源,投资收回比较少。加之重点与中国移动和中国电信以及腾讯的竞争加剧,导致收回减少。

利润表结构分析

企业营业成本数据分析 2014年9月 2013年9月

Know a lot of

about

Part 2

利润表结构分析

2011年9月 数额 (亿)

主营 业务 收入

1606.1

2012年9月

数额 比重

2013年9月

数额 比重 74.4 %

2014年9月

数额 比重

比重 59.6 %

Add your title

1906.3sense, 2266.46 62.2% but still had

单位:元

从图上可以看出:在净利润指标没有发生变化的情况下,基本每股 收益和稀释每股收益差异不大,这是因为公司可转换公司债券对基 本每股收益的稀释力度是有限的。但随着产品种类的增多,在存在 多种潜在股的情况下,这二者的差异会越来越大。

营业利润分析

2012年营业利润增加了 15.28亿元,增长率为 28.48%。 营业利润成倍增 长的主要原因是是由于宏观 经济好转,市场需求量扩大, 所以利润持续增长; 2013年利润总额公司营 业利润增加了40.6858亿元, 增长率为59.03%。营业利 润增加的主要原因是营业收 入增加和管理费用、财务费 用以及投资的减少; 2014年公司营业利润增 加了26.5350亿元,增长率 为24.20%。 营业利润增长 率下降增加的主要原因引进 4G业务,建设基站的成本 增加以及财务费用的增加。

2013/9/30

100.00% 69.52% 2.86% 14.07% 6.54% 1.01% 1.24% 0.09% 4.84% 0.26% 0.18% 4.91% 1.25% 3.67%

2014/9/30

100.00% 67.89% 1.98% 14.50% 6.59% 1.63% 1.30% 0.12% 6.21% 0.29% 0.12% 6.38% 1.60% 4.79%

从利润表中看出,销售费 用管理费用都比较正常, 收入与费用的比例也比较 正常,因此不存在利润操 纵的行为。

① 收入分析

从利润表中可以看出主营 业务收入的比重是占多数 的,因此此公司的持续发 展能力较强。

利润表质量的总体分析

从利润表中我们看出企业的经营性利润、营业外业务都为正, 投资收益等于0,致使 当期收益为正。因此公司的利润构成情况属于正常情况。这说明企业的盈利能力比 较稳定,状况比较好。

689,362.00 73,758.00 33,955.40 -729,164.00 187,881.00 541,284.00

536,562.00 64,601.20 39,302.70 -561,860.00 145,671.00 416,189.00

利润表的质量分析

②销售及管理费用 的质量分析

2011/9/30

100.00% 71.22% 2.91% 12.85% 8.06% 0.51% 1.38% 0.27% 3.34% 0.40% 0.24% 3.50% 0.91% 2.59%

2012/9/30

100.00% 69.76% 2.86% 13.31% 7.84% 1.47% 1.36% 0.22% 3.62% 0.39% 0.18% 3.82% 0.99% 2.84%

公司简介

经营范围 主营业务

国(境)内外电信行业的投资。 GSM移动通信业务、WCDMA移动通信业务、固网通信业务(包 括固定电话、宽带)、国内国际长途电话业务(接入号193)、批 准范围的本地电话业务、数据通信业 务、互联网业务(接入号 16500)、IP电话业务(接入17910/17911)、卫星通信业务、 电信增值业务、以及与主营业务有关的其他电信业务

净利润分析

公司净利润增长的主要原因:

利润总额增加,但同时所得税比上年增长 4.221亿元,二者相抵,净利润 增长了12.5095 亿元. 利润总额增加,但同时所得税比上年增长 9.4396亿元,二者相抵,净利 润增长了28.9414 亿元. 利润总额增加,但同时所得税比上年增长 34.9683亿元,二者相抵,净利 润增长了21.9202 亿元.

主要是因为营业成本占营业收入的比例的减少。其次是税金及附 加、管理费用、资产减值损失、投资收益占营业收入的比重的减 少。

2012

2013

2014

营业成本、营业税金及附加占营业收入比重的减 少。(2014年3月18日联通推出4G)

about

Part 3

利润增减变动水平分析的评价

基本每股收益与稀释每股收益分析

583.29 198.21

19.1 Add your title 641.05 20.8% % Know a lot of 6.5%

sense, but still had bad in this life

255.51

8.2% 100%

3047.96

100% 3088.85

利润表结构分析 单位:亿元

小结:

值得指出的是:

尽管公司的营业利润,利润总额,净利润都是呈增长趋势,但2014 的营业收入却低于2013的营业收入。 这是因为2014年中国联通集团副总 经理正式提交了离职申请,联通内部的人员调动引起了营销策略的改变, 加之竞争对手中国移动和中国电信相继推出4G网络,市场竞争加大,最 终导致了2014年营业收入的下降。 (此页PPT不作为展示,看完即删!!!铃妈你你讲完了前面的提一哈这 点,到时候翻到利润表讲,就是part3里面的利润表)

根据中国联合网络集团有限公司2011-2014年的利润表:

报表日期 一:营业收入

减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益 about 投资收益 其中:对联营企业和合营 企业的投资收益

2014/9/30

21,922,900.00 14,884,200.00 435,120.00 3,179,000.00 1,445,730.00 357,349.00 285,334.00 about-25,551.60 --