会计基础第九章财产清查

会计基础第九章财产清查

【例2】某公司于2011年5月31日对现金进行清查,发现库存现

金较账面余额短少250元。经查明,出纳员李某负有一定的责任,

责其赔偿200元;剩余50元转作当期费用。

未查明原因前(审批前):

借:待处理财产损溢-待处理流动资产损溢 250

贷:库存现金

250

查明现金短缺金额的原因后(审批后):

借:其他应收款-李某

借:待处理财产损溢-待处理流动资产损溢 600

贷:其他应付款-应付现金溢余

500

营业外收入

100

2、库存现金盘亏或短缺的账务处理 (账面余额>实际数) 审批前,根据盘点报告表作如下会计分录:

借:待处理财产损溢——待处理流动资产损溢 贷:库存现金

经批准后,根据审批意见作如下会计分录: 借:其他应收款 (工作人员赔偿的损失) 管理费用 (无法查明原因的损失) 贷:待处理财产损溢——待处理流动资产损溢

200

管理费用

50

贷:待处理财产损溢-待处理流动资产损溢 250

日后收到出纳员李某的现金赔款200元。

借:库存现金

200

贷:其他应收款—李某

200

课堂练习

1、某企业在财产清查中,盘亏现金900元,其中500元应由出纳员赔偿,另

外400元无法查明原因。

借:待处理财产损溢—待处理流动资产损溢 900

贷:库存现金

借:原材料、库存商品等科目 贷:待处理财产损溢——待处理流动资产损溢

审批后: 借:待处理财产损溢——待处理流动资产损溢 贷:管理费用(冲减管理费用)

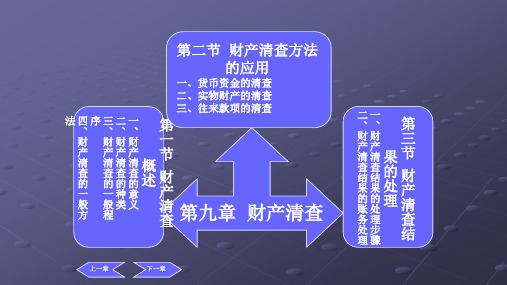

二、实物的清查方法 实物主要包括存货和固定资产两部分。有两种清查方法: 1、实地盘点法,是指在财产物资存放现场逐一清点数量或用计 量仪器确定其实存数。 特点:盘点数字准确可靠,但工作量较大。 2、技术推算法,是指利用技术方法推算财产物资实存数的方法。 适用于煤炭、砂石等大宗物资的清查。 特点:盘点数字不够准确,但工作量较小。

第九章 财产清查 《基础会计》PPT课件

批准前:

借:待处理财产损溢——待处理固定资产损溢 184 000

累计折旧

50 000

贷:固定资产

200 000

应交税费——应交增值税(进项税额转出)

34 000

批准后予以转销:

借:营业外支出

184 000

贷:待处理财产损溢——待处理固定资产损溢

184 000

查方法的应用

一、货币资 金的清查

(二)银行存款的清查 1.清查方法 银行存款的清查,通常采 用将银行存款日记账与开 户银行提供的“对账单” 相核对的方法。 2.清查手续 在与银行对账时,应首先 查明有无未达账项,如果 存在未达账项,可编制 “银行存款余额调节表” 予以调整。其计算公式如 下: 企业银行存款日记账余额 + 银行已收企业未收款项 - 银行已付企业未付款项 = 银行对账单余额 +企 业已收银行未收款项 企业已付银行未付款项

批准前:借:待处理财产损溢——待处理流动资产损溢500

贷:库存现金

500

批准后:借:其他应收款——李华

200

管理费用

300

贷:待处理财产损溢——待处理流动资产损溢 500

2. 存货清查结果的账务处理

(1)对于盘盈的存货,批准前的账务处理是,将盘盈存货的价值记入“原材料”、

“生产成本”、“库存商品“等账户的借方,同时记入“待处理财产损溢——待处理流动

批准前: 借:库存现金

500

贷:待处理财产损溢——待处理流动资产损溢 500

批准后: 借:待处理财产损溢——待处理流动资产损溢 500

贷:其他应付款——某公司

300

营业外收入

200

【例9-5】华夏有限责任公司在财产清查中发现现金短款500元。经查200元属于出纳

最新会计基础第九章财产清查

三、财产清查的一般程序 1、建立财产清查组织,则财会部门牵头。 2、组织清查人员学习有关政策规定,掌握有关法律,法规确定清查对象、范围,明确清查任务。 4、制定清查方案,具体安排清查内容、时间、步骤、方法,以及必要的清

查前准备。 (1)财会人员要先进行账证、账账核对相符。 (2)财产物资保管人员要记完账、整理好物资。 5、清查时本着先清查数量、核对有关账簿记录等,后认定质量的原则进行。

银行存款余额调节表的编制方法——补记法(掌握调节表的格式内容) 企业日记账要补记“企业未收、企业未付”这两种款项; 银行对账单要补记“银行未收、银行未付”这两种款项。

收款就加,付款就减

2. 清查的步骤 【例题】某企业5月28日以前的的银行存款日记与银行对账单 都是相符的,而28日以后的资料如下:

(1)企业银行存款日记账28号后的记录

日期

摘要

金额

29日 存入购货方转账支票#88 30日 开出支票#45,支付购料款 30日 开出支票#46,支付运输费

17550 √ 11700 √ 2500 √

31日 存入购货方转账支票#121 10530

(2)银行对账单28日后的记录

日期 摘 要

金额

30日 存入支票#88 17550 √

30日 开出支票#045 11700 √

1、银行存款日记账与银行对账单不一致的原因有两个:

一是双方或一方记账有错误——按错账更正方法来更正

二是存在未达账项。 未达账项,是指企业与银行之间,由于凭证传递上的时间

差,一方(先收到凭证)已登记入账,而另一方因尚未接到凭 证而未登记入账的款项。

未达账项有四种情况: (1)企业已收,银行未收 企业日记账余额

二、实物的清查方法 实物主要包括存货和固定资产两部分。有两种清查方法: 1、实地盘点法,是指在财产物资存放现场逐一清点数量或用计 量仪器确定其实存数。 特点:盘点数字准确可靠,但工作量较大。 2、技术推算法,是指利用技术方法推算财产物资实存数的方法。 适用于煤炭、砂石等大宗物资的清查。 特点:盘点数字不够准确,但工作量较小。

会计基础9

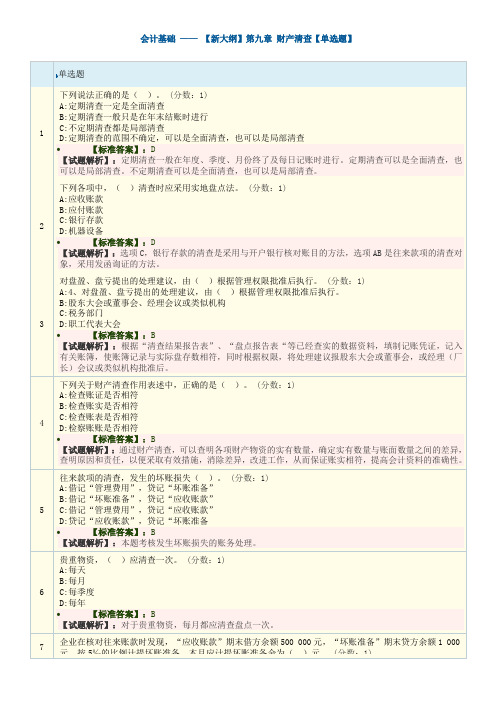

会计基础——【新大纲】第九章财产清查【单选题】单选题1下列说法正确的是()。

(分数:1)A:定期清查一定是全面清查B:定期清查一般只是在年末结账时进行C:不定期清查都是局部清查D:定期清查的范围不确定,可以是全面清查,也可以是局部清查∙【标准答案】:D【试题解析】:定期清查一般在年度、季度、月份终了及每日记账时进行。

定期清查可以是全面清查,也可以是局部清查。

不定期清查可以是全面清查,也可以是局部清查。

2下列各项中,()清查时应采用实地盘点法。

(分数:1)A:应收账款B:应付账款C:银行存款D:机器设备∙【标准答案】:D【试题解析】:选项C,银行存款的清查是采用与开户银行核对账目的方法,选项AB是往来款项的清查对象,采用发函询证的方法。

3对盘盈、盘亏提出的处理建议,由()根据管理权限批准后执行。

(分数:1)A:4、对盘盈、盘亏提出的处理建议,由()根据管理权限批准后执行。

B:股东大会或董事会、经理会议或类似机构C:税务部门D:职工代表大会∙【标准答案】:B【试题解析】:根据“清查结果报告表”、“盘点报告表“等已经查实的数据资料,填制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符,同时根据权限,将处理建议报股东大会或董事会,或经理(厂长)会议或类似机构批准后。

4下列关于财产清查作用表述中,正确的是()。

(分数:1)A:检查账证是否相符B:检查账实是否相符C:检查账表是否相符D:检察账账是否相符∙【标准答案】:B【试题解析】:通过财产清查,可以查明各项财产物资的实有数量,确定实有数量与账面数量之间的差异,查明原因和责任,以便采取有效措施,消除差异,改进工作,从而保证账实相符,提高会计资料的准确性。

5往来款项的清查,发生的坏账损失()。

(分数:1) A:借记“管理费用”,贷记“坏账准备”B:借记“坏账准备”,贷记“应收账款”C:借记“管理费用”,贷记“应收账款”D:贷记“应收账款”,贷记“坏账准备∙【标准答案】:B【试题解析】:本题考核发生坏账损失的账务处理。

第九章 财产清查 (《基础会计》ppt课件)

金额

企业银行存款日记账余 额

加:企业未收银行已收

减:企业未付银行已付

调整后余额

银行对账单余额

加:银行未收企业已 收

减:银行未付企业已 付

调整后余额

财务主管:

审核人:

出纳:

制表人:

3.银行存款余额调节表的作用

(1)银行存款余额调节表是一种对账记录或对账工具,不能作 为调整账面记录的依据,即不能根据银行存款余额调节表中的未 达账项来调整银行存款账面记录,未达账项只有在收到有关凭证 后才能进行有关的账务处理。

对比结果

备注

及名 单位 数量 金额 数量 金额 盘盈

盘亏

称

数量 金额 数量 金额

会计主管:

复核:

制表:

三、往来款项的清查方法

往来款项主要包括应收、应付款项和预收、预付款项等。往来款 项的清查一般采用发函询证的方法进行核对。 将清查结果编制“往来款项清查报告单”

任务三 掌握财产清查结果的处理

一、财产清查结果处理的要求

借:原材料

2 000

贷:待处理财产损溢——待处理流动资产损溢

2 000

经批准后,作如下会计分录:

借:待处理财产损溢——待处理流动资产损溢

(2)调节后的余额如果相等,通常说明企业和银行的账面记录 一般没有错误,该余额通常为企业可以动用的银行存款实有数。

(3)调节后的余额如果不相等,通常说明一方或双方记账有误, 需进一步追查,查明原因后予以更正和处理。

二、实物资产的清查方法

实物资产主要包括固定资产、存货等。实物资产的清查就是对 实物资产在数量和质量上所进行的清查。

库存现金盘点报告表 年月日

编号

实存金额

账存金额

《基础会计》之第九章财产清查会计证考试-课件-讲义

二、实物资产的清查方法 1.实地盘点法 2.技术推算法 三、往来款项的清查方法

往来款项主要包括:应收账款、应付账款、预收账款、预付账款 等。

清查方法:一般采用“发函询证”的方法进行核对

〖例题-多选〗下列各项财产物资,应当采用“实地盘点法”进行 清查的有()。

A.固定资产 B.低值易耗品 C.应收账款 D.露天存放的煤

银行存款余额调节表的作用

1.银行存款余额调节表只起对账作用,不能作为调整银行存款账 面记录的原始凭证。

2.调整后的余额如果相等,通常说明企业和银行的账面记录一般 没有错误,该余额通常为企业可以动用的银行存款实有数额。

3.调节后的余额如果不相等,通常说明一方或双方记账有误,需 要进一步追查,查明原因后予以更正和处理。

答案:AB 解析:选项C应采用技术推算法进行清查。

第三节 财产清查结果的处理(重点)

清查的结果

账实相符(不需调账) 实有数额<账簿记录(短缺) ,需要调账

实有数额>账簿记录(溢余) ,需要调账

一、财产清查结果处理的要求

二、财产清查结果处理的步骤与方法

三、财产清查结果的账务处理

(一)设置“待处理财产损溢”账户

账簿记录; 4.不能白条充抵库存现金。根据经批准的“借据”登记库存现金

日记账和总分帐,报销时不得返还原“借据”。

(二)银行存款的清查

银行存款余额调节表和银行对账单不是原始凭证,属于其他会计资料,应当保存 5年。

银行存款日记账与银行对账单不一致的原因:

1.二者记账错误 2.未达账项:

编制银行存款余额调节表:

贷:其他应付款(有明确的支付对象时) 营业外收入(无法查明原因的现金溢余)

发现盘亏时: 借:待处理财产损溢---待处理流动资产损溢

06《基础会计》(第9章财产清查)电子课件

例1,2008年11月30日广州白兰公司在 财产清查中,盘存甲材料为1 000千克、乙 材料2 500千克,单价分别为5元、4元。填 制“盘存单” 如下:

盘 存 单

盘点时间:2008年11月30日 名 称 甲材料 乙材料 财产类别:原材料 数量 1 000 2 000 5 4 单价 存放地点:1号库房 金额 5 000 8 000 备注

所谓未达账项,主要是指存款单位与开户银行之间因结 算凭证传递时间的差别,发生的一方已经记账,而另一方尚 未接到有关凭证没有记账的款项。

例3,2008年11月30日广州白兰公司银行存款日记账的余 额为43 500元,银行对账单余额为50 000元,经查有下列未达 账项:

(1)银行已代收货款7 000元,收款通知尚未到达企业,企业未入账。 (2)银行代扣电费400元,银行已入账,账单尚未到达企业,企业未 入账。 (3)企业11月30日将转账支票6 100元存入银行,银行尚未入账。 (4)企业11月30日已开出转账支票6 000元,银行未入账。

存货明细分类账(先进先出法)

存货类别: 2008年 凭证 月 日 号数 1 1 10 11 18 20 23 摘 要 名称:A产品 收 数量 单价 900 6 入 金额 5 400 300 500 入库 发出 入库 200 8 1 600 600 7 4 200 400 400 6 7 2 400 2 800 200 200 200 31 本月发生额 1 700 ─ 及月末余额 11 200 1,600 ─ 9 700 200 7 7 8 8 1 400 1 400 1 600 1 600 5 6 1 500 3 000 400 400 6 6 2 400 2 400 规格: 发 数量 单价 出 金额 300 300 900 发出 计量单位:公斤 结 数量 单价 5 5 6 存 金额 1 500 1 500 5 400

会计基础课后习题第9章

第九章财产清查一、单项选择题1.下列情况,适用于采用局部清查的是()。

A.年终决算前B.企业实行股份制改造前C.企业开展资产评估前D.银行存款的清查2.一般在年终决算前,或单位发生撤销、合并、改变隶属关系、重组、股份改造时,应当进行的清查是()。

A.局部清查B.技术推算C.实地盘点D.全面清查3.下面关于财产清查的描述有误的是()A.造成账实不符的原因有些是可以避免的,但有些又是难以避免的B.财产清查是为了查明账存数和实存数是否相符C.财产清查既是会计核算的一种专门方法,又是财产物资管理的一项重要制度D账簿记录正确足以说明其记录的数量和金额真实可靠4.财产清查按照()的不同,可以分为全面清查和局部清查。

A.清查的范围B.清查的时间C.清查的内容D清查的地点5.下列各项中,不属于财产清查的意义的是()。

A.加速资金周转B.提高资产的利用率C.保证会计核算资料的真实可靠D加强和完善财产物资管理制度6.下列关于银行存款余额调节表,说法正确的是()。

A.企业可以根据“银行存款余额调节表”调节账簿B.“银行存款余额调节表”是重要的原始凭证C.“银行存款余额调节表”调节后的余额是企业实际可以动用的存款数D“银行存款余额调节表”调节平衡后,说明企业和银行均无记账错误7.银行存款清查中发现的未达账项,一般应当编制原始凭证。

下列各项中,属于该原始凭证的是()。

A.对账单B.实存账存对比表C.盘存单D银行存款余额调节表8.下列各项中,可以采用技术推算法进行清查的是()。

A.水泥等价值低廉的大型物资B.大型设备C.应收账款D运输设备9.对实物资产进行盘点清查时,下列人员必须在场的是()。

A.实物保管人员B.记账人员C.会计主管D单位领导10.关于未达账项,下列说法错误的是()。

A.未达账项不是错账、漏账B.未达账项只能在银行存款余额调节表中进行调节C.未达账项不能据以进行任何账务处理D经过对未达账项调节后,单位银行存款日记账账面余额与对账单余额一定会一致11.库存现金中无法查明原因的长款,经批准应计入()。

会计基础第九章财产清查(重点)

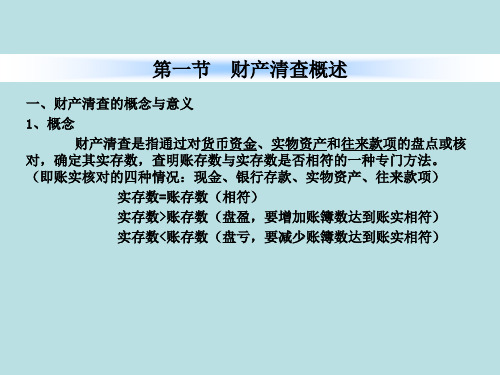

第九章 财产清查(重点)一、财产清查的概念、内容及种类 (一)概念财产清查是通过对货币资金、实物资产和往来款项的盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

(二)目的1、对各项财产物资进行清查盘点2、查明各项财产物资实有数3、检查账实是否一致 (三)内容库存现金清查 银行存款清查 实物资产 流动资产清查 固定资产清查 债权清查 债务清查 多(四)种类1、按清查的范围可分为全面清查和局部清查。

(1)以下情况需要进行全面清查:① 年终决算,编制年度会计报表前;② 单位撤销、合并、分立或发生隶属改变关系时,以明确经济责任; ③ 企业清产核资或进行资产评估时,以摸清家底; ④ 中外合资、国内联营;⑤ 单位主要负责人调离工作时。

(2)局部清查① 库存现金,出纳人员应于每日业务终了时清点核对,做到日清月结。

② 银行存款和银行借款,应由出纳员每月同银行核对一次;③ 对于材料、在产品和产成品,除年度清查外,应有计划地每月重点抽查;对各种贵重物资,每月应清查盘点一次;④ 债权债务,每年至少应同对方核对一至两次。

2、按清查的时间可分为定期清查和不定期清查。

(1)定期清查:在年末、季末或月末结账时进行。

(2)不定期清查:① 更换出纳员时对库存现金、银行存款所进行的的清查; ② 更换仓库保管员时对其所保管的财产进行的清查; ③ 发生自然灾害或意外时所进行的清查。

二、财产清查的意义及程序 (一)意义1、查明实有数量,确定实有数量与账面数量之间的差异,查明原因和责任;2、查明各项财产物资的保管情况是否良好,保障各项财产物资的安全完整;3、查明各项财产物资的库存和使用情况,加速资金周转,提高资金使用效果。

(二)程序1、成立清查组织。

2、组织清查人员学习有关政策规定,掌握有关法律、法规和相关业务知识,以提高财产清查工作的质量。

3、确定清查对象、范围,明确清查任务。

4、制定清查方案,具体安排清查内容、时间、步骤、方法,以及必要的清查前准备。

会计基础_第九章_财产清查_练习题 (1)

会计基础 【零基础学员必练】第 1题:单选题(本题1分)对各项财产物资的盘点结果,企业应编制并据以调整账面记录的原始凭证是( )。

A.入库单B.清查结果报告表C.出库单D.领料单【正确答案】:B【答案解析】:入库单、出库单和领料单是在经济业务发生或完成时填制的原始凭证。

只有“清查结果报告表”才是在财产清查时,根据盘点结果编制的,据以调整账面记录的原始凭证。

第 2题:单选题(本题1分)对贵重的财产物资,应每月清查盘点一次,此类财产清查通常称为( )。

A.全面清查B.非重点清查C.不定期清查D.局部清查【正确答案】:D【答案解析】:局部清查是指根据需要只对部分财产进行盘点和核对。

局部清查范围小、内容少、时间短、参与人员少,但专业性很强。

比如对于贵重财产物资,每月都要进行清查盘点。

第 3题:单选题(本题1分)下列各项中,不属于财产清查内容的是( )。

A.库存现金B.财产物资C.交易性金融资产D.银行存款【正确答案】:C【答案解析】:财产清查是指通过对货币资金,实物资产和往来款项等财产物资进行盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

第 4题:单选题(本题1分)财产清查时,( )为盘亏。

A.实存<账存B.实存>账存C.实存=账存D.实存≠账存【正确答案】:A【答案解析】:当实存数小于账面数时,意味着账上有记录而实在的财产物资没有,故为盘亏。

第 5题:单选题(本题1分)企业在编制年度财务会计报告进行的财产清查,一般应进行( )。

A.重点清查B.全面清查C.局部清查D.抽样清查【正确答案】:B【答案解析】:全面清查,是指对全部财产进行盘点和核对。

企业编制年度会计报告前,为了确保年终决算会计资料真实、正确,需进行一次全面的财产清查、核实债务。

第 6题:单选题(本题1分)单位主要领导调离工作岗位前进行的财产清查,应属于( )。

A.重点清查B.全面清查C.局部清查D.定期清查【正确答案】:B【答案解析】:单位主要领导调离工作岗位,需对全部财产进行盘点和核对,以明确经济责任。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第9章一、单项选择题1、编制银行存款余额调节表时,本单位银行存款调节后的余额等于()。

A、本单位银行存款余额+本单位已记增加而银行未记增加的账项-银行已记增加而本单位未记增加的账项B、本单位银行存款余额+银行已记增加而本单位未记增加的账项-银行已记减少而本单位未记减少的账项C、本单位银行存款余额+本单位已记增加而银行未记增加的账项-本单位已记减少而银行未记减少的账项D、本单位银行存款余额+银行已记减少而本单位未记减少的账项-银行已记增加而本单位未记增加的账项您的答案:C正确答案:B【答疑编号10873733,点击提问】解析:本题考核银行存款余额调节表的编制。

2、下列说法正确的是()。

A、定期清查一定是全面清查B、定期清查一般只是在年末结账时进行C、不定期清查都是局部清查D、定期清查的范围不确定,可以是全面清查,也可以是局部清查您的答案:D正确答案:D【答疑编号10873657,点击提问】解析:定期清查一般在年度、季度、月份终了及每日记账时进行。

定期清查可以是全面清查,也可以是局部清查。

不定期清查可以是全面清查,也可以是局部清查。

3、下列各项中,()清查时应采用实地盘点法。

A、应收账款B、应付账款C、银行存款D、机器设备您未做该题正确答案:D【答疑编号10873859,点击提问】解析:选项C,银行存款的清查是采用与开户银行核对账目的方法,选项AB是往来款项的清查对象,采用发函询证的方法。

4、对盘盈、盘亏提出的处理建议,由()根据管理权限批准后执行。

A、财务主管B、股东大会或董事会、经理会议或类似机构C、税务部门D、职工代表大会您未做该题正确答案:B【答疑编号10873888,点击提问】解析:根据“清查结果报告表”、“盘点报告表“等已经查实的数据资料,填制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符,同时根据权限,将处理建议报股东大会或董事会,或经理(厂长)会议或类似机构批准后。

5、下列关于财产清查作用表述中,正确的是()。

A、检查账证是否相符B、检查账实是否相符C、检查账表是否相符D、检察账账是否相符您未做该题正确答案:B【答疑编号10873644,点击提问】解析:通过财产清查,可以查明各项财产物资的实有数量,确定实有数量与账面数量之间的差异,查明原因和责任,以便采取有效措施,消除差异,改进工作,从而保证账实相符,提高会计资料的准确性。

6、往来款项的清查,发生的坏账损失()。

A、借记“管理费用”,贷记“坏账准备”B、借记“坏账准备”,贷记“应收账款”C、借记“管理费用”,贷记“应收账款”D、贷记“应收账款”,贷记“坏账准备您未做该题正确答案:B【答疑编号10873870,点击提问】解析:本题考核发生坏账损失的账务处理。

7、贵重物资,()应清查一次。

A、每天B、每月C、每季度D、每年您未做该题正确答案:B【答疑编号10873848,点击提问】解析:对于贵重物资,每月都应清查盘点一次。

8、企业在核对往来账款时发现,“应收账款”期末借方余额500 000元,“坏账准备”期末贷方余额1 000元,按5‰的比例计提坏账准备,本月应计提坏账准备金为()元。

A、2 500B、1 500C、250D、150您未做该题正确答案:B【答疑编号10867040,点击提问】解析:本题考核坏账准备的计提。

坏账准备期末应有余额=500 000×5‰=2 500(元),计提前坏账准备已经有余额1 000元。

本期应该计提的坏账准备=2 500-1 000=1 500(元)。

9、因保管人员失职造成的财产盈亏损失而应由过失人赔偿的,经批准后应记入“待处理财产损溢”科目贷方。

下列关于借方科目的表述中,正确的是()。

A、“营业外支出”B、“其他应收款”C、“其他业务支出”D、“管理费用”您未做该题正确答案:B【答疑编号10873974,点击提问】解析:现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款。

10、关于“银行存款余额调节表”,下列说法正确的是()。

A、企业可根据“银行存款余额调节表”调整账簿B、“银行存款余额调节表”是重要的原始凭证C、“银行存款余额调节表”调节后的余额一般是企业可以动用的实际存款数D、“银行存款余额调节表”调节平衡后,说明企业与银行双方记账绝对无错误您未做该题正确答案:C【答疑编号10873740,点击提问】解析:本题考核银行存款余额调节表的相关内容。

“银行存款余额调节表”不是原始凭证,不能根据它调整账簿;“银行存款余额调节表”调节平衡后,说明企业与银行双方以消除未达账项的影响,并不代表双方记账完全无误。

11、下列财产物资中,()可以采用技术推算法进行清查。

A、库存现金B、固定资产C、煤炭D、应收账款您未做该题正确答案:C【答疑编号10873856,点击提问】解析:技术推算法适用于堆垛量很大,不便一一清点,单位价值又比较低的实物的清查。

如露天堆放的燃料用煤等。

选项AB都是采用实地盘点法,选项D采用发函询证的方法。

12、下列情况下,()企业应当采用局部财产清查。

A、年终决算前B、企业清产核资时C、企业更换财产保管人员时D、企业改组为股份制试点企业时您未做该题正确答案:C【答疑编号10873688,点击提问】解析:选项ABD是企业应当采用全面财产清查的情况。

更换相关工作人员时要进行局部财产的清查。

13、某企业在遭受洪灾后,对其受损的财产物资进行的清查,属于()。

A、局部清查和定期清查B、全面清查和定期清查C、局部清查和不定期清查D、全面清查和不定期清查您未做该题正确答案:C【答疑编号10873589,点击提问】解析:本题考核财产清查的种类。

发生自然灾害或意外损失,对其受损的财产物资进行的清查,属于局部清查和不定期清查。

14、企业确认坏账损失时的会计分录为()。

A、借:资产减值损失贷:应收账款B、借:销售费用贷:应收账款C、借:营业外支出贷:应收账款D、借:坏账准备贷:应收账款您未做该题正确答案:D【答疑编号10867037,点击提问】解析:企业确认坏账损失时的会计分录为:借:坏账准备贷:应收账款15、出纳每天工作结束前都要将现金日记账结清并与现金实存数核对。

下列各项中,()符合此项工作的表述。

A、账账核对B、账证核对C、账实核对D、账表核对您未做该题正确答案:C【答疑编号10873793,点击提问】解析:现金日记账与现金的实存数核对,账和实际的数额核对,所以应该是账实核对。

16、财产清查时,应本着()的原则进行。

A、先核对账簿记录,后认定质量B、先清查数量,后核对账簿记录C、先清查数量、核对账簿记录,后认定质量D、先认定质量,后清查数量、核对账簿记录您未做该题正确答案:C【答疑编号10873656,点击提问】解析:财产清查时应本着先清查数量、核对有关账簿记录等,后认定质量的原则进行。

17、因保管人员失职造成的财产盘亏损失而应由过失人赔偿的,经批准后应计入“待处理财产损溢”科目贷方。

下列关于借方科目的表述中,正确的是()。

A、“营业外支出”B、“其他业务支出”C、“其他应收款”D、“管理费用”您未做该题正确答案:C【答疑编号10873960,点击提问】解析:盘亏财产报经批准后处理时,对于存货的盘亏,应当先将其残料价值、可以收回的保险赔偿和过失人赔偿,借记“原材料”、“其他应收款”等科目。

18、下列属于实物资产清查范围的是()。

A、应付账款B、存货C、银行存款D、应收账款您未做该题正确答案:B【答疑编号10873826,点击提问】解析:实物资产主要包括存货(如原材料、在产品、库存商品、半成品、低值易耗品等)和固定资产等。

实物资产的清查就是对实物资产在数量和质量上所进行的清查。

选项C,属于货币资金的清查范围,选项AD,属于往来款项的清查范围。

19、下列各项中,应当贷记“坏账准备”科目的是()。

A、计提坏账准备B、冲减多计提的坏账准备C、冲销无法支付的应付账款D、确认实际发生的坏账损失您未做该题正确答案:A【答疑编号10867084,点击提问】解析:坏账准备科目贷方登记当期计提的坏账准备金额,借方登记实际发生的坏账损失金额和冲减的坏账准备金额,期末余额一般在贷方,反映企业已计提但尚未转销的坏账准备。

选项C无法支付的应付账款应该计入“营业外收入”科目。

20、对于实物资产的清查,下列说法不正确的是()。

A、对数量进行清查的同时,还要对质量进行鉴定B、实物保管员和盘点人员必须同时在场C、财产物资盘存单可以作为调整账面记录的原始凭证D、对于盘点结果必须如实登记盘存单,并由盘点人和实物保管人签字或盖章您未做该题正确答案:C【答疑编号10873849,点击提问】解析:对各项财产物资的盘点结果,应逐一填制盘存单,由盘点人员和实物保管人员共同签章,并同账面余额记录核对,确认盘盈盘亏数,填制实存账存对比表,作为调整账面记录的原始凭证。

所以盘存单不是原始凭证。

21、下列属于银行一方未达账项的是()。

A、银行代企业收回的贷款,企业尚未入账B、银行代企业支付的电费,企业尚未入账C、企业收到转账支票,银行尚未入账D、银行收取贷款利息。

企业尚未入账您未做该题正确答案:C【答疑编号10873773,点击提问】解析:企业收到转账支票,银行尚未入账,属于银行的未达账项,其他三项属于企业的未达账项。

22、对于库存现金,出纳人员应()清点核对一次。

A、每天B、每十天C、每半个月D、每月您未做该题正确答案:A【答疑编号10873775,点击提问】解析:出纳人员每日清点库存现金的实有数,并与现金日记账的账面余额核对,这是出纳人员日常进行的工作。

23、一般来说,在企业进行清产核资时,应对财产进行()。

A、全面清查B、局部清查C、实地盘点D、定期清查您未做该题正确答案:A【答疑编号10873587,点击提问】解析:本题考核全面清查的适用情况。

在一般情况下,在企业进行清产核资时,应对企业财产进行全面清查。

24、流动资产盘盈可()。

A、计入“营业外支出”B、冲减“营业外支出”C、计入“管理费用”D、冲减“管理费用”您未做该题正确答案:D【答疑编号10873968,点击提问】解析:当原材料、产成品盘盈时,报经批准后冲减“管理费用”;而现金发生盘盈时,无法查明原因,报经批准后则计入到“营业外收入”科目。

25、对于银行已记收入而企业尚未入账的各种未达账项,其入账依据是()。

A、银行对账单B、实存账存对比表C、收到银行的收账通知D、银行存款余额调节表您未做该题正确答案:C【答疑编号10873742,点击提问】解析:本题考核未达账项的相关内容。

26、机器设备等固定资产采用的清查方法一般是()。

A、技术推算法B、测量计算法C、实地盘点法D、抽样盘点法您未做该题正确答案:C【答疑编号10873822,点击提问】解析:本题考核实物资产的清查方法。