2013年中国城市电子商务发展指数报告

2013年中国网络购物市场研究情况

2013年中国网络购物市场研究情况1.规模大增,传统零售亟待转型2013年网络购物市场继续快速向前发展,交易金额达到1.85万亿元,较2012年增长40.9%。

2013年网络零售市场交易总额占社会消费品零售总额的7.9%。

由于网络购物对实体购物具有较强的替代作用,因此传统零售企业电商化转型迫在眉睫。

截至2013年12月,我国网络购物用户规模达到3.02亿,较上年增加5987万,增长率为24.7%,使用率从42.9%提升至48.9%。

网购用户规模的快速扩张为网购市场的发展奠定良好的用户基础,释放着巨大的市场潜力。

2.用户市场份额:淘宝居首淘宝网、天猫、京东商城的用户份额在网购市场排名前三,占据90.7%的用户市场。

其中,淘宝网占据65.3%的用户市场份额,天猫占据13.5%的用户市场份额,京东商城占据11.9%的用户市场份额,其他品牌的用户市场份额不到2%。

鉴于电商市场的此种形势,电商企业纷纷采取“开放平台”策略,淘宝网、天猫、京东商城招募商家入驻,发展长尾市场,其他品牌入驻大的电商平台获取用户流量。

3.品类规模:鞋服依然最热服装鞋帽是网络购物市场最热门的销售品类,其购买人群占75.6%。

其次是日用百货和电脑、通讯数码产品及配件,所占比例分别为45.1%和43.3%。

鉴于服装鞋帽品类巨大的用户需求,垂直电商纷纷拓展服装鞋帽品类,争夺购买潜力最大的品类市场。

4.90后网购用户订单转化率高,适合重点培育从年龄代际方面来看,90后拥有较好的网购习惯,是电商企业重点培育的对象。

表现为:90后对购物网站的浏览量不高,但是订单转化率较高;90后对手机购物的接受程度最高,通过手机购物渠道对碎片化时间的占用可以提高90后的网站浏览量。

因此,加大对90后新生代用户的培养力度可以提高购物网站的后备力量,把握住年龄代际更替的机遇。

5.社会化营销在网络购物中的作用与日俱增研究显示,社会化因素诱发消费动机,社会化购买已经发展为消费者网络购物的一种消费模式。

2013年(上)中国电子商务市场数据监测 报告

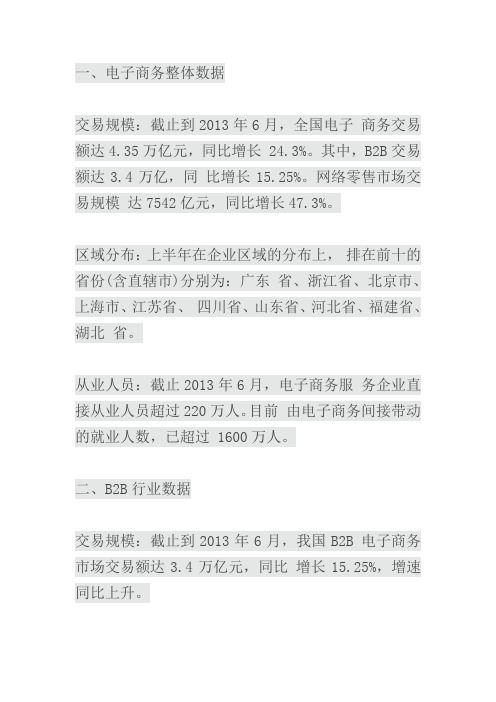

一、电子商务整体数据交易规模:截止到2013年6月,全国电子商务交易额达4.35万亿元,同比增长 24.3%。

其中,B2B交易额达3.4万亿,同比增长15.25%。

网络零售市场交易规模达7542亿元,同比增长47.3%。

区域分布:上半年在企业区域的分布上,排在前十的省份(含直辖市)分别为:广东省、浙江省、北京市、上海市、江苏省、四川省、山东省、河北省、福建省、湖北省。

从业人员:截止2013年6月,电子商务服务企业直接从业人员超过220万人。

目前由电子商务间接带动的就业人数,已超过 1600万人。

二、B2B行业数据交易规模:截止到2013年6月,我国B2B 电子商务市场交易额达3.4万亿元,同比增长15.25%,增速同比上升。

企业规模:截止到2013年6月,我国B2B 电子商务服务企业达11400家,同比增长 4%,增速同比趋缓。

市场营收:2013年上半年中国B2B子商务服务商的营收规模为93.8亿元,同比增长 25.9%,受企业电子商务规模的拓展, B2B服务商因此受益。

市场份额:2013年上半年,B2B电子商务服务商营收份额中,阿里巴巴继续排名首位,市场份额为43%。

接下来的排名分别为:我的钢铁网、环球资源、慧聪网、中国制造网、环球市场集团、网盛生意宝。

用户规模:截止到2013年6月,国内使用第三方电子商务平台的中小企业用户规模 (包括同一企业在不同平台上注册但不包括在同一平台上重复注册)已经突破1800 万。

三、网络零售行业数据市场规模:截止2013年6月中国网络零售市场交易规模达7542亿元同比增长 47.3%。

占比情况:2013年上半年,中国网络零售市场交易规模占到社会消费品零售总额的6.8%。

市场份额:据中国电子商务研究中心监测数据显示,截至2013年上半年中国网络购物市场上,天猫依靠其影响力牢牢占据第一位子,占50.4%;京东紧随其后名列第二,占据20.7%;较2012年上半年略有提高;位于第三位的是苏宁易购达到 5.7%,与2012年上半年相比提高了 54%。

2013年电子商务行业参考报告(15页)

电子商务参考报告一、电子商务行业发展现状1.1互联网发展现状2012年中国互联网普及率为42.1%,较2011年底提升3.8个百分点,普及率的增长幅度相比上年继续缩小。

手机网民4.2亿,年增长率为18.1%,网民中使用手机的比例继续提升,第一大上网终端的地位更加稳固,但是手机网民规模与整体PC网民(包括台式电脑和笔记本电脑)相比还有一定差距。

图1 我国网民人数与网购人数增长趋势图(2011)截至2012年12月,我国网络购物用户规模达到2.42亿人,网络购物使用率提升至42.9%。

与2011年相比,网购用户增长4807万人,增长率为24.8%。

在网民增长速度逐步放缓的背景下,网络购物应用依然呈现迅猛的增长势头,2012全年用户绝对增长量超出2011年,增长率高出去年同期4个百分点,手机网民使用手机进行网络购物的比例增长了6.6个百分点,用户量是上年底的2.36倍。

1.2电子商务行业宏观发展现状阿里巴巴研究中心数据显示,2012年中国电商服务业整体成交约2000亿元,同比增长83%,支撑起大约1.2万亿网络零售交易,8.4万亿电子商务交易。

移动电子商务呈高速增长,预计增长率高达200%,成为移动互联网中增速最快的细分行业。

图2 全国电商交易额以及移动电商交易额增长趋势艾瑞咨询数据显示,2012年中国网络购物市场交易规模达13040.0亿元,较往年增长66.2%,在社会消费品总零售额的占比达到6.2%。

从季度数据来看,2012Q4由于受“双11”、“双12”等促销活动影响,中国网络购物市场交易规模高达4239.4亿元,同比增长80.0%,环比增长32.4%。

中国网络购物市场从2012年后开始逐渐进入成熟期。

未来几年,随着传统企业大规模进入电商行业,中国西部省份及中东部三四线城市的网购潜力也将得到进一步开发,加上移动互联网的发展促使移动网购日益便捷,中国网络购物市场整体还将保持较快增长速度,预计到2015-2016年中国网络购物市场交易规模将超过30000亿元。

2013年全国网购增速超过实体店20%

2013年全国网购增速超过实体店20%日前,商务部召开例行发布会公布2013年年度经济发展数据,数据显示,网购销售增速比实体店普遍高出20个百分点以上。

此外,全国年进出口总额首次突破4万亿美元,欧美对华投资快速回温。

商务部监测的3000家重点零售企业中,网络购物销售增长31.9%,增速分别比百货店、超市和专业店高出21.6、23.6和24.4个百分点。

2013年全国居民消费价格总水平上涨2.6%,与上年持平。

家电、家具、建筑及装潢材料等居住类消费稳步回温,金银珠宝等保值类商品消费增长超过20%。

中部地区以年销售额11.6%的增长速度领先于东、西、东北地区,成为全国消费增速最快的区域。

2013年我国进出口总额首次突破4万亿美元,其中中部地区外贸增长13.6%,比东部地区增速高出一倍,湖北省同比增幅达到17.7%,超出全国平均水平。

机电类产品、纺织、服装、鞋类、玩具等劳动力密集型产品出口均稳步增长,加工贸易增速放缓。

去年我国境内投资者在全球156个国家和地区进行了直接投资,中国香港、东盟、欧盟、澳大利亚、美国、俄罗斯、日本七个经济体所吸纳的中国内地投资占同期我国对外投资总额的72.6%,其中中国内地对中国香港、欧盟、日本的投资有所下降,其他均高速增长,对俄投资同比增长5倍以上。

从行业构成情况看,九成的投资流向了商务服务业、采矿业、批发零售业、制造业、建筑业和交通运输业。

商务部新闻发言人沈丹阳表示,2013年我国贸易摩擦形势没有趋缓,已连续18年成为遭遇反倾销调查最多的国家。

就有关人民币汇率对外贸影响的问题,沈丹阳说:“针对人民币汇率不断升值给企业造成的压力和困难,商务部会想方设法帮助企业解决他们面临的各种困难。

”资料显示,“去年前三季度,北京的网络零售首度超过传统百货业,成为拉动北京消费增长的主力军。

”北京市商务委主任卢彦透露,去年1-10月北京市限额以上批发零售企业实现网上零售额716.6亿元,同比增长44.9%,占全市社会消费品零售额的10.5%,已超过传统百货业,拉动全市社会消费品零售额增长3.6个百分点。

2013年中国电子商务市场研究

依靠第三方物流企业完成订单。但淘宝建立了一 个共同的平台,使第三方物流合作伙伴得以跟踪 订单的运送路线和投送状态,从而为购物者提供 更便捷的服务。开放式平台模式则略有不同,京东 (原 360buy )等网站的产品供应伙伴拥有产品, 但并不负责网上商城的运营,平台以收取服务费 的形式为它的供应商运作网上商店。开放式平台 也拥有自己的物流。而易迅等纯B2C网站则完全拥 有产品和内部物流团队(偏远地区除外)。 纯电商的成功取决于四大因素: 建立规模,以适应购物者的价格敏感性。 最关键 的成功因素是建立规模并提供跨品类的产品。例 如,京东建立了足够大的规模,因而能以较低的 价格销售各类商品。京东起家时专注在消费电子 产品和家用电器这些消费者最易接受、对价格也 比较敏感的品类,之后便迅速扩大到其他品类。 与此同时,京东还花了大量的时间和精力来增加

纯电商占据主导地位

过去几年中,中国的网购市场呈现出爆炸式的增 长。与此同时,这一市场也正在从最初吸引购物 者的C2C网站(如淘宝)向天猫商城这类更为受访 者所信赖的 B2C 网站转变。在 2009 年至 2012 年期 间, B2C 平台的复合年增长率达到 160% ,预计到 2015年仍将以每年53%的速率继续保持增长,而在 此期间占据中国C2C市场绝大部分份额的淘宝复合 年增长率约为65%。 B2C网站赢取C2C网站客户的潜力巨大。贝恩的调 查显示,中国的 C2C 网站有 96% 的收入来自购买 全新商品而非二手商品,而B2C网站出售的正是全 新的商品。天猫,这一可能是中国目前唯一一家 盈利的 B2C 网上商城,随时准备从这一趋势中获 益。其姊妹公司,C2C巨头淘宝则为其免费输送巨 额流量。 目前中国的电子零售市场依然由纯电商主导,而 非拥有实体店和网店的全渠道零售商。这类零售 商共有三种主要的业务模式。在纯平台模式下, 例如天猫和淘宝等,网站上的商家经营自己的网 店并拥有产品。纯平台模式电商没有内部物流,

2013年电商行业分析报告

2013年电商行业分析报告苏宁易购2013年12月目录一、传统经营模式遇瓶颈,线上线下齐转型 (4)1、传统开店模式遇到瓶颈,净利润出现大幅下滑 (4)2、主动进行业务转型,未来线下发展三种门店 (5)(1)乐购仕:承载未来“去电气化”的重任,进口商品达30%-50% (5)(2)超级店:苏宁未来的主力型门店,以现有核心门店改造为主 (6)(3)地区旗舰店:三四线城市的发展模式 (6)二、网络购物冲击明显,阿里苏宁造就京东崛起 (7)1、网络购物蓬勃发展,家电3C品类冲击明显 (7)2、阿里苏宁的战略迟缓造就京东商城的崛起 (9)三、流量之争与规模之辩:B2C独特价值驱动因素 (10)1、流量之争:易购发展初期规模为最核心的因素 (10)2、苏宁易购优化流程提高订单转化率 (13)四、品类扩张:易购加速百货化关乎综合B2C成败 (14)1、全民网购时代来临,易购启动多品类扩张之路 (14)2、苏宁易购加速百货扩张,SKU仍有不小差距 (16)五、商品分类区隔定价,打造多渠道融合新模式 (18)1、价格战推动电商格局逐渐向寡头化发展 (18)2、商品分类区隔定价,易购打造多渠道融合新模式 (20)六、优秀B2C成本必然低于线下,供应链是关键 (22)1、苏宁通过与供应商协同提升全程价值链 (22)2、优势品类共享线上采购体系,新兴品类实现跨越发展 (24)七、物流为王:电商未来盈利的法宝 (24)1、电商自建物流成潮流,苏宁仓储能力具备优势 (24)2、扩建小件仓库,完善商品铺货规则,易购配送提速 (27)3、苏宁京东物流能力综合对比:各有千秋 (29)八、后台信息系统优势明显,前端系统仍需改善 (30)1、苏宁后台信息系统在电商领域依旧具有优势 (30)2、易购将不断优化前台信息技术,提高客户体验 (32)九、苏宁金融:支付、小贷及现金流投资多点开花 (33)1、苏宁账期现金流打造资金体内循环体系 (33)2、支付、小贷将为易购盈利方式多元化提供支持 (34)十、2014年苏宁易购将盈利,市值将达700亿 (37)1、苏宁易购价值被低估,分歧造就投资机会 (37)2、易购将入围电商第一阵营 (39)十一、主要风险 (40)一、传统经营模式遇瓶颈,线上线下齐转型1、传统开店模式遇到瓶颈,净利润出现大幅下滑苏宁电器作为国内零售企业的标杆,曾经通过门店的连锁经营和“类金融”的商业模式进行快速扩张,苏宁电器的门店数由2001 年的25 家猛增到2011 年的1724 家。

2013年中国城市电子商务发展指数报告

2013年中国城市电子商务发展指数报告前言2010 年,阿里研究院(原名“阿里研究中心”)联合中国社科院信息化研究中心启动“网商发展指数”研究,并在2010 年至2012 年间先后发布多份年度、季度网商发展指数报告,对全国网商发展情况进行评价。

其中,阿里研究院曾于2011 年发布了“网商发展百强城市”榜单。

最近四年,中国电子商务蓬勃发展,不断迈上新台阶。

2013 年中国电子商务交易额达到10.67 万亿元1,进入“十万亿时代”。

与之相应的,各界对“电子商务”的认识不断扩展和深化,先后经历了“工具”、“渠道”、“基础设施”等阶段,并逐步进入“电子商务经济体”新阶段2。

城市是区域经济和社会发展的中心,也是区域电子商务发展的重要集聚地。

近年,越来越多的城市重视电子商务,大力发展发展网络零售、跨境电商、电子支付等。

深圳、广州、杭州、上海、北京等成为”国家电子商务示范城市”。

电子商务为众多城市促进消费增长、推动产业升级等提供了巨大的创新空间。

在这样的背景下,阿里研究院基于阿里巴巴平台的海量数据和“阿里巴巴电子商务发展指数”指标体系,对294 个地级及以上样本城市的电子商务发展进行了测度,以期及时、客观地作出记录和评价。

这份报告是电子商务指数研究的延续和丰富,同时也是城市电子商务研究的新探索。

我们真诚地期待以此为起点,广泛与关注城市经济、电子商务、产业升级等的各界同仁交流合作,共同挖掘阿里巴巴平台的海量数据,共同深化城市电子商务研究,与社会共享新知。

阿里研究院2014 年4 月内容摘要1、“电商百佳城市”榜单出炉根据“阿里巴巴电子商务发展指数”(aEDI)排名,阿里研究院形成“2013 年中国电子商务发展百佳城市”(简称“电商百佳城市”)榜单。

深圳名列榜首,广州和杭州分列第二和第三位。

排名第四到十位的城市依次为:北京、上海、金华、珠海、厦门、苏州、南京。

2、电子商务示范城市发挥重要支柱作用国家发改委、商务部、财政部等部委先后确定了深圳、广州、杭州等53 个城市为“国家电子商务示范市”。

2013年中国B2B交易规模7.1万亿 环增9.7%

2013年中国B2B交易规模7.1万亿环增9.7%根据最新发布的《2013年中国电子商务B2B市场数据监测报告》数据显示,2013年中国电子商务B2B市场交易规模达7.1万亿元人民币,环比增长19.7%;2013年中国电子商务B2B市场收入规模达169.8亿元人民币,环比增长25.1%。

总体看来,2013年中国电子商务B2B市场格局稳定,各梯队市场占有率继续保持;细分领域继续发力,电子商务B2B行业化增强。

2013年是电子商务B2B 市场新增长周期元年;2013年是电子商务B2B市场新增长周期元年。

中国电子商务B2B市场在2013年呈现增长主要原因在于:从宏观分析:首先,政府通过鼓励建设网商产业园,加大电子商务企业扶持资金,保障电子商务B2B市场良性发展。

其次,国际经济环境虽处于回暖之中,但对市场影响力远不如内贸的稳定增长,顺应内贸趋势,电子商务B2B市场取得增长。

最后,长尾市场爆发期到来冲击着整体B2B市场,掌握集中端资源服务长尾端市场。

从微观分析:首先电子商务B2B企业利用互联网进行营销的比例在逐步增加,市场影响力加大。

其次B2B商业模式不断成熟以及对纵深化服务的需求开始凸显,促进电子商务B2B企业发展多元化。

最后电子商务安全认证体系的不断完善,保障了电子商务B2B市场交易实现,加强市场对电子商务B2B企业发展的信心。

企业创新能力加强,新模式不断涌现并逐步趋于成熟首先,从运营模式创新分析:随着信息服务模式市场饱和,服务于长尾市场的C2B2B模式出现,受互联网金融影响的B2B小额信贷模式快速发展。

其次,从盈利模式创新分析:会员费、点击付费、展位推广及竞价排名传统盈利模式的盈利空间缩小,以数据搜集模式为代表的新盈利模式进入市场。

最后,从服务模式创新分析,主要体现在以电子商务B2B平台为基础、以数据为支撑的整合产业链上下游资源的云存储服务,以及垂直领域服务深入化,医药电商B2B已提上议程、IC元器件为代表的电商B2B逐步成熟。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 工业与信息化部,2013 年我国电子商务整体市场规模超过 10 万亿元, /jrzg/2014-01/11/content_2564458.htm 2 阿里研究院,《增长极:从新兴市场国家到互联网经济体》,2013 年 4 月

2

2013 年中国城市电子商务发展指数报告

2013 年中国城市电子商务发展指数报告

1

2013 年中国城市电子商务发展指数报告

前言

2010 年,阿里研究院(原名“阿里研究中心”)联合中国社科院信息化研究 中心启动“网商发展指数”研究,并在 2010 年至 2012 年间先后发布多份年度、 季度网商发展指数报告,对全国网商发展情况进行评价。其中,阿里研究院曾于 2011 年发布了“网商发展百强城市”榜单。

4

2013 年中国城市电子商务发展指数报告

图表目录

图表 1 “阿里巴巴电子商务发展指数”指标构成 ........................................... 6 图表 2 全国各省城市电子商务发展指数............................................................ 7 图表 3 电子商务发展指数前十位城市 ................................................................ 8 图表 4 2013 年各省“电商百佳城市”数量 ................................................... 9 图表 5 外贸网商密度最高的 25 个城市 ........................................................... 10 图表 6 内贸网商密度最高的 25 个城市 ........................................................... 11 图表 7 零售网商密度最高的 25 个城市 ........................................................... 12 图表 8 网购消费者密度最高的 25 个城市....................................................... 13 图表 9 各省入围四个细分排行榜的城市次数 ................................................. 14 图表 10 国家电子商务示范城市的电子商务发展指数及排名 ...................... 16 图表 11 2013 年“9•4 备货节”虎门在线产业带订单来源分布.............. 19

3、电子商务助力产业集群升级

近年,产业集群企业大批转型上网,由此催生线上产业带。据统计,截至 20ቤተ መጻሕፍቲ ባይዱ4 年 3 月, 在阿里巴巴等电子商务平台上的在线产业带超过 250 个。2013 年,淘宝卖家向产业带企业 在线下单,形成的订单超过 3500 万笔。产业带企业由此共享到网络零售快速发展激发的巨 大商机。

内容摘要

1、“电商百佳城市”榜单出炉

根据“阿里巴巴电子商务发展指数”(aEDI)排名,阿里研究院形成“2013 年中国电 子商务发展百佳城市”(简称“电商百佳城市”)榜单。深圳名列榜首,广州和杭州分列第二 和第三位。排名第四到十位的城市依次为:北京、上海、金华、珠海、厦门、苏州、南京。

2、电子商务示范城市发挥重要支柱作用

4、电子商务服务业受益显著

电子商务蓬勃发展,带动快递、网络营销、电子支付、信息技术、运营服务等电子商务 服务业高速增长。以快递服务业为例,国家邮政局数据显示:2013 年,全国规模以上快递 公司完成业务量达 92 亿件,其中超过 60%来自网络零售。

3

2013 年中国城市电子商务发展指数报告

目录

一、阿里巴巴电子商务发展指数简介 ............................................................ 6 二、各省城市电子商务发展指数 ................................................................... 7 三、“电商百佳城市”榜单出炉 ................................................................... 8 四、电子商务示范城市发挥重要支柱作用.................................................... 15 五、电子商务助力产业集群升级 ................................................................. 18 六、电子商务服务业受益显著 ..................................................................... 20 附录 1:“阿里巴巴电子商务发展指数”方法说明 ........................................ 22 附录 2:2013 年中国电子商务发展百佳城市 .............................................. 25 报告作者 .................................................................................................... 28 致谢........................................................................................................... 29

国家发改委、商务部、财政部等部委先后确定了深圳、广州、杭州等 53 个城市为“国 家电子商务示范城市”。阿里研究院分析发现: 这 53 个城市的 B2B 网商数量(含内贸和外 贸)在全国占比超过 70%,零售网商数量占比超过 65%,网购消费者数量占比超过 55%。 电子商务示范城市发挥重要支柱作用。

在这样的背景下,阿里研究院基于阿里巴巴平台的海量数据和“阿里巴巴电 子商务发展指数”指标体系,对 294 个地级及以上样本城市的电子商务发展进 行了测度,以期及时、客观地作出记录和评价。

这份报告是电子商务指数研究的延续和丰富,同时也是城市电子商务研究的 新探索。我们真诚地期待以此为起点,广泛与关注城市经济、电子商务、产业升 级等的各界同仁交流合作,共同挖掘阿里巴巴平台的海量数据,共同深化城市电 子商务研究,与社会共享新知。

最近四年,中国电子商务蓬勃发展,不断迈上新台阶。2013 年中国电子商 务交易额达到 10.67 万亿元1,进入“十万亿时代”。与之相应的,各界对“电子 商务”的认识不断扩展和深化,先后经历了“工具”、“渠道”、“基础设施”等阶 段,并逐步进入“电子商务经济体”新阶段2。

城市是区域经济和社会发展的中心,也是区域电子商务发展的重要集聚地。 近年,越来越多的城市重视电子商务,大力发展发展网络零售、跨境电商、电子 支付等。深圳、广州、杭州、上海、北京等成为”国家电子商务示范城市”。电 子商务为众多城市促进消费增长、推动产业升级等提供了巨大的创新空间。