2012年第二季度网电商发展指数报告

2012年中国电子商务发展

武汉网络公司

2012年5月29日商务部电子商务和信息化司司长发布2010-2011年度《中国电子商务发展前景报告》。

报告显示,中国网络购物发展迅速,电子商务规模不断扩大,企业不断深入,相关配套服务快速跟进。

其中,《报告》数据显示,2011年中国电子商务总额达到5.88万亿元人民币,同比增长29.2%其中工业企业电子商务交易额今年预计达到1.69万亿,同比增长19.1%;中小企业交易额预计达到 3.21万亿,同比增长26.9%。

全年总体电子商务交易额相当于国内生产总值的12.5%。

中国电子商务消费发展快速,截止到2011年底,中国网络购物用户达到1.19亿人,网络应用使用率达到37.8%,实现网络零售总额7825.6亿元,同比增长53.7%,网络应收已占社会消费零售总额的4.32%。

预计2013年中国将成为全球第一大网络零售市场。

万天科技提供最优质的网络服务和营销经验,为您开打开电子商务大门。

此外,电子商务企业应用普及迅速,大量企业通过企业对企业销售平台获得大量订单,实现了原材料的网络采购和网络营销等,大规模的节约了营销成本。

我国已有40¥的中小企业开展了企业级电子商务,几大提升了企业竞争力。

同事,电子商务还带动了现代服务业的快速发展,已有超过15万家围绕电子商务的服务企业。

销售收入以超过1200亿元。

去年第三方支付已经达到21610亿元,已经连续5年增速接近过着超过100%,远远超过同期社会商品零售额的增长,而且电子商务发展前景依然强劲。

快速加入电子商务,详情咨询在线客服。

本文链接:/xinwenziliao/dianzishangwu/62.html

作者:武汉网络公司@武汉万天科技。

2012-2013年中国网络购物行业年度监测报告简版

4

目录

3 5 29 42

2012年中国网络购物行业盘点

2012年中国网络购物市场监测数据

2012年中国网络购物市场企业表现 中国网络购物行业热点事件解析

2009-2016年中国网络购物市场B2C/C2C市场结构

100%

市 场 结 构 市 场 份 额

80%

60%

92.2%

86.3%

74.7%

70.4%

64.9%

59.2%

54.3%

50.6%

用 户 规 模

40% 45.7% 49.4%

20% 7.8% 2009 13.7% 2010 25.3% 2011 B2C占比(%)

2008--2016中国网络购物市场交易规模

60000 138.4% 105.2% 75.3% 70.2%

市 场 结 构 市 场 份 额

66.1% 6.2%

42.0%

32.4% 9.0%

23.3% 10.0% 30200.0

19.2% 10.8% 36000.0

40000

1.1%

2.0%

2.9%

4.3%

6

2012年网络购物市场监测数据

网购市场交易额破万亿元,趋向成熟期

市 场 规 模

2012年中国网络购物市场交易规模达到1.3万亿元,实现66.1%的年增长,在社会消费品零售总额中占比6.2%,与 2011年相比该比例提高了近2个百分点。

艾瑞咨询认为,中国网络购物市场逐渐由高速发展期向成熟期过渡。未来几年,随着传统企业大规模进入电商行 业,中国西部省份及中东部三四线城市的网购潜力也将得到进一步开发,加上移动互联网的发展促使移动网购日益 便捷,中国网络购物市场整体还将保持较快增长速度,预计到2015-2016年中国网络购物市场交易规模将超过 30000亿元。

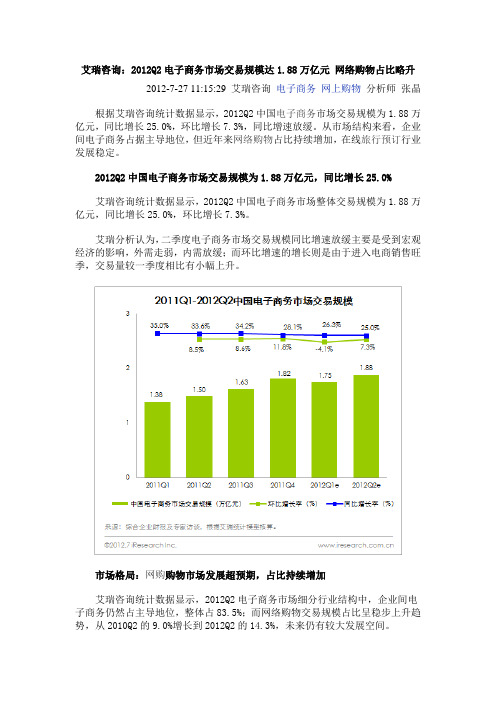

2012年2季度电子商务市场交易规模达1.88万亿元

艾瑞咨询:2012Q2电子商务市场交易规模达1.88万亿元网络购物占比略升

2012-7-27 11:15:29 艾瑞咨询电子商务网上购物分析师张晶

根据艾瑞咨询统计数据显示,2012Q2中国电子商务市场交易规模为1.88万亿元,同比增长25.0%,环比增长7.3%,同比增速放缓。

从市场结构来看,企业间电子商务占据主导地位,但近年来网络购物占比持续增加,在线旅行预订行业发展稳定。

2012Q2中国电子商务市场交易规模为1.88万亿元,同比增长25.0%

艾瑞咨询统计数据显示,2012Q2中国电子商务市场整体交易规模为1.88万亿元,同比增长25.0%,环比增长7.3%。

艾瑞分析认为,二季度电子商务市场交易规模同比增速放缓主要是受到宏观经济的影响,外需走弱,内需放缓;而环比增速的增长则是由于进入电商销售旺季,交易量较一季度相比有小幅上升。

市场格局:网购购物市场发展超预期,占比持续增加

艾瑞咨询统计数据显示,2012Q2电子商务市场细分行业结构中,企业间电子商务仍然占主导地位,整体占83.5%;而网络购物交易规模占比呈稳步上升趋势,从2010Q2的9.0%增长到2012Q2的14.3%,未来仍有较大发展空间。

艾瑞咨询分析认为,严峻的国际经济形势对企业间电子商务的运行产生较大影响,原材料涨价、人力成本上升,部分中小企业、大企业经营面临一定困难;相对而言,网络购物发展超预期,二季度B2C企业通过开展大规模的店庆活动、大范围的价格战活动,有力推动网络购物市场的整体发展;在线旅游行业增长稳定,主要取决于航空机票市场的自然增长和在线预订比例的稳步提升,以及酒店的OTA在线分销以及经济型连锁酒店直销的同步增长。

腾讯2012年第二季度财务报告

2012年上半年业绩摘要:总收入为人民币201.751亿元(31.898亿美元[美元数据基于1美元兑人民币6.3249元计算]),比去年同期增长54.3%。

互联网增值服务收入为人民币151.682亿元(23.982亿美元),比去年同期增长42.6%。

移动及电信增值服务收入为人民币18.428亿元(2.914亿美元),比去年同期增长17.3%。

网络广告业务收入为人民币14.198亿元(2.245亿美元),比去年同期增长79.0%。

电子商务交易业务收入为人民币16.103亿元(2.546亿美元)。

毛利为人民币120.274亿元(19.016亿美元),比去年同期增长40.6%;毛利率由去年上半年的65.4%降至59.6%。

经营盈利为人民币76.290亿元(12.062亿美元),比去年同期增长23.6%;经营利润率由去年上半年的47.2%降至37.8%。

非通用会计准则经营盈利[呈列该等计量原因的进一步详情,请参阅“非通用会计准则财务计量”一节]为人民币82.898亿元(13.107亿美元),比去年同期增长31.2%;非通用会计准则经营利润率由去年上半年的48.3%降至41.1%。

期内盈利为人民币60.729亿元(9.602亿美元),比去年同期增长16.2%;净利率由去年上半年的40.0%降至30.1%。

非通用会计准则期内盈利2为人民币67.209亿元(10.626亿美元),比去年同期增长26.9%;非通用会计准则净利率由去年上半年的40.5%降至33.3%。

本公司权益持有人应占盈利为人民币60.496亿元(9.565亿美元),比去年同期增长15.9%。

非通用会计准则本公司权益持有人应占盈利2为人民币66.673亿元(10.541亿美元),比去年同期增长26.5%。

每股基本盈利为人民币3.316元,每股摊薄盈利为人民币3.252元。

2012年第二季度业绩摘要:总收入为人民币105.272亿元(16.644亿美元),比上一季度增长9.1%,比去年同期增长56.2%。

《中国互联网发展报告2012完整版》

(讯)团购虽然死亡一大片,但总销售额却惊人地大幅攀升:淘宝策动的一场双十一活动销售额达到52亿;京东商城促销直接给传统家电卖场带来冲击……2012年,电子商务可谓竞争白热化,怎样才能在这样的环境求生存求发展,其中有很多秘诀:消费者怎样才会埋单,哪个城市的网购能力最强?什么时段是销售的黄金时段?由国双数据中心打造的《中国互联网发展报告2012》为我们揭示了其中一些鲜为人知的共性规律。

过半消费者下单需访问4-6次消费者一般访问多少次网站才会形成购买决策:52%的消费者访问4-6次后购买。

随着用户时间的碎片化和多终端趋势,跨媒体的营销整合将成为电商关注的重点。

老访客贡献超七成收入在新老访客对电商的贡献方面,老客户是绝对的中流砥柱。

虽然老访客网站停留时间仅仅为1435秒,停留页面数为16.1p,仅仅贡献了35%的访问量,但却为电商贡献了超过73%的收入。

新客户停留时间为1231s,停留页面数18.2p,贡献了65%的访问量,却仅为电商贡献了27%的收入。

因此,老访客还是电商的香饽饽!电商访问质量上海一枝独秀不同城市的网民在网站访问质量上差异明显。

在平均停留时间和平均访问页面数上,上海一枝独秀,而广州,北京紧随其后。

电商访问频率:52%购买用户一天再次内访问网站大约52%购买用户会在一天内再次访问网站,这类用户平均访问页面数相对较少;所有购买用户中超过6天再次访问网站的占比达到16.4%,平均访问页面数达38.1p。

电商渠道类型来源贡献:搜索引擎位居第一通过对4千多个在线媒体进行统计,搜索媒体在所有促使消费者初次接触品牌的媒体中贡献程度占比54%,之后消费者通过各种媒体不断认识品牌的过程中,搜索媒体贡献程度占比59%,在多媒体营销中,消费者最终通过某个在线媒体的刺激下完成购买决策,搜索媒体占此类媒体的58%,搜索媒体在消费者形成购买决策的各个过程中的贡献程度都位居第一。

垂直媒体在形成各种购买决策的过程中贡献程度排名第二,促使消费者接触品牌次数占比36%。

2012年第二季度全球各大运营商财报分析专注移动宽带

2012年第二季度全球各大运营商财报分析专注移动宽带阿呆

【期刊名称】《通讯世界》

【年(卷),期】2012(000)008

【摘要】越来越多的运营商将重点专注于移动宽带的部署和用户、服、务的推广上,与之相关酋§智能终端依旧在其整个移动宽带战略中占据重要位置……日前,全球多家知名的运营商纷纷公布了第二季度财报,从这些财报中不难看出,越来越多运营商将重点专注于移动宽带的部署和用户、服务的推广上。

在亚洲,日本和韩国的一些运营商今年上半年在移动宽带网络的支出上在增加。

在北美,运营商移动宽带的推广步伐也在加速。

【总页数】4页(P18-21)

【作者】阿呆

【作者单位】

【正文语种】中文

【相关文献】

1.2012年3大运营商财报分析3G引领移动业务经营 [J], 叶惠

2.2012年3大运营商上半年财报分析战略转型的重要时期 [J], 叶惠

3.2012年第3季度海外运营商财报分析移动宽带作用凸显 [J], 叶惠

4.2012年前3季度3大运营商财报分析3G:“2亿”之后加速跑 [J], 叶惠

5.2011年第二季度国外运营商财报分析新兴市场和新业务的共同推动 [J], 叶惠

因版权原因,仅展示原文概要,查看原文内容请购买。

中国电信2012年第二季度财务报告

中国电信2012年第二季度财务报告2012上半年财报。

报告显示,上半年中国电信营收1380.21亿元,同比增长14.8%;股东应占利润为88.14亿元,同比下降8.3%。

经营业绩2012年上半年,中国电信经营收入达到1380.21亿元,同比增长14.8%;扣除移动终端销售收入后,经营收入为1265.8亿元,同比增长11.2%,其中增长型业务收入占比达83.9%。

固话语音业务收入占比降至16.1%。

EBITDA为487.60亿元,同比增长0.3%,EBITDA率为38.5%。

股东应占利润为88.14亿元,同比下降8.3%,每股基本净利润为0.11元;资本开支为256.47亿元,占收入的比重为18.6%;自由现金流为85.48亿元。

中国电信表示,为保留资金灵活性,决定本年度不派发中期股息。

移动服务上半年,中国电信移动服务收入实现425.56亿元,同比增长36.7%;移动用户净增1771万户,用户总量达1.44亿户,移动用户市场份额提升至13.8%;其中3G用户净增1467万户,用户总量达5096万户。

3G户均流量达111M。

固网宽带业务上半年,中国有线宽带业务实现收入333.69亿元,同比增长12.1%;宽带用户净增689万户,用户总量达8370万户。

其中FTTH覆盖家庭用户约4000万户,4M及以上宽带用户占比超过60%。

增值业务上半年,中国电信增值和综合信息服务实现收入163.43亿元,同比增长7.4%。

固网语音业务截至6月底,中国电信固话用户总量为1.67亿户,上半年净减210万户。

上半年固网语音业务实现收入222.41亿元。

移动数据业务上半年,中国电信移动数据业务收入达192.67亿元,同比增长46.7%,移动数据业务收入占移动服务收入比重达45.3%。

2012年Q2中国移动互联网市场规模分析

根据易观智库EnfoDesk产业数据库发布数据显示,截止到2012年第2季度,中国移动互联网(易观百科:移动互联网)用户规模已经达4.7亿,由于整体市场基数较大,用户增速略有下降,第2季度移动互联网市场规模达到371亿。

2010Q1-2012Q2中国移动互联网用户规模综合本次移动互联网市场规模及用户情况,可以看出以下几个现状及问题:2010Q1-2012Q2中国移动互联网收入规模1、移动购物增长保持高速,整体电商竞争环境会促进下半年规模继续保持增长。

2012年第2季度移动购物市场继续延续第1季度的高增速,市场规模增长至148.5亿元,增幅达41.43%。

占第2季度整体市场规模的41.9%。

2010Q1-2012Q2中国移动互联网市场规模构成占比变化移动互联网用户在移动端的交易规模不断走高有几方面原因,智能终端的增长提供了服务基础,另一方面移动电商应用数量众多,通过不同渠道将用户流量导入商品及交易平台,促成了用户在移动端完成交易,另外整体电商市场伴随价格(Price)战也将继续带动移动电商在下半年的增长。

2、无线营销市场规模并未被移动电商带动,移动应用广告同比超过100%。

现阶段从市场规模比例来看,无线营销和移动电商仍未有协同效应。

不过长远看来,移动电商的增长依然对于广告主对移动互联网的价值认同呈正面影响,无线广告市场长线被看好。

2010Q2中国移动互联网整体收入构成奥运会赛事是移动广告保持增长的重要基础,另一方面移动应用广告同比增长理想,同比增速超过100%,在移动应用广告市场。

现阶段行业内广告仍将继续占据主体。

3、用户从非智能转型智能机过程,应用与服务收入规模出现一定增长瓶颈在移动应用与服务里,游戏及阅读分别占据着较高的比例,但相比2012年第1季度而言,整体移动应用于服务市场规模并未有更高增长,这和整体市场玩家类别的变化有关,伴随用户从非智能机转型智能机,尤其在android 这类开放平台,传统用户获取游戏、资讯、内容的成本都被极大的减少,而大量免费内容和游戏也减弱了用户的付费意愿,伴随用户的迁移,应用与服务的增长乏力还会存在。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1

2012年第二季度网商发展指数报告

一、全国及31个省市网商发展指数

2012年第二季度,全国网商发展指数为26.33,各省市网商发展指数标准差为16.83,与第一季度相比平均分下降 4.17,其中,出现规模增长趋势负增长的省市拉低了整体平均分;标准差相比第一季度增加1.28,表明各省市网商发展水平差异在增大。

第二季度,全国各省市网商发展指数综合排名前十的省市依次是:广东、浙江、上海、北京、江苏、福建、山东、湖南、河北,湖北,与2012年第一季度网商发展指数TOP10排名完全一致,排名前十名以外名次相近的省市与2012年第一季度相比名次小幅度升降。

详见图表1。

图表1:2012年第二季度网商发展指数综合排名

2

数据来源:阿里研究2012.8

二、二级指数排名

1.2012年第二季度发展规模指数排名

第二季度,发展规模指数排名前十的省市依次是:广东、浙江、江苏、上海、北京、山东、福建、河北、河南、湖北。

该指数在计算过程中使用标准化方法1最大程度保留了各

1标准化方法:使得标准化结果最大值为1,公式为:s(xi) = xi / max(X)

3

省市网商发展规模间的倍数关系。

详见图表2。

纵观全国网商省市分布,相比上个季度,部分省市网商规模相近,有1个位次的排名波动。

图表2:2012年第二季度发展规模指数排名

4

数据来源:阿里研究2012.8

2.2012年第二季度普及程度指数排名

第二季度,普及程度指数排名前十的省市依次是:北京、上海、广东、浙江、福建、江苏、天津、海南、河北、湖北。

详见图表3。

从全国网商省市分布密度(普及程度指数)来看,相比第一季度,位于TOP10的省市名次相对稳定,优势明显,其他名次相近省市,随网商规模变化,名次轻微波动。

图表3:2012年第二季度普及程度指数排名

5

数据来源:阿里研究2012.8

3.2012年第二季度经营水平指数排名

第二季度,经营水平指数排名前十的省市依次是:北京、广东、上海、浙江、江苏、湖北、四川、山东、天津、福建。

详见图表4。

经营水平指数复合了信用水平、经营活跃度、买家满意度、网货发展水平、经营效果等多项二级指标,相比上个季度,排名变化小幅震荡,涨跌互现。

6

图表4:2012年第二季度经营水平指数排名

7

数据来源:阿里研究2012.8

4.2012年第二季度网商生态指数排名

第二季度,网商生态指数排名前十的省市依次是:浙江、上海、广东、北京、重庆、山东、福建、江苏、湖北、湖南。

详见图表5。

网商生态指数复合了网商协同、物流支撑、电子支付支撑、网购水平、经济技术等多项二级指标,相比上个季度,排名整体变化不大。

图表5:2012年第二季度网商生态指数排名

8

数据来源:阿里研究2012.8

5.2012年第二季度增长趋势指数排名

第二季度,增长趋势2指数排名前十的省市依次是:广东、浙江、湖南、安徽、河北、福建、江苏、山东、海南、甘肃。

详见图表6。

其中,福建网商增长趋势(2012年Q2相对2011年Q2同比增长趋势)势头强劲,强势挺进增长趋势指数排名TOP10;上海、北京凭借稳健的网商规模和交易额规模增长,摆

2增长趋势,即同比规模增长趋势:计算当年目标变量(网商规模、交易额规模)相对于上一年同期目标变量的增长率

9

脱第一季度增长趋势(2012年Q1相对2011年Q1同比增长趋势)放缓即年底业绩冲高回落和传统假期影响,迅速在第二季度分别蹿升至增长趋势排名第15位和第18位;山西、吉林、西藏、青海四省与2011年同期网商增长速度相比,不升反降,得分为负。

同时,我们观察到,相比第一季度增长趋势指数平均分65.56,分值区间[100,-15.72];第二季度增长趋势指数平均分22.40,分值区间[100,-114.34],说明第二季度增长趋势得分最优的省市与得分最低的省市增量(正负)绝对值相近,即最优增长与落后下降幅度相近。

增长趋势排名靠前的省市与10名之后的省市在增长速度上存在较大差距(从第11名开始增长趋势得分不及第1名的三分之一)。

图表6:2012年第二季度增长趋势指数排名

10

数据来源:阿里研究2012.8 三、福建网商大踏步前进,B2B网商迎来曙光

福建省四季长青,背山面海,物产丰富,拥有得天独厚的地理环境,是食品加工、珠宝加工、纺织化纤、体育用品、家具、五金等生产制造业的产业基地。

2012年第二季度福建省得分37.59,名列全国排名第6位,高于平均分11.26分。

在排名没有变更的情况下,福建省网商稳步向前发展,保6争5,从分值看,缩小了与第5位江苏省的分值差距,同时拉开了与第7位山东省的分值差距,整体水平相对上升。

11

图表7:福建省重点产业集群及B2B闽汕网商联盟分布图

从数据上看,福建省在2012年第二季度网商生态指数(得分63.16),名列全国排名第7位,首次超越江苏省。

在三级指标商盟会员覆盖率中名次跃升,排名第11位,人均网络消费额名列全国第2位。

2012年5-6月,B2B闽汕大区网商达人赛轰动全国。

以B2B网商抱团赢天下为宗旨,由6大网商会自发组建形成的闽汕网商会带动八闽及潮汕地区B2B网商发展,团结优秀,扶持弱小,开放分享,打通资源。

在过去的一年中,福建B2B网商成长一飞冲天,企业网商规模与企业交易额规模同比增长趋势排名名列前茅,并在二级指标(规模)增长趋势指数排名中相比第一季度晋升15个名次,表现突出。

阿里研究2012.8

12

13。