可行性研究报告的各种财务分析含公式

一般项目-可行性研究报告的各种财务分析(含计算公式)

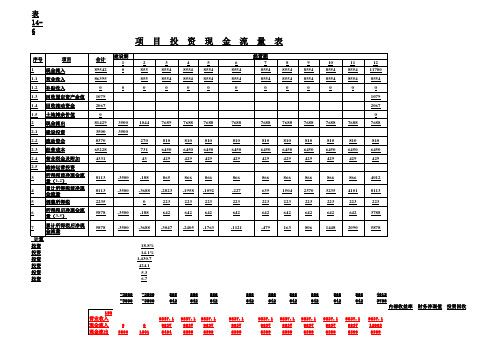

表14-6-3500-35008658668668668668668668668664012-3500-35006426426426426426426426426423788内部收益率财务净现值投资回收9837.19837.19837.19837.19837.19837.19837.19837.19837.19837.1 0098379837983798379837983798379837983712983 350010018404839983998399839983998399839983998399项 目 投 资 现 金 流 量 表15%现金流入085585548554855485548554855485548554855411700现金流出402510447912791279127912791279127912791279127912营业收入建设投资40250净现金流量-4025-188642642642642642642642642642378811.80%447.798.56累计-4025-4213-3572-2930-2288-1646-1004-3622819231565535310%现金流入085585548554855485548554855485548554855411700现金流出385010447912791279127912791279127912791279127912建设投资38500净现金流量-3850-188642642642642642642642642642378812.51%606.888.29累计-3850-4038-3397-2755-2113-1471-829-1874561098174055285%现金流入085585548554855485548554855485548554855411700现金流出367510447912791279127912791279127912791279127912建设投资36750净现金流量-3675-188642642642642642642642642642378813.27%765.978.02累计-3675-3863-3222-2580-1938-1296-654-12631127319155703建设投资-5%现金流入085585548554855485548554855485548554855411700现金流出332510447912791279127912791279127912791279127912建设投资33250净现金流量-3325-188642642642642642642642642642378814.94%1084.167.47累计-3325-3513-2872-2230-1588-946-304338981162322656053-10%现金流入085585548554855485548554855485548554855411700现金流出315010447912791279127912791279127912791279127912建设投资31500净现金流量-3150-188642642642642642642642642642378815.87%1243.257.20累计-3150-3338-2697-2055-1413-771-1295131156179824406228-15%现金流入085585548554855485548554855485548554855411700现金流出297510447912791279127912791279127912791279127912建设投资29750净现金流量-2975-188642642642642642642642642642378816.88%1402.34 6.93累计-2975-3163-2522-1880-1238-59646688133119732615640315%现金流入085585548554855485548554855485548554855411700现金流出35003138880887988798879887988798879887988798879经营成本7417.1177417.127417.127417.116977417.1177417.127417.127417.1177417.1177417.117净现金流量-3500542-326-325-325-325-325-325-325-325-3252821-9.42%-3383.70累计-3500-2958-3283-3609-3934-4260-4585-4910-5236-5561-5886-306610%现金流入085585548554855485548554855485548554855411700现金流出35003138557855785578557855785578557855785578557经营成本7094.6347094.637094.637094.6336247094.6347094.637094.637094.6347094.6347094.634净现金流量-3500542-3-3-3-3-3-3-3-3-331430.47%-1746.08累计-3500-2958-2961-2964-2967-2970-2972-2975-2978-2981-29841595%现金流入085585548554855485548554855485548554855411700现金流出35003138235823482348234823482348234823482348234经营成本6772.156772.156772.156772.1502776772.156772.156772.156772.156772.156772.15净现金流量-350054231932032032032032032032032034669.44%-108.46-5.26累计-3500-2958-2638-2319-1999-1680-1360-1040-721-401-823384经营成本-5%现金流入085585548554855485548554855485548554855411700现金流出35003137590758975897589758975897589758975897589经营成本6127.1846127.186127.186127.1835846127.1846127.186127.186127.1846127.1846127.184净现金流量-3500542964965965965965965965965965411124.70%3166.78 5.07累计-3500-2958-1993-1029-64900186528293794475857239834-10%现金流入085585548554855485548554855485548554855411700现金流出35003137267726772677267726772677267726772677267经营成本5804.75804.75804.75804.7002375804.75804.75804.75804.75804.75804.7净现金流量-3500542128712871287128712871287128712871287443331.27%4804.40 4.30累计-3500-2958-1671-38490321903477476460517338862513059-15%现金流入085585548554855485548554855485548554855411700现金流出35003136945694469446944694469446944694469446944经营成本5482.2175482.225482.225482.2168915482.2175482.225482.225482.2175482.2175482.217净现金流量-3500542160916101610161016101610161016101610475637.32%6442.02 3.84累计-3500-2958-13482611871348050906699830999181152816283。

一般项目-可行性研究报告的各种财务分析(含计算公式)

一般项目-可行性研究报告的各种财务分析(含计算公式)一、引言该报告旨在对本项目的财务可行性进行深入研究,以便能够在项目实施前进行科学地决策。

财务分析是判断项目的可行性和实现情况的重要依据之一。

通过对财务指标的综合分析,可以得出该项目的盈利能力、经济效益和投资收益率等关键指标,以及风险评估。

二、成本分析1.固定成本固定成本是指与产品的数量无关的成本,通常是不随着产量的增加或减少而变化的成本,如租金、工资等,可以用以下公式计算:固定成本=租金+工资+保险费用等2.可变成本可变成本是指与产品数量成正比例的成本,如原材料、包装等,可以用以下公式计算:可变成本=单个产品成本×生产数量3.总成本总成本是指所有成本之和,可以用以下公式计算:总成本=固定成本+可变成本三、收益分析1.总收益总收益是指在一个期间内所有销售收入的总和,可以用以下公式计算:总收益=销售单价×销售数量2.净收益净收益是指扣除所有成本之后的剩余收益,可以用以下公式计算:净收益=总收益-总成本3.毛利润率毛利润率是指每个产品的销售收入与成本之间的差异比例,可以用以下公式计算:毛利润率=(销售价格-单个产品成本)÷销售价格×100%4.净利润率净利润率是指一个企业在利润总额上所赚取的比例,可以用以下公式计算:净利润率=净收益÷总收益×100%四、投资回报率分析投资回报率是指投资者在一项业务或企业中所获得的回报相对于其投入的成本的比例,可以用以下公式计算:投资回报率=净收益÷项目投资总额×100%五、风险评估项目风险是指项目实施期间可能面临的各种风险。

新项目往往面临许多不确定性因素,如市场需求、竞争力等。

项目财务分析能够帮助我们更好地面对风险,避免损失。

六、结论通过对本项目的财务分析,我们可以看到该项目具有良好的盈利能力和经济效益,同时投资回报率也较高。

但是,应该要注意项目风险,并采取相应的措施以规避风险。

可行性研究报告-财务分析表格-全部带公式-准完美版

可行性研究报告-财务分析表格-全部带公式-准完美版财务分析表格

一、投资成本分析

1.1投资分析

项目投资金额(万元):2874

固定资产投资(万元):2204

流动资金投资(万元):670

1.2加权平均投资成本

加权平均投资成本(%)=(固定资产投资+流动资金投资)/项目投资金额

=(2204+670)/2874=7.7%

二、经济效益分析

2.1经济效益

经济效益(万元)=项目投资金额×加权平均投资成本(%)

=2874×7.7%=222.3万元

2.2累计经济效益(年现值)

累计经济效益(年现值)(万元)=经济效益/(1+税前现金流贴现率)^投资年限

=222.3/(1+12%)^3=192.9万元

三、财务分析

3.1税前现金流投资效益分析

累计现金流(年现值)(万元)=账面总收益(万元)-投资成本(万元)

=222.3-2874=-2551.7万元

累计现金流(年现值)(万元)=账面总收益(万元)-累计经济效益(年现值)(万元)

=222.3-192.9=29.4万元

3.2内部收益率

内部收益率(%)=累计经济效益(年现值)(万元)/投资总成本(万元)

=192.9/2874=6.7%

3.3投资增值率。

可行性研究财务分析表格-完整版带公式-技术经济管理人员必备

9.6 7.2 7.2683.45 819.18能源种类计量单位年耗实物量折标系数年耗能量(tce)备注0.1229kgce/kW•h79.40当量值0.333kgce/kW•h215.13等价值热力GJ17703.620.03412kgce/MJ 604.05683.45当量值819.18等价值电力kW•h646023.84综合能源消耗(一次、二次能源)总量(tce)耗能工质计量单位年耗实物量折标系数年耗能量(吨标准水m3500.000.0857kgce/m30.04氩气m300.36kgce/m30.00二氧化碳m300.2143kgce/m30.000.04单位当量值等价值单位产值能耗tce/万元0.1240.149单位工业tce/万元0.3340.400外购耗能工质总量(tce)当年人员数人均工资120000元/年151803339657684其他车间安装容量设备费电费水费精密加工车间二班制安装容量111500.5739573353.861355.40176500.51354675554.142981.8831781814501150252.425150.5235432399160.429487.80总用水量1144.56柴油年耗量0L密度折合质量0价格7.09元/L费用0元汽油年耗量0L密度折合质量0价格元/L费用0元二氧化碳年耗量0t密度折合体积价格2000元/t费用0元氩气年耗量0t密度折合体积价格5000元/t一次、二次能源合计当量值费用0元一次、二次能源合计等价值序号用水类别用水名称用水量(m3/a)冷却循环水乳化液用水清洗用水2生活用水卫生间冲洗水0全年合计500工业增加值:2,045.90固定资产折旧+劳动者报酬+生产税净额+营业营业盈余:1587.76762营业利润+生产补贴-从利润中开支的工资和福利-从税后表6-2 项目所需燃料及动力用量及产地表序号品种单位年用量1二氧化碳m30.002氩气m30.003水t500.004电万kW.h64.605热GJ17703.621生产用水500表8-2 电消耗量统计表序号名称1总装机容量2有功功率3年有功电能消耗量厂区租赁费308.74第一年308.74第二年308.74第三年采暖费合计912912.00第一年148.76 912912.00第二年159.14 912912.00第三年206.83 ##########合计序号建筑物名称结构占地面积(㎡)(建筑面积㎡)层数1研发中心框架2000三层1毛坯车间框架2000一层2精密加工车间3600一层3现代化装配车间7200一层4消防水池645678合计012864104.4374.537783.17850kg/m3kg/m3 1.98kg/m3 1.784kg/m3折污系数(%)污水量(m3/a)备注800400300天报酬+生产税净额+营业盈余贴-从利润中开支的工资和福利-从税后利润中提取的公益金地表工作压力产地12MPa当地市场12MPa当地市场当地自来水供水管网当地供电管网当地供热管网400 80单位数量kW/kVA1135 kW476.70 kW.h646023.84378660.7序号技术指标单位数值1厂区占地面积㎡47993 2新增建筑物构筑物占地面积㎡03道路占地面积㎡12058.95 4绿化占地面积㎡35934.05 5建筑系数%06绿化系数%74.87 7容积率0.27 8投资强度万元/h㎡1004.89。

项目可行报告中的公式

项目可行报告中的公式在进行任何项目的可行性研究和报告时,经常需要利用各种公式和数学模型来评估项目的可行性。

这些公式不仅可以帮助我们预测项目的潜在风险和回报,还可以指导我们在项目执行过程中做出正确的决策。

在本文中,我们将探讨项目可行报告中常见的一些公式及其应用。

投资回报率(ROI)公式投资回报率是评估项目可行性的关键指标之一。

其公式如下:$$ ROI = \frac{(收益 - 成本)}{成本} \times 100% $$其中,收益指的是项目带来的收益总额,成本是项目的总成本。

通过计算投资回报率,我们可以评估项目的盈利能力,从而决定是否值得进行投资。

净现值(NPV)公式净现值是另一个重要的财务指标,用于衡量项目在整个生命周期内的盈利能力。

其公式如下:$$ NPV = \sum_{t=0}^{n} \frac{CF_t}{(1 + r)^t} - 初始投资 $$其中,$CF_t$表示第t年的现金流量,$r$表示贴现率,$n$表示项目的生命周期。

如果净现值为正,则表明项目值得投资;反之,则不值得投资。

成本效益分析公式成本效益分析是评估项目投资价值的重要方法之一。

其公式如下:$$ CBA = \frac{总收益 - 总成本}{总成本} $$成本效益分析通过比较项目的总收益和总成本,来评估项目的投资价值。

如果成本效益比例大于1,则表明项目值得投资。

风险评估公式在项目可行性报告中,必须考虑项目的风险因素。

风险评估公式通常基于概率和可能性来计算项目可能面临的风险。

例如,风险事件的概率可以通过以下公式计算:$$ P = \frac{风险事件发生的次数}{总次数} $$通过计算风险事件发生的概率,可以帮助项目团队更好地了解项目可能面临的风险,并采取相应的风险管理措施。

总结在项目可行报告中,公式在评估项目可行性和风险方面起着至关重要的作用。

投资回报率、净现值、成本效益分析和风险评估公式是评估项目可行性的重要工具,可以帮助项目团队做出明智的决策。

可行性研究报告常用公式

可行性研究报告常用公式

一、引言

企业在进行新项目或新产品开发前,需要对其进行可行性研究,以评估其成功的可能性以及风险。

本报告对项目的市场、技术、财务和组织四方面进行了深入分析,以确定项目是否值得投入。

二、市场可行性分析

1. 市场需求分析

市场需求= 产品市场份额 × 人口总数

2. 市场价值分析

市场价值= 单位价格 × 总需求量

3. 竞争分析

竞争力= 公司市场份额 / 最大竞争对手市场份额

4. 市场趋势分析

市场增长率= (今年市场规模-去年市场规模) / 去年市场规模

三、技术可行性分析

1. 技术评估

技术评估= 技术成熟度 × 技术风险

2. 技术可行性评估

技术可行性= 技术评估 × 技术投入

3. 技术创新分析

技术创新= 新产品销售额 / 新产品总投资

四、财务可行性分析

1. 投资回报率分析

投资回报率= (净利润 / 投资总额) × 100

2. 资金流量分析

净现值= Σ(现金流量 / (1+折现率)^年数)

3. 盈利能力分析

盈利能力= 净利润 / 总资产

五、组织可行性分析

1. 组织架构分析

组织架构= 岗位职责 × 岗位需求

2. 人力资源规划

人力资源效率= 产出 / 人力资源成本

3. 管理风险评估

管理风险= 管理失误成本 / 总成本

六、风险评估

概率= 发生次数 / 总次数

风险值= 严重程度 × 概率

七、结论

通过对市场、技术、财务和组织四方面的可行性分析,本报告得出结论:该项目具有可行性,并提出实施该项目的建议。

可行性研究报告的各种财务分析

可行性研究报告的各种财务分析一、引言可行性研究报告是为了评估一个项目或者计划的可行性而进行的研究,其中财务分析是其中一个重要的方面。

本文将就可行性研究报告中的各种财务分析进行详细阐述,包括资本预算分析、成本效益分析和财务风险分析。

二、资本预算分析资本预算分析是评估项目投资可行性的一种方法。

其目的是确定项目的净现值、内部收益率和投资回收期等指标,以判断项目是否值得投资。

1. 净现值(Net Present Value,NPV)净现值是指将项目未来现金流折现到现在的价值,再减去项目的初始投资。

如果净现值大于零,则说明项目具有经济效益,值得投资。

2. 内部收益率(Internal Rate of Return,IRR)内部收益率是指使项目净现值等于零的折现率。

如果内部收益率大于项目的期望收益率,说明项目具有利润潜力,值得投资。

3. 投资回收期(Payback Period)投资回收期是指项目投资成本能够在多长期内回收。

普通来说,投资回收期越短,项目越具有吸引力。

三、成本效益分析成本效益分析是评估项目投资收益的一种方法。

其目的是比较项目的成本与收益,以确定项目的经济效益。

1. 成本效益比(Cost-Benefit Ratio)成本效益比是指项目的总成本与总收益之间的比率。

如果成本效益比大于1,则说明项目的收益大于成本,具有经济效益。

2. 效益成本比(Benefit-Cost Ratio)效益成本比是指项目的总收益与总成本之间的比率。

如果效益成本比大于1,则说明项目的效益大于成本,具有经济效益。

3. 敏感性分析(Sensitivity Analysis)敏感性分析是通过改变关键变量的值,评估项目收益的稳定性和可靠性。

通过敏感性分析,可以了解项目在不同情景下的风险和回报。

四、财务风险分析财务风险分析是评估项目财务风险的一种方法。

其目的是确定项目面临的财务风险,并提出相应的风险管理措施。

1. 财务比率分析财务比率分析是通过计算项目的财务比率,评估项目的财务状况和风险。

可行性报告财务分析公式(3篇)

第1篇一、引言在项目可行性研究中,财务分析是至关重要的环节。

通过对项目投资、运营、收益和风险的全面分析,可以帮助决策者评估项目的经济效益和可行性。

本文将详细介绍财务分析中常用的公式,并对其应用进行深入探讨。

二、财务分析概述财务分析主要包括以下三个方面:1. 投资分析:评估项目的投资成本、投资回报期和投资收益率。

2. 运营分析:分析项目的运营成本、收入和利润。

3. 风险分析:评估项目面临的风险和不确定性。

三、财务分析公式以下是一些常用的财务分析公式:1. 投资分析(1)投资回收期(PP)\[ \text{投资回收期} = \frac{\text{总投资}}{\text{年现金流量}} \](2)投资收益率(ROI)\[ \text{投资收益率} = \frac{\text{净利润}}{\text{总投资}} \times 100\% \](3)净现值(NPV)\[ \text{NPV} = \sum_{t=1}^{n} \frac{\text{现金流量}}{(1 + r)^t} \]其中,\( r \) 为折现率,\( n \) 为项目寿命周期。

2. 运营分析(1)成本费用利润率\[ \text{成本费用利润率} = \frac{\text{净利润}}{\text{成本费用总额}}\times 100\% \](2)销售收入利润率\[ \text{销售收入利润率} = \frac{\text{净利润}}{\text{销售收入}} \times 100\% \](3)毛利率\[ \text{毛利率} = \frac{\text{销售收入} - \text{销售成本}}{\text{销售收入}} \times 100\% \]3. 风险分析(1)风险价值(VaR)\[ \text{VaR} = \text{资产价值} \times \text{风险系数} \](2)风险调整后资本回报率(RAROC)\[ \text{RAROC} = \frac{\text{预期收益} - \text{风险成本}}{\text{资本成本}} \]四、应用案例分析以下是一个简单的应用案例:项目:新建一家小型制造企业投资分析:- 总投资:1000万元- 年现金流量:200万元- 折现率:10%根据公式,投资回收期为:\[ \text{投资回收期} = \frac{1000}{200} = 5 \text{年} \]投资收益率为:\[ \text{投资收益率} = \frac{200}{1000} \times 100\% = 20\% \]净现值为:\[ \text{NPV} = \sum_{t=1}^{5} \frac{200}{(1 + 0.1)^t} = 620.92 \text{万元} \]运营分析:- 销售收入:1200万元- 销售成本:600万元- 成本费用总额:800万元成本费用利润率为:\[ \text{成本费用利润率} = \frac{200}{800} \times 100\% = 25\% \]销售收入利润率为:\[ \text{销售收入利润率} = \frac{200}{1200} \times 100\% = 16.67\% \]毛利率为:\[ \text{毛利率} = \frac{1200 - 600}{1200} \times 100\% = 50\% \]风险分析:假设风险系数为0.95,根据公式,风险价值为:\[ \text{VaR} = 1000 \times 0.95 = 950 \text{万元} \]RAROC为:\[ \text{RAROC} = \frac{200 - 950}{1000} = -0.95 \]五、结论通过以上案例分析,我们可以看到财务分析公式在项目可行性研究中的重要作用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

可行性研究报告的各种财务分析含公式

一、引言

可行性研究报告是对一个项目或业务的可行性进行全面评估和分析的研究报告。

在可行性研究报告中,财务分析是其中重要的一部分。

通过财务分析,可以评估项目的盈利能力、偿债能力、流动性以及投资回报率等关键指标,从而判断项目的可行性。

本文将介绍可行性研究报告中的各种财务分析方法,并提供相应的公式。

二、盈利能力分析

1. 利润率分析

利润率是评估企业盈利能力的重要指标之一。

常见的利润率包括毛利率、净利率等。

a) 毛利率(Gross profit margin) = (销售收入 - 销售成本) / 销售收入

b) 净利率(Net profit margin) = 净利润 / 销售收入

2. 资产周转率分析

资产周转率反映了企业资产利用的效率。

资产周转率(Asset turnover) = 销售收入 / 平均总资产

3. 杠杆分析

杠杆分析可以从负债和股东权益的角度评估企业盈利能力。

a) 负债比率(Debt ratio) = 总负债 / 总资产

b) 权益比率(Equity ratio) = 股东权益 / 总资产

c) 杠杆比率(Leverage ratio) = 总资产 / 股东权益

三、偿债能力分析

1. 流动比率分析

流动比率可以评估企业偿债能力的短期指标。

流动比率(Current ratio) = 流动资产 / 流动负债

2. 速动比率分析

速动比率也叫酸性测试比率,是一种更加严格的偿债能力指标。

速动比率(Quick ratio) = (流动资产 - 存货) / 流动负债

3. 利息保障倍数分析

利息保障倍数评估企业支付利息能力。

利息保障倍数(Interest coverage ratio) = (年度净利润 + 利息费用 + 所得税) / 利息费用

四、流动性分析

1. 现金比率分析

现金比率反映了企业可以用于偿付短期债务的现金能力。

现金比率(Cash ratio) = 现金 / 流动负债

2. 速动比率分析

流动比率和速动比率同样可以用于评估企业的流动性。

速动比率(Quick ratio) = (流动资产 - 存货) / 流动负债

五、投资回报率分析

1. 总资产收益率分析

总资产收益率可以评估企业对所有资产的利用效率和盈利能力。

总资产收益率(Return on total assets) = 净利润 / 平均总资产

2. 股东权益收益率分析

股东权益收益率评估了企业对股东权益的利用效率和盈利能力。

股东权益收益率(Return on equity) = 净利润 / 平均股东权益

六、结论

财务分析是可行性研究报告中不可或缺的一部分。

通过对企业

的盈利能力、偿债能力、流动性和投资回报率的分析,可以得出对

项目可行性的全面评估。

本文介绍了可行性研究报告中常见的财务

分析方法及相应的公式。