Chapter14.期权价格的敏感性及期权的套期保值

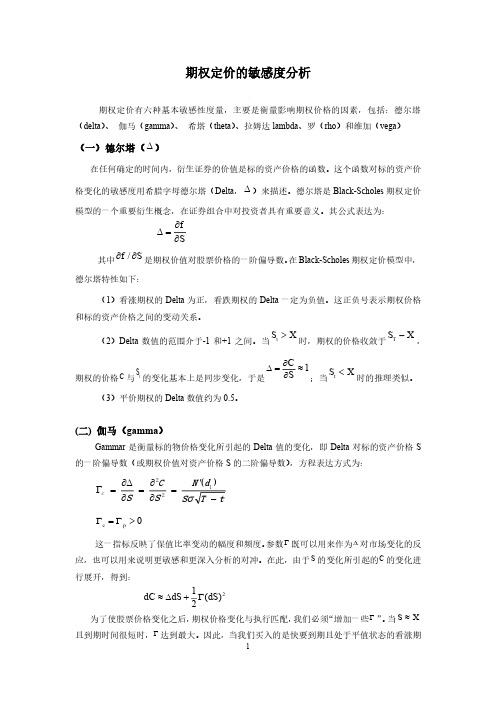

期权定价的敏感度分析

期权定价的敏感度分析期权定价有六种基本敏感性度量,主要是衡量影响期权价格的因素,包括:德尔塔(delta )、 伽马(gamma )、 希塔(theta )、拉姆达lambda 、罗(rho )和维加(vega )(一)德尔塔(∆)在任何确定的时间内,衍生证券的价值是标的资产价格的函数。

这个函数对标的资产价格变化的敏感度用希腊字母德尔塔(Delta ,∆)来描述。

德尔塔是Black-Scholes 期权定价模型的一个重要衍生概念,在证券组合中对投资者具有重要意义。

其公式表达为:S f∂∂=∆其中S f ∂∂/是期权价值对股票价格的一阶偏导数。

在Black-Scholes 期权定价模型中,德尔塔特性如下:(1)看涨期权的Delta 为正,看跌期权的Delta 一定为负值。

这正负号表示期权价格和标的资产价格之间的变动关系。

(2)Delta 数值的范围介于-1和+1之间。

当时,期权的价格收敛于,期权的价格与的变化基本上是同步变化,于是;当时的推理类似。

(3)平价期权的Delta 数值约为0.5。

(二) 伽马(gamma )Gammar 是衡量标的物价格变化所引起的Delta 值的变化,即Delta 对标的资产价格S 的一阶偏导数(或期权价值对资产价格S 的二阶偏导数),方程表达方式为:tT S d N S C S c -'=∂∂=∂∆∂=Γσ)(122这一指标反映了保值比率变动的幅度和频度。

参数既可以用来作为对市场变化的反应,也可以用来说明更敏感和更深入分析的对冲。

在此,由于的变化所引起的的变化进行展开,得到:为了使股票价格变化之后,期权价格变化与执行匹配,我们必须“增加一些”。

当且到期时间很短时,达到最大。

因此,当我们买入的是快要到期且处于平值状态的看涨期t S X >T S X -C t S 1C S ∂∆=≈∂t S X <0c p Γ=Γ>Γ∆S C 21()2dC dS dS ≈∆+ΓΓS X ≈Γ权时,我们进行的对冲成本将很低。

金融期权价格的敏感性指标

绝对值较大时,该组合的Delta对于标的资产价格相当敏感,此时

在任何时间段内,若对一个Delta中性的有价证券不作调整有很大

的风险。

注

2C

(当资产组合为看涨期权时)

S 2

(实际操作者有时称为期权的 为曲度)

三、Lambda( )

定义为有价证券组合的价值变化与标的资产波动率变化的比率,

的绝对值越大,证券组合的价值对于波动率的微小变化很敏感,

自价格变动的幅度来确定,大体做到数量相当。

做市商(market maker) 是指在证券市场上,由具备一定实力和信

誉的证券经营法人作为特许交易商,不断地向公众投资者报出某些特 定证券的买卖价格(即双向报价),并在该价位上接受公众投资者的 买卖要求,以其自有资金和证券与投资者进行证券交易。做市商通过 这种不断买卖来维持市场的流动性,满足公众投资者的投资需求。

例5-10 在相关的期货市场价格为19.00美元时,某交易商卖出 10份平值状态19.00看涨期权合约,平值状态的Delta的值为 0.50 ,问所需的等价的期货仓盘为多少?当期货价格上涨到 19.50美元,该看涨期权的协定价格,仍为19.00美元,Delta 变化为0.60,所需的等价期货合约为多少?

解 Delta的值为0.50 时等价的期货仓盘为

10 x 0.5=5 份期货合约

若期货价格上涨到19.50美元,该看涨期权的协定价格,仍 为19.00美元,Delta变化为0.60,则所需的等价期货合约为

10 x 0.60= 6份期货合约

3、中性期权对冲

例5-11 Delta 风险管理: 某交易商卖出10份平值状态19.00点 看涨期权合约,每份合约的交易单位为1000,该期权费为 0.80美元,Delta值为0.50 所以期权费为 0 .8 1 0 1 00 8 00 (0 美0 元)0

金融期权与套期保值简介(ppt 32页)

金融期权与套期保 值简介

第一节 第二节 第三节 第四节

期权概述 期权定价的B-S公式 二叉树定价模型 利用衍生证券的套期保值

第一节 期权概述

一 期权的基本概念: 期权又称选择权,是指赋予其购买者在规定期 限内按双方约定的价格(简称协议价格或执行 价格)购买或出售一定数量某种金融资产(称 为潜含金融资产或标的资产)的权利的合约。

――无收益资产的美式期权定价 ――有收益资产的期权定价

期权平价(例)

设投资者以$ 82/股购买微软股票100股,同时买入一年后到 期、执行价格为$85,100股股票看跌期权,并相应卖出 看涨期权(P= $ 5,C= $ 10)无风险利率为r=10%

投资者到期日盈亏分析

股价ST$100 $80 看跌盈亏 $0 $5

遇有标的资产除权、除息时,期权价格应相应 调整,因此一般假定期间无收益

期权分类

按标的物划分:商品期权(标的物为实物 商品)和金融期权(标的物为金融商品)

按期权交易场所划分:场内交易期权和场 外交易期权

按购买者的权力划分:看涨期权和看跌期 权

按期权买者执行期权的实现划分:欧式期 权和美式期权

看涨期权的到期日价值

看涨期权 在到期日的价格(c)/美元

执行价格E=50

ST - E

普通股票在到期日的价值

0

E=50

(ST ) /美元

看涨期权买方头寸价值即此到期日价值,而卖方头寸价值

是其负值

看跌期权的到期日价值

看跌期权 在到期日的价格(p)/美元

执行价格E=50

E=50

E- ST

0

E= 50

普通股票在到期日的价值 (ST) /美元

时间价值是期权超过它的内在价值的部 分。 期权价值等于内在价值加时间价值。 例:S=100,E=95,

(2021年整理)期权价值敏感性——希腊字母汇总

(完整版)期权价值敏感性——希腊字母汇总编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望((完整版)期权价值敏感性——希腊字母汇总)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为(完整版)期权价值敏感性——希腊字母汇总的全部内容。

(完整版)期权价值敏感性--希腊字母汇总编辑整理:张嬗雒老师尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布到文库,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是我们任然希望 (完整版)期权价值敏感性--希腊字母汇总这篇文档能够给您的工作和学习带来便利。

同时我们也真诚的希望收到您的建议和反馈到下面的留言区,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请下载收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为 <(完整版)期权价值敏感性——希腊字母汇总> 这篇文档的全部内容。

第三章期权敏感性(希腊字母)顾名思义,期权敏感性是指期权价格受某些定价参数的变动而变动的敏感程度,本章主要介绍期权价格对其四个参数(标的资产市场价格、到期时间、波动率和无风险利率)的敏感性指标,这些敏感性指标也称作希腊值(Greeks)。

每一个希腊值刻画了某个特定风险,如果期权价格对某一参数的敏感性为零,可以想见,该参数变化时给期权带来的价格风险就为零。

实际上,当我们运用期权给其标的资产或其它期权进行套期保值时,一种较常用的方法就是分别算出保值工具与保值对象两者的价值对一些共同的变量(如标的资产价格、时间、标的资产价格的波动率、无风险利率等)的敏感性,然后建立适当数量的证券头寸,组成套期保值组合,使组合中的保值工具与保值对象的价格变动能相互抵消,也就是说让套期保值组合对该参数变化的敏感性变为零,这样就能起到消除相应风险的套期保值的目的。

郑振龙《金融工程》笔记和课后习题详解-期权价格的敏感性和期权的套期保值【圣才出品】

第十四章期权价格的敏感性和期权的套期保值14.1复习笔记一、Delta与期权的套期保值期权的Delta(A)用于衡量期权价格对标的资产价格变动的敏感度,它等于期权价格变化与标的资产价格变化的比率。

准确地说,它是表示在其他条件不变情况下,标的资产价格的微小变动所导致的期权价格的变动。

用数学语言表示,期权的Delta值等于期权价格对标的资产价格的偏导数。

从几何上看,它是期权价格与标的资产价格关系曲线的切线的斜率。

1.期权Delta值的计算令f表示期权的价格,S表示标的资产的价格,△表示期权的Delta,则(14.1)无收益资产欧式看涨期权的△值为无收益资产欧式看跌期权的△值为其中d1的定义与式(11.20)相同。

支付已知红利率q(连续复利)的欧式看涨期权的△值为2.期权Delta值的性质和特征分析无收益资产看涨期权的△值总在0与1之间;而无收益资产欧式看跌期权的△值则总是在-1到0之间。

反过来,无收益资产欧式看涨期权空头的△值就总在-1和0之间;而无收益资产欧式看跌期权空头的△值则总在0与1之间。

无收益资产看涨期权和欧式看跌期权的△值与标的资产价格的关系如图所示:(a)看涨期权(b)看跌期权图14-1无收益资产看涨期权和欧式看跌期权在实值、平价和虚值三种状况下的△值与到期期限之间的关系如图14-2(a)和14-2(b)所示。

(a)看涨期权(b)看跌期权图14-2此外,无风险利率水平越高,无收益资产看涨期权和欧式看跌期权的△值也越高,如图所示。

(a)看涨期权(b)看跌期权图14-3对于较深度虚值的看涨期权和较深度实值的看跌期权来说,△是σ的递增函数,其图形与上图相似。

3.证券组合的Delta值无收益资产和支付已知现金收益资产的期货合约的△值为支付已知连续收益率q资产的期货合约的△值为上面两个式子给出的△值都是针对多头而言的,和期权一样,相应空头的△值只是符号发生了相反的变化。

证券组合的△值就等于组合中单个资产△值的总和:(14.2)其中,W i表示第i种证券的数量,△表示第i种证券的△值。

期权的交易策略、期权价格的敏感性、期权的套期保值

-15 20

X 40 60 短期权到期时的股价

80

期限短的期权盈亏

期限长的期权盈亏

组合的总盈亏

协议价格

图5.14 看涨期权的正向差期组合

第三节 期权交易策略

差期组合

15

盈亏

0

-15 20

期限短的期权盈亏

X 40 60 短期权到期时的股价

期限长的期权盈亏 组合的总盈亏

80

协议价格

图5.15

看跌期权的正向差期组合

蝶式差价组合(Butterfly Spreads)

如图 为什么叫做蝶式差价组合? 为什么要构建蝶式差价组合? – 预期价格会在一定的区间内波动 如何构建蝶式差价组合? – 由四份具有相同期限、不同协议价格的同种期权头寸组成。 – 若X1 < X2 < X3,且X2=(X1+X3)/2,则蝶式差价组合有如下四种:

期权到期时的股价

15 0 -15 -30 0 20 40

X1

X2

盈亏

60

80

100

组合的总盈亏

低协议价格的期权盈亏 低协议价格

高协议价格的期权盈亏 高协议价格

图5.9看跌期权的牛市差价组合

熊市差价(Bear Spreads)组合

如图 为什么叫做熊市差价组合? 怎样的情况下熊市差价组合有利?(为什么要构建?) – 预期价格下跌 – 预期价格下跌幅度不大,降低初始成本 – 在用看涨期权构造看跌预期投机时,进行保险 怎样构建熊市差价组合?(买高卖低) – 一份看涨期权多头和一份相同期限、协议价格较低的看涨期权空头组 成 – 一份看跌期权多头和一份相同期限、协议价格较低的看跌期权空头组 成 熊市差价组合看涨期权的熊市差价组合和看跌期权的熊市差价组

期权价格的敏感性和期权的套期保值

7

14.1.2 期权Delta值的性质和特征分析

无收益资产看涨期权和欧式看跌期权 值与到期期限之间的关系

8

14.1.2 期权Delta值的性质和特征分析

无收益资产看涨期权和欧式看跌期权Delta值与r之间的关系

9

14.1.3 证券组合的Delta值

从概率分布的性质可知,0N(d1)1,因此无 收益资产看涨期权的值总在0与1之间;而无 收益资产欧式看跌期权的 值则总是在-1到0之 间。反过来,无收益资产欧式看涨期权空头 值就总在-1和0之间;而无收益资产欧式看跌期 权空头的 值则总在0与1之间。

6

14.1.2 期权Delta值的性质和特征分析

这意味着要使组合Delta中性,在出售该看涨期权的同时,

需要借入美元购买52200股股票,借入的美元数量为:

5220 40 9$2557800

第一周内发生的相应利息费用为(以千美元为单位并保留

小数点后一位数字,则为2.5千美元)

2557 (e0.0 8 5 1/5 02 0 1)$2461

若到第一周末,股票价格下降到了 48 1

11

案例 14.1 期权的Delta中性保值

某金融机构在OTC市场出售了基于100000股不支 付红利股票的欧式看涨期权,收入$300000。该股票的 市场价格为49美元,执行价格为50美元,无风险利率 为连续复利年利率5%,股票价格年波动率为20%,距 离到期时间为20周。由于该金融机构无法在市场上找 到相应的看涨期权多头对冲,请问如何运用标的资产 (股票)进行Delta套期保值操作?

当证券组合中含有标的资产、该标的资产的各 种期权和其他衍生证券的不同头寸时,该证券组合 的 值就等于组合中单个资产 值的总和(注意这 里的标的资产都应该是相同的):

金融期权与套期保值简介

金融期权与套期保值简介引言金融市场的不确定性经常给企业和投资者带来风险。

为了降低风险、保护资产以及利用市场波动性进行投资,金融期权和套期保值成为了重要的工具。

本文将介绍金融期权和套期保值的基本概念、作用和运作机制。

金融期权金融期权是一种金融工具,它给持有者以一定的价格购买或卖出标的物的权利,而不是义务。

标的物可以是股票、商品、货币、指数等。

金融期权的价值来源于标的物价格的变动。

期权的基本要素金融期权有以下基本要素:1.标的物:即期权合约所约定的交易对象,如股票、商品等。

2.行权价格:即持有人可以按照约定的价格买入或卖出标的物。

3.到期日:即期权合约的有效期限。

4.名义本金:即期权合约的交易价值。

5.权利金:持有人购买或卖出期权合约时所支付给对方的费用。

期权的分类金融期权可以分为多种类型,主要包括以下几种:1.看涨期权(Call Option):持有人有权但无义务以行权价格购买标的物。

2.看跌期权(Put Option):持有人有权但无义务以行权价格出售标的物。

3.欧式期权(European Option):只能在到期日当天行权。

4.美式期权(American Option):可以在到期日之前任何时间行权。

5.亚式期权(Asian Option):以一段时间内的平均价格计算收益。

期权的作用金融期权有以下几个主要作用:1.避险:企业可以通过购买期权来对冲市场波动所带来的风险。

2.投机:投资者可以根据对市场的预测买入相应类型的期权以谋取资本收益。

3.组合交易:将多种期权合约组合,以实现更复杂的投资策略。

金融期权的作用因其灵活性和多样化而受到广泛关注和应用。

套期保值套期保值是指在期货市场上购买或卖出与实际风险相关的期货合约,以对冲市场波动的影响。

套期保值可以帮助企业和投资者保护资产、降低风险以及确保未来收益。

套期保值的原理套期保值是通过在期货市场上买入或卖出期货合约来对冲实际风险。

一般来说,企业或投资者会持有与其实际市场风险相关的现货或现金头寸。