敏感性参数下的期权策略

投资决策实物期权方法的敏感性分析

投资决策实物期权方法的敏感性分析投资决策新方法——实物期权一定的资金,可能会有很多的投资机会,这就要进行投资决策。

由于未来情况总是不确定的,传统的决策分析方法是刚性的(即立即接受或放弃),不能根据环境的变化对投资项目进行拓展或放弃,以此带来收益或减少损失。

借鉴金融思想的实物期权方法能弥补传统方法的不足,很好地适应不确定环境下的动态且灵活的投资策略。

实物期权是以期权概念定义的现实选择权,它是指公司进行长期投资在决策时能根据在决策时不确定的因素改变行为的权利。

假设一项项目投资赋予决策者在未来采取一定投资决策的权利而不是义务,那么这项投资就会有实物期权。

企业投资项目中或多或少都包含一个或多个实物期权,这些实物期权的价值评估大多可通过运用金融期权定价的布莱克-舒尔斯模型得出。

分析投资项目所包含的实物期权的敏感性即是对该模型的影响因素进行分析,使管理者在决策及管理过程中利用实物期权各影响因素的敏感性水平来主动地调整项目投资的具体方案和投资战略,控制项目的风险水平,提高投资项目收益。

实物期权的敏感性分析实物期权与金融期权相关因素的比较金融期权定价的布莱克-舒尔斯模型的影响因素包括市场价格、约定价格、无风险利率、波动率及到期时间等,而利用实物期权方法评价投资项目的前提就是找出投资项目与这几个因素的对应特征。

首先,与投资项目中所能得到的全部现金流量的现值相对应的是市场价格。

其次,金融期权中的执行价格在实物期权中的等值含义就是投资项目有效期内的全部固定成本的现值,它与投资项目的水平、生产经营规模以及与原有生产经营技术的关联程度有关。

再次,到期时间在实物期权中的对应含义是失去投资机会的时间,而并不是指投资项目的有效时间。

当到期时间越短,如产品的生命周期越短,期权的价值就越低,决策者会加速投资。

第四,波动率是一个不可预见性的指标。

在数值上是相关现金流入价值增长率的标准差。

在实物期权中,投资项目的未来现金流与其技术及市场等影响因素的不确定性有关,这种不确定性就相当于波动率,可用项目收益的标准差来描述。

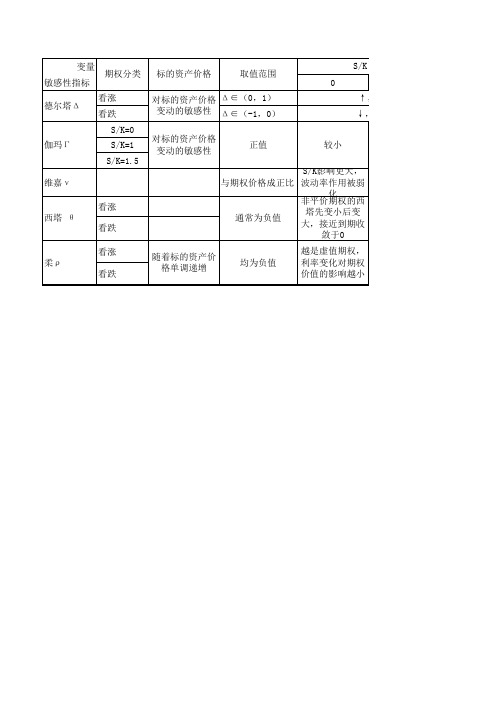

期权敏感性分析

伽玛Г

维嘉ν 看涨 西塔 θ 看跌 看涨 柔ρ 看跌 随着标的资产价 格单调递增

S/K影响更大, 与期权价格成正比 波动率作用被弱 化 非平价期权的西 塔先变小后变 通常为负值 大,接近到期收 敛于0 均为负值 越是虚值期权, 利率变化对期权 价值的影响越小

S/K(标的资产价格/执行价格) 1(平价或其附近) ↑,变大并趋于1,↓,趋于0 ↓,趋于0,↑,变大并趋于-1 最大 较小 1.5或更大

变量 敏感性指标 德尔塔Δ

期权分类 看涨 看跌 S/K=0 S/K=1 S/K=1.5

标的资产价格

取值范围

S/K(标的资产价格/执行价格) 0 ↑,变大并趋于1,↓,趋于0 ↓,趋于0,↑,变大并趋于-1 较小

对标的资产价格 Δ ∈(0,1) 变动的敏感性 Δ ∈(-1,0) 对标的资产价格 变动的敏感性 正值

度量期权价格对到期日变动的

随时间到期, 单调收敛于零

时间(距离到期时间) 0.5 1

利率

则收敛于1,平收敛于0.5,虚收敛于0

则收敛于-1,平收敛于-0.5,虚收敛于0

先增大,然后变小,接近到期收敛于0

先增大,然后变小,接近到期收敛于0

度量期权价格对到期日变动的敏感度

度量期权价 格对利率变 动敏感性

波动率

时间(距离到期时间) 0

实则收敛于1,平收敛于0.5,虚

实则收敛于-1,平收敛于-0.5,

1、波动率和伽玛的最大值呈现反比 虚,先增大,然后变小,接近到期 平,趋于无穷 2、↑,行权价格附近的伽玛减少 大 虚,先增大,然后变小,接近到期 3、↑,远离行权价的伽玛增加 此时对期权价 格影响变小

S/K影响更大, 波动率作用被弱 期权价格对波动率的敏感性 化 非平价期权的西 此处附近绝对值最大, 平价,单调递增至无穷 塔先变小后变 大,接近到期收 大 敛于0 最敏感 越是实值期权,利率变 越是虚值期权, 化对期权价值的影响越 利率变化对期权 大 价值的影响越小

外汇期权敏感性分析_陈荣达

第28卷 第2期2006年2月武 汉 理 工 大 学 学 报J OURNAL OF WUHAN UNIVERSITY OF TECHNOLOGY Vol .28 No .2 Feb .2006外汇期权敏感性分析陈荣达1,肖德云2(1.浙江财经学院金融学院,杭州310018;2.武汉理工大学经济学院,武汉430074)摘 要: 由于对外汇期权套期保值,需要了解各种因素对外汇期权价格的影响程度,为此对外汇期权的3个参数(Delta 、G amma 、T heta )进行了深入的分析,并用这些金融参数从不同角度来描述外汇期权和含期权的投资组合的风险特征,同时给出相应的经济意义以及如何利用这3个敏感性金融参数进行套期保值。

关键词: 外汇期权; 套期保值; 敏感性分析中图分类号: F 830文献标志码: A 文章编号:1671-4431(2006)02-0134-03Sensibility Analysis About Foreign Exchange OptionCHEN Rong -da 1,X IAO De -yun 2(1.School of Finance ,Zhejiang University of Finance and Eco nomics ,Hang zhou 310018,China ;2.School o f Eco nomics ,Wuhan University of Technology ,W uhan 430074,China )Abstract : A ll Factors w hich affected the prices of foreign exchange options should be understood in the course of hedge of the options .The paper analy zed three parameters ,Delta ,Gamma and T he ta ,and described the risk features of the options and its portfolio by using the financial parameters from the different angles .Mo reover ,it gave the eco nomic implication of the three financial parameters and carried out hedg e of the o ptions ho w to use them .Key words : foreig n exchange optio n ; hedge ; sensibility analy sis 收稿日期:2005-09-21.作者简介:陈荣达(1971-),男,博士.E -mail :applecnqk @在外汇期权交易中,尤其是在外汇期权的套期保值交易中,不仅要知道各种因素对期权价格的影响方向,而且还必须知道各种因素对外汇期权价格的影响程度[1~3]。

期权定价的敏感度分析

期权定价的敏感度分析期权定价有六种基本敏感性度量,主要是衡量影响期权价格的因素,包括:德尔塔(delta )、 伽马(gamma )、 希塔(theta )、拉姆达lambda 、罗(rho )和维加(vega )(一)德尔塔(∆)在任何确定的时间内,衍生证券的价值是标的资产价格的函数。

这个函数对标的资产价格变化的敏感度用希腊字母德尔塔(Delta ,∆)来描述。

德尔塔是Black-Scholes 期权定价模型的一个重要衍生概念,在证券组合中对投资者具有重要意义。

其公式表达为:S f∂∂=∆其中S f ∂∂/是期权价值对股票价格的一阶偏导数。

在Black-Scholes 期权定价模型中,德尔塔特性如下:(1)看涨期权的Delta 为正,看跌期权的Delta 一定为负值。

这正负号表示期权价格和标的资产价格之间的变动关系。

(2)Delta 数值的范围介于-1和+1之间。

当时,期权的价格收敛于,期权的价格与的变化基本上是同步变化,于是;当时的推理类似。

(3)平价期权的Delta 数值约为0.5。

(二) 伽马(gamma )Gammar 是衡量标的物价格变化所引起的Delta 值的变化,即Delta 对标的资产价格S 的一阶偏导数(或期权价值对资产价格S 的二阶偏导数),方程表达方式为:tT S d N S C S c -'=∂∂=∂∆∂=Γσ)(122这一指标反映了保值比率变动的幅度和频度。

参数既可以用来作为对市场变化的反应,也可以用来说明更敏感和更深入分析的对冲。

在此,由于的变化所引起的的变化进行展开,得到:为了使股票价格变化之后,期权价格变化与执行匹配,我们必须“增加一些”。

当且到期时间很短时,达到最大。

因此,当我们买入的是快要到期且处于平值状态的看涨期t S X >T S X -C t S 1C S ∂∆=≈∂t S X <0c p Γ=Γ>Γ∆S C 21()2dC dS dS ≈∆+ΓΓS X ≈Γ权时,我们进行的对冲成本将很低。

金融期权价格的敏感性指标

绝对值较大时,该组合的Delta对于标的资产价格相当敏感,此时

在任何时间段内,若对一个Delta中性的有价证券不作调整有很大

的风险。

注

2C

(当资产组合为看涨期权时)

S 2

(实际操作者有时称为期权的 为曲度)

三、Lambda( )

定义为有价证券组合的价值变化与标的资产波动率变化的比率,

的绝对值越大,证券组合的价值对于波动率的微小变化很敏感,

自价格变动的幅度来确定,大体做到数量相当。

做市商(market maker) 是指在证券市场上,由具备一定实力和信

誉的证券经营法人作为特许交易商,不断地向公众投资者报出某些特 定证券的买卖价格(即双向报价),并在该价位上接受公众投资者的 买卖要求,以其自有资金和证券与投资者进行证券交易。做市商通过 这种不断买卖来维持市场的流动性,满足公众投资者的投资需求。

例5-10 在相关的期货市场价格为19.00美元时,某交易商卖出 10份平值状态19.00看涨期权合约,平值状态的Delta的值为 0.50 ,问所需的等价的期货仓盘为多少?当期货价格上涨到 19.50美元,该看涨期权的协定价格,仍为19.00美元,Delta 变化为0.60,所需的等价期货合约为多少?

解 Delta的值为0.50 时等价的期货仓盘为

10 x 0.5=5 份期货合约

若期货价格上涨到19.50美元,该看涨期权的协定价格,仍 为19.00美元,Delta变化为0.60,则所需的等价期货合约为

10 x 0.60= 6份期货合约

3、中性期权对冲

例5-11 Delta 风险管理: 某交易商卖出10份平值状态19.00点 看涨期权合约,每份合约的交易单位为1000,该期权费为 0.80美元,Delta值为0.50 所以期权费为 0 .8 1 0 1 00 8 00 (0 美0 元)0

期权定价以及隐含波动率敏感度的研究

期权交易策略利用Vega对冲波动率风险

期权交易策略利用Vega对冲波动率风险期权交易是金融市场中一种重要的衍生品交易方式,它允许投资者在未来某个特定时间以约定价格购买或出售一定数量的资产。

然而,期权交易也会面临波动率风险。

波动率是指资产价格的波动程度,对期权交易尤为重要。

Vega是期权的一个风险指标,用于衡量波动率变动对期权价格的影响。

在期权交易中,利用Vega对冲波动率风险是一种常见的策略。

一、了解波动率和Vega在进行期权交易前,投资者首先需要了解波动率和Vega的概念。

波动率是资产价格变动的标准差,反映了市场对资产价格未来波动的预期。

高波动率代表市场对价格的不确定性较高,低波动率则表示市场对价格的不确定性较低。

Vega是期权价格对波动率变动的敏感度。

当波动率上升时,期权价格往往上升;当波动率下降时,期权价格往往下降。

Vega越高,表明期权价格对波动率的敏感度越大。

二、利用Vega对冲波动率风险的策略1. Vega为正的期权策略当投资者持有的期权具有正的Vega时,意味着该期权价格对波动率的敏感度为正。

此时,应该采取对冲策略以减轻波动率上升对期权价格的负面影响。

一种常见的对冲策略是持有相应数量的期权合约的反向头寸。

比如,如果持有Vega为正的认购期权,可以同时卖出相应数量的认沽期权,从而抵消波动率上升对期权价格的影响。

2. Vega为负的期权策略当投资者持有的期权具有负的Vega时,意味着该期权价格对波动率的敏感度为负。

此时,应该采取对冲策略以减轻波动率下降对期权价格的负面影响。

一种常见的对冲策略是持有相应数量的股票或期货合约的头寸。

通过持有相应的正向头寸,当波动率下降时,合约价格的上涨可以抵消期权价格下降的影响。

3. Vega对冲的实施在实施Vega对冲策略时,投资者需要根据期权的Vega值和风险承受能力确定对冲比例。

当波动率变化时,投资者需要及时调整对冲头寸,以保持对冲效果。

为了实施Vega对冲,投资者还需要及时获取波动率数据。

期权风险及策略案例分析

02 期权风险分析

CHAPTER

内在风险

价格波动风险

期权价格受标的资产价格、剩余到期时间、波动率等 因素影响,存在较大的波动性。

时间衰减风险

期权价值随时间流逝而逐渐减少,尤其是深度实值或 虚值期权,其时间价值衰减更快。

流动性风险

某些期权可能交易不活跃,导致难以买卖或交易成本 过高。

市场风险

利率风险

操作失误风险

在期权交易过程中,可能 因操作失误导致交易错误 或损失。

流动性风险

买卖价差风险

在期权交易中,买方和卖 方可能面临较大的买卖价 差,影响交易成本和效率。

难以平仓风险

在某些情况下,可能难以 找到对手方进行平仓,导 致无法及时止损或获利。

冲击成本风险

在大量交易时,市场冲击 成本可能导致实际交易成 本高于预期。

合理配置资金

分散投资

01

将资金分散投资于多个期权品种和策略,以降低单一投资的风

险。

控制杠杆

02

合理控制杠杆比例,避免过度使用杠杆带来的风险。

设定止损点

03

为每个期权头寸设定止损点,一旦触及止损点,及时止损以控

制风险。

关注市场动态

密切关注市场走势

及时了解市场动态,分析影响期权价格的因素,以便做出正确的 投资决策。

03 期权策略案例

CHAPTER

买入看涨期权策略

总结词

通过购买看涨期权,获得赚取收 益的权利,但需承担高风险。

详细描述

当预期某资产价格上涨时,买入 看涨期权可获得赚取收益的权利 ,但需支付较高的期权费,且不 具有赚取收益的确定性。

卖出看跌期权策略

总结词

通过卖出看跌期权,获得赚取收益的 权利,但需承担高风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

敏感性参数下的期权策略

敏感性参数是期权衍生品特有的属性,它从定量角度解释了各个定价因素对期权价格

的影响程度,在期权交易中发挥着重要作用。

本文在介绍敏感性参数的前提下,解释了如

何从敏感性参数角度理解期权交易策略,并讨论了如何利用敏感性参数构建组合策略。

敏感性参数的作用

由期权定价理论可知,标的资产价格、执行价格、距离到期时间、波动率和无风险利

率是影响期权价格的五个影响因素。

这几个因素到底在多大程度上影响期权价格呢?这需

要借助敏感性参数来分析,每一个定价因素都有相对应的敏感性参数。

表为期权

敏感性参数

通俗讲,敏感性参数告诉我们,定价因素每变动一个单位,期权价格会变动几个单位。

以Delta为例,若Delta=0.4,这表示标的资产价格每变动1个单位,期权价格将变动0.4

个单位。

可以说,敏感性参数可以精确地告诉我们期权价格的变动规律。

需要注意的是,敏感性参数并非一成不变,它们会随着市场状况的变化而不断变化。

换言之,定价因素在不同的市场状况下,对期权价格的影响程度不同,这是定量分析与定性分析的核心区别。

定量理解期权交易

当交易者面对复杂期权投资组合时,往往很难厘清策略盈亏状况,此时通过计算总体

敏感性参数,可以了解各种市场变化下的策略表现。

例如,某投资组合的Delta=1.5、Theta=-0.3、Vega=4.2,这表明由Delta=1.5可知,该投资组合的价值与标的资产价格波动成正比。

当标的资产价格上涨(下跌)1个单位时,投资组合价值上涨(下跌)1.5个单

位价值,这种特性被称为Long Delta,反之为Short Delta。

由Theta=-0.3可知,该投资组合的价值与距离到期时间成反比。

每经过一天,投资组合价值即减少0.3个单位价值,这种特性被称为Short Theta,反之为Long Theta。

由Vega=4.2可知,该投资组合的价值与波动率成正比。

当波动率上涨(下跌)1个单位时,投资组合价值上涨(下跌)4.2个单位价值,这种特性被称为Long Vega,反之为Short Vega。

值得注意的是,有一种特殊的敏感性参数交易特征,即组合参数为零的情况,称为Neutral(中性)状态。

以Delta=0为例,即Delta Neutral状态,这表明组合价值不受标的资产价格波动的影响,此时组合价值只会因为波动率和时间的变化而改变,免去了投资者研判行情的苦恼。

然而,Theta=0表明组合价值不受时间流逝的影响,这使得投资者不必因为时间价值衰减而造成心理压力。

由此可见,Neutral状态使投资者免受某一定价因素的影响,降低了投资难度。

表为不同状态下的敏感性参数交易特征

很显然,我们只要知道各个敏感性参数的大小,便可以了解策略组合在市场变化时的价值表现。

对敏感性参数运用最为频繁的便是期权做市商,做市商每天主动或被动地建立大量头寸,而通过敏感性参数了解价值变化成为做市商每天最重要的工作。

构建策略的优势

利用敏感性参数构建交易策略的优势在于,可使交易策略的盈利来源更精确。

举个例子,投资者观察到当前市场波动率很低,未来波动率会大概率走高,那么此时适宜构建Long Vega策略。

相反,当预期未来波动率走低时,建立Short Vega策略更合理。

表为基本策略的敏感性参数交易特征

如果一个投资者既想赚取波动率下降的收益,又不想受标的资产价格波动的影响,那么需要投资者构建Short Vega策略的同时,再构建一个Delta Neutral策略。

Short Vega

方面,可通过卖出期权实现,但卖出期权带来了负值Delta(卖出看涨期权)或正值Delta

(卖出看跌期权),所以若想Delta Neutral,可以通过交易标的资产完成。

总之,为同时达到Short Vega和Short Theta的目的,需要构建包括标的资产和期权空头的组合策略,并随时调整标的资产数量,才能使组合一直保持Delta Neutral状态,这就是期权交易领域很有名的Delta中性交易法。

综合来看,任何复杂的交易策略都是由单一头寸组合而成的,对于打算构建敏感性参数特征组合交易的投资者来说,了解单一头寸策略的敏感性参数特征大有裨益。