财务管理常用系数(实用版)

财务管理系数表

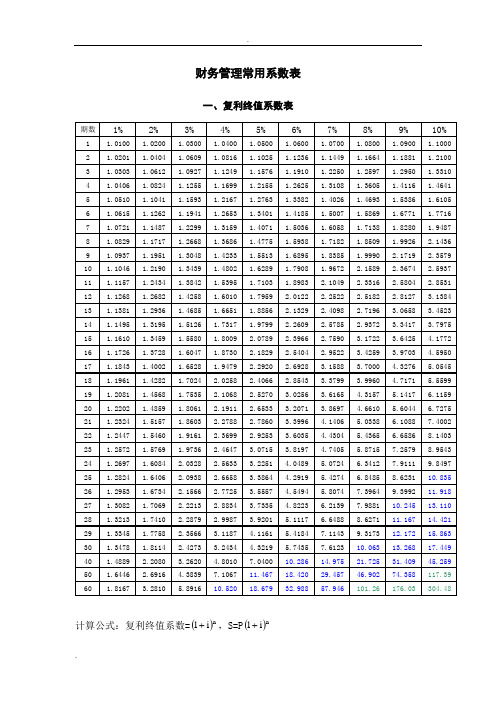

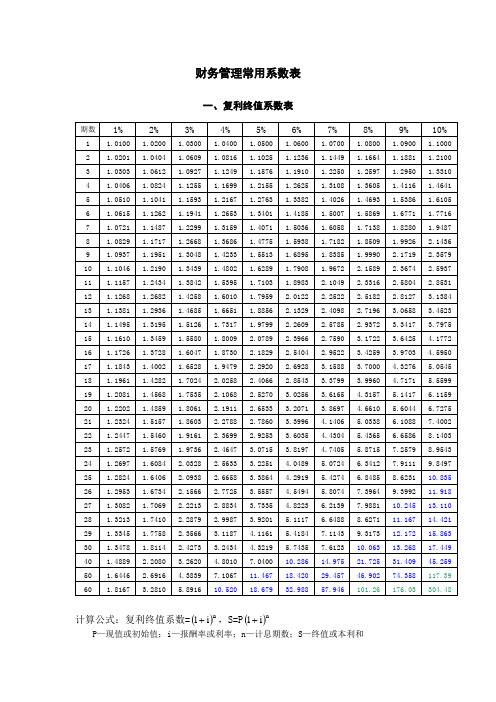

复利终值系数表计算公式:复利终值系数=i1+,S=P i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和计算公式:复利终值系数=()n i1+,S=P()n i1+ P—现值或初始值i—报酬率或利率n—计息期数S—终值或本利和复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和年金终值系数表计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和自然对数表计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

自然对数表续表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=9.83,则查纵列9.8横列3对应的数值,即ln(9.83)=2.2854。

财务管理系数表、年金现值、终值、复利现值、终值

财务管理系数表、年金现值、终值、复利现值、终值一、财务管理系数表1.1 汇率管理系数汇率管理系数(Currency Management Ratio,CMR)是一种衡量外汇风险的工具,用于帮助企业控制外汇风险。

CMR 可以根据公司所持有的外汇资产与负债的相对规模和汇率变动趋势,为公司提供汇率管理建议。

1.2 资本管理系数资本管理系数(Capital Management Ratio,CMR)是一种衡量企业资本结构的指标,反映了企业盈利稳健程度和企业融资成本。

CMR 可以根据企业的资本结构和盈利情况,为企业提供资本管理建议。

1.3 风险管理系数风险管理系数(Risk Management Ratio,RMR)是一种衡量企业风险水平的指标,反映了企业应对各种不确定性的能力。

RMR 可以根据企业的资产负债结构、现金流量和财务比率等指标,为企业提供风险管理建议。

二、年金现值与终值2.1 年金现值年金现值(Present Value of Annuity,PVA)是指未来一段时间内连续现金流的现值。

PVA 计算方法可以用下面的公式表示:PVA = (1 - (1 + r) ^ -n) / r * C其中,r 表示折现率,n 表示未来现金流的年数,C 表示每年的现金流。

2.2 年金终值年金终值(Future Value of Annuity,FVA)是指未来一段时间内连续现金流的未来值。

FVA 计算方法可以用下面的公式表示:FVA = C * ((1 + r) ^ n - 1) / r其中,r 表示折现率,n 表示未来现金流的年数,C 表示每年的现金流。

三、复利现值与终值3.1 复利现值复利现值(Present Value of Compounding,PVC)是指未来一段时间内复利投资的现值。

PVC 计算方法可以用下面的公式表示:PVC = C / (1 + r) ^ n其中,r 表示年复利率,n 表示未来的年数,C 表示未来每年的现金流。

财务管理常用系数表知识讲解

财务管理常用系数表财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S —年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S —年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P —年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P —年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

财务管理常用系数表

For personal use only in study and research; not for commercialuse财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+1+,S=P()n iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利与一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+1+,S=P()n iP —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利与二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+二、复利现值系数表 续表注:*<0、0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)得金额;i—报酬率或利率;n—计息期数;S—年金终值或本利与三、年金终值系数表续表注:*>999 999、99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)得金额;i—报酬率或利率;n—计息期数;S—年金终值或本利与四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)得金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)得金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N得对数值。

如N=5、83,则查纵列5、8横列3对应得数值,即ln(5、83)=1、7630。

五、自然对数表续表注:计算公式:自然对数值=lnN。

财务管理常用系数表

财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+1+,S=P()n iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+1+,S=P()n iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i 1i 1n -+,S=A ()i1i 1n-+三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

五、自然对数表续表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=9.83,则查纵列9.8横列3对应的数值,即ln(9.83)=2.2854。

六、正态分布下的累积概率[N(d)](即变量取值小于其均值与d个标准差之和的概率)注:例如,d=0.22,则N(d)=0.5871,即正态分布变量有0.5871的可能取值小于其均值与0.22个标准差之和。

财务管理常用系数表

财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=,则查纵列横列3对应的数值,即ln=。

五、自然对数表续表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

财务管理常用系数表

财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

五、自然对数表续表注:计算公式:自然对数值=lnN。

财务管理常用系数表

财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+1+,S=P()n iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

五、自然对数表续表注:计算公式:自然对数值=lnN。

财务管理常用系数表

For personal use only in study and research; not for commercialuse财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+1+,S=P()n iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+1+,S=P()n iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-n i 1+,P=()ni 1S+=S ()-n i 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-n i 1+,P=()ni 1S+=S ()-n i 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

(完整版)财务管理常用系数表

财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

五、自然对数表续表注:计算公式:自然对数值=lnN。