2020南京全年土拍年终汇总版

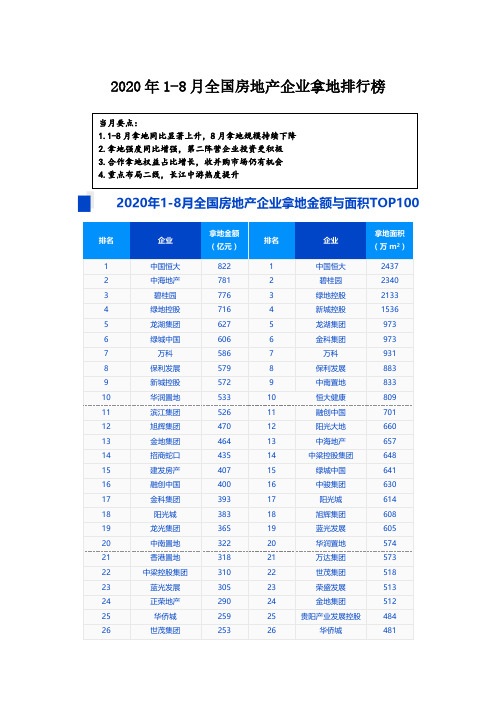

2020年1-8月全国房地产企业拿地排行榜

2020年1-8月全国房地产企业拿地排行榜数据来源:CREIS中指数据,中指地主数据范围:包含招拍挂权益土地及收并购土地以中指土地数据库2300个城市作为监测对象1、1-8月拿地同比显著上升,8月拿地规模持续下降2020年1-8月,TOP100企业拿地总额21162亿元,拿地规模同比增长7.2%。

TOP100门槛值升至54亿元,环比增长10.2%,TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为55.2%。

图:2020年1-8月50家代表房企每月拿地总额数据来源:CREIS 中指数据,中指地主 数据范围:包含招拍挂权益土地及收并购土地1-8月多数房企拿地不输去年。

50家代表房企1-8月月均拿地均值为1906.4亿元,显著高于2019年月度均值。

其中,33家房企2020年1-8月月均拿地金额超过2019年月度均值,奥园、融信、越秀、滨江前8个月月均拿地金额较去年增加一倍以上,逆势拿地扩储;16家房企1-8月月均拿地金额不及去年,其中世茂、新希望、建业、富力等4家企业前8个月月均拿地金额较去年减少50%以上。

8月房企拿地规模持续下降。

1-3月,受疫情影响,部分城市推地节奏放缓或暂停,50家代表房企拿地规模较小;4月起,在市场置业信心逐渐恢复、各地优质地块推出量增加以及资金面略有改善等因素影响下,50家代表房企拿地积极性明显提升,5月略有回调后6月又升至上半年最高点,进入三季度拿地规模持续下降。

50家代表房企中,31家8月拿地金额较前7个月均值出现下滑。

-100%-50%0%50%100%150%200%250%05001000150020002500300035001月2月3月4月5月6月7月8月拿地总额50家代表房企中18家企业8月拿地金额较1-7月均值有所增加,14家企业单月拿地额超过50亿元,其中仁恒置地8月拿地额占前8月总额之比超过50%,华发、越秀和建业在30%以上。

2、拿地强度同比增强,第二阵营企业投资更积极图:2020年1-8月50家代表房企各阵营拿地销售比数据来源:CREIS 中指数据,中指地主拿地数据范围:包含招拍挂权益土地及收并购土地销售数据范围:权益销售额1-8月,房企拿地强度同比增强,50家代表房企拿地销售比均值为40.7%,较上年同期上升0.9个百分点。

南京月报2020年11月

万㎡ 600

南京市土地供求价走势

元/㎡ 16000

14000 500

12000 400

10000

300

8000

6000 200

4000 100

2000

0

推出规划建面 成交规划建面 成交楼面价

19-11 119.71 57.63 12076

19-12 473.11 452.43 6275

20-01 199.79 191.26

万㎡ 400

350

300

250

200

150

100

50

0

推出规划建面 成交规划建面 成交楼面价

19-11 87.95 38.19 16861

19-12 218.07 267.83 9770

20-01 58.73 53.57 10918

南京市土地供求价走势

20-02 124.87 84.69 4705

20-03 34.86 40.18 2611

亿元 500

450

400

350

300

250

200

150

100

50

0 土地出让金 溢价率

19-11 64.4 8.1

19-12 261.67

9

20-01 58.49 13.8

20-02 39.85

0

南京市土地出让金&溢价率走势

20-03 10.49

0

20-04 413.74

16.4

20-05 85.94 24.6

明确不同情形申请奖励程序;明确享受奖励政策前提要求。

南京

同一集团竞买人只能竞得一块地

土地市场整体市场|成交来自构2020年1-11月,南京市以住宅用地成交为主,占比43.8%,其次,工业用地成交占比29.9%。2020年11月,南京市以其他用地成交为主,占 比50.4%,比去年同期上升21.0个百分点。

江苏省城市地价动态监测报告

前言2012年是“十二五”规划实施的第二年,面对国际经济形势严峻和国内经济下行压力加大的挑战,我省统筹推进稳增长、控物价、调结构、惠民生、抓改革、促和谐各项工作,经济运行呈现稳中有进的态势,增速总体平稳,质量稳步提升,结构不断优化,民生继续改善,物价涨幅回落。

2012 年我省坚持房地产市场调控政策不动摇,市场微调政策相继出台,房地产市场平稳发展,地价增速趋缓。

2012 年全省房地产开发投资完成6206 亿元,同比增长11.5% ;商品房销售面积9019.18 万平方米,同比增长13.2% ;成交均价止跌略涨。

2012 年我省严格落实土地供应政策,积极保障发展用地,全年土地供应总量45953.26 公顷,同比增长 4.61% ,为全省经济发展做出了积极贡献。

为及时了解全省土地市场运行态势,掌握全省城市地价变化信息,不断提高国土资源部门参与宏观调控的能力,江苏省地价所受江苏省国土资源厅委托负责全省城市地价动态监测组织实施和技术分析工作,在全省县城镇以上城市地价动态监测成果的基础上分析汇总编制了本报告。

目录一、2012年度江苏省城市地价动态监测工作概况 (1)二、2012年度江苏省城市地价状况 (2)三、2012年度江苏省城市地价变化分析 (4)四、2012年度江苏省城市地价的主要影响因素分析 (5)五、2013年度江苏省城市地价变化趋势预测 (6)2012年度江苏省城市地价动态监测区域2012年度江苏省城市地价动态监测报告一、2012年度江苏省城市地价动态监测工作概况1. 工作任务本次报告主要完成2012年度全省县城镇以上城市地价动态监测数据的汇总、分析。

主要包括:(1) 2012年度江苏省总体地价水平及地价指数测算;(2) 2012年度江苏省苏南、苏中、苏北三大区域地价水平及地价指数测算;*禅阳-fl111 It B ;■1KMillff 绪-a * 丿 L J = .f 耳 fl 理"T 京■ F U !Jii i!h叽4i lr 市卜*河f[fl 冬皿I-,,焉电«込(3)2012 年度江苏省十三个省辖市市域地价水平及地价指数测算;(4)2012 年度江苏省十三个省辖市市区地价水平及地价指数测算。

2020年(房地产市场分析)南京房地产市场月报(年月)

(房地产市场分析)南京房地产市场月报(年月)南京房地产市场月报(2013年1月)市场概述♦土地市场:本月公告土地20幅,公告土地面积143万平方米,环比-61%,同比138%。

其中经营性(商、住、办、综合)用地5幅,面积43万平方米,非经营性用地(工业、配套、其他)用地16幅,面积106万平方米。

本月土地成交21幅,成交占地面积119万平方米,环比-86%,同比118%。

其中经营性(商、住、办、综合)用地8幅,面积79万平方米,非经营性用地(工业、配套、其他)用地13幅,面积40万平方米。

土地成交楼板价2,889元/平方米,环比251%,同比413%。

♦商品房市场:本月商品房供求比为0.78,其中供应面积69万平方米,环比-53%,同比11%;成交面积89万平方米,环比0%,同比150%。

成交均价12,315元/平方米,环比0%,同比-6%。

♦商品住宅市场:本月商品住宅新开盘4个。

商品住宅供求比为0.76,其中供应面积60万平方米,环比-28%,同比29%,成交面积78万平方米,环比0%,同比209%。

成交均价11,501元/平方米,环比-3%,同比13%。

1 土地市场1.1 公告土地月度供应量建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)成交金额:(元) 楼板价:(元/平方米)2 商品房市场2.1 商品房月度供应量供应面积:(平方米) 供应套数:(套)2.2 商品房当月供应区域分布供应面积:(平方米) 供应套数:(套)2.3 商品房当月供应物业属性分布供应面积:(平方米) 供应套数:(套)成交面积:(平方米) 成交套数:(套)成交金额:(元/平方米) 成交均价:(元)2.6 商品房当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)2.7 商品房当月成交物业属性分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3 商品住宅市场3.1 商品住宅月度供应量供应面积:(平方米) 供应套数:(套)3.2 商品住宅当月供应区域分布供应面积:(平方米) 供应套数:(套)成交面积:(平方米) 成交套数:(套)成交金额:(元) 成交均价:(元/平方米)3.5 商品住宅当月成交区域分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)4.1 办公月度供求比供应面积:(平方米) 成交面积:(平方米)供应面积:(平方米) 供应套数:(套)4.3 办公月度成交量成交面积:(平方米) 成交套数:(套)4.4 办公月度成交价格成交金额:(元) 成交均价:(元/平方米)5.1 商业月度供求比供应面积:(平方米) 成交面积:(平方米)供应面积:(平方米) 供应套数:(套)成交面积:(平方米) 成交套数:(套)成交金额:(元) 成交均价:(元/平方米)6 附表6.1 当月土地楼板价排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)6.2 当月土地溢价率排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)6.3 当月商品住宅成交面积排行榜成交面积:(平方米) 成交均价:(元/平方米) 成交金额:(元)6.4 当月商品住宅成交金额排行榜成交金额:(元) 成交面积:(平方米) 成交均价:(元/平方米)。

CRIC-铜陵2020年市场年报

+010305040602010202/二孩家庭可享购房补贴3月6日,铜陵市人民政府发布《关于出台实施全面二孩政策措施的通知》,其中第五点,“加大住房保障支持力度”指出:“加大住房保障支持力度。

在执行农村‘一户一宅’政策、审批个人建房用地时,对两孩及上孩次家庭给予优先审批办证。

对农村两孩及以上孩次贫困家庭,申请农村危房改造和保障性住房、且符合相关政策规定的,同等条件下给予优先安排。

符合保障性住房申请条件的政策内两孩及以上孩次家庭,享有领取《独生子女光荣证》家庭同等的优先分配待遇。

符合政策生育两孩及以上孩次家庭,在铜陵区域首次购买普通商品住房或购买家庭第二套改善性住房,按其购房款1%,由享有收益的同级财政部门给予补贴。

”克而瑞解读:3月,铜陵市发布《关于出台实施全面两孩政策配套措施的通知》,其中涉及到生育两孩及以上孩次家庭购房享受总房款1%补贴。

这是2020年以来铜陵公积金政策调整后,再次涉及房地产市场的调控,侧面反映出铜陵市结合自身实际情况展开良性调控。

01/家庭公积金贷款额度下调20万元1月9日,铜陵市公积金管理中心发布公告指出:停止执行铜政办〔2019〕15号文件第一条"符合住房公积金贷款条件的职工(以下简称"职工"),首次申请住房公积金贷款或已还清首次住房公积金贷款再次申请的,不受家庭持有住房套数限制,均可办理住房公积金贷款手续"的条款,不再向购买第三套及以上住房的缴存职工家庭发放住房公积金个人住房贷款。

停止执行铜政办〔2019〕15号文件第三条"职工及配偶双方申请住房公积金贷款的,每户家庭最高可贷款额度为60万元;单职工申请的,最高贷款额度为40万元"的条款,按政策调整前的贷款额度执行,即职工及配偶双方申请住房公积金贷款的,每户家庭最高可贷款额度为40万元;单职工申请的,最高贷款额度为30万元。

克而瑞解读:去年12月份铜陵市公积金政策首次调整,但跨入2020年再度收紧,将家庭公积金贷款额度下调20万元。

江苏省建设用地指标

个人收集整理仅供参考学习江苏省建设用地指标(2006年版)江苏省国土资源厅二○○七年三月总则第1条为了贯彻“十分珍惜和合理利用每寸土地,切实保护耕地”的基本国策,加强土地资源管理和资产管理,提高土地利用率,促进全省建设用地的节约集约利用,制定本建设用地指标。

第2条本建设用地指标是编审新建(含改建、扩建)项目可行性研究报告、初步设计文件,审批项目用地,核定其建设用地规模的基本依据;同时也是工业用地实行招拍挂出让过程中,设定项目用地条件的重要参考依据。

第3条全省各类新建项目选址必须符合当地城市规划、土地利用总体规划及相关专项规划的要求,正确处理建设用地与农业用地的关系,可以利用荒地、劣地的,尽量少占耕地特别是基本农田。

改建、扩建工程项目应充分利用原有的场地和设施,尽量减少新增用地面积。

第4条全省各类项目的建设,应有利用于区域统筹、地区协作,有利用于城乡建设,符合当地社会经济条件和行业发展需要,扩大专业化协作和社会化服务范围,综合确定经济合理的建设规模。

第5条全省各类新建(含改建、扩建)项目在经济合理的前提下,应尽量采用先进技术、装备和建设模式,精心规划设计、合理布局,减少用地规模。

第6条分期建设的项目,应远近结合,统筹规划,统一申请,分期供地。

近期建设用地应合理集中,远期建设发展用地应预留在项目区外。

第7条各类项目的建设,应贯彻执行国家有关建设、土地管理、环境保护的法律、法规及有关规定,切实做到科学、合理、节约用地。

第8条本建设用地指标在执行过程中,若国家出台更为严格的用地标准,则参照严格标准执行。

说明第1条本建设用地指标适用于全省新建、改建和扩建的工业项目、基础设施项目、公用设施项目、公共建筑项目、居住建筑项目、特殊用地项目和其他建设用地项目(不包括商业、商品住宅、金融等完全市场化运作的建设项目)。

第2条本建设用地指标参照《国民经济行业分类》(GB/T4754-2002)、《全国土地分类(试行)》(国土资发[2001]255号)、《城市用地分类与规划建设用地标准》(建设部(90)建标字第322号)的分类系统,对全省主要工业项目、基础设施项目、公用设施项目、公共建筑项目、居住建筑项目、特殊用地项目、其他建设用地项目进行归纳,建立了定额指标和控制指标相结合的指标框架。

2020南京全年土拍年终汇总版

2020年南京土拍盘点2020年1月15日网上交易共计2幅地块,成交2幅。

成交地块总起始价49.75亿元,成交总价56.85亿元,溢价7.1亿元。

成交具体情况如下:N0.2019G107 (秦淮区纟斷城冶居踽阳)起始价27.2 亿元,经过72轮竞争由南京金基东南置业有限公司联合以34.3亿元竞得。

N0.2019G108 (江宁区應麟高新施I®换S以南、光^路I妳地^)起始价22.55亿元,经过1轮竞争由南京星绘恒企业管理有限公司以22.55亿元竞网上交易共计5幅地块,成交5幅。

成交地块总起始价&17亿元,成交总价8.17亿元。

成交具体情况如下:N0.2019G109 (秦淮区夫子庙街道地铁五号线三山街站地块)起始价1.19 亿元,经过1轮竞争由南京地铁资源开发有限责任公司以1.19亿元竞得。

N0.2019G110 (浦口区江浦街道地铁十号卿江东站地块)起始价0.61亿元,经过1轮竞争由南京地铁资源开发有限责任公司以0.61亿元竞得。

NO.2019G111 (江宁区汤山®^游度假区泉都埔以南、纟卸昴以西地块)起始价0.69亿元,经过1轮竞争由南京汤山建设投资发展有限公司以0.69亿元竞得。

NO.2019G112 (江宁区滨3K召初发区江城街旳匕、泰康街以)起始价0.36亿元,经过1轮竞争由南京菁华智能科技发展有限公司以0.36亿元竞NO.2019G113 (江宁区麒晞道东麒2S以东、芝嘉东路阳地块)起始价5.32亿元,经过1轮竞争由南京龙谦实业发展有限公司以5.32亿元竞得。

2020年2月19日网上交易共计1幅地块,成交1幅。

成交地块总起始价33.4亿元,成交总价33.4亿元。

成交具体情况如下:N0.2020G01 (栖霞区燕子矶街道滨江商务区一期地块)起始价33.4亿网上交易共计3幅地块,成交3幅。

成交地块总起始价47.75亿元,成交总价64.15亿元。

成交具体盾况如下:N0.2020G02 ( SW区瞬解华山路以西、滝可路阳LW)起始价6.1 亿元,经过19轮竞争由江苏高力地产集团有限公司以7.9亿元竞得。

2020 年一季度苏州市区房地产分析报告

2020年一季度苏州市区房地产分析报告土地篇土拍大数据统计显示,2020年一季度苏州市区经营性建设用地(不含吴江区)共出让13宗,成交面积67.76万㎡,总成交金额151.69亿元。

其中,高新区3宗、相城区1宗、吴中区6宗、工业园区3宗。

楼面价超万元的地块数量8宗,占比62%;楼面价超2万元的地块有1宗,占比7.7%,均是涉宅类地块。

1.一季度出让金151.69亿元同比减少50.73%2020年一季度经营性建设用地(不含吴江区)出让的13宗地块,与2019年一季度相比,成交金额同比减少了50.73%,成交面积同比减少了44.8万㎡,减少39.80%。

从最近几年一季度土地市场表现来看,2018年一季度土地市场成交量达到峰值,成交面积174.7万方,成交金额453.47亿元。

2.住宅类地块楼面价小幅波动下滑,商住类地块平均楼面价波动上升据土拍大数据统计,2020年一季度苏州市区经营性建设用地的平均楼面价为8983.82元/㎡;与2019年一季度相比,下跌5354.06元/㎡,同比下跌37.34%。

其中,住宅用地平均楼面价为15306.6元/㎡,与2019年一季度相比,下跌1763.75元/㎡,同比下跌10.33%;商住用地平均楼面价为12224.1元/㎡,与2019年一季度相比,上涨450.45元/㎡,同比上涨3.83%;商服用地平均楼面价为574.84元/㎡,与2019年一季度相比,下跌2552.57元/㎡,同比下跌81.62%。

另外,据统计,2020年一季度苏州涉宅类用地的总建筑面积约为104.06万㎡,与2019年一季度的201.35万㎡相比,供应量上有所下降。

3.吴中区成交金额、成交均价最高,高新区成交面积最大从各区域出让情况来看,2020年一季度苏州出让地块主要集中在吴中区、高新区,相城区和工业园区供地相对较少。

其中,高新区成交面积24.12万㎡,位居五区之首,吴中区成交面积21.43万方,仅次于高新区,且吴中区成交金额66.89亿元,远超其他各区。

房地产行业周报:热点城市土拍热度高涨,一季度房地产贷款增速回落

行业评级:看好(维持)报告日期:2021年5月11日房地产行业周报热点城市土拍热度高涨,一季度房地产贷款增速回落房地产行业首席分析师:王嵩SAC执证编号:S0110520110001核心观点目录•板块行情回顾•行业政策动态•重点城市商品房成交•重点城市二手房成交•库存及去化周期•推盘及去化率•土地市场•房价指数•市场资金环境•重点房企4月销售情况•房企融资情况•重点公司估值•近期已陆续完成广州、重庆、杭州、无锡等重点城市的首批土拍,整体表现来看,热点区域地块竞争激烈,多数地块进入竞配建、竞自持阶段,房企拿地利润率走低。

5月10日北京开启首次土地竞拍,首批集中供地的30宗地块均已完成竞价,总成交金额达1109.7亿元,房企间的土储竞争仍趋白热化。

•工行、中行4月28日起在广州地区也开始上调房贷利率,首套、二套房贷利率再上涨10BP ,分别调至5.4%、5.6%;中国建设银行深圳市分行于5月6日下发通知,深圳建行房贷利率首套房贷款利率执行LPR+45BP (相当于5.10%);二套房贷执行LPR+95BP (相当于5.60%),重点城市房贷普遍开启加息浪潮。

•央行公布金融机构一季度贷款投向,2021年一季度增加房地产贷款1.67万亿元,占同期各项贷款增量的21.8%,比上年全年水平低4.6个百分点。

政治局会议继续强调“房住不炒”,首提“防止以学区房等名义炒作房价”,将房价的调控明确到一个较高的政治高度,整体基调依然从严执行。

•投资建议:建议投资者关注龙头地产公司万科A 、保利地产、中国海外发展、碧桂园、华润置地、融创中国以及二线弹性品种新城控股、旭辉控股集团、阳光城、金科股份、中南建设。

周度指数表现年初至今指数表现(申万)房地产指数-1.65%-3.57%上证指数-1.59%-1.56%行业相对涨跌幅-0.06%-2.01%周度指数表现年初至今指数表现恒生指数-1.61% 5.07%内房股(剔除物业板块)-0.44%6.69%相对涨跌幅1.17% 1.62%物业板块-0.75%15.77%相对涨跌幅0.86%10.70%资料来源:Wind ,首创证券上两周(4.26-5.7)申万房地产指数下跌1.65%,沪深300指数下跌2.71%,上证指数下跌1.59%,板块相对上证指数收益为-0.06%,板块表现弱于大盘(13/28名),年初至今申万房地产指数下跌3.57% ,相对上证指数收益为-2.01% ;房地产指数PE (TTM )为8.22倍,沪深300指数PE (TTM )为13.74倍。

武汉市土地市场2020年大数据分析

武汉市 2020 年土地市场大数据分析(2020.10)一、武汉市土地交易市场概况1、土地交易总体概况截止 2020 年11 月底,武汉土地市场共挂牌 144 宗地,共成交128 宗地,成交金额约 1345.18 亿元、成交净用地面积约 1249.18 万㎡、成交建筑面积约 2852.03 万㎡。

相比去年同期成交金额下降7.26%、成交净用地面积上涨 8.61%、成交建筑面积下降 6.54%,因疫情市场基本稳定,整体发展趋势向好。

(图 1 2020 年 1-11 月土地成交情况图)2、居住用地(含具有居住性质)土地交易概况(1)土地市场分析截止 2020 年 11 月底,武汉土地市场共挂牌居住用地(含商住性质)84 宗地,占供应总数的 58.33%;成交金额约 1270.72 亿元、占总成交金额的 94.47%,成交净用地面积约 910.65 万㎡、占总成交净用地面积的 72.90%,成交建筑面积约 2193.77 万㎡、占总成交建筑面积的 76.92%。

(图 2 2020 年 1-11 月土地成交信息汇总图)(2)成交价格分析截止2020年11月底,武汉市(含远城区)居住用地成交平均楼面地价5792.44元/㎡,平均溢价率13.73%(详见表1)。

(表 1 2020 年 1-11 月居住用地性质土地成交信息汇总表)月份成交总建筑面积(万㎡)成交价格(万元)楼面地价(元/㎡)平均溢价率1 月61.3 375420 6124.31 18.00%2 月000.00 0.00%3 月234.45 1068320 4556.71 4.12%4 月76.88 501872 6527.75 5.87%5 月207.49 1462922 7050.57 12.00%6 月319.44 3074927 9625.99 26.00%7 月270.52 130**** ****.19 28.00%8 月552.69 2439951 4414.70 14.00%9 月169.27 714786 4222.76 10.00%10 月160.02 443685 2772.74 24.00%11 月141.71 132**** ****.35 9.00%(3)各区域供应分析截止 2020 年 11 月底,共成交居住用地(含具有居住性质)的建筑面积约 2193.77 万㎡,目前中心城区供地量较比远城区略显疲软,其中中心城区占比为 30.61%,远城区占比为 58.18%,中心城区中汉阳区占比较大,远城区中黄陂区占比较大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年南京土拍盘点2020年1月15日网上交易共计2幅地块,成交2幅。

成交地块总起始价49.75亿元,成交总价56.85亿元,溢价7.1亿元。

成交具体情况如下:NO.2019G107(秦淮区红花街道南部新城怡居东路以北地块)起始价27.2亿元,经过72轮竞争由南京金基东南置业有限公司联合以34.3亿元竞得。

NO.2019G108(江宁区麒麟高新区运粮河东路以南、光华路以东地块)起始价22.55亿元,经过1轮竞争由南京星绘恒企业管理有限公司以22.55亿元竞得。

2020年2月7日网上交易共计5幅地块,成交5幅。

成交地块总起始价8.17亿元,成交总价8.17亿元。

成交具体情况如下:NO.2019G109(秦淮区夫子庙街道地铁五号线三山街站地块)起始价1.19亿元,经过1轮竞争由南京地铁资源开发有限责任公司以1.19亿元竞得。

NO.2019G110(浦口区江浦街道地铁十号线珠江东站地块)起始价0.61亿元,经过1轮竞争由南京地铁资源开发有限责任公司以0.61亿元竞得。

NO.2019G111(江宁区汤山温泉旅游度假区泉都大街以南、经八路以西地块)起始价0.69亿元,经过1轮竞争由南京汤山建设投资发展有限公司以0.69亿元竞得。

NO.2019G112(江宁区滨江经济开发区江城街以北、泰康街以西地块)起始价0.36亿元,经过1轮竞争由南京菁华智能科技发展有限公司以0.36亿元竞得。

NO.2019G113(江宁区麒麟街道东麒路以东、芝嘉东路以北地块)起始价5.32亿元,经过1轮竞争由南京龙谦实业发展有限公司以5.32亿元竞得。

2020年2月19日网上交易共计1幅地块,成交1幅。

成交地块总起始价33.4亿元,成交总价33.4亿元。

成交具体情况如下:NO.2020G01(栖霞区燕子矶街道滨江商务区一期地块)起始价33.4亿元,经过1轮竞争由南京宝能城市发展有限公司以33.4亿元竞得。

网上交易共计3幅地块,成交3幅。

成交地块总起始价47.75亿元,成交总价64.15亿元。

成交具体情况如下:NO.2020G02(建邺区南苑街道华山路以西、清河路以北地块)起始价6.1亿元,经过19轮竞争由江苏高力地产集团有限公司以7.9亿元竞得。

NO.2020G03(建邺区双闸街道河西南部22-1、2号地块)起始价19.9亿元,经过67轮竞争由苏州兆坤房地产开发有限公司以26.5亿元竞得。

NO.2020G04(栖霞区经济技术开发区兴智科技城地块三)起始价21.75亿元,经过81轮竞争由北京亚通房地产开发有限责任公司以29.75亿元竞得。

2020年4月29日网上交易共计5幅地块,成交5幅。

成交地块总起始价117.56亿元,成交总价129.06亿元。

成交具体情况如下:NO.2020G05(秦淮区光华路以南、友谊河路以东地块)起始价65.3亿元,经过39轮竞争由南京铧得房地产开发有限公司以69.1亿元竞得。

NO.2020G06(建邺区江心洲街道生态科技岛13-034地块)起始价24.9亿元,经过60轮竞争由镇江中南新锦城房地产发展有限公司、江苏水利房地产开发有限公司以30.8亿元联合竞得。

NO.2020G07(建邺区楠溪江东街以南、泰山路以西地块)起始价22.2亿元,由南京河西新城建设发展有限公司以22.2亿元竞得。

NO.2020G08(江宁区江宁街道纬二路以北、规划道路以东地块)起始价4亿元,经过43轮竞争由南京三石和骏置业有限公司以5.8亿元和自持租赁住房建筑面积1200平方米竞得。

NO.2020G09(栖霞区仙林街道灵山养老社区地块)起始价1.16亿元,由南京泰康之家养老服务有限公司以1.16亿元竞得。

网上交易共计5幅地块,成交5幅。

成交地块总起始价212.1亿元,成交总价242.4亿元。

成交具体情况如下:NO.2020G10(建邺区河西南部4-1-A地块)起始价32.3亿元,经过113轮竞争由南京金域蓝湾置业有限公司以43.5亿元竞得。

NO.2020G11(建邺区河西南部4-1-B地块)起始价29.4亿元,经过108轮竞争由融政(上海)城市建设发展有限公司以40.1亿元竞得。

NO.2020G12(秦淮区红花街道机场路以南、国际路以东地块)起始价63亿元,由华御航(南京)房地产开发有限公司以63亿元竞得。

NO.2020G13(秦淮区红花街道明匙路以东、机场路两侧地块)起始价68.7亿元,由南京威湛运营管理有限公司,南京威建运营管理有限公司,南京威励商务服务有限公司以68.7亿元联合竞得。

NO.2020G14(雨花台区板桥新城十二期地块)起始价18.7亿元,经过191轮竞争由宝能地产股份有限公司以27.1亿元和自持租赁住房建筑面积21200平方米竞得。

2020年5月20日网上交易共计6幅地块,成交6幅。

成交地块总起始价58.06亿元,成交总价69.04亿元。

成交具体情况如下:NO.2020G15(栖霞区尧化街道尧和路以北、邻安路以东地块)起始价14.9亿元,经过56轮竞争由南京高科置业有限公司以20.4亿元竞得。

NO.2020G16(栖霞区仙林街道鲤鱼山南侧住宅地块一)起始价12.5亿元,经过52轮竞争由南京栖霞建设股份有限公司以17.5亿元和人才房建筑面积200平方米竞得。

NO.2020G17(六合区龙池街道七里楠北侧地块)起始价7.9亿元,经过3轮竞争由南京金科天宸房地产有限公司以8.1亿元竞得。

NO.2020G18(建邺区河西南部19-1、2、3号地块)起始价12.5亿元,由南京曦地鑫科商业管理有限公司以12.5亿元竞得。

NO.2020G19(江宁区谷里街道邻里大道以南、经五路以东地块)起始价1.02亿元,经过15轮竞争由南京万聚建设投资有限公司以1.3亿元竞得。

NO.2020G20(江宁区汤山温泉旅游度假区圣汤大道以北、积玉路以东地块)起始价9.24亿元,由南京乐临商业管理有限公司以9.24亿元竞得。

2020年7月3日网上交易共计7幅地块,成交7幅。

成交地块总起始价184.34亿元,成交总价184.34亿元。

成交具体情况如下:NO.2020G21(玄武区红山街道黑墨营100号南部地块)起始价40.8亿元,由南京晋龙实业发展有限公司以40.8亿元竞得。

NO.2020G22(玄武区红山街道黑墨营101号南地块)起始价30.9亿元,由上海复地北苑实业发展有限公司以30.9亿元竞得。

NO.2020G23(建邺区沙洲街道泰山路139号地块)起始价65.3亿元,由南京颐盛房地产开发有限公司以65.3亿元竞得。

NO.2020G24(栖霞区尧化街道兴智科技城地块一)起始价45.7亿元,由南京万智源置业有限公司以45.7亿元竞得。

NO.2020G25(栖霞区仙林街道大浦塘北侧养老地块)起始价0.45亿元,由中国太平洋人寿保险股份有限公司以0.45亿元竞得。

NO.2020G26(栖霞区栖霞街道仙林高铁加油站地块)起始价0.42亿元,由中国石油天然气股份有限公司江苏南京销售分公司以0.42亿元竞得。

NO.2020G27(江宁区未来科技城新宁溧路以东、白沟路以北地块)起始价0.77亿元,由南京秣陵新市镇建设发展有限公司以0.77亿元竞得。

2020年7月10日网上交易共计7幅地块,成交7幅。

成交地块总起始价116亿元,成交总价135.2亿元。

成交具体情况如下:NO.2020G29(雨花台区铁心桥街道小村B地块)起始价8.5亿元,经过47轮竞争由北海华彰房地产投资有限公司以10.2亿元和人才房建筑面积5800平方米竞得。

NO.2020G30(雨花台区雨花经济开发区凤汇地块)起始价13.6亿元,由南京和彰商务咨询有限公司、南京之玫企业管理咨询有限公司以13.6亿元联合竞得。

NO.2020G31(栖霞区仙林街道、江宁区麒麟街道东麒路、麒麟路西南象限地块一)起始价11.5亿元,经过54轮竞争由南京正高置业发展有限公司以13.8亿和人才房建筑面积6000平方米元竞得。

NO.2020G32(浦口区江浦街道迎江路以南、康安路以东地块)起始价20.8亿元,经过61轮竞争由南京正高置业发展有限公司以25亿元和人才房建筑面积3600平方米竞得。

NO.2020G33(浦口区江浦街道迎江路以南、康盛路以东地块)起始价20亿元,经过58轮竞争由杭州滨棠企业管理有限公司以24亿元和人才房建筑面积3400平方米竞得。

NO.2020G34(江宁区高新园方前南路以南、正方大道以西地块)起始价23.3亿元,经过62轮竞争由北京远东新地置业有限公司以28亿元和人才房建筑面积2800平方米竞得。

NO.2020G35(江宁区开发区研二路以北、科技大道以西地块)起始价18.3亿元,经过24轮竞争由湖南修合地产实业有限责任公司、常州路劲房地产开发有限公司以20.6亿元联合竞得。

2020年7月15日网上交易共计9幅地块,成交9幅。

成交地块总起始价132.3亿元,成交总价148.5亿元。

成交具体情况如下:NO.2020G36(鼓楼区方家营以南、城河北路以西地块)起始价20.5亿元,由南京佳奥房地产开发有限公司以24.6亿元和人才房建筑面积8400平方米竞得。

NO.2020G37(雨花台区雨花经济开发区凤汇地块二)起始价12.6亿元,由南京之玫企业管理咨询有限公司,南京和彰商务咨询有限公司以12.6亿元联合竞得。

NO.2020G38(栖霞区尧化街道新尧路以东、新城路以北地块)起始价6.5亿元,由南京融嘉熠贸易有限公司以7.8亿元和人才房建筑面积200平方米元竞得。

NO.2020G39(栖霞区尧化街道尧辰路以东、栖霞大道以南地块)起始价5.5亿元,由南京弘阳瑞尚房地产开发有限公司以6.6亿元和人才房建筑面积1800平方米竞得。

NO.2020G40(浦口区江浦街道迎江路以南、康健路以东地块)起始价21.5亿元,由南京弘阳瑞尚房地产开发有限公司以25.8亿元和人才房建筑面积2000平方米竞得。

NO.2020G41(江宁区开发区吉印大道以东、秣周路以北地块)起始价22.5亿元,由浙江宇润企业管理有限公司以27亿元和人才房建筑面积4200平方米竞得。

NO.2020G42(江宁区高新园方前大道以南、正方大道以西地块)起始价18.2亿元,由济南中海城房地产开发有限公司以21.9亿元和人才房建筑面积3600平方米竞得。

NO.2020G43(江宁区滨江开发区兴城路以南、弘利北路以东地块)起始价10.5亿元,由南京新城万嘉房地产有限公司以10.5亿元竞得。

NO.2020G44(江宁区滨江开发区兴城路以南、中元北路以西地块)起始价11.7亿元,由南京新城万嘉房地产有限公司以11.7亿元竞得。

2020年9月17日网上交易共计9幅地块,成交9幅。

成交地块总起始价82.43亿元,成交总价18.33亿元。