《各地区的国内生产总值的影响因素 》 计量经济学论文(eviews分析)

《计量经济学》课程论文-影响我国农业总产值因素的实证分析

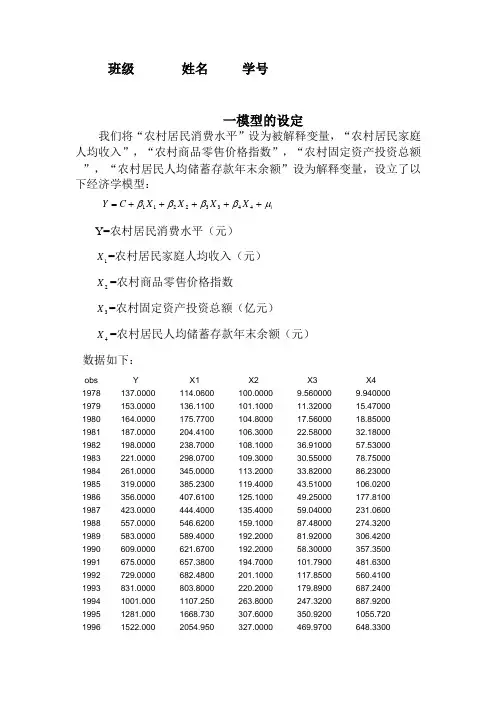

班级 姓名 学号一模型的设定我们将“农村居民消费水平”设为被解释变量,“农村居民家庭人均收入”,“农村商品零售价格指数”,“农村固定资产投资总额”,“农村居民人均储蓄存款年末余额”设为解释变量,设立了以下经济学模型:i X X X X C Y μββββ+++++=44332211Y=农村居民消费水平(元)1X =农村居民家庭人均收入(元) 2X =农村商品零售价格指数3X =农村固定资产投资总额(亿元) 4X =农村居民人均储蓄存款年末余额(元)数据如下:obs Y X1 X2 X3 X4 1978 137.0000 114.0600 100.0000 9.560000 9.940000 1979 153.0000 136.1100 101.1000 11.32000 15.47000 1980 164.0000 175.7700 104.8000 17.56000 18.85000 1981 187.0000 204.4100 106.3000 22.58000 32.18000 1982 198.0000 238.7000 108.1000 36.91000 57.53000 1983 221.0000 298.0700 109.3000 30.55000 78.75000 1984 261.0000 345.0000 113.2000 33.82000 86.23000 1985 319.0000 385.2300 119.4000 43.51000 106.0200 1986 356.0000 407.6100 125.1000 49.25000 177.8100 1987 423.0000 444.4000 135.4000 59.04000 231.0600 1988 557.0000 546.6200 159.1000 87.48000 274.3200 1989 583.0000 589.4000 192.2000 81.92000 306.4200 1990 609.0000 621.6700 192.2000 58.30000 357.3500 1991 675.0000 657.3800 194.7000 101.7900 481.6300 1992 729.0000 682.4800 201.1000 117.8500 560.4100 1993 831.0000 803.8000 220.2000 179.8900 687.2400 1994 1001.000 1107.250 263.8000 247.3200 887.9200 1995 1281.000 1668.730 307.6000 350.9200 1055.720 19961522.0002054.950327.0000469.9700648.33001997 1641.000 2286.010 333.9000 589.3400 803.0600 1998 1642.000 2405.320 324.9000 609.7200 962.4300 1999 1803.000 2441.500 317.4000 613.6100 1231.410 2000 1848.000 2478.860 313.9000 635.4400 1499.620 2001 1912.000 2603.600 314.5000 659.3700 1770.520 2002 1987.000 2685.160 313.2000 673.0000 2135.140 2003 2042.000 2853.290 314.5000 705.1800 2806.230 2004 2167.000 3171.060 327.1000 776.7800 3524.830 20052449.0003481.640331.0000831.93003960.430资料来源:《河北经济年鉴2006》,《河北农村统计年鉴》二参数估计模型为i X X X X C Y μββββ+++++=44332211Y=农村居民消费水平(元)1X =农村居民家庭人均收入(元) 2X =农村商品零售价格指数3X =农村固定资产投资总额(亿元)4X =农村居民人均储蓄存款前期年末余额(元) 用Eviews 估计结果为:Dependent Variable: Y Method: Least Squares Date: 12/18/08 Time: 13:21 Sample: 1978 2005 Included observations: 28C -119.2490 42.29552 -2.819424 0.0097 X1 0.312012 0.166321 1.875962 0.0734 X2 2.398765 0.402314 5.962415 0.0000 X3 0.371205 0.502295 0.739019 0.4674 X40.0915880.0291243.1447900.0045 R-squared0.995968 Mean dependent var 989.2143 Adjusted R-squared 0.995267 S.D. dependent var 756.4193 S.E. of regression 52.04132 Akaike info criterion 10.90239 Sum squared resid 62290.88 Schwarz criterion 11.14028 Log likelihood -147.6334 F-statistic 1420.292 Durbin-Watson stat1.158600 Prob(F-statistic)0.000000Y=119.249+0.3120121X +2.3987652X +0.3712053X +0.0915884XT: (-2.819424) (1.875962) (5.962415) (0.739019) (3.144790)20.995968R = 20.995267R = F=1420.292三 检验及修正1.经济意义检验从上表中可以看出,2X 符号为正,但由经验得知,“农村居民消费指数”与“农村商品零售价格指数”关系紧密,故不应剔除.而6X 虽然在理论上说不通,但却符合中国现实的国情,应保留,其意义将在第四部分加以阐述。

对国内生产总值的影响计量经济学分析

对国内生产总值的影响计量经济学分析——基于三大产业因素经济学院12级经济学3班20121190 郭靖【摘要】:经济的增长离不开产业的发展,要明确我国三大产业对经济的贡献率,从而合理调整,制定出合理的产业政策,促进国民经济又好又快发展。

同时,本文采用1978年至2010年的统计数据,通过建立多元线性回归模型,运用Eviews软件,分析三大产业对经济的贡献率的高低,从而根据结果来调整产业结构,促进国民经济又好又快发展。

【关键词】:国内生产总值三大产业贡献率计量分析一、问题的提出国内生产总值(Gross Domestic Product,简称GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,常被公认为衡量国家经济状况的最佳指标。

它不但可反映一个国家的经济表现,还可以反映一国的国力与财富。

世界各国把各种产业划分为三大类:第一产业、第二产业和第三产业。

第一产业是指提供生产资料的产业,包括种植业、林业、畜牧业、水产养殖业等直接以自然物为对象的生产部门,有些虽然是工业,但是并不是加工产业,例如采矿业是直接提供矿产但是并不加工,所以采矿业是属于第一产业的。

第二产业是指加工产业,利用基本的生产资料进行加工并出售。

第三产业又称服务业,它是指第一、第二产业以外的其他行业。

第三产业行业广泛。

包括交通运输业、通讯业、商业、餐饮业、金融保险业、行政、家庭服务等非物质生产部门。

要想发展经济,增加国内生产总值就要调整产业结构,优化产业结构,促进三大产业的协调发展。

所以,我们要通过建立多元回归模型,进行数据分析得出三大产业对国内生产总值的贡献率,来合理调整产业结构,这样才能促进经济又好又快发展,早日实现社会主义现代化建设。

二、模型的建立:(一)、数据的搜集表一1978年至2010年国内生产总值以及三大产业累计表单位:亿元为了更好地分析各产业以及人口对国内生产总值的影响,计算出三大产业及国内生产总值的增长率,如表二1979年至2010年国内生产总值以及三大产业等环比增长率累计表单位:%(二)、模型的初步建立通过对数据的观察,根据搜集的1978年至2010年的统计数据,建立模型。

eviews作业报告国内生产总值的影响因素分析

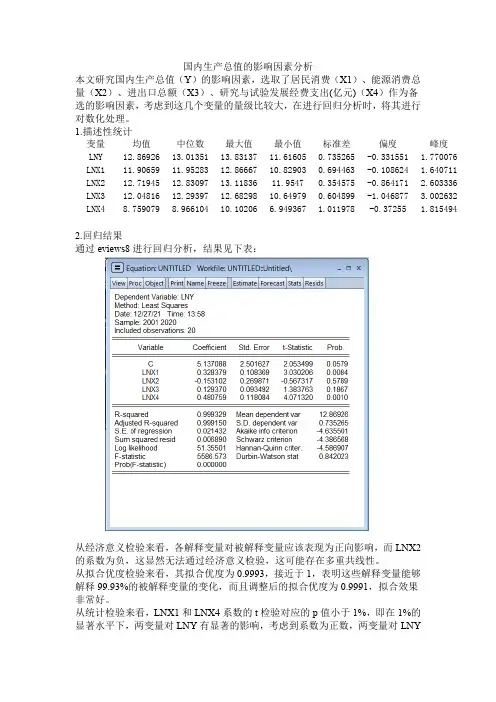

国内生产总值的影响因素分析本文研究国内生产总值(Y)的影响因素,选取了居民消费(X1)、能源消费总量(X2)、进出口总额(X3)、研究与试验发展经费支出(亿元)(X4)作为备选的影响因素,考虑到这几个变量的量级比较大,在进行回归分析时,将其进行对数化处理。

1.描述性统计变量均值中位数最大值最小值标准差偏度峰度LNY 12.86926 13.01351 13.83137 11.61605 0.735265 -0.331551 1.770076 LNX1 11.90659 11.95283 12.86667 10.82903 0.694463 -0.108624 1.640711 LNX2 12.71945 12.83097 13.11836 11.9547 0.354575 -0.864171 2.603336 LNX3 12.04816 12.29397 12.68298 10.64979 0.604899 -1.046877 3.002632 LNX4 8.759079 8.966104 10.10206 6.949367 1.011978 -0.37255 1.8154942.回归结果通过eviews8进行回归分析,结果见下表:从经济意义检验来看,各解释变量对被解释变量应该表现为正向影响,而LNX2的系数为负,这显然无法通过经济意义检验,这可能存在多重共线性。

从拟合优度检验来看,其拟合优度为0.9993,接近于1,表明这些解释变量能够解释99.93%的被解释变量的变化,而且调整后的拟合优度为0.9991,拟合效果非常好。

从统计检验来看,LNX1和LNX4系数的t检验对应的p值小于1%,即在1%的显著水平下,两变量对LNY有显著的影响,考虑到系数为正数,两变量对LNY表现为显著的正向影响,面LNX2和LNX3则无法通过10%的显著性t检验,这表明两者对LNY无显著影响,当然这有可能是因为多重共线性的问题。

计量经济学期末课程论文设计 对我国GDP影响因素的分析---精品管理资料

广西工学院2011-2012学年第一学期期末课程论文设计科目金融计量经济学课题对我国GDP影响因素的分析任课教师杨毅班级国贸091班姓名二○一二年元月对我国GDP影响因素的分析(研究范围:城镇、农村人均收入、恩格尔系数以及就业人数)【摘要】:运用1990—2009年我国城镇、农村人均收入,恩格尔系数以及就业人数的数据,建立了ARLM、古典线性回归模型,通过OLS回归、怀特异方差检验、BG自相关检验、非正态检验、多重共线性分析、RESET检验、邹至庄检验等实证分析了城镇、农村人均收入、恩格尔系数以及就业人数对我国GDP影响.通过这一系列统计分析和检验方法,拟合出比较优良的GDP模型,得出1990—2009年间我国经济增长的情况。

由此来分析所选取的这四个变量对GDP的贡献情况,结合当前我国宏观经济形势,找出目前经济发展存在的问题,从而找出相应的对策。

【关键词】:GDP 恩格尔系数影响因素回归分析一、引言改革开放以来,中国经济取得了令全世界震惊的巨大成就,持续25年年均增长率超过9%,经济总规模已经稳居世界第四。

2010年中国经济增长率更是高达10%。

因此,许多专家学者指出,我国目前的经济形势是上世纪90年代中期以来最好的。

由此可见,GDP作为现代国民经济核算体系的核心指标,它的总量可以反映一个国家和地区的经济发展及人民的生活水平,其结构可反映社会生产与使用,投资与消费之间的比例关系及宏观经济效益,对于经济研究、经济管理都具有十分重要的意义。

尤其从1985年我国开始正式统计GDP后,它就越来越受到人们的关注。

GDP的核算中有许多因素在起着作用,为此,本文对国内生产总值GDP的影响因素作计量模型的实证分析,以期分析各影响因素对经济增长的贡献情况,结合我国当前的宏观经济形势,对国家宏观经济政策提出一点自己的看法.二、建模分析1、数据收集从《中国统计年鉴》得到我国1990—2009年国内生产总值GDP、我国城镇、农村人均收入,恩格尔系数以及就业人数的统计数据,如表1所示。

计量经济学论文-对中国经济增长影响因素的实证分析.

计量经济学论文对中国经济增长因素的分析学院:国际经济与贸易学院专业:国际经济与贸易班级: 140107姓名:张印学号: 201434001147目录摘要 (3)1.引言 (3)2.数据收集和模型的建立 (4)2.1理论模型的确定 (4)2.2 建立初始模型——OLS (8)3.模型经济意义分析与预测 (14)4.结论 (14)4.1主要结论 (14)4.2政策建议 (15)参考文献 (15)摘要:自改革开放以来,中国的社会经济进行了三十多年的高速增长。

本论文以1980-2014年的三十五年间中国经济增长因素为数据,运用计量经济学、西方经济学和Eviews软件相关知识,以及时间序列数据模型和多元线性回归等分析方法。

通过分析资本、劳动力、消费对国内生产总值(GDP)的影响,建立计量经济学模型,定量分析,模型检验,最终得出结论,以论述对我国经济增长产生影响的种种因素。

关键词:投资、劳动力、消费、就业、经济增长。

Abstract:Since the reform and opening up, China's social economy has been procced thirty years of rapidly growth. This paper takes 1980-2014 thirty-five years Chinese economic growth factors for the data, using econometrics, western economics and Eviews software related knowledge, analysis and time series data model and multiple linear regression method. Through the analysis of capital and labor, consumption of gross domestic product (GDP) effect, the establishment of econometric models, quantitative analysis, model checking, finally draws the conclusion, to discuss the influence of various factors on economic growth in china.Key words:Investment、Labor、Consumption、Employment and Economic growth.1.引言经济增长通常是指在一个较长的时间跨度上,一个国家人均产出(或人均收入)水平的持续增加。

计量经济学论文(影响农业总产值的因素分析)

计量经济学论文(影响农业总产值的因素分析)LT渐减少的局面,加上近年来各种自然灾害频发,比如西南地区的缺水危机和长江中下游的缺水危机,致使粮食危机也可能将要显现出来。

中国已是一个有着13亿人口的农业大国,农业生产在整个国民经济结构中占有举足轻重的地位,我国的农业发展也深受人口和经济发展的压力。

根据联合国粮农组织1989年生产年鉴,我国全年谷物总产3.65亿吨,位居世界第一,但是若按人口平均,则我国平均每人谷物产量327公斤,低于年度世界人均的358公斤水平,更是远远低于美国1146公斤的人均水平。

如果我国的农业不发展,则会使我国的农民和农村人口无法摆脱贫困,也将会严重的妨碍我国整个国民经济的发展。

那么,在如今我国农业落后的情况下,该如何才能更好的发展农业?怎样发展才能更好的满足我国人口对于粮食的需求?针对这些问题,本文收集了从1995年至2009年中国农业生产总值,及各种农业投入,并加以数据分析及比较数据分析,讨论影响农业总产出的主要因素是什么及这些因素的发展变化。

一、问题的提出(一)总论20世纪即将过去,在20世纪的后50年,在中国共产党的领导下,我国农业发展取得了举世瞩目的成就。

但随之而来的各种矛盾也不断加剧,比如用地矛盾不断显现出来,工业抢占农业用地,城市发展不断占用耕地,从而使我国的农业用地不断减少,中国的粮食安全问题渐渐凸显。

但是好在政府提出了确保十八亿亩耕地的红线,才不至于让中国真正面临粮食危机。

而且近年来我国粮食连续几年丰收,农业年产值也不断增加,从1995年11884.6亿元到2009的30661.1亿元,几乎增长了近三倍左右,这不能不说是一个重大的进步。

农业生产上的成就与我国政府重视农业生产有关,而且还与中国经济的不断发展有关,工业的发展为农业的发展提供了动力,农用机械的增加,各种水利设施的建设,与化肥的用量都有很大的关系。

但是这些因素中那些是主要因素,哪些是次要因素也是一个值得研究的问题,因为只有了解哪些是主要影响因素,就把大部分生产成本投入到这个方面上,才能起到四两拨千斤的作用。

计量经济学论文范文

计量经济学论文范文本文旨在通过实证分析,探讨影响我国自1988年至2007年税收收入的主要因素。

选取国内生产总值、财政支出和零售商品物价水平作为自变量,并利用EVIEWS软件对计量模型进行参数估计和检验。

最终得出结论,即国内生产总值、财政支出和零售商品物价水平三者均对我国税收收入有很大影响。

二、研究背景和意义税收是我国财政收入的基本因素,对我国经济的发展具有重要影响。

近年来,我国税收收入呈现快速增长的趋势,这引起了人们的广泛关注。

因此,对税收增长进行因素分析和预测分析非常重要,可以帮助研究我国税收增长规律,制定经济政策,促进经济的可持续发展。

三、研究方法和数据来源本文采用计量经济学方法,选取国内生产总值、财政支出和零售商品物价水平作为自变量,利用EVIEWS软件对计量模型进行参数估计和检验。

数据来源为国家统计局和财政部公布的相关数据。

四、实证结果分析通过实证分析,得出结论:国内生产总值、财政支出和零售商品物价水平三者均对我国税收收入有很大影响。

其中,国内生产总值的影响最大,其次是财政支出,零售商品物价水平的影响最小。

五、结论和建议本文的研究结果表明,国内生产总值、财政支出和零售商品物价水平是影响我国税收收入的主要因素。

因此,政府应当注重经济增长,加强财政支出管理,控制通货膨胀,以提高税收收入水平。

同时,也需要进一步研究税收增长的规律,为制定经济政策提供科学依据。

影响税收收入的因素有很多,但主要的因素可能包括以下几个方面。

首先,从宏观经济角度看,经济整体增长是税收增长的基本源泉,而国内生产总值是反映经济增长的重要指标。

其次,公共财政需求对税收收入有很大的影响,社会经济的发展和社会保障的完善等对公共财政提出了要求。

第三,物价水平对税收收入也有很大的影响,因为我国的税制结构以流转税为主,与现行价格计算的GDP等指标和经营者的收入水平都与物价水平有关。

最后,税收政策因素也会对税收增长速度产生影响。

我国自1978年以来经历了两次大的税制改革,但税制改革对税收增长速度的影响不是非常大。

计量经济学论文(eviews分析)计量经济作业

计量经济学论文(eviews分析)计量经济作业计量经济学论文(EViews分析)导言计量经济学是一门研究经济现象及其相互关系的学科,通过运用统计学方法和经济学理论,对经济数据进行分析和解释。

在本篇论文中,我们将运用EViews软件进行计量经济分析,以探讨某一经济问题的核心要素和关系。

第一部分:数据收集与描述性统计在这一部分中,我们将介绍数据的来源和收集方法,并进行描述性统计分析,以便了解数据的基本特征。

数据来源和收集方法我们收集了关于某国家的宏观经济数据,包括国内生产总值(GDP)、物价指数、失业率、人口数量等。

这些数据可以通过政府统计局、国际组织或经济学研究机构的报告来获取。

描述性统计分析在这一部分,我们将计算各个变量的平均值、标准差、最小值、最大值和偏度等统计指标,并绘制相应的直方图和散点图,以便对数据的分布和相关关系有更直观的了解。

第二部分:计量经济模型的建立与估计在这一部分中,我们将构建计量经济模型,并通过使用EViews软件进行参数估计,以分析各个变量之间的关系。

模型的建立根据我们对经济问题的研究目标和数据的特点,我们选择了某一计量经济模型,以解释变量Y与自变量X1、X2之间的关系。

在模型中,我们还考虑了可能的误差项。

参数估计使用EViews软件,我们可以通过最小二乘法对模型进行参数估计。

这将帮助我们确定各个变量的系数估计值,并评估其统计显著性。

模型诊断在参数估计后,我们将进行模型的诊断检验,以评估模型的拟合优度和误差项的符合性。

通过观察残差图和假设检验等方法,我们可以确定模型是否符合计量经济学的基本假设。

第三部分:计量经济模型的解释与预测在这一部分中,我们将解释计量经济模型的估计结果,并利用该模型进行未来情景的预测。

模型解释通过对模型中各个变量的系数估计进行解释,我们可以理解自变量与因变量之间的经济关系,并得出相应的经济学解释。

模型预测利用模型的参数估计结果和最新的经济数据,我们可以进行未来情景的预测。

计量经济学论文-影响GDP增长的因素研究分析

计量经济学论文-影响GDP增长的因素分析————————————————————————————————作者:————————————————————————————————日期:经济与管理学院计量经济学论文影响四川省GDP增长的因素分析班级:15金融一班姓名:肖钰学号:201501120344指导老师:叶成徽影响四川省GDP增长的因素分析专业年级:15金融一班学号:201501120344 姓名:肖钰摘要:随着中国经济进入新常态,经济增速提档幻速,探索经济增长影响因素便很有必要。

而国内生产总值也即GDP,是衡量一个国家或者一个地区经济发展水平的常用指标。

四川省作为中国西部第一经济大省,一直是中国西部经济的风向标和领头羊。

本文旨在采用多元线性回归法对 1993-2016年四川省地区生产总值的相关因素进行研究,分析居民消费水平、进出口总额、资本形成率对四川省地区生产总值的影响,建立计量模型,寻求这些变量与四川省地区生产总值的数量关系,进行定量分析,并对模型进行检验。

关键词:地区生产总值居民消费水平进出口总额资本形成率一、文献综述(一)经济增长理论经济增长是指一个国家生产商品和劳务能力的扩大。

在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值和国内生产总值的(GDP)的增长来计算。

经济增长是经济学研究的永恒主题。

古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。

现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。

GDP核算有三种方法,即生产法、收入法、支出法,三种方法从不同的角度反映国民经济生产活动成果,理论上三种方法的核算结果相同。

生产法是从生产的角度衡量常住单位在核算期内新创造价值的一种方法,即从国民经济各个部门在核算期内生产的总产品价值中,扣除生产过程中投入的中间产品价值,得到增加值。

核算公式为:增加值=总产出-中间投入。

收入法是从生产过程创造收入的角度,根据生产要素在生产过程中应得的收入份额反映最终成果的一种核算方法。

计量经济学论文(eviews分析)计量经济作业

计量经济学论文(eviews分析)计量经济作业计量经济学论文分析的重要性不言而喁。

在经济学领域中,计量经济学是一门研究经济现象的学科,通过数学模型和统计分析对经济数据进行量化分析,以揭示经济规律和探寻经济发展规律。

eviews是一个专门用于时间序列分析和计量经济学建模的软件工具,广泛应用于经济学研究和金融领域。

在进行计量经济学论文分析时,首先需要明确研究问题和假设,然后收集相关数据。

随后,利用eviews软件对数据进行清洗和整理,进行描述性统计分析,绘制图表,进行回归分析等。

通过计量经济学方法,可以验证假设、识别变量之间的关系、预测未来趋势等。

举例来说,假设我们要研究某国家的经济增长与通货膨胀之间的关系。

首先,我们收集相关数据,包括国内生产总值(GDP)、通货膨胀率等。

然后,利用eviews软件导入数据,进行描述性统计分析,观察数据的分布特征。

接下来,可以进行回归分析,建立经济增长与通货膨胀之间的模型,分析它们之间的关系及影响因素。

在计量经济学论文中,需要注重数据的准确性和分析的科学性。

同时,也需要注意论文的结构和组织,合理安排内容,确保表达清晰,逻辑严谨。

最后,对研究结果进行讨论和总结,提出建议和展望,为相关研究和政策制定提供参考。

综上所述,计量经济学论文分析是一项复杂而重要的研究工作,需要研究者具备扎实的理论基础和专业的技能。

利用eviews软件进行数据分析和建模,可以帮助研究者更好地理解经济现象、揭示规律、做出预测,为经济学研究和实践提供理论支持和决策依据。

愿更多的学者和研究人员投身于计量经济学领域,不断推动学科进步和实践应用,为经济发展和社会进步做出贡献。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计量经济学作业

各地区的国内生产总值的影响因素

班级:

姓名:

学号:

时间:

内容摘要:各地区国内生产总值受多种因素影响,根据全国31个省市的相关经济变量数据,对其进行计量分析。

应用计量经济学所学知识对根据经济理论选取的影响各地区国内生产总值的各因素进行分析、检验,并对其影响程度的大小进行定量分析,进一步明确和完善相关的经济学知识。

本文选取2009年的相关数据

关键词:生产总值消费性支出固定资产投资各地税收收入净出口

一、前言:

我国各地区居民的消费支出、固定资产的投资、净出口及各地区税收收入在很大程度上决定了当地的生产总值。

现利用计量经济学中的知识对此进行分析,研究各影响因素的影响程度。

二、模型的选择与建立

我选择了四个解释变量对我国2008年各地区的GDP进行分析,并利用计量经济学方法对所建立模型进行定量分析。

模型的变量选择如下:

Y---生产总值(亿元)X1----居民消费性支出(元)X2----固定资产投资(亿元)X3----各地税收收入(亿元)X4----各地净出口(万美元)模型的变量数据如下:

3561.56 9048.29 2412.02 311.71 135661.20 州

云

5692.12 10201.81 4526.37 548.11 451325.20 南

西

394.85 9034.31 378.28 18.51 37547.10 藏

陕

7314.58 10705.67 6246.90 532.80 398814.90 西

甘

3166.82 8890.79 2363.00 176.04 73551.20 肃

青

1018.62 8786.52 798.23 70.17 25187.60 海

宁

1203.92 10280.00 1075.91 90.74 74293.00 夏

新

4183.21 9327.55 2725.45 301.13 1093456.30 疆

由散点图知,Y与X1、X2、x3、X4呈现性关系,所以设模型为

Y=β0+β1x1+β2x2+β3x3+β4x4+μ

三、,模型参数估计与回归结果分析

Y与X1、X2、X3、X4的回归分析结果如下:

Y=1433.68-0.15X1+1.07X2+1.96X3+0.00047X4

(0.64) (-0.65) (9.38) (1.15) (4.65)

R2=0.973521R- 2=0.969447 F=238.9774 D.W.=1.836524 (一)经济意义检验

从经济意义上说,各地区的生产总值Y与固定资产投资X2、各地税收收

入X3、各地净出口X4成正相关。

但是X1的系数是负的,表明居民消费性支出每上升一个百分点,GDP生产总值将下降0.15个百分点,不符合实际意义,所以删去X1这个变量。

(二)统计检验

由回归结果表明,R2和调整R2的值都接近于1,表明模型的拟合优度较好。

在α=0.05的显著性水平下,自由度n-k-1=26的t统计量的临界值为tα/2(26)=2.056,x2、x4的t值大于该临界值,所以x2、x4在95%的水平下影响显著,通过了变量显著性检验。

F统计量的临界值为F0.05(4,26)=2.74,F大于该临界值,所以模型的线性关系在95%的置信水平下显著成立。

(三)计量经济学检验

1、多重共线性检验:

X1、X2、X3、X4的相关系数如下表:

X1 X2 X3 X4

X1 1 0.24012 0.7916 0.6674

X2 0.24012 1 0.66113 0.5071

X3 0.7916 0.6611 1 0.9012

X4 0.6674 0.5071 0.9012 1

由表中数据可知X1、X2、X3、X4可能存在高度相关性

(1)做Y与X1的回归,结果如下:

Y=-6554.045+1.488X1

(-1.1295)(3.076)

R2=0.245966R- 2=0.219965 F=9.459825 D.W.=1.691451(2)作y与x2的回归,结果如下:

Y=-741.76+1.628x2

(-0.556) (10.407)

R2=0.788787R- 2=0.781504 F=108.302 D.W.=1.975

(3)作y与x3的回归,结果如下:

Y=2401.974+9.896x3

(2.11) (10.01)

R2=0.775543R- 2=0.767803 F=100.2005 D.W.=1.399332 (4)作y与x4的回归,结果如下:

Y=7029.52+0.00096x4

(6.67)(7.692)

R2=0.671093R- 2=0.659751 F=59.17 D.W.=1.382

由此可见,Y受X2的影响最大,所以选(2)为初始的回归模型。

(5)做Y与X2、X1的回归,结果如下:

R2=0.873569

(6)作y与x2、x3的回归,结果如下

R2=0.941792

(7)作y与x2、x4的回归,结果如下

R2=0.971909

由此可得X2、X4的拟合度最好。

(8)做Y与X2、X4、X1的回归,结果如下:

R2=0.972164

(9)做Y与X2 、X1、X3的回归,结果如下:

R2=0.951473

(10)做Y与X3、X2、X4的回归,结果如下:

R2=0.973095

(11)已知Y与X1、X3、X2、X4的回归为:

R2=0.973521

由此可得X2、X4拟合度最好,所以通过逐步回归后模型为Y=260.4758+1.166709X2+0.000582X4

2、异方差性检验:

E2与x2的散点图如下:

说明e2与x2存在单调递增型异方差性。

E2与X4的散点图如下:

说明e2与x2存在复杂型异方差性;

进行怀特检验后可得:

可知

P=0.1568%<5%,所以确定存在异方差性。

已知Y 与X2、X4的回归方程为:

对Y与X2、X4的方程异方差性调整后得到:

可以看出修正后模型的拟合优度及D.W.值均有所提高。

所以最终得到模型为:Y=89.06516+1.192841X2+0.000606X4

(3)序列相关检验:

对其进行序列相关检验,结果如下:

可以看出不存在序列相关,修正异方差性后的Y 与X2、X4的回归方程中可得D.W.=2.205041

进行消除一阶序列相关,可得方程如下:

可以看出,序列相关修正后,解释变量的T统计量的概率却上升到快接近于1,所以不合理。

所以无需再进行序列相关修正。

四、结论:

本次计量结果得到模型:Y=89.06516+1.192841X2+0.000606X4【已知Y---生产总值(亿元)X1----居民消费性支出(元)X2----固定资产投

资(亿元)X3----各地税收收入(亿元)X4----各地净出口(万美元)】

表明各地区生产总值与固定资产投资和各地净出口有相关关系,且固定资

产投资每增加一个百分点,生产总值上升1.192841个百分点;各地净

出口每增加一个百分点,生产总值上升0.000606个百分点。

而与居民

消费性支出、各地税收收入没有太显著的相关关系。

可以看出,要提高各

地区的生产总值应适当提高固定资产投资,增加各地净出口;尽管如此,

我们也不能只为了增加生产总值而一味提高固定资产投资,忽略其他投

资;或者一味增加出口,这样对我国经济全面性发展也不一定是有利的。

所以我们还应该继续分析,进行多方面比较,争取全面可持续的发展和提

高经济。

数据来源:国家统计局

2011年11月29日星期二。