我国近三年税收结构明细

税收结构

年 财 政 总 税收收 国 内 国 内 营 业 企 业 个 人 关

份 收入 入

增 值 消费 税

所得 所 得 税

税

税

税税

19 11444. 10682. 3881. 820. 1668. 811. 413. 562.

99

08

58

87 66

56 41 657 23

20 13395. 12581. 4553. 858. 1868. 999. 659. 750.

国家干预经济,实现经济稳定增长,主要的手段就是财政政策和货币政策, 而税收是财政政策最主要的工具之一,因此,对税收结构的研究是非常重要和有 必要的。通过国家税收结构的分析,可以看出一个国家财政政策实施的效果以及 合理性,总结上个经济周期的经验为下一个财政年度的政府预算提供基础。

我国现行的税收制度主要是:我国共有增值税、消费税、营业税、企业所得 税、个人所得税、资源税、城镇土地使用税、房产税、城市维护建设税、耕地占 用税、土地增值税、车辆购置税、车船税、印花税、契税、烟叶税、关税、船舶 吨税、固定资产投资方向调节税等 19 个税种;在 2000 年固定资产投资方向调节 税暂停征收;17 个税种由税务部门负责征收;关税和船舶吨税由海关部门征收, 另外,进口货物的增值税、消费税也由海关部门代征。在这些税种中,最主要的 税种是增值税、消费税、营业税、企业所得税、个人所得税和关税,因此,下面 将针对 1999 年至 2011 年的税收收入来进行我国税收结构的分析。 二、税收结构分析

35

79 .94 .27

39 5.63 .31 .95

20 68518. 59521. 18481 4761 9013. 1153 3949 1483

09

关于我国税制结构的分析

关于我国税制结构的分析作者:魏子力来源:《时代经贸》2012年第04期【摘要】税制结构是税收理论研究中的一个重要问题,随着我国社会主义市场经济体制的不断完善,以及经济全球化的不断发展,我国目前的税制结构是否适合经济发展的要求成为一个不可回避的问题。

文章通过对不同的税制结构进行分析,并通过分析我国目前的税制结构从而论证了双主体的税制结构适合我国经济的发展。

【关键词】税制结构;经济全球化;市场经济发展税制结构是指一国税收体系的整体布局和总体结构,是国家根据当时经济条件和发展要求,在特定税收制度下,由税类、税种、税制要素和征收管理层次所组成的,分别根据经济发展中的主次进行设置相互协调、相互补充的税种所组成的税制总体格局。

税收制度是税种的构成及各税种在税制结构中所占地位进行分析的基础,是构成税制的各税种在社会再生产中的分布状况及相互之间的比重关系的决定因素。

税制结构是否合理,是税收制度是否健全与完善、税收作用能否充分发挥的前提。

因此,税收制度的选择对国家的经济发展十分重要。

一、税制结构及其特点分析(一)以商品劳务税为主体的税制结构以商品劳务税为主体的税制结构模式,是指在整个税制体系中,以商品劳务税作为主体税,其所占比重较大,并起主导作用。

绝大多数发展中国家,少数经济发达国家实行这种税制结构模式。

以商品劳务税为主体的税制结构的特点:首先以商品劳务税为主体有利于筹集财政收入。

商品劳务税伴随着商品流转行为的发生而及时课征,不受成本费用变化的影响,税收收入比较稳定,并随着经济的自然增长而增长,因此有利于财政收入的提高。

其次,商品劳务税有利于发挥市场机制的基础性作用,可以提高社会效率。

再次,商品劳务税进行转嫁税负时,只有产品被社会所承认才能得以转嫁。

此外,商品劳务税征管容易,易于管理,征收费用低。

(二)以所得税为主体的税制结构以所得税为主体的税制结构是指以所得税为主体税,起主导作用,其他类型的税收起辅助作用。

又可以分为以个人所得税为主体、以企业所得税为主体和以社会保险税为主体。

最新我国前三季度税收收入情况汇总

2013年我国前三季度税收收入情况2013年我国前三季度税收收入情况一、前三季度税收收入增长的总体情况2013年1-9月,全国实现税收收入84412.11亿元,同比增长9%,完成年度预算的77.3%。

(一)前三季度税收收入增长的主要特点一是税收总收入平稳增长,与去年同期相比略有加快。

1-9月税收总收入同比增长9%,比去年同期加快0.4个百分点。

二是主体税种收入增长情况差异较大。

1-9月,国内增值税和个人所得税增速加快,比去年同期增速分别加快2.4和19.2个百分点;企业所得税增速与去年同期基本持平;营业税和消费税增速分别回落1.2和7个百分点。

三是进口税收增速明显回落且呈负增长。

1-9月,进口货物增值税消费税和关税同比分别下降10.4%和10.8%,比去年同期增速分别回落14.1和16个百分点。

四是房地产保有环节税收收入增速回落,交易环节税收收入增速加快。

1-9月,房产税、城镇土地使用税增速比去年同期分别回落13.3和17个百分点;房地产营业税和契税增速比去年同期分别加快37.6和40.4个百分点。

五是分月看,各月税收收入增速在波动中趋于回升(见下图)。

1-5月份各月税收收入呈个位数的低速增长,6月份以来收入增速逐渐回升。

(二)前三季度税收总收入增长特点的原因分析前三季度税收收入平稳增长的主要原因:一是去年同期基数较低。

2012年前三季度,国内经济增长缓慢,增值税、企业所得税同比分别增长5.8%和14.7%,远低于往年增长速度;受政策调整影响,去年同期个人所得税同比下降8.4%。

二是前三季度经济形势有所好转。

1-8月,规模以上工业增加值、固定资产投资额(不含农户)、社会消费品零售总额、规模以上工业企业利润总额同比分别增长9.5%、20.3%、12.8%和12.8%。

三是房地产交易活跃、价格上涨等因素使得相关税种收入高速增长。

1-8月,商品房销售额同比增长34.4%,契税、房地产营业税同比分别增长36.8%和37.4%。

2017年税源结构现状及分析汇报材料(10.25修订)

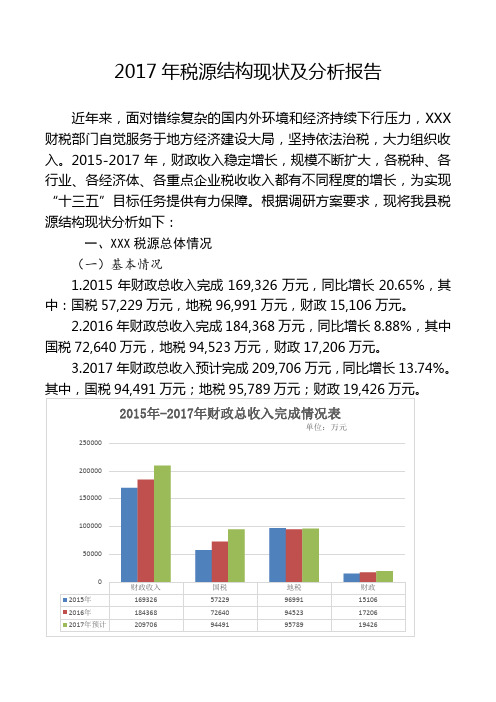

2017年税源结构现状及分析报告近年来,面对错综复杂的国内外环境和经济持续下行压力,XXX 财税部门自觉服务于地方经济建设大局,坚持依法治税,大力组织收入。

2015-2017年,财政收入稳定增长,规模不断扩大,各税种、各行业、各经济体、各重点企业税收收入都有不同程度的增长,为实现“十三五”目标任务提供有力保障。

根据调研方案要求,现将我县税源结构现状分析如下:一、XXX税源总体情况(一)基本情况1.2015年财政总收入完成169,326万元,同比增长20.65%,其中:国税57,229万元,地税96,991万元,财政15,106万元。

2.2016年财政总收入完成184,368万元,同比增长8.88%,其中国税72,640万元,地税94,523万元,财政17,206万元。

3.2017年财政总收入预计完成209,706万元,同比增长13.74%。

(二)各税种完成情况及分析1.基本情况。

2015年我县税收总收入完成155,027万元,同比增长20.94%;2016年完成167,162万元,同比增长7.83%;2017年预计完成190,280万元,同比增长13.83%。

增值税、改征增值税、营业税、企业所得税、个人所得税5项主体税种近三年分别完成91201万元、89519万元、92441万元,同比增速分别为7.31%、-1.84%、3.26%。

2.分析情况(1)一次性收入占比较大。

土地增值税、耕地占用税、契税等一次性收入占财政总收入的比重逐年提高,2015年为16.34%,2016年为25.83%,2017年预计达31.63%,2017年较2015年提高了15.29个百分点。

可看出财政收入中一次性收入占比较大,且过多依赖于土地税收等有限资源收入,收入可持续性逐年降低。

如2017年1-9月,纳税50万元以上的企业为109户,入库税收收入99,301万元,其中一次性税收为33,584万元,占比达33.82%。

纳税前10名企业中以一次性税收为主的户数达6户,其中:贵阳临空经济开发建设投资公司15000万元,主要是双龙航空港经济区征用我县谷脚镇土地产生的税收;贵龙集团5637万元,主要为龙溪大道建设项目产生的税收;快递物流集聚区管理委员会4120万元,主要中铁生态城项目缴纳的税收。

2020年全国财政收入、支出及收支结构统计

2020年全国财政收入、支出及收支结构统计1. 背景介绍2020年全国财政收支统计数据是对当年国家财政收支情况的全面梳理和总结。

在这一年,全球面临新冠疫情的困扰,国内经济发展也受到了一定的影响。

了解2020年全国财政收入、支出及收支结构统计数据对于分析当年经济形势、财政政策的执行和未来的发展方向具有重要意义。

2. 全国财政收入统计根据2020年的统计数据显示,全国财政收入总额为X万亿元,同比增长X%。

其中,税收收入占比最大,达到了X%,其次是社会保险以及投资收益等其他收入。

在详细的统计数据中,我们可以看到增值税、个人所得税、企业所得税等税种的具体数据。

这些数据可以反映出国民经济的发展状况,也为政府决策提供了重要依据。

3. 全国财政支出统计2020年,全国财政支出总额为X万亿元,同比增长X%。

支出结构方面,教育、医疗卫生、社会保障等民生领域的支出占比较大,说明政府十分重视人民群众的生活质量和社会公平。

基础设施建设、科技创新、生态环境保护等领域也得到了相应的投入,这些支出均体现了政府对未来发展的重视和规划。

4. 财政收支结构2020年的财政收支结构进一步凸显了财政调控的重点和方向。

从收入结构来看,税收收入仍然是财政的主要收入来源,而非税收收入和各类资本收益也占据了一定比重。

这种多元化的收入结构有助于财政收入的稳定和可持续性。

在支出方面,对民生和公共服务的投入明显增加,这体现了政府履行社会责任和改善民生的决心。

对于未来的可持续发展和改革创新也有相应的布局和投入。

5. 个人观点2020年的财政收支统计数据反映出了政府在宏观经济调控和社会发展方面的一些努力和成就。

在全球疫情的影响下,财政政策的灵活运用和有效执行对于稳定经济和改善民生起到了重要作用。

也应该看到,一些财政工作中的短板和问题,如税收征管、支出绩效等方面的改进还有待加强。

2020年的财政收入、支出及收支结构统计数据为我们提供了丰富的经验和启示,对于未来的政策制定和经济发展都具有重要的参考价值。

中国的税收结构、经济增长与收入分配

中国的税收结构、经济增长与收入分配一、本文概述本文旨在深入探讨中国的税收结构、经济增长与收入分配之间的关系。

税收作为国家治理的重要手段,对经济增长和收入分配具有显著影响。

本文将首先概述中国的税收结构,包括主要税种、税收规模及其在国民经济中的地位。

随后,文章将分析税收结构对经济增长的影响,探讨如何通过优化税收结构来促进经济增长和提高经济质量。

在此基础上,文章将进一步研究税收结构对收入分配的影响,包括税收如何调节收入分配、减少贫富差距以及促进社会公平。

本文将提出相应的政策建议,以期为中国税收制度的改革和完善提供参考。

通过对中国税收结构、经济增长与收入分配的综合分析,本文旨在揭示税收在国家经济和社会发展中的重要作用,为政策制定者提供有益启示,推动中国经济实现更加均衡、可持续的发展。

二、中国的税收结构概述中国的税收结构是一个复杂且多层次的体系,其设计旨在实现社会公平、促进经济增长和调节收入分配。

中国税收制度的主体税种包括增值税、企业所得税、个人所得税、消费税、营业税、资源税等。

这些税种在税收总额中占有较大比重,对中国的经济和社会发展产生深远影响。

增值税是中国税收体系中的一大支柱,主要对商品和服务的增值部分征税,具有广泛性和普遍性的特点。

企业所得税主要针对企业盈利进行征税,对于调节企业利润、促进社会公平具有重要作用。

个人所得税则是对个人收入进行征税,有助于调节个人收入分配,实现社会公平。

消费税是对特定消费品或服务征收的税种,通过调节消费行为,影响消费者购买力和市场供需关系。

营业税是对提供应税劳务、转让无形资产或销售不动产的单位和个人征收的税种,对于促进服务业发展、优化经济结构具有积极意义。

资源税是对开发和利用自然资源的单位和个人征收的税种,旨在保护资源、促进资源合理利用和可持续发展。

中国还实行了一系列其他税种,如房产税、车船税、印花税等,以满足不同的税收需求。

总体而言,中国的税收结构具有多元化和层次化的特点,既注重税收的公平性和效率性,又兼顾了经济增长和收入分配的调节。

地方政府财政收入结构与税收政策调整

地方政府财政收入结构与税收政策调整中国地方政府财政收入结构与税收政策调整随着中国经济的快速发展,地方政府财政收入结构与税收政策调整成为了一个关键的议题。

如何调整税收政策,优化财政收入结构,以适应经济发展的需求和提高财政可持续性,成为了地方政府亟需解决的问题。

本文将对中国地方政府财政收入结构与税收政策调整进行探讨,以期找到一些有效的改革方案。

一、财政收入结构的现状目前,中国地方政府的财政收入主要依靠税收和非税收入。

税收包括直接税和间接税,直接税主要包括个人所得税、企业所得税等,间接税主要包括增值税、消费税等。

非税收入主要包括土地收入、财产收入等。

然而,由于中国地方政府税收收入结构过于依赖土地财政,导致其财政风险日益加大。

在土地财政的支撑下,一些地方政府过分依赖土地出让收入,对土地的过分追逐,甚至盲目拓展规模,导致了一些地方政府财政的不稳定性。

因此,调整财政收入结构是十分必要的。

二、税收政策调整的必要性税收是地方政府最主要的财政收入来源,调整税收政策成为优化财政收入结构的关键。

税收政策的调整可以从以下几个方面入手。

首先,应该加大直接税的比重,减少间接税的比重。

由于间接税征收更容易,许多地方政府更倾向于通过增值税等方式提高税收收入,此举可能牺牲了正常纳税人的利益。

因此,应在改革中逐步提高个人所得税和企业所得税的比重,以减轻中低收入人群的税负。

其次,应推进地方税体系改革,加强地方税的自主权。

中国地方政府在税收方面的自主权相对较弱,大部分税收收入均被中央政府占有,导致地方政府对财政收入的控制能力不足。

通过加强地方税体系改革,扩大地方政府税收自主权,可以增加地方政府的财政收入。

此外,应加大对非税收入的监管力度。

非税收入在地方政府财政中扮演着重要的角色,然而由于非税收入的来源多样化,容易造成政府财务的不透明和滥用的问题。

因此,增加对非税收入的监管力度,加强财政透明度,可以提高政府的财政收入。

三、税收政策调整的具体措施要实现财政收入结构的优化,税收政策的调整需要有一些具体的措施。

会计实务:中国大陆的赋税概况

中国大陆的赋税概况中国大陆的赋税概况如下所示: 中国大陆自1994年开始对税制进行了全面的、结构性改革,根据这次税制改革,形成共计23个税种。

按课税对象,可以分为流转税、收益税、财产税、资源税和行为税五类; 按征收管理体系,可以分为工商税、关税和农业税三类; 按税收收入支配权限,可以分为中央税(国家税)、地方税和中央地方共享税三类。

流转税 增值税,依据为《中华人民共和国增值税暂行条例》及其《实施细则》,具体参照《增值税若干具体问题的规定》、《增值税部分货物征税范围注释》和《增值税专用发票使用规定》; 消费税,依据为《中华人民共和国消费税暂行条例》及其《实施细则》; 营业税,《中华人民共和国营业税暂行条例》及其《实施细则》。

所得税 企业所得税,依据《中华人民共和国企业所得税暂行条例》及其《实施细则》; 外商投资企业和外国企业所得税,依据《中华人民共和国外商投资企业和外国企业所得税法》及其《实施细则》; 个人所得税,依据《中华人民共和国个人所得税法》及其《实施细则》,《关于个人所得税若干政策问题的通知》,《对储蓄存款利息所得征收个人所得税的实施办法》; 环境影响税 资源消耗税,依据为《中华人民共和国资源税暂行条例》及其《实施细则》,《资源税若干问题的规定》; 城镇土地使用税,《中华人民共和国城镇土地使用税暂行条例》; 房产税,《城市房地产税暂行条例》 温室气体排放税,民间讨论中。

目的税和行为税 城市维护建设税,依据为《中华人民共和国城市维护建设税暂行条例》 耕地占用税,依据为《中华人民共和国耕地占用税暂行条例》及其《实施细则》,《关于耕地占用税具体政策的规定》; 固定资产投资方向调节税,《中华人民共和国固定资产投资方向调节税暂行条例》及其《实施细则》 土地增值税,依据为《中华人民共和国土地增值税暂行条例》 车辆购置税,依据为《中华人民共和国车辆购置税暂行条例》 车船使用税,依据为《中华人民共和国车船使用税暂行条例》 车船使用牌照税,依据为《车船使用牌照税暂行条例》 印花税,依据为《中华人民共和国印花税暂行条例》及其《实施细则》,《国家税务局关于印花税若干具体问题的规定》; 契税,依据为《中华人民共和国契税暂行条例》及其《实施细则》; 屠宰税,该改税种于2006年2月17日起废止,原来的依据为《屠宰税暂行条例》; 筵席税,实际上已经停止征收,依据为《中华人民共和国筵席税暂行条例》。