经理的困惑案例分析

人力资源部经理的困惑案例

人力资源部经理的困惑案例

李明是一家大型企业的人力资源部经理,他最近面临着一系列的困惑和挑战。

以下是他的案例:

1. 员工满意度问题:李明注意到,最近员工对公司的满意度有所下降。

他怀疑这与公司近期的组织结构调整和裁员有关。

他不确定应该如何解决这个问题,以及如何重新激发员工的士气和动力。

2. 招聘难题:随着公司业务的不断扩大,李明面临着越来越大的招聘压力。

他发现,尽管他已经提高了招聘预算,并扩大了招聘渠道,但仍然很难找到合适的人才。

3. 培训和发展:李明意识到,为了保持员工的积极性和留任率,提供足够的培训和发展机会是必要的。

然而,他不确定应该如何有效地进行培训和发展,也不知道如何衡量培训的效果。

4. 员工福利和薪酬:李明正在考虑如何通过员工福利和薪酬方案来提高员工的满意度。

他不确定应该如何设计这样的方案,以确保它既能激励员工,又能控制公司的成本。

5. 员工关系和文化建设:李明认为,一个健康的工作环境和良好的员工关系对于提高员工的满意度至关重要。

他不确定应该如何建立和维护这样的工作环境和关系。

总的来说,李明面临着一系列复杂的挑战,需要找到有效的解决方案来提高员工的满意度、招聘和培训合适的人才、设计有效的福利和薪酬方案、建立良好的工作环境和员工关系。

案例一:经理的困惑

固定成本:

固定性制造费用 销售费用

360000

(180000+180000)

360000

(180000+180000)

30000

90000

30000

50000

利润

(480000-360000-30000) (440000-360000-30000)

• (1)由变动成本法下计算出的利润我们可以

看出甲制药厂2012年产销不景气,库存大量积 压,货款不断增加,资金频频告急,2013年该 厂对此积极努力,一方面适当生产,另一方面 则想方法广升渠道,扩大销售(由53000瓶增 至74200瓶),减少库存(由35000瓶减到 11200瓶),从而利润上升(由232000元上升 到739000元)。而非在完全成本法下得出的利 润2003年比2012年下降的情况。 • (2)由变动成本法下计算出的利润我们可以 看出乙制药厂2013年市场不景气,销量比2012 年有所下降。利润也由90000元降到500000元。 也并非在完全成本法下计算出的结果。

第二小题: • 如果我是公司财务科长,我将为经理解 释,在变动成本法下更利于企业业绩评 估,并做出在变动成本法下的利润,如 下表:

变动成本法下甲企业12年与13年的利润

甲企业 销售收入 销售成本 销售毛益 固定成本:

固定性制造 1008000 费用 (288000+720000)

销售费用

2012年 1855000 530000

变动成本法下乙企业12年13年的利润

乙企业 销售收入 销售成本 销售毛益 2012年 1200000 720000

((50+10)*12000)

2013年 1100000 660000

经理的困惑案例分析综述

2003年

期初库存量:35000瓶 本期生产量:50400瓶 本期销售量:74200瓶 本期生产产品的库存量:0 本期期末库存量:11200瓶 本期生产量<本期销售量

同理,在完全成本法下2003年甲制药厂生产量为 50400瓶,销量为74200瓶,产量小于销量。则需 耗用2002年末库存量23800瓶。因采用后先出法, 则首先耗用2002年本期库存19000瓶,其次消耗 2002年初存货4800(23800-19000)瓶。根据 2003年利润表显示:销售成本中的变动成本为 74200×(7+3)=742000元,固定成本为 2234162-742000=1492162元。2003年本期生产 的固定成本为288000+720000=1008000元。同 时结转2002年库存19000瓶中的固定成本19000× (10+4)=266000元,可推出存货4800瓶所占固 定成本1492162-1008000-266000=218162元。在 完全成本法下,导致2003利润减少的主要原因是 固定成本的增加以及销售费用的增加。

二、提出问题

通过本案例的分析,你认为: 1、甲制药厂和乙制药厂的分析结论对么? 为什么? 2、如果你是公司财务科长,你将得出什 么结论?如何向你的经理解释。

三、初步结论

本小组讨论结果: (1)甲制药厂分析结论不正确。

(2)乙制药厂分析结论不正确。 原因:利润表属于对外报送报表,是采用 完全成本法编制的,该方法不利于公司 内部业绩评价和成本分析。

甲制药厂利润下降的原因主要是2003年其 固定成本和销售费用的增加,而非案例 中分析的生产能力没有充分利用、工资 和制造费用等固定费用未能得到充分摊 销所致。

分析乙的错误: 2002年 本期产量12000瓶 本期销量12000瓶 本期生产量等于本期销售量,没有耗用以前期初 库存,销售成本采用后进先出法,所以利润表 中的利润成本就是当期发生的固定成本360000 元,没有以前库存产品的固定成本计入本期销 售成本。 甲制药厂利润下降的原因主要是2003年其 固定成本和销售费用的增加,而非案例中分析 的生产能力没有充分利用、工资和制造费用等 固定费用未能得到充分摊销所致。

经理的困惑

经理的困惑”案列分析由案列可知,甲制药厂2002年产销不景气,库存大量积压,贷款不断增加,资金频频告急,2003年该厂对此积极努力。

一方面适当生产,另一方面则想方设法广开渠道,扩大销售,减少库存。

但报表上反映的2003年的利润却比2002年下降。

乙制药厂则相反,2003年市场不景气销售量比2002年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

外什么会出现这样的现象呢?我们可以看到甲制药厂的有关资料是这样的:2002年销售收入、销售成本、销售费用、净利润分别为1855000、1272000、85000、498000.2003年的分别为2597000、2234162、108000、254838.2002年和2003年的期初存货数、本期生产数、本期销售数、期末存货数分别为16000、72000、53000、35000、35000、50400、74200、11200。

从资料中我们可以看到,2003年的销售量比2002年的多出许多,但是利润却少了许多,别的期间费用两个年度的变化都不大。

案列中的甲制药厂认为这是生产能力没有充分利用、工资和制造费用未能得到充分摊销所致。

我认为这样的结论是不正确的,因为2003年的销量量是很大的,而2003年的利润却很少。

这是由于2002年的库存太多,而该厂的成本核算方法是完全成本法。

完全成本法下计算的利润受到存货变动的影响,而这种影响是有悖于逻辑的,尽管产品的生产是企业实现利润的必要条件之一,但不是充分条件,只有产品销售出去,其价值才为社会所承认,企业也才能取得收入和利润。

产品的销售,不仅是企业实现收入和利润的必要条件,也是充分条件,多销售才会得到利润。

当期增加销售以前生产的亏损产品时,不仅不会提高利润,反而会使利润下降。

这就是2003年增加了销量,利润却下降的原因。

2003年销售了2002年生产的亏损产品。

乙制药厂认为该厂2003年利润上升的原因是在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

3《管理会计》案例分析题案例分析一 经理的困惑

变动成本法案例分析案例分析一经理得困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业得会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到得两个企业得情况颇感困惑:一个就是专门生产输液原料得甲制药厂,另一个就是生产制药原料得乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映得2013年得利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好.被经理这么一提,公司财务科长也觉得有问题,于就是她将这两个厂交上来得有关报表与财务分析拿出来进行进一步得研究。

甲制药厂得有关资料如表2-12所示。

表2-12 利润表工资与制造费用每年分别为288000元与720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这就是生产能力没有充分利用、工资与制造费用等固定费用未能得到充分摊销所致。

乙制药厂得有关资料如表2-13所示。

表2-13 利润表工资与制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升得原因时,认为这就是她们在市场不景气得情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支得结果。

通过本案例得分析,您认为:1、甲制药厂与乙制药厂得分析结论对吗?为什么?2、如果您就是公司财务科长,您将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂就是一家大型企业。

该厂在从生产型转向生产经营型得过程中,从厂长到车间领导得生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度得生产情况,这显然不能及时掌握生产信息,特别就是成本与利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制与调整.该厂根据实际情况,决定采用本-量-利分析得方法来预测产品得成本与利润。

经理的困惑

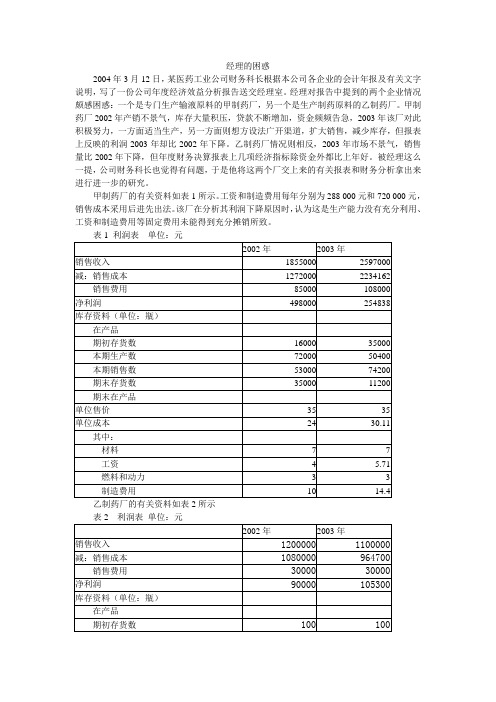

经理的困惑2004年3月12日,某医药工业公司财务科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交经理室。

经理对报告中提到的两个企业情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2002年产销不景气,库存大量积压,贷款不断增加,资金频频告急,2003年该厂对此积极努力,一方面适当生产,另一方面则想方设法广开渠道,扩大销售,减少库存,但报表上反映的利润2003年却比2002年下降。

乙制药厂情况则相反,2003年市场不景气,销售量比2002年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表1所示。

工资和制造费用每年分别为288 000元和720 000元,销售成本采用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

表1 利润表单位:元乙制药厂的有关资料如表2所示工资和制造费用两年均约为180 000元,销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

通过本案例的分析,你认为:1.甲制药厂和乙制药厂的分析结论对吗?为什么?2.如果你是公司财务科长,你将得出什么结论?如何向经理解释?多产品经营本量利分析探讨饭店业是现代服务业的重要组成部分,一个地区高星级饭店的规模、数量往往成为该地区经济发展水平、改革开放程度的标志。

在实际的经营活动中,高星级饭店大部分都是进行多产品经营的,通常提供的服务有客房,餐饮,娱乐,洗浴,商场,商务服务等项目,因此,有必要对多产品经营的本量利分析进行研究。

由于饭店不同产品的计量单位不同,在进行分析时首先要统一计量单位,这里采用销售额指标。

案例 F 一个经理的困惑

小张刚刚从一名TopSales提拔为销售总监,领导指示他尽快招人,组建一支新销售团队。

很快,跃跃欲试的小张手下就有了1 0名新销售业务员。

手下有了人,业务压力也来了,每个新人都背了很高的销售指标。

一个月后,团队还没有一个大得像样的订单,排名到了全国最后。

新人的表现也比较懒散,小张很着急,新当总监的兴奋早被来自上下的压力所取代。

销售员难管,小张费尽思量,最后认为首要问题是如何“服众”,即要在新的团队里树立自己的威信。

树立威信需要权力,小张的领导并没有给他什么权力,像人员的工资多少,去留问题等都还是领导说了算。

那么小张怎么办呢?小张在遇到困难的时候,总愿从自身找原因,而不是怨天尤人,这是他做销售多年养成的好习惯。

他确信,一个领导只靠手中的权力强迫大家做事是不能服众的,只有自己做个好榜样,把业务做起来,才可能获得大家的信服。

以前做销售员的成功经历让小张很自信,做好业务,有效控制销售的进展,是自己的强项。

小张开始和销售员们一起跑客户,亲自跟踪一些重要的订单。

果然,事实和小张想象的一样,新销售员确实经验太少,要不是小张及时跟进,把许多细节都考虑清楚,及时做出反应,很多订单就会溜走的。

功夫不负有心人,一个月下来,团队的订单明显增多。

而且,小张还觉得自己的威信正在建立,那是从销售员敬佩的目光里读到的。

小张受到了激励,更看到了希望。

在小张的带领下,销售员们毫无保留地把手里的机会拿出来和小张分享。

小张把这看作是大家的信任,并乐此不疲,进一步增加协助销售员拜访客户的时间。

每当在小张的帮助下,销售员取得了订单,小张还会给予热情的鼓励。

成功让小张和他的团队更有信心,他一如既往,奋斗在拜访第一线,帮销售员拿单。

但接下来的日子,小张变得越来越忙,几乎每个下属都要求他出面带着跑客户、写方案,小张忙得不可开交。

而那些他来不及参与的项目,仍然不断被销售员莫名其妙丢掉了。

小张亲自分析后,才发现问题都是出在很简单的环节上。

小张耐不住了,火冒三丈地训斥了那几个无能的销售员。

案例分析——经理的困惑

完全成本法

变动成本法

甲制药厂利润表(变动成本法) 甲制药厂利润表(变动成本法) 损益计算过程 销售收入: 销售成本 生产贡献毛益 贡献毛益 减:期间费用 固定制造费用 1 008 000 固定销售费用 固定管理费用 固定财务费用 税前利润 232 000 739 000 1 008 000 2002年 1 855 000 530 000 1 325 000 2003年 2 597 000 742 000 1 855 000 108 000 1 747 000

2002年 年 之前

存货4800瓶所占固定成本= 1492162-1008000-266000=218162 (元)

2003年增加的销售收入为2597000-1855000= 742000(元),增加的销售费用为10800085000=23000(元),而增加的销售成本为 2234162-1272000=962162(元),其中不仅含 有本期的固定成本,还吸收了之前库存商品的固 定成本。这使得固定成本被大大提高了,单位固 定成本由2002年的14元/瓶提高到了2003年的 (5.71+14.40 ) =20.11元。我们从利润表看到, 2003年越卖的多则吸收的存货中的以前年度产生 的固定成本越多,单位固定成本越大。虽然2003 年扩大销售减少库存,但完全成本法下的利润却 减少了。

2002年

本期生产:72000 本期销售:53000 本期库存:19000 产量>销量 进入利润表的固定成本=14×53000=742000(元) 留在存货里的固定成本=14×19000=266000(元) 即2002年发生的固定成本有266000未进入利润表。

2003年

本期生产:50400 本期销售:74200 本期库存:0 产量<销量

陷于困境的经理案例分析

难:陷于困境的经理彼得.王先生作为一名有能力的工程师,开创了一个小型生产企业。

他的朋友帮他得到了一些印刷电路板的订货。

这个公司位于一个平房厂房之中,员工大约有50个左右,公司是一个管理体制,王先生几乎处理公司所有的业务,包括从计划、采购、市场、人事到生产监督的每一项工作。

由于已经完全投入企业,王先生自然想全盘掌握他的公司。

王先生制定所有的决策。

向他汇报工作的人们执行每天的日常工作,王先生处理以下问题:1. 企业计划2. 建立和保持与现有和潜在顾客的联系3. 招聘新员工4. 解决生产中的问题5. 临管库存、货物接收和发运6. 在秘书的帮助下管理日常的办公事务他在工厂投入相当多的时间,指导工人该做什么和不该做什么,一旦他见到了自己不喜欢的事情,他就会叫附近的任何职工来改变它。

最近进行体检时,他的医生告诉他:“王先生,如果你再消瘦下去的话,你的心脏病可能很快发作。

”王先生在考虑他的健康和公司的生存。

问题:1) 你认为王先生的问题是什么?2) 王先生所面临的问题如何才能得到解决?1、王先生的问题是管理幅度太宽所致。

孙子曰:“凡治众如治寡,分数是也”。

分数的意义也就在于组织的合理编制,只有编制严密,人的多少均可同样得到有效指挥。

也就是说,王先生对管理的做法目前只知道“管”,而不知道“理”,从而没有一个有效的组织结构,这种低效率的管理模式,往往会带给管理者高度的工作量和工作压力,在这种情况下,管理者的身心健康也会受到极大的挑战。

目前,王先生正处于这种尴尬的状态。

2、要解决王先生所面临的问题,首先要对组织结构的再设计,其次就对人事上的任用进行职位明晰化,合理地进行分权、授权。

尽量做到人尽其才,充分发挥手下员工的主观能动性。

用合适的人,去做合适的事,而不要事无巨细一把抓,事必躬亲是管理的一大误区。

因为公司目前只有50人左右,所以组织结构设计尽可能地简单有效。

如市场部、生产部、仓管、财务部、行政部。

市场部,负责建立和保持与现有和潜在顾客的联系,市场的采购和销售等工作。

经理的困惑案例分析

经理的困惑案例分析经理的困惑案例分析1、甲制药厂和乙制药厂的分析结论对吗?为什么?(一)甲制药厂分析结论不正确。

导致甲制药厂利润下降的原因有以下:(1)甲厂采用完全成本法核算成本。

完全成本法下,一定的销售量,产量大则利润高。

本年产量下降,固定费用(工资、制造费用)单位成本上升,销售成本采用后进先出法,所以利润下降,下降金额50400×(30.11-24)=307944 元。

(2)销售成本结转有误,本年度产量50400 公斤,本年度销售量74200 公斤,销售量大于产量,按照后进先出法,销售量中的50400 公斤按照本年度单位成本30.11 结转,74200-50400=23800 公斤按照上年度单位成本 24 结转,而实际上甲制药厂销售成本全部按照本年单位成本30.11 结转,这种作法是不正确的。

此项造成成本虚增23 800×(30.11-24)=145 418 元,从而导致利润减少。

(3)销售费用增加综合以上原因,甲制药厂本期实际利润应为254838+145418=400256 元,2003 年度比 2002 年度减少498000-400256=97744 元。

(1)销售量增长增加利润(74200-53000)×(35-24)=233200 元(2)产量下降,固定费用(工资、制造费用)单位成本上升,销售成本采用后进先出法,减少利润50400×(30.11-24)=307944 元(3)销售费用增加,减少利润108000-85000=23000 元。

最终导致利润减少307944+23000-233200=97744 元。

(二)乙制药厂分析结论不正确。

乙制药厂利润上升,一方面是乙厂采用完全成本法进行成本核算,增加产量使单位变动成本降低,一方面是由于销售成本采用后进先出法,销售量小于于产量,故本年结转的销售费用全部为当年生产成本。

03 年净利润比02 年净利润增加105300-90000=15300 元(1)销售量下降,减少利润(11000-12000)×(100-90)=10000 元(2)产量增加,固定费用(工资、制造费用)单位成本下降,销售成本采用后进先出法,增加利润11000×(90-87.70)=25300 元最终导致乙厂利润增加25300-10000=15300 元2、如果你是公司财务科长,你将得出什么结论?如何向经理解释?因为企业利润实现是通过销售过程最终实现的,所以企业应当重视销售过程,因而运用变动成本法更能符合企业的目标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2003年

本期生产量:13000瓶 本期销售量:11000瓶 本期生产量>本期销售量 当期发生的固定成本为360000 (180000+180000)元。单位固定成本为 360000÷13000=27.69元,所以本期计入销售成 本中的固定成本为27.69×11000=304590元。被 存货占用的固定成本=27.69×2000=55380元。 在完全成本法下,2002年计入销售成本中的固定 成本大于2003年的固定成本。所以虽然出现了 2003年销售数小于2002年,但利润却比2002年高。

2003年

期初库存量:35000瓶 本期生产量:50400瓶 本期销售量:74200瓶 本期生产产品的库存量:0 本期期末库存量:11200瓶 本期生产量<本期销售量

同理,在完全成本法下2003年甲制药厂生产量为 50400瓶,销量为74200瓶,产量小于销量。则需 耗用2002年末库存量23800瓶。因采用后先出法, 则首先耗用2002年本期库存19000瓶,其次消耗 2002年初存货4800(23800-19000)瓶。根据 2003年利润表显示:销售成本中的变动成本为 74200×(7+3)=742000元,固定成本为 2234162-742000=1492162元。2003年本期生产 的固定成本为288000+720000=1008000元。同 时结转2002年库存19000瓶中的固定成本19000× (10+4)=266000元,可推出存货4800瓶所占固 定成本1492162-1008000-266000=218162元。在 完全成本法下,导致2003利润减少的主要原因是 固定成本的增加以及销售费用的增加。

1855000 1008000

减:固定制造费 1008000 用 85000 销售费用 税前利润 232000

108000

739000

变动成本法下乙制药厂税前利 润

2002年

销售收入 减:变动成本 边际贡献 1200000 720000 480000

2003年

1100000 660000 440000

“经理的困惑”案例分析

(第三小组)

一、基本案情

2004年3月12日某医院工业公司财务科长根据本公司各企业的 会计年报及有关文字说明,写了一份公司年度经济效益分析报告 送交经理室。经理对报告中提到的两个企业情况颇感困惑:一个 是专门生产输液原料的甲制药厂;另一个是生产输液原料的乙制 药厂。甲制药厂2002年产销不景气,库存大量积压,货款不断 增加,资金频频告急,2003年该厂对此积极努力,一方面适当 生产,另一方面则想方设法广开渠道,扩大销售,减少库存,但 报表上反映的利润2003年来却比2002年下降。乙制药厂情况则 相反,2003年市场不景气,销售量比2002年下降,但年度财务 决算报表上几项经济指标除资金外都比上年好。被经理这么一提, 公司财务科长也觉得有问题,于是他将两个厂交上来的有关报表 和财务分析拿出来进行进一步的研究。

二、提出问题

通过本案例的分析,你认为: 1、甲制药厂和乙制药厂的分析结论对么? 为什么? 2、如果你是公司财务科长,你将得出什 么结论?如何向你的经理解释。

三、初步结论

本小组讨论结果: (1)甲制药厂分析结论不正确。

(2)乙制药厂分析结论不正确。 原因:利润表属于对外报送报表,是采用 完全成本法编制的,该方法不利于公司 内部业绩评价和成本分析。

本期销售数

期末存货数 售价(每公斤) 单位成本

12 000

100 100 90

11 000

2 100 100 87.7

续表

其中: 原材料 50 50

工资

燃料和动力 制造费用

15

10 15

13.85

10 13.85

工资和制造费用两年均为180 000 元,销售成本也 采用后进先出法。该厂利润上升的原因时,认为这是在 市场不景气的情况下,为多交利润、保证国家利润不受 影响,全场职工一条心,充分利用现有生产能力,增产 节支的结果。

甲制药厂的有关资料如表1所示:

2002年 销售收入 减:销售成本 销售费用 净利润 1855000 1272000 85000 498000 2003年 2587000 2234162 108000 254838

库存资料(单位:瓶)

在产品 期初库存数 16000 35000

本期生产数

本期销售数 期末存货数 期末在产品 单位售价 单位成本

End Thanks!

甲制药厂利润下降的原因主要是2003年其 固定成本和销售费用的增加,而非案例 中分析的生产能力没有充分利用、工资 和制造费用等固定费用未能得到充分摊 销所致。

分析乙的错误: 2002年 本期产量12000瓶 本期销量12000瓶 本期生产量等于本期销售量,没有耗用以前期初 库存,销售成本采用后进先出法,所以利润表 中的利润成本就是当期发生的固定成本360000 元,没有以前库存产品的固定成本计入本期销 售成本。 甲制药厂利润下降的原因主要是2003年其 固定成本和销售费用的增加,而非案例中分析 的生产能力没有充分利用、工资和制造费用等 固定费用未能得到充分摊销所致。

减:固定制造费 360000 用 3000 销售费用 税前利润 9000

360000

3000

5000

解释原因:

1.通过变动成本法下两制药厂利润表的数据显示, 可以明显看出甲制药厂通过适当生产,广开渠道,增 加销售,减少库存等措施带来的利润增加。乙制药厂 销量下降而导致的利润减少。 2.两制药厂在完全成本法下利润呈现出与实际情况 不相符的原因主要是因为完全成本法下固定成本需在 当期销货与存货间分配,而变动成本法下固定成本作 为期间成本抵减收益。 3. 企业的内部成本控制和业绩考核中,我们应采 用更为合理的变动成本法而非采用对外报送时采用的 完全成本法。

乙制药厂利润表

2002年 销售收入 1200 000

单位:元

2003年 1 100 000

减:销售成本

销售费用 净利润 库存资料(单位:瓶)

1080 000

30 000 90 000

964 700

30 000 1053 000

在产品

期初库存数 本期生产数 100 12 000 100 13 000

因为利润表是在完全成本法基础上编制的,然 而对于企业内部成本控制和业绩评价,采用变 动成本法更为合理。 现将在变动成本法下两制药厂的利润表编制如下:

变动成本法下甲制药厂的税前 利润

2002年

销售收入总额 1855000

2003年

2597000

减:变动成本

边际贡献

530000

1325000

742000

乙制药厂2003年利润上升的原因是当期销 售成本中的2003年所占固定成本的减少 (55380元),而非案例中所分析的充分 利用现有生产能力、增产节支的结果。

2、如果你是公司财务科长,你将得 出什么结论?如何向你的经理解释。

结论: 本小组通过讨论得出以下结论: (1)甲制药厂2003年的利润大于2002年。 (2)乙制药厂2003年的利润小于2002年。

四、论证过程

分析甲的错误: 2002年 期初库存数:16000瓶 本期生产量:72000瓶 本期销售量:53000瓶 本期生产产品的库存量:19000瓶 本期期末库存量:35000瓶

本期销售量<本期生产量

在完全成本法下,固定成本在当期销货与 存货之间进行分配,利润表中工资和制 造费用都为固定成本,则甲制药厂进入 利润表中的销售成本中固定成本为 53000×14=742000元 本期存货中所包含的固定成本为(7200053000)×14=266000元 , 这一部分固 定成本没有在利润表中得以反映。

72000

53000 35000 35 24

50400

74200 11200 35 30.11

续表

其中: 材料 7 7

工资燃料和动力 制造费用 Nhomakorabea4

3 10

5.71

3 14.4

工资和制造费用每年分别为288000元和720000元,销售 成本采用后进先出法。该厂在分析其利润下降原因时,认为 这是生产能力没有充分利用、工资和制造费用等固定费用未 能得到充分摊销所致。