造价工程师案例分析考试答题卡表格

2010-2015年造价工程师案例答题卡表格

…….

…….

2013 年(二)1

A

B

C

F1

F2

F3

F4

2013 年造价案例表格 2

2013 年(二)2

F1

F2

F3

F4

功能得分 修正得分 功能重要系数

F1

F2

F3

F4 合计

2013 年(二)4

F1

F2

F3

F4

功能得分 功能重要系数

F1

F2

F3

F4 合计

6-1 工程量计算表

序

项目

单

号

名称

位

1

预制混凝土 矩形柱

合价

措施项目清单与计价表二 序号 项目名称

1 施工排水

计算基础

费率

2 临时设施

3 环境保护

4

安全文明施 工

5

合计

金额(元)

6-5 基础土方工程投标报价汇总表

序号

汇总内容

1

分部分项工程费

2

措施项目

2.1

措施项目(1)

2.2

措施项目(2)

3

其他项目费

4

规费

5

税金

6

投标报价合计

金额(元)

现金、分 类

营业

现金流入

流动资金

当年还本

当年计息

营业税金 及附加

现金流出

净现金流 量

所得税

2011 年 表 5-1

序号

工程款支付申请表

名称

1 累计已完成的工程款(含本周期)

2 累计已实际支付的工程价款

3 本周期已完成的工程价款

4 本周期已完成的计日工金额

一级造价工程师《建设工程造价案例分析(安装工程)》模拟试卷一(含答案)

一级造价工程师《建设工程造价案例分析(安装工程)》模拟试卷一(含答案)[问答题]1.项目计算期为10年,其中建设期2年,生产运营(江南博哥)期8年。

第3年投产,第4年开始达到设计生产能力。

(1).项目建设投资10000万元。

其中1000万元形成无形资产;300万元形成其他资产;其余投资形成固定资产。

无可抵扣的固定资产进项税。

(2).建设期第1年贷款2000万元,第2年贷款3000万元,建设期利息273.6万元;建设期只计息不还款,运营期等额还本、利息照付;建设期贷款利率为6%,流动资金100万全部贷款,利率为5%。

(3).固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。

(4).无形资产在运营期内,均匀摊入成本;其他资产在运营期的前3年内,均匀摊入成本。

(5).项目运营期第一年产量为设计产量的80%,且营业收入亦为达产年份的80%,以后各年均达到设计产量。

正常年份的经营成本3500万元(不含可抵扣的进项税额),正常年份的经营成本中的70%为其可变成本支出,其它均形成固定成本。

(计算结果保留两位小数)<1>、计算运营期各年折旧费。

<2>、计算运营期各年的摊销费。

<3>、分别列式计算运营期第1年和第2年应还本金和利息,并计算运营期第2年的总成本费用。

<4>、计算运营期第1年的固定成本、可变成本、总成本费用。

参考解析:<1>、本题考查的是固定资产折旧费。

固定资产原值=(10000-1000-300)+273.6=8973.6(万元)残值=8973.6×10%=897.36(万元)年折旧费=(8973.6-897.36)/8=1009.53(万元)<2>、本题考查的是固定资产折旧费。

摊销包括无形资产摊销及其他资产摊销。

无形资产在运营期内每年的摊销费=1000/8=125(万元)其他资产在运营期前3年中的年摊销费=300/3=100(万元)<3>、本题考查的是总成本费用。

2021年一级造价工程师《建设工程造价案例分析(土建)》考试真题及答案解析(完整版)

2021年一级造价工程师《建设工程造价案例分析(土建)》考试真题及答案解析(完整版)案例(一)某企业拟投资建设一个生产市场急需产品的工业项目。

该项目建设2年,运营期8年。

项目建设的其他基本数据如下:1.项目建设投资估算5300万元(包含可抵扣进项税300万元),预计全部形成固定资产,固定资产使用年限8年。

按直线法折旧,期末净残值率为5%。

2.建设投资资金来源于自有资金和银行借款,借款年利率6%按年计息)。

借款合同约定还款方式为在运营期的前5年等额还本付息。

建设期内自有资金和借款均为均衡投入3.项目所需流动资金按照分项详细估算法估算,从运营期第1年开始由自有资金投入4.项目运营期第1年,外购原材料、燃料费为1680万元,工资及福利费为700万元,其他费用为290万元,存货估算为385万元。

项目应收款年转次数、现金年周转次数、应付账款年周转次数分别为1次、9次、6次。

项目无预付账款和预收账款情况5.项目产品适用的增值税税率为13%,增值税附加税率为12%,企业所得税税率为25%6.项目的资金投入、收益、成本费用表1.1。

表1.1项目资金投入、收益、成本费用表单位:万元【问题】1.列式计算项目运营期年固定资产折旧额2.列式计算项目运营期第1年应偿还的本金、利息3.列式计算项目运营期第1年、第2年应投入的流动资金4.列式计算项目运营期第1年应缴纳的增值税。

5.以不含税价格列式计算项目运营期第1年的总成本费用和税后利润,并通过计算说明项目运营期第1年能够满足还款要求计算过程和结果保留两位小数【解析】问题1:(4分)建设期利息第1年:1500×1/2×6%=45万元第2年:(1545+1500×12)×6%=137.7元合计:45+137.7=182.37万元(2分)固定资产折旧费,(5300+182.7-300×(1-5%)÷8=615.45万元(2分)问题2:(4分)每年得还本息和:3182.7×6%×(1+6%)5-【1+6%)5-1】=755.56万元(2分)运营期第1年应还利总:755.56×6%=190.96万元(1分)应还本金:755.56-190.96=564.6万元(2分)问题3:(5分)运营期第1年应投入的流动资金:应收账款=年经营成本÷12=2700÷12=225万元现金=(工资及福利费+其他费用)÷9=(700+290)÷9=110万元存货=385万元流动资产=225-110+385=720万元(2分)应付账款=外购原材料、燃料费÷6=1680÷6=280万流动负债=应付账款280万元(1分)运营期第1年应投入的流动资金720-280=440万元(1分)运营期第2年应投入的流动资金=855-350-440=65万元(1分)问题4:(2分)运营期第1年增值税:3520×13%-200-300=-42.4万元,故应纳增值税为0(2分)问题5:(5分)运营期第1年:总成本费用=2700+615.45+190.96=3506.41万元(2分)税后利润=(3520-3506.41)×1(1+25%)=10.19方元(1分)因10.19+615.45=625.64万元>当年应还本金564.6万元,故,运营期第1年可以满足还款要求。

2023年-2024年一级造价师之工程造价案例分析(土建+安装)能力测试试卷A卷附答案

2023年-2024年一级造价师之工程造价案例分析(土建+安装)能力测试试卷A卷附答案大题(共12题)一、某国有资金建设项目,采用公开招标方式进行公开招标方式进行施工招标,业主委托具有相应招标代理和造价咨询的中介机构编制了招标文件和招标控制价。

该项目招标文件包括如下规定:(1)招标人不组织项目现场勘查活动。

(2)投标人对招标文件有异议的,应当在投标截止时间10日前提出,否则招标人拒绝回复。

(3)投标人报价时必须采用当地建设行政管理部门造价管理机构发布的计价定额中分部分项工程人工、材料、机械台班消耗量标准。

(4)招标人将聘请第三方造价咨询机构在开标后评标前开展清标活动。

(5)投标人报价低于招标控制价幅度超过30%的,投标人在评标时须向评标委员会说明报价较低的理由,并提供证据;投标人不能说明理由,提供证据的,将认定为废标。

在项目的投标及评标过程中发生以下事件:事件1:投标人A为外地企业,对项目所在区域不熟悉,向招标人申请希望招标人安棑一名工作人员陪同勘查现场。

招标人同意安排一位普通工作人员陪同投标。

事件2:清标发现,投标人A和投标人B的总价和所有分部分项工程综合单价相差相同的比例。

事件3:通过市场调查,工程清单中某材料暂估单价与市场调查价格有较大偏差,为规避风险,投标人C在投标报价计算相关分部分项工程项目综合单价时采用了该材料市场调查的实际价格。

事件4:评标委员会某成员认为投标人D与招标人曾经在多个项目上合作过,从有利于招标人的角度,建议优先选择投标人D为中标候选人。

问题:【答案】1.(1)妥当;《招标投标法》第二十一条,招标人根据招标项目的具体情况,可以组织潜在投标人踏勘项目现场。

《招投标法实施条例》第二十八条规定招标人不得组织单人或部分潜在投标人踏勘项目现场,因此招标人可以不组织项目现场踏勘。

(2)妥当;《招投标法实施条例》第二十二条潜在投标人或者其他利害关系人对资格预审文件有异议的,应当在提交资格预审申请文件截止时间2日前提出;对招标文件有异议的,应当在投标截止时间10日前提出。

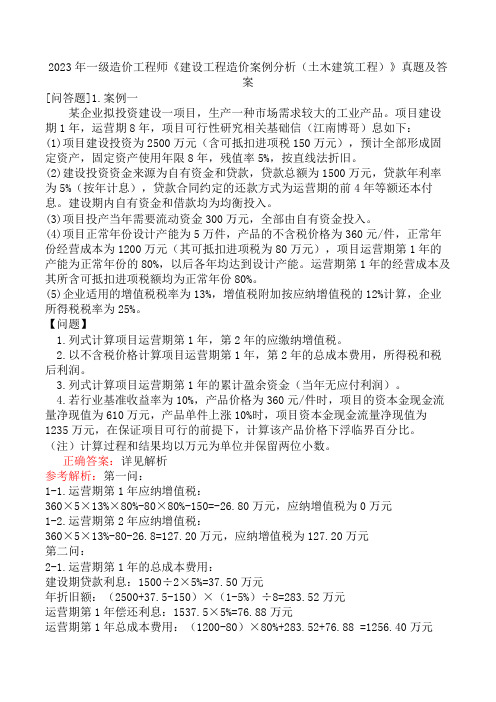

2023年一级造价工程师《建设工程造价案例分析(土木建筑工程)》真题及答案

2023年一级造价工程师《建设工程造价案例分析(土木建筑工程)》真题及答案[问答题]1.案例一某企业拟投资建设一项目,生产一种市场需求较大的工业产品。

项目建设期1年,运营期8年,项目可行性研究相关基础信(江南博哥)息如下:(1)项目建设投资为2500万元(含可抵扣进项税150万元),预计全部形成固定资产,固定资产使用年限8年,残值率5%,按直线法折旧。

(2)建设投资资金来源为自有资金和贷款,贷款总额为1500万元,贷款年利率为5%(按年计息),贷款合同约定的还款方式为运营期的前4年等额还本付息。

建设期内自有资金和借款均为均衡投入。

(3)项目投产当年需要流动资金300万元,全部由自有资金投入。

(4)项目正常年份设计产能为5万件,产品的不含税价格为360元/件,正常年份经营成本为1200万元(其可抵扣进项税为80万元),项目运营期第1年的产能为正常年份的80%,以后各年均达到设计产能。

运营期第1年的经营成本及其所含可抵扣进项税额均为正常年份80%。

(5)企业适用的增值税税率为13%,增值税附加按应纳增值税的12%计算,企业所得税税率为25%。

【问题】1.列式计算项目运营期第1年,第2年的应缴纳增值税。

2.以不含税价格计算项目运营期第1年,第2年的总成本费用,所得税和税后利润。

3.列式计算项目运营期第1年的累计盈余资金(当年无应付利润)。

4.若行业基准收益率为10%,产品价格为360元/件时,项目的资本金现金流量净现值为610万元,产品单件上涨10%时,项目资本金现金流量净现值为1235万元,在保证项目可行的前提下,计算该产品价格下浮临界百分比。

(注)计算过程和结果均以万元为单位并保留两位小数。

正确答案:详见解析参考解析:第一问:1-1.运营期第1年应纳增值税:360×5×13%×80%-80×80%-150=-26.80万元,应纳增值税为0万元1-2.运营期第2年应纳增值税:360×5×13%-80-26.8=127.20万元,应纳增值税为127.20万元第二问:2-1.运营期第1年的总成本费用:建设期贷款利息:1500÷2×5%=37.50万元年折旧额:(2500+37.5-150)×(1-5%)÷8=283.52万元运营期第1年偿还利息:1537.5×5%=76.88万元运营期第1年总成本费用:(1200-80)×80%+283.52+76.88 =1256.40万元2-2.运营期第1年的所得税:运营期第1年税前利润:360×5×80%-1256.40=183.60万元运营期第1年所得税:183.60×25%=45.90万元2-3.运营期第1年税后利润:183.60-45.90=137.70万元2-4.运营期第2年总成本费用:运营期前4年每年等额还本付息额:(1500+37.5)×5%×(1+5%)4÷[(1+5%)4-1]=433.59万元运营期第1年偿还本金:433.59-76.88=356.71万元运营期第2年偿还利息:(1537.5-356.71)×5%=59.04万元运营期第2年总成本费用:(1200-80)+283.52+59.04=1462.56万元2-5.运营期第2年的所得税:运营期第2年税前利润:360×5-1462.56-127.2×12%=322.18万元运营期第2年所得税:322.18×25%=80.55万元2-6.运营期第2年税后利润:322.18-80.55=241.63万元第三问:运营期第1年累计盈余资金:360×5×80%×(1+13%)-1200×80%-433.59-45.9=187.71万元第四问:设产品价格下浮临界点的产品的不含税价格为Y(360-Y)÷[360×(1+10%)-Y]=610÷1235即Y=324.86万元(324.86-360)÷360×100%=-9.76%该产品价格下浮临界百分比应为9.76%[问答题]2.案例二国有资金投资依法必须招标的某省重点建设项目,采用工程量清单方式进行施工招标。

2016年造价工程师案例分析考试答题卡表格

2016年造价工程师案例分析考试答题卡表格很多真题中缺少答题的表格,而真实考试中答题卡里是有表格的,而且表格有大量信息需要填写,这是造价工程师案例考试中重要的一部分,应该打印出来反复练习,以掌握答题时间,希望各位考试顺利。

第六题:(40分)土建工程问题1:答题卡表6.1.1 工程量计算表序号项目名称工程量计算过程工程量1 地面2 波打线3 过门石4 墙面5 竖井装饰门6 电梯门套7 天棚8 吊顶灯槽9 吊顶脚手架答题卡表6.1.2 分部分项工程和单价措施项目清单与计价表序号项目编码项目名称项目特征描述计量单位工程量金额(元)综合单价合价一分部分项工程1 011102001001 地面干硬性水泥砂浆铺砌米黄大理石m22 011102001002 波打线干硬性水泥砂浆铺砌啡网纹大理石m23 011102001003 过门石干硬性水泥砂浆铺砌啡网纹大理石m24 011102001004 墙面钢龙骨干挂米黄洞石m25 011102001005 竖井装饰门钢龙骨干挂米黄洞石m26 011102001006 电梯门套 2mm拉丝不锈钢m27 011102001007 天棚 2.5mm铝板m28 011102001008 吊顶灯槽亚布力板m2分部分项工程小计元——二单价措施项目1 011701003001 吊顶脚手架 3.6米内m2单价措施项目小计元——分部分项工程和单价措施项目合计元——答题卡表6.1.3 单位工程竣工结算汇总表序号项目名称金额(元)1 分部分项工程费2 措施项目费2.1 单价措施费2.2 安全文明施工费4 规费5 税金单位工程合计。

2021年造价工程师《案例分析》考试真题及答案解析

2021 年造价工程师考试?案例分析?真题及答案解析试题一〔20 分〕某企业拟新建一工业产品消费线,采用同等消费规模的标准化设计资料,工程可行性研究相关根底数据如下:1.按现行价格计算的该工程消费线设备购置费为720 万元,当地已建同类同等消费规模消费线工程的建筑工程费用,消费线设备安装工程费用、其他辅助设备购置及安装费用占消费线设备购置费的比重分别为70%,20%,15%。

根据市场调查,现行消费线设备购置费较已建工程有10%的下降,建筑工程费用、消费线设备安装工程费用较已建工程有20%的上涨,其他辅助设备购置及安装费用无变化。

拟建工程的其他相关费用为500 万元(含预备费)。

2.工程建立期1 年,运营期10 年,建立投资(不含可抵扣进项税)全部开成固定资产。

固资产使用年限为10 年,残值率为5%,折线法折旧。

3.工程投产当年需要投入运营期流动资金200 万元。

4.工程运营期达产年份不含税销售收入为1200 万元,适用的增值税税率为16%,增值税附加按增值税的10%计取。

工程达产年份的经营本钱为760 万元〔含进项税60 万元〕。

5.运营期第1 年到达产能的80%,销售收入,经营本钱(含进项税)均按达产年份的80%计。

第2 年及以后年份为达产年份。

6.企业适用的所得税税率为25%,行业平均投资收益率为8%。

问题:1.列式计算拟建工程的建立投资。

2.假设该工程的建立投资为2200 万元(包含可抵扣进项税200 万元),建立投资在建立期平衡投入。

〔1〕列式计算运营期第1 年、第2 年的应纳增值税颖〔2〕列式计算运营期第1 年、第2 年的调整所得税〔3〕进展工程投资现金流量表(第1~4 年)的编制,并填入答题卡表1.1 工程投资现金流量表中。

〔4〕假定计算期第4 年〔运营期第3 年〕为正常消费年份,计算工程的总投资收益率,并判断工程的可行性。

〔计算结果保存两位小数〕【参考答案】1.拟建工程设备购置费为720.00(万元),已建类似工程设备购置费=720/(1-10%)=800.00(万元);已建类似工程建筑工程费用=800×70%=560.00(万元);已建类似工程设备安装工程费用=800×20%=160.00(万元);已建类似工程其他辅助设备购置及安装费用=800×15%=120.00(万元);拟建工程的建筑工程费及设备安装工程费=(560+160)×(1+20%)=864.00(万元); 拟建工程的建立投资=720+864+120+500=2204.00(万元)2.〔1〕运营期第1 年应纳增值税额=1200×16%×80%-60×80%-200=-94.40(万元)运营期第2 年应纳增值税额=1200×16%-60-94.40=37.60(万元)〔2〕折旧费=(2200-200)×(1-5%)/10=190.00(万元)运营期第1 年调整所得税=[1200×80%-(760-60)×80%-0-190]×25%=52.50(万元)运营期第2 年调整所得税×10%-190×25%=76.56(万元)〔3〕〔4〕运营期第3 年应纳增值税=1200×16%-60=132.00(万元)运营期第3 年调整所得税=[1200-(760-60)-(1200×16%-60)×10%-190]×25%=74.20(万元)运营期第3 年息税前利润=1200-(760-60)-13.20-190=296.80(万元)总投资收益率=296.80/(2200+200)=12.37%总投资收益率为12.37%,大于行业平均投资收益率8%,所以工程可行。

2015年造价工程师案例分析考试答题卡表格

现浇混凝土

基础梁

m3

现浇构件钢筋 现浇混凝土模板

t 一、垫层模板:

m2

二、基础模板:

现浇混凝土模板

m2

工程量

第 2 页,共 3 页

问题 2:

答题卡表 6.1.2 分部分项工程和单价措施项目清单与计价表

项目编码 分部分项

项目名称

计量单位

工程量

综合单价 (元)

现浇混凝土基础垫层

m3

450

现浇混凝土独立基础

得分

权重

F1

F2

F3

F4

F5 合计

问题 2:

答题卡表 2.2

技术经济指标 功能权重

方案功能加权得分

A

B

C

F1

F2

F3

F4

F5

合计

功能指数

第 1 页,共 3 页

第六题:(40 分) 土建工程 问题 1:

项目名称

答题卡表 6.1.1 工程量计算表

单位

计算过程

现浇混凝土

基础垫层

m3

现浇混凝土

独立基础

m3

m3

530

现浇混凝土基础梁

m3

535

现浇构件钢筋

t

4850

分部分项合计

单价措施项目

混凝土基础垫层模板

m2

13

混凝土独立基础模板

m2

43

混凝土基础梁模板

m2

69

单价措第 3 页,共 3 页

2015 年造价工程师案例分析考试答题卡表格

很多真题中缺少答题的表格,而真实考试中答题卡里是有表格的, 而且表格有大量信息需要填写,这是造价工程师案例考试中重要的一部 分,应该打印出来反复练习,以掌握答题时间,希望各位考试顺利。