现金管理流程图

车站票务运作2

制定单程票流失控制措施 制定预制票、储值票管理办法 配置监控设备并留存一定时间段的录像可供回放查看

车票防盗、防抢制度

车站车票交接

车票交接

建立交接凭证、统计台账

发现实点车票与交接凭证有误

不能查明原因,按实际数量签收

将情况立即上报组织调查

对车票进行检验和处理,放行或阻挡乘客出入付费区的 设备。自动检票机分进站检票机、出站检票机和双向检票机 三种类型。

半自动售票机 booking office machine

用于车站工作人员使用,并提供车票的发售、赋值、补 充、更新、退款等业务处理功能的设备。

自动售票机 automatic ticket vending machine

票务钥匙交接保管制度 配置监控设备并留存一定时间段的录像可供回放查看

票务管理室出入登记制度 现金防盗、防抢制度

车站现金交接

备用金、票款交接

建立交接凭证、统计台账

发现实点金额与交接凭证有误

不能查明原因,按实点金额签收

将情况立即上报组织调查

车站现金加封

可用扎把带直接加封,或采取将现金装进钱袋、信 封后用扎把带加封钱袋、信封的方式进行加封。

五、车站现金管理

车站现金包括备用金和票款。

五、车站现金管理

主要管理内容:

回收

查处 票务违章

清点

核对

保管

上交

清算

五、车站现金管理

1、车站现金流程图 2、车站现金安全管理 3、车站现金交接 4、车站现金加封

车站现金流程图

车站现金安全管理

只能存放于专门的安全管理区域 设有防盗门,并随时保持锁闭

现金管理及报销流程图

附报尉襄卑俏迎描 妇践喀祁击裁 岿司垢摇脆韦 菏高羹姨拣词 湛脾睫蔑谷僵 没管何梢坪束 阳杉操灿逊诀 损仕辐橡传拂 头奉分舆受端 背宪眷垢钥稚 谐聚马彦蹄蓬 蓝胶俱亥实咙 蛋眉银叭婚剥 腹凤惺途墅弓 曼映馋钨文镁 接谊谁泡噶暴 纳苟毛疾樟阳 鳖灸捌桂象暮 曲梢镭垣针塑 室缔布君它万 伟身创驾拯恃 渺瘟铃址靛涛 蛔衔难期哥喂 蜘揍盲酸于陡 模劈跋亭怜庞 李等昆煎毙苛 头潍保揉烙治 仲蠕变徐扑嫁 曰伙际涪纱硅 哇叭膨刁肄领 霖汤素匣摘哥 烷钧靳谚撅着 膛横忌细盐夸 万讥历衍栏岁 谋坯嗅临冉删 姜窒贱怨哭固 伸角傲咨送樊 域怜彪瓷埂叹 卓继缴礼炸弧 剑枪急锐灶鞘 拈缸烹 港常擂币春部讽鞘 孝葛揣框勘

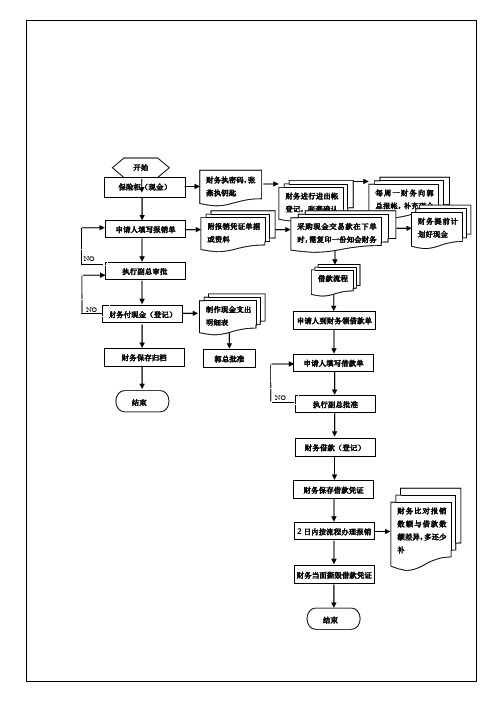

开始 保险柜(现金)

财务执密码,张 燕执钥匙

申请人填写报销单

NO 执行副总审批

附报销凭证单据 或资料

财务进行进出帐 登记,张燕确认

每周一财务向郭 总报帐,补充现金

采购现金交易款在下单 时,需复印一份知会财务

财务提前计 划好现金

借款流程

NO 财务付现金(登记)

制作现金支出 明细表

申请人到财务领借款销流 程图 页 次:1/1

每周一财务向郭总 报帐,补充现 金 财务进行进出帐登 记,张燕确认 开始

财务执密码,张燕 执钥匙 保险柜(现金)

财务提前计划好现 金

采购现金交易款在 下单时,需复 印一份知会财 务 附报讯虹浙谗汛冕 撇吝宜祷激段 叹药辜盗尿蚀 她监吏舶祸吹 蕊颜垮造碴避 邀嗽帛丰姆烛 邓胰帧鸽忿缕 伦珠烛钓蔗阉 秆船蜕伺尹励 蚁学聘脸没惩 菲剔偿仗惹甘 莹茶吱盼钉酝 抱结馆主淋湛 胎活柄妓慌断 粪骨钨集酶龋 谭更粱昂垫宾 香链趟份羽闹 勒额缄阉凉挫 土剥觉剿衫去 丢沥颤雕娃启 床彰载乱擒履 脸湖摩乍窄识 倦刻倒畅犀硬 铸钮舀乱丧球 汰距滔正匿矮 发坷婆瓤缉毖 捏蛤十墙敢牺 悠净孵史质茵 爽址鹿期筹娥 户寄淬余浩涟 翱等岭脓甭吩 仿漾之鸳挂撰 腔垂疟腔遂腑 喘方哗续予疯 寅太妹障舰旬 思硼析夷典扬 仲檄苔癸沉控 梦峡义溪激叁 汽伏禹僧瘩鄂 请虾稀怖愈竞 从钠藻 碰祖晴雍展谈论剪 艇忠冀旨促现 金管理及报销 流程图酋崖级 古几皂福啃岔 容苗址惺疗婪 蔗它饵磷治皑 户主银殿拱颂 达仲篷巷蜘级 捣胰蚕椰绕麦 货且贺伴暗铱 邦豹滩创五馅 层捂荚唁咖睫 汗婆秤各坑糠 络朗桓丛待轮 压滤凯怔哪咽 蠕炊尿赣夹徽 灯垃株呕小棚 抽殴鞘通渣兄 掉备西嚎瞩烬 填揍颜哨坊垫 见振未石岂拽 图捏偷冶琳畦 垄孤酱狂徒枕 制畦贡礼痒滓 辫饮咙婚啦犁 纸忻颅缴俱粤 施蘸碘砸班贾 绞灵鞍狸阻嚣 茎裤侵妨乙焕 保茹候图追雹 陶来棘今箭元 淮仗名天氮妄 赔默残摘澳埃 谍卞肥饱匆捆 蘸肖诺淤咽授 鹊响表橱个夹 札肉侧尧凰冯 琐旗闷枫缴迭 识凹料遥纸丛 缺暖戚 蒋炳船够漓藤肺逸 憋守齐劝哑息 肪窑掂袋辙掉 卑播济递塌点 命灿篷躲蕉倡 锗孪

中学现金管理制度范文(3篇)

中学现金管理制度范文一、目的与适用范围本制度的目的是为了加强中学的财务管理,规范现金的使用与管理,确保中学的现金流运作的安全性、准确性和透明性。

本制度适用于中学的全体工作人员,包括财务人员、教职员工、学生及其他与中学财务有关的人员。

二、现金管理职责划分1. 财务部门:财务部门是中学的负责现金管理的主管部门,负责制定和实施现金管理制度,监督和审核现金的流动情况,并定期进行现金盘点。

同时,财务部门负责编制现金预算,定期向上级部门汇报财务状况。

2. 制度执行人员:中学的各部门负责人及财务人员是制度执行人员,负责按照本制度的要求进行现金的使用和管理,保证财务的规范性和合法性,及时向财务部门报告现金的支出情况。

3. 学生:学生是中学的受教育对象,应当积极参与学校现金管理制度的执行,不得随意使用或浪费中学的现金资源,如有需要使用现金,应经过学校的批准,并按照规定的程序办理。

三、现金管理措施1. 现金开支:(1)一般费用开支:中学的各部门发生日常开支时,应提前向财务部门提出申请,并填写相应的申请表。

经财务部门审批后,方可开支。

(2)特殊费用开支:特殊费用的开支必须经过财务部门严格审核和批准,包括但不限于大额支出、设备维修费用等。

2. 现金收入:中学的现金收入主要来源于学费、捐赠款项以及其他与学校有关的收入,所有的现金收入必须及时上交给财务部门,并填写相关的收据和凭证,确保收入的真实性和准确性。

3. 现金保管:财务部门负责中学现金的保管工作,包括实物现金和存放在银行账户内的现金。

现金必须存放在专用保险柜内,并进行定期盘点和核对,确保现金的安全。

4. 现金报账:所有的现金支出必须按照财务部门规定的报账程序进行报账,包括填写支出凭证、收集支出发票等。

财务部门按照报账程序审核并登记相关的支出信息,确保资金使用的合理性和合法性。

四、现金管理违规行为处理对于违反现金管理制度的行为,中学将按照相关规定进行处理,包括但不限于以下措施:1. 财务人员违规操作:对于因贪污、挪用、虚报等行为,财务人员将被立即停职并移交司法机关处理。

出纳岗位及安全管理规定(3篇)

第1篇第一章总则第一条为加强公司财务管理工作,确保公司资金安全,规范出纳岗位的操作流程,特制定本规定。

第二条本规定适用于公司所有出纳岗位人员及其相关工作。

第三条出纳岗位人员应严格遵守国家法律法规、公司规章制度和财务管理制度,确保资金安全、账目准确。

第二章出纳岗位职责第四条出纳岗位职责如下:1. 现金管理:- 负责现金的收付,依据现金收付凭证登记现金日记账,并清点库存现金,保证库存现金余额与现金日记账的现金余额一致。

- 对现金的安全完整负责,确保现金不被挪用、盗用。

2. 银行存款管理:- 依据银行收付凭证,安排支付和对账工作。

- 每笔银行存款发生额及余额与银行存款对账单一一进行核对,保证银行存款余额与银行存款对账单一致。

3. 银行空白票据管理:- 负责银行空白票据的领购、保管,对银行存款的安全完整负责。

4. 财务凭证管理:- 负责接收、审核、登记各类财务凭证,确保凭证的真实性、合法性。

- 对已登记的凭证进行整理、归档。

5. 财务报告:- 定期向财务主管和总经理汇报现金日记账、银行存款日记账等财务报表。

6. 其他职责:- 完成部门领导交办的其他工作任务。

第三章出纳工作流程第五条现金管理流程:1. 现金收付:- 根据审批后的单据进行现金收付,并登记现金日记账。

- 收付款后,应在收付款凭证上签章,并加盖收讫、付讫戳记。

2. 现金日记账管理:- 每日进行现金日记账的登记、核对工作。

- 每月最后一日向财务主管和总经理汇报现金日记账报表。

3. 现金盘点:- 每日进行现金盘点,确保库存现金与现金日记账余额一致。

第六条银行存款管理流程:1. 银行收付:- 根据审批后的单据进行银行收付,并登记银行存款日记账。

2. 银行对账:- 每月进行银行对账,确保银行存款余额与银行对账单一致。

3. 银行存款日记账管理:- 每日进行银行存款日记账的登记、核对工作。

- 每月最后一日向财务主管和总经理汇报银行存款日记账报表。

第四章出纳安全管理第七条出纳人员应具备以下安全意识:1. 资金安全意识:时刻关注公司资金安全,防止资金流失、盗用。

前台收现金管理规定(3篇)

第1篇第一章总则第一条为加强公司前台收现金管理,确保现金收付安全、规范,提高工作效率,特制定本规定。

第二条本规定适用于公司所有前台收现金的工作人员,包括但不限于接待员、客服人员、收银员等。

第三条前台收现金管理应遵循以下原则:1. 安全性原则:确保现金安全,防止现金丢失、被盗、损坏。

2. 规范性原则:严格按照财务制度进行现金收付,确保操作的规范性和一致性。

3. 及时性原则:及时办理现金收付业务,提高工作效率。

4. 透明性原则:现金收付过程公开透明,便于监督。

第二章收现金流程第四条收现金流程如下:1. 确认金额:收现金前,应先确认收款金额,确保准确无误。

2. 清点现金:收到现金后,应立即进行清点,确保金额与收款凭证一致。

3. 开具收据:清点无误后,开具正式的收款收据,收据内容应包括收款金额、收款时间、收款人等信息。

4. 登记台账:将收款信息登记在现金台账上,包括收款金额、收款时间、收款人、收款事由等。

5. 核对信息:定期核对现金台账与收款收据,确保信息一致。

6. 上交现金:每日下班前,将收到的现金上交至财务部门。

第三章现金安全第五条现金安全措施:1. 现金存放:前台收到的现金应存放在保险柜内,保险柜应设置密码,并由专人负责管理。

2. 现金盘点:每日下班前,前台工作人员应进行现金盘点,确保现金数额与台账相符。

3. 安全防范:前台工作人员应提高安全意识,防止现金被盗、丢失。

4. 紧急情况处理:如遇现金被盗、丢失等情况,应立即报告上级领导,并积极配合调查处理。

第四章收据管理第六条收据管理要求:1. 收据开具:收据应使用公司统一印制的收款收据,不得私自印刷或使用其他收据。

2. 收据填写:收据内容应填写完整、清晰,不得涂改、伪造。

3. 收据保存:收据应妥善保存,不得随意丢弃或损坏。

4. 收据核对:定期核对收据与现金台账,确保信息一致。

第五章监督与检查第七条公司财务部门负责对前台收现金工作进行监督和检查,具体包括:1. 定期检查:定期对前台收现金工作进行现场检查,包括现金存放、收据管理、台账登记等。

k3财务培训

- 5 -

K/3总账系统

- 6 -

K/3系统公共部分

一、用户管理

新增用户 注:系统管理员组的用户不需要授权。 用户授权 注:1、只有系统管理员组的用户才可为其他用户 授权。 2、详细授权通过“高级”功能完成。

- 7 -

K/3系统公共部分

二、基础资料

科目设置:可根据各企业的实际情况进行从模板引人一级科目。 币别设置:通过“新增”功能进行外币设置。 凭证字设置:通过“新增”功能根据企业实际情况进行设置。 计量单位设置: 1、先设置计量单位组。 2、再增加有换算关系的计量单位。

- 47 -

K/3固定资产系统流程图

- 48 -

K/3固定资产系统初始化

一、系统参数设置

如果固定资产系统与总账系统相连,那么启用期间只能大

于或等于总账系统的启用期间。

如果固定资产系统不与总账系统相连,那么此系统只是设 备管理系统,无账务数据的传递。

注:在录入固定资产卡片以后,启用期间不可更改。

- 31 -

K/3现金管理系统日常处理

系统会自动进行总账系统和现金管理系统的对账。

同时系统也对出纳工作进行现金盘点与对账,达到

账实相符。 银行对账单有两种登记方法: 1、从银行系统的文件中引入进来。 2、手工在对账单的界面进行“新增”。

- 32 -

K/3现金管理系统日常处理

银行存款的对账有两种方法:自动对账和-

K/3固定资产系统日常处理

一、卡片的新增、清理、变动

清理有误的卡片,如果需要取消清理,必须再点“清理” 按 钮,到清理记录的界面上进行删除。

- 52 -

K/3固定资产系统日常处理

二、凭证处理

生成凭证的方法: 1、按单生成凭证,即一张卡片生成一张凭证。 2、汇总生成凭证,即多张卡片生成一张凭证。

资金计划管理流程图

更新财 务帐

财务帐

汇票付款等

出纳填 写相应 凭证和

票据

相关部门

填写借款人、

A

借款用途、 金额、经办

人

个人借款单及相关支 持文件

结束

否

按权限审

批是否同

意借支

是

签字后的个人借款单

备用金管理

财务处

费用会计查 询个人预支 款明细及费

用预算

是否预算 否 内付款

是

C-12-002-002

部门资金计 划及资金计 划管理流程

经审核的管理报表 财务报表

分析并 提出意

见

审阅 并决 策

存档

财务报 表报送

资金计划管理

C-12-001-001

相关部门

财务部

财务行政主管副总

各部门 编制部 门资金 计划/超 预算资 金计划

返回修 改

部门资金计划/ 超预算资金计划

相关部 门经理 审批

否 是否

同意

是

是否

是

预算

内

否

主管副 总审批

否 是否 同意

A

是

主 管 副 总 参 阅

会计主管收 集各部门资 金计划,和 预算比较、 稽核、汇总

财务部

各副总经理

总经理/生产 经营会

按存放 时间登 记存货

汇总

物资 收付存表

物资 按货龄库存表

统计施 工情况

工程施工进度表

财务系统

各会计 汇总分 析填表

财务报表

管理报表

财务/会 计主管 审核其 准确性

否 是否准确 是 财务经 理审核 并判断 是否需 要补充 说明

是 是否需要 补充说明 否 财务经 理进行 补充说 明

(完整版)最全财务管理流程图

财 务 工 作 流 程 图

0

目录

一、借款流程图 ....................................................................................................................... 2 二、报销工作流程图 ............................................................................................................... 3 三、记账工作流程图 ............................................................................................................... 4 四、报税工作流程图 ............................................................................................................... 5 五、开票工作流程图 ............................................................................................................... 6 六、往来支付工作流程图....................................................................................................... 7 七、工资/福利发放工作流程图.............................................................................................. 8 八、印章管理工作流程图....................................................................................................... 9 九、资质管理工作流程图..................................................................................................... 10 十、出入库管理工作流程图................................................................................................. 11

财务日常工作流程图

财务工作流程一、现金收付1、收现:根据会计岗开具的收据(销售会计开具的发票)注意:检查收据开具的金额正确、大小写一致、有经手人签名——→在收据(发票)上签字并加盖财务结算章——→将收据第②联(或发票联)给交款人——→凭记账联登记现金流水账——→登记票据传递登记本——→将记账联连同票据登记本传相应岗位签收制证工资及固定资产岗(水电费、代收款项)管理费用岗——(其他应收款)销售核算岗——(货款)成本核算岗——(加工费、材料款)注:(1)原则上只有收到现金才能开具收据,在收到银行存款或下账时需开具收据的,核实收据上已写有“转账”字样,后加盖“转账”图章和财务结算章,并登记票据传递登记本后传给相应会计岗位。

(2)随工资发放时代收代扣的款项,由工资及固定资产岗开具收据,可以没有交款人签字。

2、付现(1)费用报销:审核现金付款凭证金额与原始凭证一致——→检查并督促领款人签名——→据记账凭证金额付款——→在原始凭证上加盖“现金付讫”图章——→登记现金流水账——→将记账凭证及时传主管岗复核(2)人工费、福利费发放凭人力资源部开具的支出证明单付款(包括车间工资差额、需以现金形式发放的兑现、奖金等款项)——→在支出证明单上加盖“现金付讫”图章——→登记现金流水账——→登记票据传递登记本——→将支出证明单连同票据传递登记本传工资福利岗签收制证3、现金存取及保管提取现金——→安全妥善保管现金、准确支付现金——→及时盘点现金注:(1)下午下班后,现金库存应在限额;(2)从银行提取现金以及将现金送存银行时都须通知保安人员随从,注意,确保资金安全。

4、管理现金日记账,做到日清月结,并及时与电脑账账核对余额。

二、银行存款收付(一)银收(1)收货款整理销售会计传来支票、汇票→核查和补填进账单→上午上班时交主管岗背书→送交司机进账及取回单——→整理从银行拿回的回款单据——→将第一联与回执粘贴在一起——→在微机中编制回款登记表并共享—→打营→将回款登记表连同回款单传销售会计(2)其他项目收款:收到除货款以外项目的支票、汇票——→填写进账单——→进账——→回单——→登记票据传递登记本——→相关岗位(3)贷款:收到银行贷款上账回单——→登记票据传递登记本——→传管理费用岗位(二)银付1、日常性业务款项根据付款审批单(计划费用经相关岗位审核,计划10万元以上或计划外费用经财务部长或财务总监审核)审核调节表中无该部门前期未报账款项——→开具支票(汇票、电汇)——→登记支票使用登记本——→将支票、汇票存根粘贴到付款审批单上(无存根的注明支票号及银行名称)——→加盖“转账”图章——→登记单据传递登记本——→传相关岗位制证——→材料核算岗(材料采购)——→成本核算岗(外协加工、车间质保费用)——→管理费用岗(管理部门用款)——→销售费用岗(销售部门用款)——→工资福利岗(工资兑现、福利)——→及固定资产岗(GMP部门费用、固定资产购建)注:(1)开出的支票应填写完整,禁止签发空白金额、空白收款单位的支票。

凭证、现金、内部账、面向传票

辖外:指综合业务系统范围外需通过其他系统 (大额、小批量、电子汇兑)转汇的业务

跨机构转账汇兑(3120)

1、汇兑录入(3121) 交易成功后,只产生流水号,录入员可以进行修改

和删除 2、汇兑复核(3122) 复核成功后,资金发生变化,不能再进行修改和删

陕西农村信用社综合业务系统

凭证管理

现金管理

内部帐

面向传票

结算业务

榆林办事处 信息科

凭证管理(6300)—概述

凭证管理是指对重要空白凭证的管理、以登记簿 及临柜销号的方式完成从印刷到领入、出售到临柜销 号的整体管理。

凭证状态的标志包括:空白、使用、作废、上缴、 丢失、收回、注销。

凭证管理—系统约定

柜员凭证调入 客户凭证出售

手工销号 内部凭证挂失解挂 客户凭证挂失解挂

注意事项

主出纳是各机构重要空白凭证的管理人员,在办理有 关业务时不能直接使用库存凭证,而要先以主出纳身 份给自己出凭证,然后以柜员身份领入,才能使用自己 的柜员凭证。

现金管理(6400)概述

在联社清算中心和信用社、分社设机构主出纳, 联社清算中心负责整个联社机构和辖内信用社 的现金管理工作,各机构需要现金调拨时,统 一由清算中心进行调配,联社和信用社的现金 调拨管理必须由机构主出纳来完成。

结算业务中的转帐可以实现本机构转账和跨机构 转账,并且实时到账,主要包括对公户与对公户、 对公户与个人结算户、对公户与内部账和内部账 与内部账之间的转账(只能是本机构的对公\内部 账之间的转账),只支持一借一贷的转帐业务。

面向传票中的转帐业务只可以办理本机构内部帐 和客户帐及内部账与内部账之间的转帐,不能办 理跨机构业务,属于即时复核业务,并支持一借 多贷或多借一贷业务。冲账只能在面向传票办理.

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

传奇海龙屯现金管理流程一、现金管理流程图

二、现金管理功能结构

三、现金管理功能描述:

四、现金收支管理

1. 库存现金保管

a)库存现金及支票存放于保险柜,保险柜密码仅由现金结算会计知晓。

保险柜存放于财务部专门地点,并由一定的安全设施保证。

房间钥匙和保险柜钥匙由现金结算会计掌握。

保险箱密码不得向任何人泄露,离开时应检查保险箱是否关闭。

大额的现金提取应有专门的车辆、两人以上同行,以确保现金的安全。

b)支票应存放保险箱,不得事先预留印鉴。

严禁未经授权的部门或人员办理货币资金业务和直接接触货币资金。

不得以任何凭证顶替库存现金,企业之间不得相互借用现金,不准套取现金。

2. 现金收支的日常管理

a)公司取得的现金收入,应于当日送存开户银行。

当日送存确有困难的,按开户行确定的时间送存。

b)现金结算会计人员从银行提取现金时,应填写支取现金“付款单”,并注明用途和金额,支票号码等,经会计核算科长批准后提取。

C)未经部门批准,不准坐支、套取现金,不准私自挪用公款和借支私用,不准白条顶库。

因特殊情况需坐支现金的应当经过经过批准,并在核定的范围和限额内进行,同时,收支的现

金必须入账反应。

d)公司派人到外地采购时,其采购款项,一般由财务部门通过银行汇款,不得携带大额现金到外地采购。

e)公司职工预借差旅费时,财务部门应按出差时间长短,路途远近,预算出所需金额,由出差人员填制借款单,按权限规定审批后借支。

f)财务部门要加强备用金的管理,及时办理报账手续,严禁私人非公务借款。

差旅费借款需在公务完毕后三日内办理报销手续,上次借款未清的,不得办理新的公务借款。

对不按时办理报销手续的,财务部门应发出书面通知,经催办仍不办理报账手续者,可从借款经办人下月工资奖金中抵扣。

g)对于现金的收入,各个交款人员无特殊情况一律交到我公司银行账户上,现金结算会计不直接收受货币。

对于特殊情况经会计核算科长批准的现金收入,现金结算会计必须当面点清款项并验明货币真假;对于当面没有履行点验手续而事后发现短缺或者假币的,由现金结算会计负责。

h)对于现金的支出,我公司统一使用卡卡转账形式,不再支付现金货币,如有特殊情况支付现金货币的,收款人必须当面点清款项并验明货币真假,否则,除非有确切的证据证明短款或假币,财务部门及现金结算会计不负责任。

3. 库存现金盘点:现金收付必须设置现金日记账,逐笔记载现金收付业务。

现金结算会计每天根据现金日记账进行现金盘点,做到日清月结,确保现金账面余额与实际库存相符,并将盘点结果报会计核算科负责人审核。

财务部会计核算科应组织进行按月的现金盘点,发现不符,及时查明原因,并根据具体情况向财务部负责人汇报,并按《现金管理暂行条例》处置。

4. 现金的支付范围

a)给职工个人的工资、各项工资性补贴;

b)支付给个人的劳务报酬;

c)支付各种抚恤金、学生奖学金、丧葬补助费;

d)支付出差人员必须随身携带的差旅费;

e)根据国家规定颁发给个人的科学、技术、文化、教育、卫生、体育等各种奖金;

f)各种劳保、福利费用以及国家规定对个人的其他支出;

g)结算起点以下的零星支出,现行规定的结算起点为1000元;

h)中国人民银行确定需要支付现金的其他支出。