水价测算实例

阶梯水价如何计算举例

阶梯水价如何计算举例

第一种:4口及4口以下居民的家庭,阶梯水费计算方式:居民生活用水:第一阶梯:每户每月用水量26吨及以下1.98元/吨第二阶梯:每户每月用水量27-34吨,含34立方米2.97元/吨第三阶梯:每户每月用水量34立方米以上3.96元/吨

举例:小王一家4口,假如8月用水量是35吨,在第二阶梯水费范围内,那小王要交的水费为:=26吨x 每吨水水费标准(广州水费是多少钱一吨?)+(35吨-26吨)x 2.97元每吨=26x 1.98+9 x 2.97=51.48+26.73=78.21元

说明:一般4口及以下的家庭,都不会超过第一阶梯水价的。

第二种:人口超过4口的住户或家庭,每增多1口人,其家庭每月最低用水量及第二级封顶阶梯计费用水量标准都将相应增加6吨。

举例:小红家有6口人,超过4口人,符号第二种阶梯式计算方式,那么他们的水费点计算呢?

说明:人口超过4口的住户或家庭,每增多1口人,其家庭每月最低用水量及第二级封顶阶梯计费用水量标准都将相应增加6吨。

小红家第一阶梯水费用水量计算:26吨水+(6-4)x 6=26+12=38吨(含38吨)1.98元/每吨。

小红家第二阶梯水费用水量计算:38吨至34吨+(6-4)x 6=39吨-46吨(含46吨)2.97元/每吨(超出38吨水部分)。

小红家第三阶梯水费用水量计算:47吨及以上 3.96元/吨(超出46吨水部分)

举例说明:假如小红家用水40吨,那小红符合第二阶梯水费计算标准,要交的水费为:= 38吨x 每吨水水费标准(广州水费是多少钱一吨?)+(40-38)x2.97元/吨=38x 1.98元/吨+2x2.97元/吨=75.24+5.97元、=81.18元。

水利工程农业用水水价测算实例何辉

水利工程农业用水水价测算实例何辉发布时间:2021-10-30T07:12:01.545Z 来源:基层建设2021年第23期作者:何辉[导读] 建立健全水利工程供水水价机制,发挥水价调节作用,可以优化水资源合理配置和高效利用云南省水利水电科学研究院云南昆明 650228摘要:,也是实现水利工程以收促养,保障水利工程运行维护有稳定资金投入,使水利工程长期发挥效益的重要手段。

本文以水利工程农业用水水价测算为例,介绍了水价测算。

关键词:水利工程;农业;水价测算中图分类号:S274引言水作为一种自然资源,有其使用价值。

建立健全供水水价形成机制,以水价有效反映水资源稀缺程度和生态环境成本,发挥价格杠杆调节作用,有效引导资源优化配置、高效利用。

同时,水费收入可以反哺水利工程运行维护资金需求。

农业是用水大户,也是节水潜力所在。

长期以来,由于水价机制不健全,农业水价改革始终面临简单提价农民难以接受、不提价工程难以良性运行的“两难”困境。

如果水价问题得不到有效解决,农田水利工程将陷入不能良性运行的境地,将大大降低投资效益,影响国家粮食安全和广大农民群众切身利益。

因此,合理确定水利工程农业用水水价,既可以保障水利工程运行维护有稳定投入,持续有效发挥水利工程效益,在农业用水方面,也将有效促进农业节水,实现农业绿色发展。

1.水利工程水价水利工程供水价格由供水生产成本、费用、利润和税金构成。

供水生产成本是指正常供水生产过程中发生的职工薪酬、直接材料、其它直接支出、制造费用以及水资源费等。

供水生产成本是指正常供水生产过程中发生的直接工资、直接材料费、其它直接支出以及固定资产折旧费、修理费、水资源费等制造费用。

供水生产费用是指为组织和管理供水生产经营而发生的合理销售费用、管理费用和财务费用。

利润是指供水经营者从事正常供水生产经营获得的合理收益,按净资产利润率核定。

税金是指供水经营者按国家税法规定应该缴纳 并可计入水价的税金。

水利工程水价测算方案设计

水利工程水价测算方案设计一、前言水利工程是指为了保障社会用水需求和实现水资源的综合利用而进行的工程建设。

在水利工程建设过程中,需要对水资源进行有效管理和合理利用,而水价测算是保障水资源合理配置和有效利用的重要手段之一。

因此,设计水利工程水价测算方案,对于推动水资源管理和水利工程建设具有重要意义。

本文从水利工程水价测算的意义和目的出发,探讨了水利工程水价测算的原则和方法,并结合具体案例分析了水价测算的具体程序和步骤。

同时,对水利工程水价测算的影响因素和测算指标进行了阐述,并提出了相应的测算方案设计建议。

二、水利工程水价测算的意义和目的水利工程水价测算是指根据水资源的供求状况、水资源的价值、水利工程的投资成本和运行维护费用等因素,综合考虑水资源的稀缺性和社会效益,对水资源进行定价和测算。

水价测算的目的是合理配置和利用水资源,促进水资源的节约和保护,推动水利工程建设和管理的可持续发展。

水价测算的意义主要体现在以下几个方面:1. 促进水资源的合理配置和有效利用。

通过水价测算,可以实现对水资源的合理定价,引导用户合理利用水资源,实现水资源的优化配置和高效利用。

2. 促进水价形成机制的建立和完善。

水价测算可以促进水价形成机制的建立和完善,推动水资源的市场化配置,为水利工程的建设和管理提供可持续的收入来源。

3. 促进水利工程建设和管理的可持续发展。

通过水价测算,可以有效调动和管理水利工程建设和管理的资金来源,保障水利工程的正常运行和维护,实现水资源的可持续利用和管理。

三、水利工程水价测算的原则和方法水价测算的原则主要包括合理定价原则、多元定价原则、差别定价原则和合理分配原则。

1. 合理定价原则。

合理定价原则是指根据水资源的稀缺性和社会效益,综合考虑水资源的供求状况、水资源的价值和成本,对水资源进行合理定价。

2. 多元定价原则。

多元定价原则是指根据水资源的不同用途和不同需求者的差别,采取差异化的定价政策,推动水资源的多元化利用。

农村自来水厂水价测算分析——以淳安县浪川水厂为例

厂供水量变化的影响参数ꎮ

从式(1) 、 (2) 可知ꎬ 当存在免费供水系统时ꎬ

收费价格越高ꎬ 需求弹性越大ꎬ 水厂的供水需求越

小ꎮ 农村地区不同于城市ꎬ 尤其是江南农村ꎬ 择水

的超额利 润 使 消 费 者 的 利 益 受 损ꎻ 如 果 以 P = MC

来确 定 管 制 价 格 P c 和 相 应 的 产 量 Q c ꎬ 则 价 格 较

低ꎬ 产 量 较 高ꎬ 符 合 帕 累 托 效 应ꎬ 但 由 于 MC <

ACꎬ 厂商就 会 亏 损ꎬ 为 维 持 低 价 P c ꎬ 亏 损 部 分 必

须由政府予以补贴ꎻ 如果垄断企业要获得“ 正 常 利

润率” ꎬ 那 么 就 要 按 照 P = AC 来 确 定 管 制 价 格 P a

需求弹性系数最常用的是双对数线性形式ꎬ 它比较

生的原水价格ꎻ 商品水价格是指水厂的净水、 配水

符合消费者对一些商品需求的行为ꎮ 农村居民供水

设施建设及其给水服务的价格ꎮ 近年来ꎬ 我国广大

不同于城市ꎬ 农村居民可根据不同用途使用水厂管

乡村实施的农民饮用水工程ꎬ 由于实行的是单一管

网供水和河湖自取水ꎬ 自取水对收费水厂来说可以

中图分类号: F407 9(255) 文献标识码: B 文章编号: 1671 ̄ 1408(2019)12 ̄ 0054 ̄ 04

农村 自 来 水 价 格 包 括 资 源 水 价 格 和 商 品 水 价

算线限制的效用最大或成本最小的函数ꎮ 估算价格

格ꎮ 资源水价格是指水利部门投资兴建水工程所产

化简后得

P 1 = P 0 / (1 + a)

求弹性系数接近 城 镇 的 供 水 价 格 弹 性 系 数ꎻ 当 有

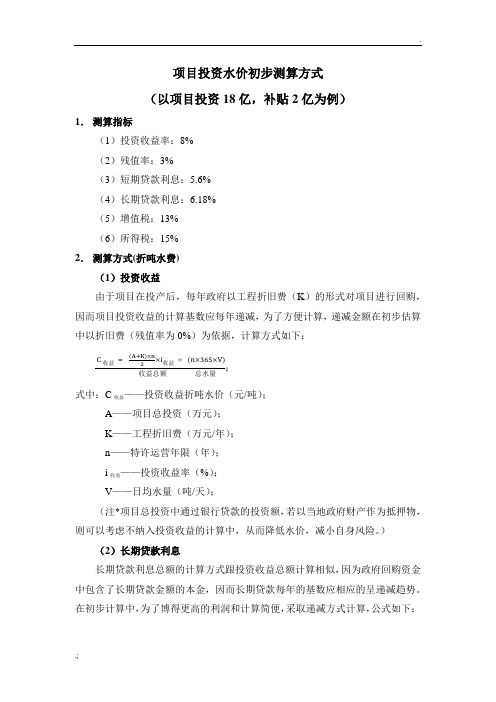

初步水价计算方式及说明

项目投资水价初步测算方式(以项目投资18亿,补贴2亿为例)1.测算指标(1)投资收益率:8%(2)残值率:3%(3)短期贷款利息:5.6%(4)长期贷款利息:6.18%(5)增值税:13%(6)所得税:15%2.测算方式(折吨水费)(1)投资收益由于项目在投产后,每年政府以工程折旧费(K)的形式对项目进行回购,因而项目投资收益的计算基数应每年递减,为了方便计算,递减金额在初步估算中以折旧费(残值率为0%)为依据,计算方式如下:C收益 = (A+K)×n2×i收益÷ (n×365×V)收益总额总水量;式中:C收益——投资收益折吨水价(元/吨);A——项目总投资(万元);K——工程折旧费(万元/年);n——特许运营年限(年);i收益——投资收益率(%);V——日均水量(吨/天);(注*项目总投资中通过银行贷款的投资额,若以当地政府财产作为抵押物,则可以考虑不纳入投资收益的计算中,从而降低水价,减小自身风险。

)(2)长期贷款利息长期贷款利息总额的计算方式跟投资收益总额计算相似,因为政府回购资金中包含了长期贷款金额的本金,因而长期贷款每年的基数应相应的呈递减趋势。

在初步计算中,为了博得更高的利润和计算简便,采取递减方式计算,公式如下:C利息 =(A贷款+K贷款)×n2×i利率÷ (n×365×V)利息总额总水量;式中:C利息——长期贷款利息折吨水价(元/吨);A贷款——项目贷款总额(万元);K收益——贷款总额回购费(万元/年);n——特许运营年限(年);i利率——投资收益率(%);V——日均水量(吨/天);(3)折旧费(或回购费)折旧费以总投资为基数,在按照一定的残值率进行折旧。

具体方式如下:C折旧=A总投资×(1−i残值率)÷(n×365×V);式中:C折旧——折旧费折吨水价(元/吨);A总投资——项目贷款总额(万元);n——特许运营年限(年);i残值率——综合残值率(%);V——日均水量(吨/天);(4)经营成本(红色字体部分指标需再确认)经营成本主要包括了:○1人工福利费:人数×5(万元/年)。

施工用水价格的计算

施工用水价格的计算1.计算公式 +供水设施维修摊销费-损耗率)(能量利用系数)、水泵额定容量之和(水泵组(台)时总费用+供水设施维修摊销费-损耗率基本水价施工用水水价=1h m 13⨯⨯=式中 K - 能量利用系数, 取 0.75~0.85供水损耗率取 6%~10%供水设施维修摊销费取 0.04 ~0.05 元/m 32.水价计算时应注意的问题水泵台时总出水量计算,应根据施工组织设计选定的水泵型号、系统的实际扬程和水泵性能曲线确定。

在计算台时总出水量和台时总费用时,如计入备用水泵的出水量,则台时总费用中亦应包括备用水泵的台时费。

如备用水泵的出水量不计,则台时费也不计。

供水系统为一级供水,台时总出水量按全部工作水泵的总出水量计算。

同一工程中有两个或两个以上供水系统时,应根据供水比例加权平均计算综合水价。

3.计算示例某工程施工用水设一个取水点三级供水,各级泵站出水口处均设有调节池,水泵能量利用系数K 取0.8,供水损耗率8%,供水设施维修摊销费取0.04元/m 3。

各级水泵的基本资料如下表,试计算工程施工用水预算价格。

表1 各级水泵资料表计算步骤:(1)计算各级供水量实际组时净供水量=水泵额定容量之和×K×(1-供水损耗率)=水泵额定容量之和×0.8×(1-8%)一级实际组时净供水量=972m3/h×4台×0.8×(1-8%)=2861.57m3二级实际组时净供水量=892m3/h×3台×0.8×(1-8%)=1969.54m3三级实际组时净供水量=155m3/h×1台×0.8×(1-8%)=114.08m3(2)计算各级水价未包括供水设施维修摊销费的各级水价一级水价=4台×125.44元/台时÷2861.57=0.175m3二级水价=0.175+(3台×88.29元/台时÷1969.54)=0.309m3三级水价=0.309+(1台×103.81元/台时÷114.08)=1.219m3(3)综合水价各级出水比例:一级供水=600÷2400=25%二级供水=1700÷2400=71%三级供水=100÷2400=4%施工用水综合单价=0.175×25%+0.309×71%+1.219×4%+0.04=0.35(元/m3)。

水价快速测算方法

水价快速测算方法

一、水价构成

水价构成内容包括:运行成本(由技术中心估算)、折旧、财务费用、投资回报。

二、部分指标快速测算公式

1、运行成本

由技术中心估算,此处略。

2、折旧

折旧的确定有两种情况:

(1)知道设备与构筑物的构成。

此时:

年折旧=设备投资÷10年+构筑物投资÷特许经营期限

吨水折旧=年折旧÷规模÷365天

(2)未知设备与构筑物的构成。

此时:

年折旧=总投资×综合折旧率(一般可按取6%)

吨水折旧:同上。

3、利息(快速算法,较准确)

总利息=贷款总额÷N×(1+2+3+…+N)×贷款利率

其中:

贷款总额=总投资×贷款比例

N=还款年限(一般为10年或8年)

年利息=总财务费用÷特许经营期限

吨水利息=年利息÷规模÷365天

4、投资回报

年收益(税后)=总投资×回报率

年收益(税前)=年收益(税后)÷75%

吨水收益=年收益(税前)÷规模÷365天

三、污水处理服务费

污水处理费=运行成本+吨水折旧+吨水利息+吨水收益

四、注意事项

1、利息计算中的两个N值一定要保持一致。

当第一个N取10时,第二个N也应取10。

2、吨水收益一定要用税前年收益去算,切不可用税后年收益去算。

水价测算实例

24 848.45 0.1573 133.46 -534.46 0.1577 133.80 -529.30

25 848.45 0.1457 123.62 -410.84 0.1460 123.87 -405.43

26 848.45 0.1349 114.46 -296.38 0.1352 114.71 -290.72

1,857.48 0.00 550.79 80.40 1065.21 0.00 161.08

12 1.00

2,094.84 2094.84

1,867.19 0.00 589.62 41.57 1065.21 0.00 170.79

-4,991.86 -4,991.86

128.14 -4,863.72

9 1.00

2,094.84 2094.84

1,839.94 0.00 480.63 150.56 1065.21 0.00 143.54

10 1.00

2,094.84 2094.84

1,848.41 0.00 514.52 116.67 1065.21 0.00 152.01

11 1.00

2,094.84 2094.84

4、如经济效益计算分析期不足10年,可将E-M列之间不需要的列删除,同时不要忘记将第4、第21行中的年数修改,以免导致数据计算错误。

1.058

项目资本金金流量表

13 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

14 1.00

128.14 -4,735.58

107.50 -4,628.08

341.00 -4,287.08

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3 107.50 0.7936

85.31 -4,678.08

0.7938 85.33

-4,678.04

4 341.00 0.7348 250.57 -4,427.51 0.7350 250.64 -4,427.40

5 337.78 0.6803 229.79 -4,197.72 0.6806 229.89 -4,197.51

0.00 0.00 1065.21 0.00 181.18

17 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

18 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

22 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

23 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

6,709.63 5000.00 278.69 352.50 1078.44 0.00 0.00

2 0.82

1,717.77 1717.77

1,589.63 0.00 298.34 332.85 958.44 0.00 0.00

3 0.82

1,717.77 1717.77

1,589.63 0.00 319.37 311.82 958.44 0.00 0.00

18 848.45 0.2498 211.94 -1,514.18 0.2502 212.28 -1,510.79

19 848.45 0.2313 196.25 -1,317.93 0.2317 196.59 -1,314.20

20 848.45 0.2142 181.74 -1,136.19 0.2145 181.99 -1,132.21

9 1.00

2,094.84 2094.84

1,839.94 0.00 480.63 150.56 1065.21 0.00 143.54

10 1.00

2,094.84 2094.84

1,848.41 0.00 514.52 116.67 1065.21 0.00 152.01

11 1.00

2,094.84 2094.84

-3,405.30

说明:1、有颜色阴影栏已设置好公式其数据会自动计算生成,无颜色栏的数据须手工录入;

2、折现系数(测试1)栏必须大于折现系数(测试2)栏;

3、折现系数测试1、测试2栏数据须手工调试至L26、L29栏累计净现值数据接近于零为止,其中L26栏为接近于零的负值,L29栏为接近于零的正值。

28 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

29 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

30 1.00

2,094.84 2094.84

1,757.06 0.00 391.79 239.40 1065.21 0.00 60.66

7 1.00

2,094.84 2094.84

1,824.63 0.00 419.41 211.78 1065.21 0.00 128.23

8 1.00

2,094.84 2094.84

1,832.03 0.00 448.98 182.21 1065.21 0.00 135.63

单位:万元

19 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

20 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

21 1.00

2,094.84 2094.84

4 0.82

1,717.77 1717.77

1,610.27 0.00 341.89 289.30 958.44 0.00 20.64

5 1.00

2,094.84 2094.84

1,753.84 0.00 365.99 265.20 1065.21 0.00 57.44

6 1.00

2,094.84 2094.84

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

运营期(年)

15

16

1.00

1.00

2,094.84 2,094.84

2094.84

2094.84

-

-

-

-

-

-

1,246.39

1,246.39

0.00

0.00

0.00 0.00 1065.21 0.00 181.18

128.14 -4,735.58

107.50 -4,628.08

341.00 -4,287.08

337.78 -3,949.30

270.21 -3,679.09

262.81 -3,416.28

254.90 -3,161.38

246.43 -2,914.95

237.36 -2,677.59

227.65 -2,449.94

1

2

3

项目

4

5 生产负荷

6 一、现金流入

7 (一)营业收入

8 (二)补贴收入

9 (三)回收固定资产余值

10 (三)回收流动资金

11 二、现金流出

12 (一)项目资本金

13 (二)借款本金偿还

14 (三)借款利息支付

15 (四)经营成本

16 (五)销售税金及附加

17 (六)所得税

18 (七)维持运营投资

内部收益率计算表

848.45 943.86

848.45 1,792.31

848.45 2,640.76

848.45 3,489.21

848.45 4,337.66

848.45 5,186.11

848.45 6,034.56

848.45 6,883.01

848.45 7,731.46

848.45 8,579.91

4、如经济效益计算分析期不足10年,可将E-M列之间不需要的列删除,同时不要忘记将第4、第21行中的年数修改,以免导致数据计算错误。

1.058

项目资本金金流量表

13 1.00

2,094.84 2094.84

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

14 1.00

15 848.45 0.3148 267.09 -2,202.35 0.3152 267.43 -2,200.07

16 848.45 0.2915 247.32 -1,955.03 0.2919 247.66 -1,952.41

17 848.45 0.2698 228.91 -1,726.12 0.2703 229.34 -1,723.07

19 三、净现金流量

20 四、累计增量净现金流量

21

22

23

项目

24

25 净现金流

26 折现系数(测试1) 0.0801

27 净现值(万元)

28 累计净现值(万元)

29 折现系数(测试2) 0.0800

30 净现值(万元)

31 累计净现值(万元)

32

内部收益率=

1 0.82

1,717.77 1717.77

21 848.45 0.1983 168.25 -967.94 0.1987 168.59 -963.62

22 848.45 0.1836 155.78 -812.16 0.1839 156.03 -807.59

23 848.45 0.1700 144.24 -6678 848.45 0.1156

98.08 -92.33 0.1159 98.34 -86.15

29 848.45 0.1070

90.78 -1.55 0.1073 91.04 4.89

1,246.39 0.00 0.00 0.00 1065.21 0.00 181.18

61336.92 2044.564 4291.26 143.042

848.45 11,125.26

848.45 11,973.71

848.45 12,822.16

27 848.45 0.1249 105.97 -190.41 0.1252 106.23 -184.49

0 -4,991.86

1.0000 -4,991.86 -4,991.86

1.0000 -4,991.86 -4,991.86

1 128.14 0.9258 118.63 -4,873.23 0.9259 118.64 -4,873.22

2 128.14 0.8572 109.84 -4,763.39 0.8573 109.85 -4,763.37

848.45 9,428.36

848.45 10,276.81

12 848.45 0.3967 336.58 -3,069.55 0.3971 336.92 -3,068.38

13 848.45 0.3673 311.64 -2,757.91 0.3677 311.98 -2,756.40