全球工程机械制造商50强榜单发布72868

2020年全球工程机械制造商50强出炉

!"!"年#月地质装备量#卫星遥感#似大地水准面精化等多种传统和现代测量技术"最终公布的海拔高度!是对多种数据进行综合处理的结果"据介绍!在对数据分析#处理的基础上!还要进行理论研究#严密计算和反复验证!才能确定珠峰精确高程"此外!温度#气压#折光环境等因素都会对测量产生影响!科学家需要通过复杂的计算消除误差!得到精确的珠峰高程"这是一个系统工程!大概需要!到)个月时间"最后还要经过一定的审核程序!才会得出珠峰的确切)身高*"焦点五 测量结果有啥用珠峰高程测量的核心目标是精确测定珠峰高度!测量成果可用于地球动力学板块运动等领域研究"精确的峰顶雪深#气象#风速等数据!将为冰川监测#生态环境保护等方面的研究提供第一手资料"./00测量#水准测量#重力测量的成果结合早期相关资料!不仅可以准确地分析目前地壳运动变化影响情况!同时也可为后续的似大地水准面模型建立提供精确可靠的数据支持"精确的地面重力测量和航空重力测量成果可用于珠峰区域地球重力场模型的建立!以及地质调查#地震#地壳运动等问题的研究"这同时也是一项代表国家测绘科技发展水平的综合性测绘工程"新中国成立以来!我国珠峰高程测量经历了从传统大地测量技术到综合现代大地测量技术的转变"每次珠峰测量!都体现了我国测绘技术的不断进步!彰显了我国测绘技术的最高水平"不同时期以不同方式测量珠峰!以及对珠峰高程的多次测量!反映了人类对自然的求知探索精神!并成为人类了解和认识地球的一个重要标志"据了解!本次珠峰高程测量工作重点在以下五方面实现技术创新和突破-一是依托北斗卫星导航系统!开展测量工作+二是国产测绘仪器装备全面担纲本次测量任务+三是应用航空重力技术!提升测量精度+四是利用实景三维技术!直观展示珠峰自然资源状况+五是登顶观测!获取可靠测量数据"!"!"年全球工程机械制造商("强出炉 !"!"年,月&#日!全球最具权威的工程机械信息提供商...英国567集团旗下'国际建设(杂志$89:;<9=:>?9=@A?9B:<C D:>?9%发布了!"!"年全球工程机械制造商,"强排行榜$!"!"E;@@?FG=H@;%!共有九家中国企业上榜!其中-徐工集团#三一重工和中联重科分别位列第四#第五和第十!三家公司在全球市场销售额中的占比增加到&+%"榜单显示!!"&$年上榜企业建筑设备的总销售额达到创记录的!"!*亿美元!也是有史以来首次超过!"""亿美元!与!"&#年的&#+"亿美元相比增长了&"%"尽管!"&$年的数字创历史新高!但值得强调的是!增速正在放缓"!"&*年与!"&'年相比增长了!,(,%!而!"&#年的增长率为&)(,%"由于新冠疫情!制造商的工厂已经关停和减少产量!政府要求市民隔离!毫无疑问明年的销售会下滑!只是下滑多少的问题"卡特彼勒和沃尔沃建筑已公布了其!"!"年一季度的业绩-卡特彼勒的销售下滑!*%!沃尔沃建筑下滑&*%"在前十名中!公司的排名比往年相比有了一些变化-卡特彼勒和小松稳居前二位!而约翰迪尔由于收购了维特根集团勉强保住了其第三的位置+徐工集团和三一重工取代日立建机和沃尔沃建筑上升至全球工程机械制造商历年销售额及增速第四名和第五名!且与第三名的约翰迪尔的差距非常小+中联重科首次进入前十名"前十家公司的销售额占总销售额的')(*%!比去年有所增加"这表明!规模较大的原始设备制造商与其竞争对手之间的销售差距正在扩大"亚洲的销售额占比从去年的+'(*%降到+,(+%!除了表现强劲的几家中国公司!尤其是徐工#三一和中联!其排名全部提升了"北美市场从!,%的份额提升至!*(#%!主要是卡特彼勒这家全球最大的主机制造商在营销上的强势表现"欧洲市场从去年的!*(#%的份额降至!'(!%"得益于)一带一路*国家战略!中国制造商在过*行业资讯第!"卷 第+期去几年的排名都有了显著提高!市场份额逐年增加"在!"")年第一次发布,"强时!中国制造商的市场份额只有&('%!销售额只有#(+&亿美元"到!"!"年!中国品牌全球市场销售额近)'"亿美元!占比提升至&*(*%"这说明!在全球工程机械市场!中国品牌成为越来越重要的)增长极*"这种突飞猛进的改变!印证了中国在产品#技术上的提升!印证了中国制造向中国)质*造的转变"全球工程机械中国制造商榜单的变化值得一提的是!目前中国工程机械销售额依然排在二个传统的重磅国家$美国和日本%之后!接下来的几年乃至十几年这一态势如何变化值得关注"美国企业占,"强企业机械设备销售总份额的!+('%!日本占!)(&%!中国占&*(*%!瑞典占$('%!德国占'("%!韩国占+(,%!英国占!(*%!芬兰占!(,%!法国占!()%!意大利占&('%!奥地利占&("%"全球工程机械各国制造商销售额占比!"!"年全球工程机械制造商前十位!"!"年排名!"&$年排名公司名称国别销售额&亿美元占比&%&&卡特彼勒美国)!#(#!&'(!!!小松日本!)!($#&&(,))约翰迪尔美国&&!(!",(,+'徐工集团中国&&&('!,(,,*三一重工中国&"$(,',(+',沃尔沃建筑瑞典$)(#&+('*+日立建机日本#$(#$+(+##利勃海尔德国#,(',+(!$$斗山韩国''(#$)()&"&)中联重科中国'!(*")(&合计&!$+(&!')(*来源 国际建设 !"!"",&#我国地热能供暖 冷 将在 十四五 集中释放最近一段时期!浙江#陕西#山东#江苏#河北等省份陆续出台相关政策措施!推动地热能对工业建筑和民用建筑进行集中供暖$冷%"这预示着!)十四五*时期我国地热能集中供暖$冷%将进入集中释放期"据了解!地热能供暖$冷%作为地热能利用技术!主要通过换热器把地热能中的热量利用起来!在冬季给建筑物供应暖气!在夏季供应冷气"近年来!随着热泵供暖$制冷%等浅层地热能开发利用技术加快发展!我国地源热泵总利用面积不断扩大"浙江省前不久发布的工程建设标准'地源热泵系统工程技术规程(明确指出!地源热泵系统可利用浅层地热能资源进行供热#空调和供生活热水!属于可再生能源建筑应用形式的一种!工程应优先采用"陕西省近期印发通知明确了地热能利用的目标!即力争到!"!&年年底前!关中地区城镇新增地热能供热面积约!!""万平方米!占新建建筑供热比例的!"%以上"#。

2017年全球工程机械制造商50强排行榜出炉

行业资讯第#'卷 第(期最后!实验室主任刘宝林教授明确表示!未来实验室的发展将继续瞄准深部地质钻探领域国际学术前沿和国家发展需求!努力把实验室建成深部地质钻探领域集应用基础研究$前沿技术开发与推广$高层次人才培养与汇聚$国际交流与合作为一体的国内一流的创新平台!为深部资源勘探$科学钻探工程$地球深部探测计划等提供全面的理论与技术支撑"!"#$年全球工程机械制造商%"强排行榜出炉不久前!由世界领先的工程机械信息提供商---英国234集团主导发布的!"#$年全球工程机械制造商("强排行榜出炉"卡特彼勒依然位居榜首!徐工集团$三一重工$中联重科$柳工集团$龙工集团$山推股份$厦工机械$山河智能和福田雷沃等%家中国企业榜上有名!其中徐工集团+5/67,排名第八!成为榜单上唯一一家跻身前十强的中国企业"对于全球工程机械制造商来说!!"#*年无疑是具有挑战性的一年"大宗商品价格持续疲软!许多经济体增长普遍低迷!因此前("名设备制造商总收入呈减少态势"!"#*年!销售额略低于#&""亿美元!同比!"#(年#&&"亿美元下降了!,&-"据称!!"#*年是行业谷底!预计!"#$年将实现'-的增长"作为持续领跑中国工程机械行业的徐工集团!在严峻的行业形势下!不断强化经营转型$突破高端技术$扎根全球布局!以#强者恒强%的逆势表现!始终保持着稳健的经营步伐"本次榜单的发布再次展现出徐工作为国际化企业强大的抵御风险的能力!再一次彰显了大国重器的风采"在本次榜单中!中国企业增加了一个新面孔---福田雷沃!以!,$#亿美元的销售额位居第)'位"除农机外!雷沃的工程机械一直快速增长!是中国增长最快的品牌之一"榜单还显示!!"#*年中国企业总体市场份额下滑较为严重!!"#(年为#),)-!!"#*年下降到##,(-"!"#$全球工程机械制造商排行榜前#%强!"#$年排名!"#*年排名公司名称国家收入&亿美元全球份额&-##卡特彼勒/89:;<=>>8;美国!#&,&'#*,(!!小松制作所2?+89@A 日本#)",(&#",%&)日立建机3=98B C =日本*(,'((,#)(利勃海尔4=:D C :;;德国*#,'"),'(*沃尔沃E ?>F ?瑞典(%,)$),**#"斗山G ??@8H 0H I ;8B ?;:韩国)%,!'&,'$$约翰迪尔G ::;:美国)%,""&,''%徐工集团5/67中国)$,$#&,$%&特雷克斯J :;:K 美国)),)&&,)#"#!山特维克.8H L F =M 瑞典&*,)(!,'###&三一重工.N O P 中国&(,)!!,$#!#"杰西博Q /R 英国&),'"!,$#&#*神户制钢所2?D :.9::>日本&!,"!!,(#)#(中联重科S ??+>=?H 中国&",!%!,&#(##豪士科集团T @C M ?@C 美国&",#!!,&*Copyright ©博看网. All Rights Reserved.。

【领军者】2018全球工程机械制造商50强榜单发布

2018全球工程机械制造商50强榜单发布摘要:2018年7月5日,2018全球工程机械制造商50强榜在北京发布。

来自新华网、新华社客户端、中国日报、香港文汇报、新浪财经、21世纪经济报道、经济观察报、和讯网以及中国工程机械工业协会官网等主流媒体的记者共同见证榜单的发布。

近5年来,全球工程机械制造商50强销售额首度回升。

2018全球工程机械制造商50强销售额总计1664.11亿美元,增长28.38%;营业利润156.27亿美元,增幅高达170.88%。

虽然50强的总销售额、营业利润双双增长,但二者的增长原因并不相同。

50强销售额的增长,其中一个重要原因是中国工程机械制造商和中国市场的大幅增长。

从国别看,本届50强榜单上,销售额增幅超过40%的企业共计12家,其中9家来自中国;2家来自日本;1家来自瑞典。

营业利润的增长,主要原因是规模较大的企业营业利润的大幅改善。

尽管全球最大的制造商卡特彼勒,工程机械业务销售额增幅为24.83%,低于50强企业平均水平;但其营业利润增加33.45亿美元,增幅高达554.73%,对50强营业利润的贡献率就达到21.41%。

排名前10强的制造商,营业利润增加总计66.39亿美元,对于50强营业利润增长的贡献率为40.48%。

值得一提的是,中国制造商柳工,营业利润增幅高达636.68%。

从所处细分领域来看,全球产业拥有土方设备、矿山设备两个板块的制造商,增长势头最为迅猛;而来自其他细分领域的制造商,发展势头被映衬得稍显平淡。

“五强”存变,第一阵营竞争加剧全球工程机械产业,从销售额看,前10强特别是排名第3到第10名企业,对三甲、五强位置的争夺,空前激烈。

尽管继续保持第一,但卡特彼勒和第二位小松之间的销售额,仅仅相差65.12亿美元,为2011年以来最小。

值得注意的是,2011年恰好是卡特彼勒收购比塞洛斯的那一年;此前的2010年,卡特彼勒和小松工程机械业务销售额,仅相差23.69亿美元。

全球工程机械制造商排行榜

全球工程机械制造商PLUS 50排行榜全球工程机械制造商PLUS50强榜单组员, 和之前相比仍然稳定。

从国别组成上看, 50家企业中, 26家来自欧洲, 其中德国6家, 意大利8家, 11家来自美国, 7家来自中国, 4家来自日本。

显然, 作为工程机械产业历史悠久欧洲和美国, 还活跃着相当数量“小而美”制造商。

从这个角度能够推测: 未来中国工程机械行业, 综合型制造商之外, 势必会活跃着数量不少专业化企业。

从产品线上看, PLUS50强企业, 绝大多数是专业化、细分领域制造商。

产品包含多种小型设备、高空作业设备、路面设备、拌合设备、塔式起重机、全地面起重机、小型履带起重机、随车起重机、叉装车、桩工设备、非开挖设备等, 当然, 也有少数企业关键产品, 是挖掘机、装载机等通用型设备。

50家企业中, 11家企业产品线中, 出现了高空作业设备。

由此可见, 全球范围内, 高空作业设备行业仍是一个生机勃勃领域, 仍然有着可观想象空间。

尽管11家企业产品都包含“高空作业设备”, 但不一样企业产品又显示出“千差万别”。

除了常见剪叉式、自行式、车载式高空作业设备之外, Ruthmann、Niftylift等制造商还拥有蜘蛛式、固定式、拖车式、履带式、橡胶履带式、可行走底盘式等品类繁多, 应用于不一样场所产品。

当然一样情况也出现在小型挖掘机、矿山设备等产品上。

比如麦克拉克轨道型挖掘机, 前田坑道自卸车、搬运台车、无尾轮式挖掘机等。

受全球经济波动和产业周期原因影响, PLUS50强企业在总销售额出现了部分“衰减”, 但幅度远小于全球排名最靠前“大型”制造商。

, “收购整合”能够说是全球PLUS50强企业中一股时尚。

据工程机械观察报道, PLUS50强并购关键包含:洋马建机出资6000万美元收购特雷克斯小型工程机械业务; Fassi收购增股位于瑞典起重机制造商Cranab, 收购位于意大利小型履带式起重机制造商Jekkop; 安利马赫出资1.2亿澳元收购外墙作业设备制造商, 出资9000万美元收购风电服务升降梯制造商; 森田收购Bronto Skylift; 依麦尔在加藤收购IHI以后, 将之前合资企业由IHIMER更名为加藤-依麦尔, 并持股新合资企业49%股权; 麦克拉克收购特雷克斯位于英国考文垂工程机械业务, 取得挖掘装载机、小型翻斗车、小型压路机产品线; Lanco收购加拿大安大略越野叉车制造商Omega Lift。

2010全球工程机械50强

中新网10月19日电中国经济发展和建设的高速增长,带动了中国工程机械行业的快速成长,国内企业在技术水平和生产规模上都有了关键创新和大幅提升,在国际上的竞争力也不断增强,开始步入一线企业阵营,得到了国际权威行业机构和客户的一致认可和高度评价,其中尤数来自江苏徐州的徐工集团最为耀眼。

10月19日,在“全球工程机械产业大会暨50强论坛”上发布的“全球工程机械制造商50强排行榜”中,中国共有10家企业榜上有名,其中徐工集团更是由上年的排名第9上升至第7位,继续领先中国企业,成为被国际权威机构一致认可的中国工程机械行业标杆。

徐工集团排名全球工程机械50强第7位徐工集团继续保持中国工程机械第一位徐工集团再次刷新中国企业最高排名10月19日在北京举行的“全球工程机械产业大会暨50强论坛”(英文名称:T50 Forum),是由中国工程机械工业协会、美国设备制造商协会、日本建筑机械工业协会、韩国建筑机械工业协会等中外权威专业机构联合主办的首届全球工程机械行业年度盛典。

此次会议的主题为“中国&世界:机会•融合•应变”。

包括全球工程机械产业50强制造商、中国本土工程机械产业50强制造商、全球矿山设备领先制造商在内的逾150家工程机械主机制造企业高层,和中国工程机械行业主流代理商、用户代表以及全球顶尖的零部件供应商共同参与了此次会议,围绕全球及中国矿山及工程机械产业、挖掘机行业以及关键零部件领域的发展大势,展开互动对话。

值得关注的是,此次峰会上,大会主办方和组委会正式发布了“全球工程机械制造商50强排行榜”和“中国本土工程机械制造商50强榜单”。

此次发布的全球工程机械制造商50强排行榜中,中国企业上榜数量创下历史记录。

作为中国工程机械产业的领军企业——徐工集团在排行榜中的排名也再次跃升2位。

徐工集团此次排名的上升得益于该集团不仅在规模和运营质量上实现突破性提升,还开启了一场增长方式和发展模式的蜕变。

从过去靠规模、速度,开始全面向靠品牌、品质、技术以及精细化管理、提高效益方向改变。

全球50家最大工程机械制造商排位综述

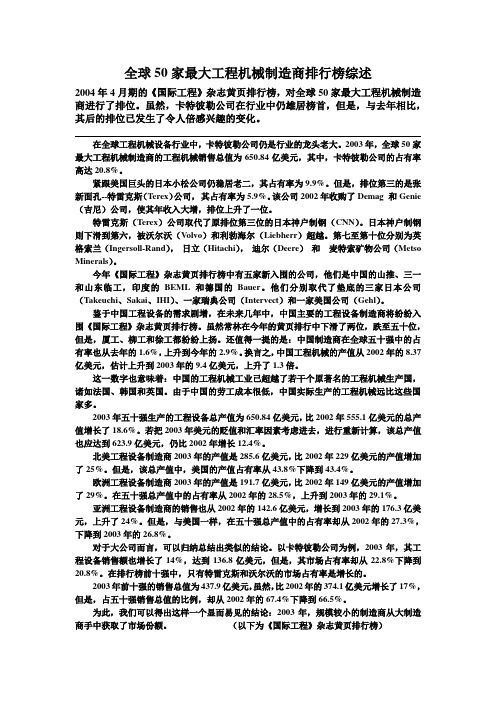

全球50家最大工程机械制造商排行榜综述2004年4月期的《国际工程》杂志黄页排行榜,对全球50家最大工程机械制造商进行了排位。

虽然,卡特彼勒公司在行业中仍雄居榜首,但是,与去年相比,其后的排位已发生了令人倍感兴趣的变化。

在全球工程机械设备行业中,卡特彼勒公司仍是行业的龙头老大。

2003年,全球50家最大工程机械制造商的工程机械销售总值为650.84亿美元,其中,卡特彼勒公司的占有率高达20.8%。

紧跟美国巨头的日本小松公司仍稳居老二,其占有率为9.9%。

但是,排位第三的是张新面孔--特雷克斯(Terex)公司,其占有率为5.9%。

该公司2002年收购了Demag 和Genie (吉尼)公司,使其年收入大增,排位上升了一位。

特雷克斯(Terex)公司取代了原排位第三位的日本神户制钢(CNN)。

日本神户制钢则下滑到第六,被沃尔沃(Volvo)和利勃海尔(Liebherr)超越。

第七至第十位分别为英格索兰(Ingersoll-Rand),日立(Hitachi),迪尔(Deere)和麦特索矿物公司(Metso Minerals)。

今年《国际工程》杂志黄页排行榜中有五家新入围的公司,他们是中国的山推、三一和山东临工,印度的BEML和德国的Bauer。

他们分别取代了垫底的三家日本公司(Takeuchi、Sakai、IHI)、一家瑞典公司(Intervect)和一家美国公司(Gehl)。

鉴于中国工程设备的需求剧增,在未来几年中,中国主要的工程设备制造商将纷纷入围《国际工程》杂志黄页排行榜。

虽然常林在今年的黄页排行中下滑了两位,跌至五十位,但是,厦工、柳工和徐工都纷纷上扬。

还值得一提的是:中国制造商在全球五十强中的占有率也从去年的1.6%,上升到今年的2.9%。

换言之,中国工程机械的产值从2002年的8.37亿美元,估计上升到2003年的9.4亿美元,上升了1.3倍。

这一数字也意味着:中国的工程机械工业已超越了若干个原著名的工程机械生产国,诸如法国、韩国和英国。

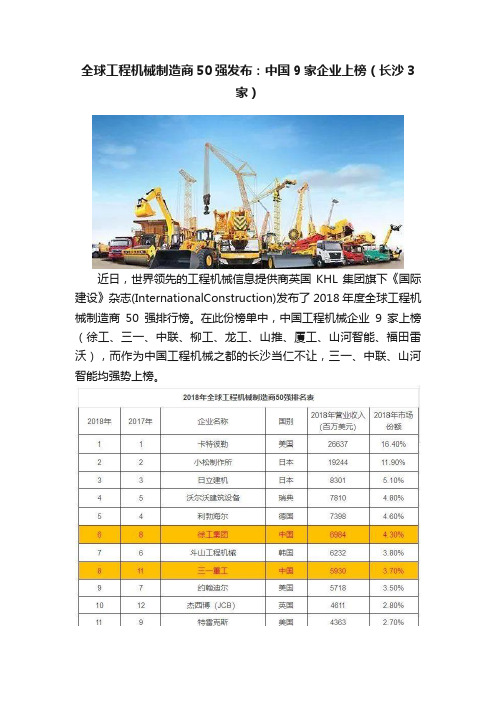

全球工程机械制造商50强发布:中国9家企业上榜(长沙3家)

全球工程机械制造商50强发布:中国9家企业上榜(长沙3家)近日,世界领先的工程机械信息提供商英国KHL集团旗下《国际建设》杂志(InternationalConstruction)发布了2018年度全球工程机械制造商50强排行榜。

在此份榜单中,中国工程机械企业9家上榜(徐工、三一、中联、柳工、龙工、山推、厦工、山河智能、福田雷沃),而作为中国工程机械之都的长沙当仁不让,三一、中联、山河智能均强势上榜。

这三家企业均不是首次入榜,据悉,2017年三一就位居全球工程机械第11位,今年强势杀入前十,位居第8名;中联由2017年的第14名,前进一位,位居第13名;山河智能由2017年的第47名,前进7位,位居第40名。

其中,2017年三一的全球销售额近60亿美元,同比2016年上涨67.4%;中联的全球销售额近38亿美元,同比2016年上涨25.3%;山河智能的全球销售额为6.26亿美元,同比2016年上涨109%。

2017年开始,沉寂多年的中国工程机械市场突然重新爆发,其设备销量竟奇迹般的增长了82 %,使这个世界上人口最多国家的销售量自2014年以来首次超过20万台。

无论是起重机械还是挖掘机行业、混凝土机械、路面机械等工程机械主要领域都迎来了大幅增长。

三一的挖掘机指数甚至上了总理的经济座谈会,2017年三一重工挖掘机销量近3万台,国内市场份额达到了20.9%,且超过2011年历史顶峰销量,已连续7年稳坐行业“头把交椅”。

而三一集团在2011年高峰期有员工7万多人,目前1.3万多人,经过行业低谷的浴火重生,现在的三一竞争力更强。

目前,长沙工程机械产业共有规模企业30多家,大中型主机企业6家(三一集团、中联重科、山河智能、铁建重工、恒天九五、中铁五新),配套企业约200家。

在三一集团、中联重科、铁建重工、山河智能等工程机械龙头企业的带动下,行业整体绩效、增长效率均强于全国平均水平。

工程机械行业的复苏,将会使得长沙经济如虎添翼,在中部城市的竞争中更有底气。

世界工程机械50强

2006年世界工程机械50强出炉山东临工榜上有名最近,国际建设领域权威媒体——英国《国际建设》杂志公布了按照各公司2005年工程机械产品销售额排出的“2006年世界工程机械50强”名单。

50家上榜企业分布在14个国家,工程机械产品销售总额为988.63亿美元,前十名生产厂家依次为:1、卡特彼勒,2、小松,3、特雷克斯,4、约翰迪尔,5、VOLVO建机,6、利勃海尔,7、日立建机,8、CNH,9、英格索兰,10、山特维克,其中前10名市场份额合计占68.05%,同比提高1.1个百分点。

市场份额超过10%的只有卡特彼勒一家(23.19%),占5%以上的也只有4家,不足1%的竟然占到29家,从另一个侧面印证了竞争的激烈,真可谓长江后浪推前浪,不进则退,概莫能外。

据介绍,本次排行榜中国共有7家企业上榜,柳工排名最靠前,由2005年的第35位上升到第32位,市场份额为0.51%。

徐工科技名次下降最多,由上年的31位降为41位(0.34%),常林股份被无情挤出了50强,其它依次为厦工(39,0.38%)、中联重科(40,0.36%)、龙工(45,0.34%)、三一重工(46,0.32%)、山东临工(香江控股、50,0.25%)。

从入选数量看,日、美、中三国分别为11、10和7家。

从市场份额看,美国占据了主导地位,占47.8%,其次是日本为19.5%,其余依次为瑞典9.9%、德国6.5%、芬兰3.2%、韩国2.7%、中国2.6%、法国2.4%、英国2.3%、奥地利0.9%、瑞士0.7%、南非0.5%、印度0.4%、意大利0.3%;分地区看,北美占47.8%,欧洲占26.4%,亚洲占25.3%,其它地区为0.5%。

排名前10的公司依次为卡特彼勒、小松、特雷克斯、约翰迪尔、沃尔沃建机、利勃海尔、日立建机、CNH、英格索兰、山特维克矿山和工程机械。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018全球工程机械制造商50强榜单发布

2018年7月5日,2018全球工程机械制造商50强榜在北京发布。

来自新华网、新华社客户端、中国日报、香港文汇报、新浪财经、21世纪经济报道、经济观察报、和讯网以及中国工程机械工业协会官网等主流媒体的记者共同见证榜单的发布。

近5年来,全球工程机械制造商50强销售额首度回升。

2018全球工程机械制造商50强销售额总计1664.11亿美元,增长28.38%;营业利润156.27亿美元,增幅高达170.88%。

虽然50强的总销售额、营业利润双双增长,但二者的增长原因并不相同。

50强销售额的增长,其中一个重要原因是中国工程机械制造商和中国市场的大幅增长。

从国别看,本届50强榜单上,销售额增幅超过40%的企业共计12家,其中9家来自中国;2家来自日本;1家来自瑞典。

营业利润的增长,主要原因是规模较大的企业营业利润的大幅改善。

尽管全球最大的制造商卡特彼勒,工程机械业务销售额增幅为24.83%,低于50强企业平均水平;但其营业利润增加33.45亿美元,增幅高达554.73%,对50强营业利润的贡献率就达到21.41%。

排名前10强的制造商,营业利润增加总计66.39亿美元,对于50强营业利润增长的贡献率为40.48%。

值得一提的是,中国制造商柳工,营业利润增幅高达636.68%。

从所处细分领域来看,全球产业拥有土方设备、矿山设备两个板块的制造商,增长势头最为迅猛;而来自其他细分领域的制造商,发展势头被映衬得稍显平淡。

“五强”存变,第一阵营竞争加剧

全球工程机械产业,从销售额看,前10强特别是排名第3到第10名企业,对三甲、五强位置的争夺,空前激烈。

尽管继续保持第一,但卡特彼勒和第二位小松之间的销售额,仅仅相差65.12亿美元,为2011年以来最小。

值得注意的是,2011年恰好是卡特彼勒收购比塞洛斯的那一年;此前的2010年,卡特彼勒和小松工程机械业务销售额,仅相差23.69亿美元。

世事轮回,当小松将久益矿山设备业务纳入麾下后,二者之间的差距又开始拉近。

前10强内,第2位和第3位企业之间的差距,目前已经达到最近5年来的高点,为116.12亿美元。

看起来,小松收购久益之举,不仅拉近了它和卡特彼勒之间的距离,也拉开了它和第三名之间的差距。

全球产业,制造商对于第三位的争夺由来已久。

自2011年开始,日立建机、沃尔沃建筑设备、特雷克斯都曾坐过“全球第三”的位置,但无论是谁都没有保持过三年以上。

三甲之外,第五的位置,利勃海尔尽管是“常客”。

但过去五年,利勃海尔位居第5位时,与排名第6位的企业,销售额差距最小时仅为1亿多美元。

市场增长,让更多制造商将目标投向三甲和五强。

从现代重工独立出来的“现代工程机械”也提出进入全球5强的目标;而同为韩国企业的斗山,则是更早就喊出了成为全球三甲。

此次榜单上,山特维克再度进入前10强,但其在中国市场表现却令人唏嘘。

同为矿山设备制造商的安百拓,因为业务分拆出售建筑机械板块等因素,规模受到影响;但却借助与红五环的合作、本地化产品线的完善等,在中国市场表现抢眼。

变

最近一年,全球工程机械产业,各种调整、买卖、重组、分拆,充斥其中。

涉及到路面设备的并购,有两宗,分别是约翰迪尔收购维特根,法亚收购阿特拉斯·科普柯建筑设备业务(主要是戴纳派克路面设备业务)。

约翰迪尔的大手笔,可谓一次互补性颇高的交易;法亚则借此,将曾经的压实设备领先品牌戴纳派克收入囊中。

维特根的全球产业领先地位、技术实力、发展的稳健性近年来有目共睹,而戴纳派克几经金融资本转手后,至少中国业务已经难以为继。

下一步是否会在中国市场被“复活”,还要看法亚的战略与手段。

在完成对久益的收购,小松又收购了全球采矿设备方案解决供应商——Mine Ware公司。

用37亿美元的价格拿下久益,相比卡特彼勒2011年斥资86亿美元收购的比塞洛斯,小松的这笔买卖,无疑在收购时间选择和价格上,都更加划算。

不过最终结果如何,还需市场考验——卡特彼勒收购比塞洛斯之后,包含自身原有矿山设备业务、比塞洛斯业务的“矿山板块”,2012年销售额曾达到211.58亿美元。

但此后至今,该板块销售额一路下滑;2016年跌至低谷为57.26亿美元,2017年反弹至75.04亿美元——但与当年86亿美元的交易价格相比,难免让人心生感慨。

尽管近年来销售额增长有限,但2017年卡特彼勒的利润水平却得到明显改善。

其建筑设备业务营业利润几近翻番,矿山设备则扭转上一年巨亏10.47亿美元的局面,营业利润达到6.9亿美元。

最近一段时间,日本企业动作颇多。

除了小松之外,日立建机出售了其所持有的日立住友起重机部分股权,同时又收购了澳大利亚Branken公司多数股权,后者是澳大利亚矿山部件及相关整机制造、销

售企业。

神钢则是大刀阔斧对自身东南亚业务进行整合,并收缩中国战线,撤出与成工的合资公司,将发力重点明显转到美国。

曾经凭借资本运作在全球工程机械产业叱咤一时的特雷克斯,2017年继续“卖卖卖”——剥离了物料搬运及港口解决方案业务后,又将印度生产两头忙、滑移装载机产品的工厂出售给曼尼通。

与此同时在中国,特雷克斯与曾经的合作伙伴分手,开始独立以Powerscreen品牌拓展中国破碎筛分市场;而过去多年来维特根在这一市场中,一直堪称一枝独秀。

经过一系列“卖卖卖”之后,特雷克斯手里剩下的都是“王炸”——排名全球绝对领先的高空作业设备业务和起重机业务。

全球化&中国化

中国工程机械行业迅猛回升,中国以及新兴市场再度成为全球巨头关注的焦点。

中国市场快速上扬对卡特彼勒全球工程机械业务增长贡献颇大,但从销售额占比上看,中国业务还算不上“大”。

尽管如此,卡特彼勒在中国依然颇下功夫。

针对中国以及其他新兴市场,卡特彼勒推出了低配版的20吨级GC系列挖掘机;与此同时,在全球其他市场,特别是发达国家,卡特彼勒则是推出了其他系列换代产品320、323型挖掘机等。

如果将卡特彼勒过去多年来的全球和中国布局、未来发展战来尤其是新兴市场战略串联起来看,中国对于卡特彼勒而言已经不仅仅是一个“海外市场”,更是“其深化自身全球战略的重要支点之一”。

类似的还有安百拓。

从阿特拉斯·科普柯独立出来之后,安百拓可以将更多精力、资源,集中到矿山设备市场开拓上。

全球领先矿山设备制造商中,安百拓堪称第一家搭建“中国本地化产品线”的企业,PowerROCT40型产品就是其中最典型的代表。

随着本地化程度提升、中国型产品上市,安百拓中国业务规模也是水涨船高。

但也并不是说所有国外品牌都能“做好”中国市场。

神钢收缩,凯斯等曾经风光的品牌近年来愈发“默默无闻”,这都显示出:不同国外品牌在中国的拓展成果,正在发生分化;对于国外企业而言,扎根或者留存中国工程机械产业“最后的窗口期”,正在慢慢关闭。

国外品牌进入中国接近“尾声”,但中国企业走向世界,则是刚刚拉开帷幕。

本届全球工程机械制造商50强榜单中,入榜的12家中国企业,海外销售额增长迅速。

当然,如果结合海外资产、海外员工等指标看,中国企业的全球化指数仍然不高;特别是相比同样拥有巨大本土市场的美国企业,中国企业在全球化拓展上的差距,依然明显。

毕竟,中国企业的海外拓展仍处于初始阶段,全球布局、海外目标市场本地化等方面,还有很多功课要做。