金融市场学(计算久期)

金融市场学第三版(张亦春)课后习题答案

《金融市场学》习题答案习题二答案3.同传统的定期存款相比,大额可转让定期存单具有以下几点不同:〔1〕定期存款记名、不可转让;大额可转让定期存单是不记名的、可以流通转让的。

〔2〕定期存款金额不固定,可大可小;大额可转让定期存单金额较大。

〔3〕定期存款;利率固定;大额可转让定期存单利率有固定的也有浮动的,且一般高于定期存款利率。

〔4〕定期存款可以提前支取,但要损失一部分利息;大额可转让定期存单不能提前支取,但可在二级市场流通转让。

4.回购利息=1,001,556-1,000,000=1,556RMB设回购利率为x,则:1,000,000×x×7/360=1556解得:x=8%回购协议利率确实定取决于多种因素,这些因素主要有:〔1〕用于回购的证券的质地。

证券的信用度越高,流动性越强,回购利率就越低,否则,利率相对来说就会高一些。

〔2〕回购期限的长短。

一般来说,期限越长,由于不确定因素越多,因而利率也应高一些。

但这并不是一定的,实际上利率是可以随时调整的。

〔3〕交割的条件。

如果采用实物交割的方式,回购利率就会较低,如果采用其他交割方式,则利率就会相对高一些。

〔4〕货币市场其他子市场的利率水平。

它一般是参照同业拆借市场利率而确定的。

5.贴现收益率为:[〔〕/100]×360/316=2.27%真实年收益率为:[1+〔〕/98.01]365/316 -1=2.35%债券等价收益率为:[〔〕/98.01] ×365/316=2.35%6.平均收益率=2.91%*35%%%*15%+3%%*12.5%=3.12%习题三答案1.〔1〕从理论上说,可能的损失是无限的,损失的金额随着X股票价格的上升而增加。

〔2〕当股价上升超过22元时,停止损失买进委托就会变成市价买进委托,因此最大损失就是2 000元左右。

2.〔1〕该委托将按最有利的限价卖出委托价格,即40.25美元成交。

〔2〕下一个市价买进委托将按41.50美元成交。

金融市场学计算题

金融市场学计算题文件编码(008-TTIG-UTITD-GKBTT-PUUTI-WYTUI-8256)计算题1.票据贴现(小题)①求贴现率②求价格发行价格=面值-贴现利息贴现利息=面值×年贴现率×期限/360年贴现率=(1-面额发行价格 ) × 期限360 = 贴现利息面额 ×期限3602.(大题)关于债券和股票定价3.债券收益率(直接和持有期收益率) 直接收益率的计算直接收益率=%100)(⨯投资本金认购价格年利息额直接收益率=%100⨯市场价格全年利息收入持有期收益率的计算 定息债券收益率:100%⎡⎤-⎛⎫+÷⨯⎢⎥ ⎪⎝⎭⎣⎦出售价格购买价格购买价格持有期年数每年利息收入到期一次支付本息100%⎡⎤-⎛⎫=÷⨯⎢⎥ ⎪⎝⎭⎣⎦出售价格购买价格购买价格持有期年数持有期收益率贴现债券360100%⎡⎤-⎛⎫=⨯÷⨯⎢⎥ ⎪⎝⎭⎣⎦出售价格购买价格购买价格持有期天数持有期收益率单利到期收益率的计算:单利到期收益率=%100⨯平均数购买价格与到期价格的每张债券的每年总收益单利到期收益率100%2⎡⎤-+⎛⎫⎛⎫+÷⨯⎢⎥ ⎪ ⎪⎝⎭⎝⎭⎣⎦面额购买价格购买价格距到期年面额每数年利息收入面额1000元债券面值利率8%/年,发行价格950元,期限10年,试算其到期收益率 到期收益率=%72.8%1002950100010950100080=⨯⎥⎦⎤⎢⎣⎡⎪⎭⎫ ⎝⎛+÷⎪⎭⎫ ⎝⎛-+ 5.久期,凸度某债券当前的市场价格为美元,收益率为10%,息票率为8%,面值1000美元,三年后到期,一次性偿还本金。

凸度是指债券价格变动率与收益率变动关系曲线的曲度,等于债券价格对收益率二阶导数除以价格,即:凸度反映债券价格与收益率非线性关系。

判断应该买哪只债券,买凸度大的债券。

收益率上升,凸度大的价格上升最大收益率下降,凸度大的价格下降最小 4.股价指数计算(简单算术,加权平均法) 1.简单算术股价指数法 ①相对法(平均法) 算术股价指数=基期指数值基期价格报告期价格采样股票数⨯⎪⎪⎭⎫⎝⎛∑⨯1如A 、B 、C 三种股票,基期指数值定为100,基期价格为20、45、25,报告期价格为32、54、20,则 ②综合法I=报告期股票价格指数 Pm=第M 报告期股票价格 P0=基期股票价格 I0=基期股票价格指数如所计算指数有四种股票,报告期价格分别为10、15、20、25元,基期股价平均为每股7元,基期指数为100,代入公式: 加权平均法2.关于债券和股票定价(大题)在预测股票未来每期股息时,关键在于预测每期股息的增长率。

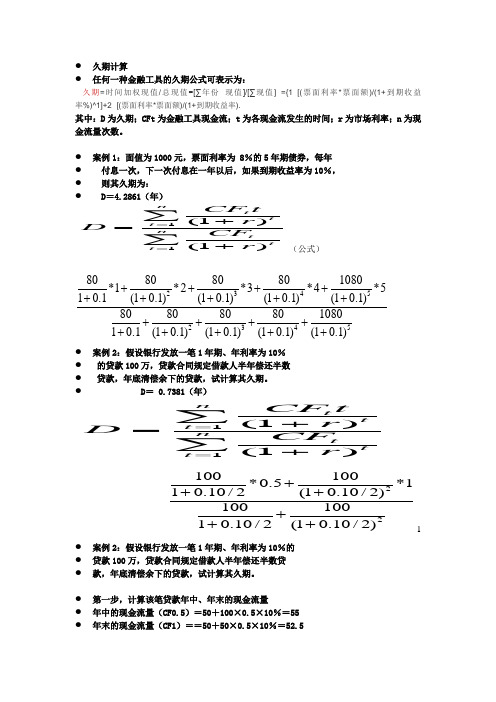

久期计算(单个金融工具)

● 久期计算● 任何一种金融工具的久期公式可表示为:久期=时间加权现值/总现值=[∑年份×现值]/[∑现值] ={1×[(票面利率*票面额)/(1+到期收益率%)^1]+2×[(票面利率*票面额)/(1+到期收益率).其中:D 为久期;CFt 为金融工具现金流;t 为各现金流发生的时间;r 为市场利率;n 为现金流量次数。

● 案例1:面值为1000元,票面利率为 8%的5年期债券,每年● 付息一次,下一次付息在一年以后,如果到期收益率为10%,● 则其久期为:● D =4.2861(年)11(1)(1)n t tt n t tt CF t r D CF r ==+=+∑∑(公式)23452345808080801080*1*2*3*4*510.1(10.1)(10.1)(10.1)(10.1)80808080108010.1(10.1)(10.1)(10.1)(10.1)++++++++++++++++++●案例2:假设银行发放一笔1年期、年利率为10% ●的贷款100万,贷款合同规定借款人半年偿还半数 ●贷款,年底清偿余下的贷款,试计算其久期。

● D = 0.7381(年)11(1)(1)n t t t n t t t CF t r D CF r ==+=+∑∑22100100*0.5*110.10/2(10.10/2)10010010.10/2(10.10/2)++++++ 1●案例2:假设银行发放一笔1年期、年利率为10%的 ●贷款100万,贷款合同规定借款人半年偿还半数贷 ●款,年底清偿余下的贷款,试计算其久期。

●第一步,计算该笔贷款年中、年末的现金流量 ●年中的现金流量(CF0.5)=50+100×0.5×10%=55 ● 年末的现金流量(CF1)==50+50×0.5×10%=52.5●根据计算知:该银行年中收回本利和55万,年末收回余下●本利和52.5万,合计共收回现金流107.5万。

金融市场学仅供参考

1. 马考勒久期P133债权的久期的概念最早是马考勤1938年提出的,所以又称马考勒久期(简记为D)。

马考勒使用加权平均数的形式计算债券的平均到期时间,即马考勒久期。

它是债券在未来产生现金流的时间的加权平均,其权重是各期现金值在债券价格中所占的比重。

2收入资本化法认为任何资产的内在价值取决于持有资产可能带来的未来的现金流收入的现值。

由于未来的现金流取决于投资者的预测,其价值采取将来值的形式,所以,需要利用贴现率将未来的现金流调整为它们的现值。

在选用贴现率时,不仅要考虑货币的时间价值,而且应该反映未来现金流的风险大小。

用数学公式表示(假定对于所有未来的现金流选用相同的贴现率):其中,V代表资产的内在价值,Ct表示第t期的现金流,y是贴现率。

3.MM理论MM理论认为i,如果考虑到公司的未来投资,那么该未来投资的融资方式不会影响普通股的内在价值。

因此,公司的股利政策和资本结构都不会影响其股票的价值。

因此,MM理论认为,股票的内在价值取决于股东所能得到的净现金流的现值和公司未来再投资资金的净现值。

前者产生于公司现有的资产。

再考虑后者时,公司的股利政策和融资政策都仅仅影响股东取得投资回报的形式(即股息或者资本利得),而不会影响投资回报的现值。

4.利率期限结构(term structure),是某个时点不同期限的利率所组成的一条曲线。

因为在某个时点,零息票债券的到期收益率等于该时期的利率,因此利率期限结构也可以表示为某个时点零息票债券的收益率曲线(yield curve)。

它是资产定价、金融产品设计、保值和风险管理、套利以及投机等的基准5. 有效集最初是由马可维茨提出、作为资产组合选择的方法而发展起来的,它以期望代表收益,以对应的方差(或标准差)表示风险程度。

对于一个理性投资者而言,他们都是厌恶风险而偏好收益的。

对于同样的风险水平,他们将会选择能提供最大预期收益率的组合;对于同样的预期收益率,他们将会选择风险最小的组合。

金融市场学高教社第四版课后参考答案

高教版第四版《金融市场学》课后参考答案习题二1.b、e、f2.略3.同传统的定期存款相比,大额可转让定期存单具有以下几点不同:(1)定期存款记名、不可转让;大额可转让定期存单是不记名的、可以流通转让的。

(2)定期存款金额不固定,可大可小;大额可转让定期存单金额较大。

(3)定期存款;利率固定;大额可转让定期存单利率有固定的也有浮动的,且一般高于定期存款利率。

(4)定期存款可以提前支取,但要损失一部分利息;大额可转让定期存单不能提前支取,但可在二级市场流通转让。

4.回购利息=1,001,556-1,000,000=1,556RMB设回购利率为x,则:1,000,000×x×7/360=1556解得:x=8%回购协议利率的确定取决于多种因素,这些因素主要有:(1)用于回购的证券的质地。

证券的信用度越高,流动性越强,回购利率就越低,否则,利率相对来说就会高一些。

(2)回购期限的长短。

一般来说,期限越长,由于不确定因素越多,因而利率也应高一些。

但这并不是一定的,实际上利率是可以随时调整的。

(3)交割的条件。

如果采用实物交割的方式,回购利率就会较低,如果采用其他交割方式,则利率就会相对高一些。

(4)货币市场其他子市场的利率水平。

它一般是参照同业拆借市场利率而确定的。

5.贴现收益率为:[(100-98.01) /100]×360/316=2.27%真实年收益率为:[1+(100-98.01)/98.01]365/316-1=2.35%债券等价收益率为:[(100-98.01)/98.01] ×365/316=2.35%6.平均收益率=2.91%*35%+3.2%*25%+3.85%*15%+3%*12.5%+2.78%*12.5%=3.12%习题三答案1.(1)从理论上说,可能的损失是无限的,损失的金额随着X股票价格的上升而增加。

(2)当股价上升超过22元时,停止损失买进委托就会变成市价买进委托,因此最大损失就是2 000元左右。

金融算法-久期-到期收益率

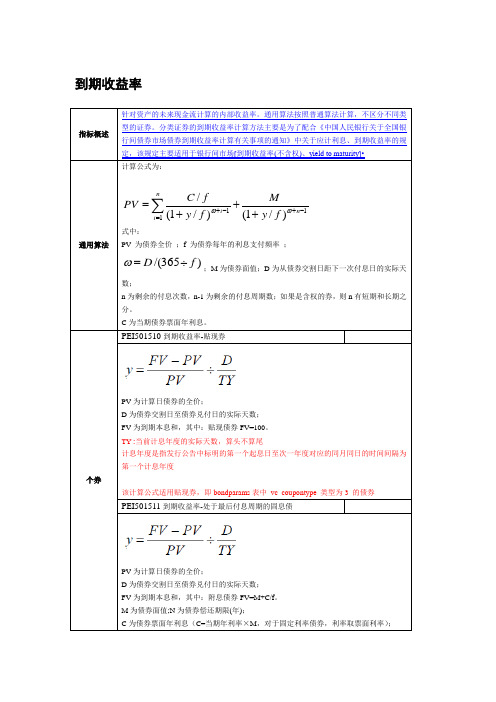

到期收益率

;

;;

;

;

Macauley久期(对应人行YTM)

久期是指债券持有人收回全部本息平均所需要的时间。

它是指债券有效期的某一时段,其收益可不受市场利率变化的影响而保持不变。

另一种确定久期的方式是利用货币的时间价值概念。

久期的计算公式如下:

也就是久期等于本息支付现值合计的时间加权平均数,乘以支付的周期,再除以债券的市场价格。

修正持久期是衡量价格对收益率变化的敏感度的指标。

在市场利率水平发生一定幅度波动时,修正持久期越大的债券,价格波动越大(按百分比计)。

修正久期

W =tn为下一次付息距离业务日期的长度(以年为单位)。

金融市场学第四版课后题答案

金融市场学第四版课后题答案《金融市场学》习题答案习题二答案:1.b、e、f2.略3.同传统的定期存款相比,大额可转让定期存单具有以下几点不同:(1)定期存款记名、不可转让;大额可转让定期存单是不记名的、可以流通转让的。

(2)定期存款金额不固定,可大可小;大额可转让定期存单金额较大。

(3)定期存款;利率固定;大额可转让定期存单利率有固定的也有浮动的,且一般高于定期存款利率。

(4)定期存款可以提前支取,但要损失一部分利息;大额可转让定期存单不能提前支取,但可在二级市场流通转让。

4.回购利息=1,001,556-1,000,000=1,556RMB设回购利率为某,则:1,000,000某某某7/360=1556解得:某=8%回购协议利率的确定取决于多种因素,这些因素主要有:(1)用于回购的证券的质地。

证券的信用度越高,流动性越强,回购利率就越低,否则,利率相对来说就会高一些。

(2)回购期限的长短。

一般来说,期限越长,由于不确定因素越多,因而利率也应高一些。

但这并不是一定的,实际上利率是可以随时调整的。

(3)交割的条件。

如果采用实物交割的方式,回购利率就会较低,如果采用其他交割方式,则利率就会相对高一些。

(4)货币市场其他子市场的利率水平。

它一般是参照同业拆借市场利率而确定的。

5.贴现收益率为:[(100-98.01)/100]某360/316=2.27%真实年收益率为:[1+(100-98.01)/98.01]365/316-1=2.35%债券等价收益率为:[(100-98.01)/98.01]某365/316=2.35%6.平均收益率=2.91%某35%+3.2%某25%+3.85%某15%+3%某12.5%+2.78%某12.5%=3.12%习题三答案一、计算题1.(1)从理论上说,可能的损失是无限的,损失的金额随着某股票价格的上升而增加。

(2)当股价上升超过22元时,停止损失买进委托就会变成市价买进委托,因此最大损失就是2000元左右。

久期的计算与应用

现代久期模型

1、F-W久期模型

Fisher和Weil于1971年在他们的关于免除风险的学术论文 中提出了F-W久期模型,用未来利率的估计值来对现金流折 现,其公式为:

DF W

1 C1

1 r1

1

2 C1

r11

r2

P

n C1

1 r11 r2 1 rn

F-W久期用每一期限的利率估计值来对未来现金流折现,从

久期的计算与应用

胡志强 马文博 赵美娟

久期概念与现代久期模型的介绍 久期的计算机计算 久期缺口模型的计算与应用

久期概念与现代久期模型的介绍

久期的来源

Macaulay(1938)研究铁路债券的平均还款期限时,提 出了久期的概念。久期的概念和剩余期限近似,但又有 别于债券的剩余期限。在债券投资里,久期被用来衡量 债券或者债券组合的利率风险,它对投资者有效把握投 资节奏有很大的帮助,在被逐渐引入对债券等产品的分 析中后,目前已在金融债券市场上广泛应用。

而避免了收益率曲线平坦的假定,比传统的Macualay久期

更贴近现实。但是,仍隐含了收益率曲线的平行移动。

2、有效久期

1993年,Frank Fabozzi提出了有效久期的思想。所谓有效 久期是指在利率水平发生特定变化的情况下债券价格变动 的百分比。它直接运用不同收益率变动为基础的债券价格 进行计算。有效久期的公式为:

T t 1

tCt

1 yt

dP

进行移项变换: P

D 1 y

dy

Modified

Duration

D 1 y

Байду номын сангаас

dP P

Modified

Duration

dy

金融市场学第三版(张亦春)课后习题答案

《金融市场学》习题答案习题二答案3.同传统的定期存款相比,大额可转让定期存单具有以下几点不同:(1)定期存款记名、不可转让;大额可转让定期存单是不记名的、可以流通转让的。

(2)定期存款金额不固定,可大可小;大额可转让定期存单金额较大。

(3)定期存款;利率固定;大额可转让定期存单利率有固定的也有浮动的,且一般高于定期存款利率。

(4)定期存款可以提前支取,但要损失一部分利息;大额可转让定期存单不能提前支取,但可在二级市场流通转让。

4.回购利息=1,001,556-1,000,000=1,556RMB设回购利率为x,则:1,000,000×x×7/360=1556解得:x=8%回购协议利率的确定取决于多种因素,这些因素主要有:(1)用于回购的证券的质地。

证券的信用度越高,流动性越强,回购利率就越低,否则,利率相对来说就会高一些。

(2)回购期限的长短。

一般来说,期限越长,由于不确定因素越多,因而利率也应高一些。

但这并不是一定的,实际上利率是可以随时调整的。

(3)交割的条件。

如果采用实物交割的方式,回购利率就会较低,如果采用其他交割方式,则利率就会相对高一些。

(4)货币市场其他子市场的利率水平。

它一般是参照同业拆借市场利率而确定的。

5.贴现收益率为:[(100-98.01)/100]×360/316=2.27%真实年收益率为:[1+(100-98.01)/98.01]365/316 -1=2.35%债券等价收益率为:[(100-98.01)/98.01] ×365/316=2.35%6.平均收益率=2.91%*35%+3.2%*25%+3.85%*15%+3%*12.5%+2.78%*12.5%=3.12%习题三答案1.(1)从理论上说,可能的损失是无限的,损失的金额随着X股票价格的上升而增加。

(2)当股价上升超过22元时,停止损失买进委托就会变成市价买进委托,因此最大损失就是2 000元左右。

金融市场学 名词解释和简答题重点Microsoft 文档.doc

金融工程:指将工程思维引入金融领域,综合采用各种工程技巧方法设计开发新型的金融产品,创造性的解决金融问题。

回购协议:指的是在出售证券时,与证券的购买商签订协议,约定在一定期限后按原定价格或约定价格购回所卖证券,从而获取即时可用资金的一种交易行为。

蓝筹股:指具备稳定盈利记录,能定期分派股利的,大公司发行的,并被公认具有较高投资价值的普通股。

做市商交易制度:也称报价驱动制度。

在典型的做市商制度下,证券交易的买卖价格均由做市商给出,买卖双方并不直接成交,而向做市商买进或卖出证券,做市商赚取买卖差价。

竞价交易制度:也称委托驱动制度。

由买卖双方直接进行交易或将委托通过各自的经纪商送到交易中心,由交易中心进行撮合成交。

第三市场:指原来在证交所上市的股票移到场外进行交易而形成的市场。

第四市场:指大机构(和富有的个人)绕开通常的经纪人,彼此之间通过电子通信网络直接进行的证券交易。

证券投资基金:通过发行基金券将投资者分散的资金集中起来,由专业管理人员分散投资于股票债券或其他金融资产,并将投资收益分配给基金持有者的一种投资制度。

外汇经纪人:介于外汇银行之间,外汇银行和其他外汇市场参加者之间,为买卖双方接洽外汇交易而赚取佣金的中间商。

即期外汇交易:又称现汇买卖,是交易双方以当时外汇市场的价格成交,并在成交后的两个营业日内办理有关货币收付交割的外汇交易。

远期外汇交易:又称期汇交易,指买卖外汇双方先签订合同,规定买卖外汇的数量汇率和未来交割外汇的时间,到了规定的交割日期买卖双方再按合同规定办理货币收付的外汇交易。

非抵补套利:把资金从低利率货币转向高利率货币,从而赚取利差收益,但不同时进行反方向交易轧平头寸。

抵补套利:指把资金调往高利率货币的同时,在外汇市场上卖出远期高利率货币,即在进行套利的同时做掉期交易,以避免汇率风险。

购买力平价说:以本国货币交换外国货币,其实质就是以本国的购买力去交换外国的购买力。

久期:马考勒久期是使用加权平均数的形式计算债券的平均到期时间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

B OND D URATION

Basics

Inputs

Annual Coupon Rate (CR) 4.625%Yield to Maturity (Annualized)

3.94%

Number of Payments / Year (NOP)2Number of Periods to Maturity (T)8

Face Value

¥100.00

Outputs

Discount Rate / Period (r)Coupon Payment

Bond Duration using a Timeline Period

012345678Time (Years)0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Total

Cash Flows

Present Value of Cash Flow Weight

Weight * Time Duration

Modified Duration

Bond Duration using the Formula Duration (D)

Modified Duration

Bond Duration using the Function (under APR)Duration

Modified Duration

说明:

实验内容1:假定一张债券面值为100元,息票率为4.625%,4年后到期,到期收益率为3.94%。

假设半年付息一次。

计算该债券久期

解决方案:用三种方法计算债券久期和修正久期。

(1)用现金流加权平均到期计算久期;(2)用公式计算;(3)用EXCEL分析工具库的DU 附:分析工具库的安装:

EXCEL2003:点击界面菜单工具;依次点击加载宏;分析工具库;确定;

实验内容2:请选择我国上市交易的某一国债,下载该国债利率、到期收益率、剩余时间、面值等数据。

计算该债券久期

期数1-7为现金流,输入$B$13,并copy 至单元格D18:I18

期数8为现金流+面值,输入B13+B9

根据贴现公式计算每一期现金流的现值,输入C18/(1+$B$12)^C16,并复制至单元格D19:J19

各期现金流现值加总,输入SUM(C19:J19)

求各期现金流现值的权重,输入C19/$K$19,并复制至单元格D19:J19

权重×时间,输入C20*C17,并复制至单元格D19:J19计算久期,输入SUM(C21:J21)

计算修正久期,输入B22/(1+$B$12)

根据久期公式计算久期,输入(1+B12)/(B12*B7)-(1+B12+B8*(B5/B7-B12))/(B5*((1+B12)^B8-1)+B12*B7)

根据DURATION 函数计算久期,输入

DURATION(DATE(2004,1,1),DATE(2004+B8/B7,1,1),B5,B6,B7)

根据修正久期函数MDURATION 函数计算修正久期,输入

MDURATION(DATE(2004,1,1),DATE(2004+B8/B7,1,1),B5,B6,B7)

()()()

1/111T r T CR NOP r r

D r NOP CR r r NOP

++⋅-+=-

⋅⋅+-+⋅。