基于KMV模型的中小企业信用风险度量研究

基于KMV模型的我国上市公司信用风险研究的开题报告

基于KMV模型的我国上市公司信用风险研究的开题报告一、研究背景与意义信用风险是企业融资、发展和运营活动中面临的重要风险之一,尤其是在金融危机时期,企业的信用风险变得更加重要。

信用评级是评估公司信用风险的重要方法之一,可以为投资者和债权人提供决策依据。

该评级模型的建立,不仅有助于提高企业的融资效率,而且可以提高投资者和债权人的风险管理水平。

KMV模型是一种企业信用风险评估模型,是当今国际上最先进、最流行的企业信用风险评估模型之一。

它基于黑-斯科尔斯模型,以企业股票的波动率作为衡量企业信用风险的指标,通过计算企业违约概率来进行信用评级。

然而,当前我国上市公司信用评级模型普遍存在信用评级不准确、滞后等问题,且目前国内对于利用KMV模型进行企业信用风险评估的研究还相对较少,因此,本研究旨在基于KMV模型研究我国上市公司的信用风险。

二、研究内容和方法1.研究内容本研究将以KMV模型为基础,探索我国上市公司的信用风险评估模型。

具体内容包括:(1)对KMV模型进行理论分析及应用实例介绍。

(2)搜集我国300家上市公司的财务数据,运用KMV模型进行企业信用评估。

(3)对评估结果进行分析,挖掘评估模型的优缺点。

2.研究方法本研究将采用以下方法:(1)文献研究法:搜集相关文献,对KMV模型进行理论分析,介绍模型的应用实例,为研究提供理论基础。

(2)实证研究法:搜集我国300家上市公司的财务数据,对企业进行信用评估,探究KMV模型在我国上市公司信用评估中的适用性及优缺点。

(3)统计分析法:对评估结果进行分析,运用相关统计方法,挖掘评估模型的优缺点。

三、预期成果本研究的预期成果如下:(1)建立我国上市公司信用评级体系,并运用KMV模型进行企业信用评估。

(2)分析KMV模型在我国上市公司信用评估中的表现,并挖掘其优缺点。

(3)对于我国上市公司信用评级体系的完善提出具有参考价值的建议。

四、可行性分析本研究可行性分析如下:(1)数据来源:本研究所需数据(我国上市公司财务数据)已有完整、可靠来源。

基于KMV模型的中小上市公氲信用风险实证研究

2 . 企 业应 采取 的对 策 措施 。 ( 1 ) 树立环境 成本管 理意识 。 基 于长期 市场判 断 , 环境 不友好 型 的产品终将 成 为历史 , 废 弃物 排放 过大 的生

产企 业终 将被 淘 汰 , 及早 提 高环境 保 护意 识 , 而不是 鼠 目寸 光 , 有 益

环境 会计 内容 , 环 境会计 具有可操作 性 。

f 2 ) 建 立 环境 审计 制 度 。 目前 , 我 国国家 审 计 机关 、 内部 审 计机

构, 少有 设 立绿 色 审 计组 织 , 一要 搞 好 绿 色 审计 法规 , 二要 建 立 绿

色 审计 组织 , 配 备环 境 审计人 员 , 以发 挥政 府 的监督 职 能。

本文 的信用风险计 量模 型选用 K M V模 型 。然 而 目前 国内

绝大多数 的基 于 K MV模 型的信 用风 险研 究都是 对 比 s T公 司 和非 s T公 司的违约距离 ( 或概 率 ) 。彭 伟( 2 0 1 2 ) 从 沪深 两市 中 选取 资产 规模近 似的 1 1 1家 s T公 司和非 s T公 司作 为研究 对 象 ,利用 改进后 的 K MV模型求 出它们在 2 0 0 8 — 2 0 1 1 年 的平均 违约距离 ,认为 K MV模 型能很好地对上市 中小企业 的信在沪深证 券交易所选 取了满

引言

中小上市公 司 违约距 离 信用风险

司为 试点 , 在 试点 实 施过 程 中 总结 经验 , 逐 步扩 大 环境 成 本实 施 的

范同。

一

、

( 6 ) 力 Ⅱ 强环 境会计 专 业人 才 的培 养 。 环 境会 计涉 及 环境 、 经济 等 多 种 学科 的相 互 交叉 ,但 在 实 际工作 中跨 学科 的 复合 型 人才 并 不 多, 人 才的 缺 口制约 了环 境会 计 的有效 进 行 。我们 一方 面要 向会 计 人 员 强调 相关 交叉 学 科知 识 的重 要性 ,另 一 方 面要 为 其创 造 学 习

基于KMV模型的上市中小企业信贷风险研究

Sum squared resid 3.73E+18 Schwarz criterion 40.68678

Log likelihood -2965.152 Durbin-Watson stat 1.791844

第一,公司权益的市场价值。我国由于证券市场 形成的特定历史原因,市场上同时存在流通股与非流 通股两种不同的股权形式。在以往非流通股的计算中, 学者较多采用的是净资产定价法,即用净资产乘以非 流通股数来定价。本文采用张绍敏(2007)的结论, 用交易上一年度的每股收益 EPS,每股净资产、净资 产增长率、市盈率和流动比率对转让价格进行逐步回 归。 最 后 利 用 CAP 曲 线 和 AR 比 率 得 出 了 一 个 比 较 适合中国实际的股权价值的计算方法。即 :股权市场 价值 = 流通股市值 +(0.99576+0.60973* 每股净资产 )* 非流通股数。在本文中,非流通股既包括股改前的国 有股,也包括股改后的限售股。

文献标识码 :A

文章编号 :1007-9041-2012(03)-0023-08

一、引言 信贷风险是金融机构业务主要是银行面临的最主 要风险,也是最古老却是最难以管理和控制的一种风 险,它通常被定义为借款一方因种种原因不愿或无力 履行合约条件而构成违约,致使另一方遭受损失的可 能性,因而又被称为贷款违约风险。具体到商业银行, 表现为借款人不能按期还本付息。 目前在我国企业融资中,银行贷款占 80%以上。 值得注意的是,在这其中,中小企业贷款的不良贷款 率明显高于大企业。从整体的上市公司来说,中小上 市公司的违约可能性也是大于其它上市公司的,这主 要是由于转型中的中小企业存在信用缺失现象严重, 如合同欺诈、上市公司造假账等问题。可见银行对企 业特别是中小企业(包括中小上市企业)进行有效的 信贷风险管理是非常有必要的。 20 个 世 纪 80 年 代 早 期,KMV 公 司 的 先 驱 者 Vasicek 和 McQuown 发 展 了 利 用 改 进 的 期 权 定 价 公 式计算 DD,建立了庞大的企业信用资料数据库,取 得了良好的预测效果。Vasicek(1995)表明 KMV 值 能够预测公开交易债券的收益变化。Jeffrey R.Bohn (2000) 经 过 研 究 表 明 在 信 用 质 量 最 高 时, 信 用 分 布 与 标 准 普 尔 评 级 相 一 致, 而 信 用 质 量 中 等 和 较 低 时, 信 用 分 布 更 多 的 与 平 均 变量及数据。

基于KMV模型的中小上市公司信用风险实证研究

基于KMV模型的中小上市公司信用风险实证研究为了解决中小企业的融资难问题,商业银行在向企业提供贷款时面临对企业的信用风险进行考察的问题。

本文在上海证券交易所中小板选取了7家在2013年之前曾经被特别处理的制造业公司作为研究样本。

利用KMV模型将这7家样本公司违约前后的违约距离进行对比,实证结果表明KMV模型能够动态地对中小上市企业的信贷风险进行度量和判别。

标签:KMV模型中小上市公司违约距离信用风险一、引言随着改革开放的不断深化,中小企业逐渐成为我国经济发展一股重要力量。

然而中小企业在发展的过程中普遍面临着融资难问题。

目前我国绝大多数企业的融资都是靠商业银行贷款进行间接融资。

由于中小企业资产规模有限、技术水平不成熟等原因,中小企业信用缺失现象严重。

目前商业银行为了预防违约风险,都不愿意向中小企业放贷。

因此如何对贷款的中小企业进行信用风险分析和管理是商业银行所面临的的一大问题。

对于信用风险的评价,我们不再局限于传统的仅仅对企业的财务报表进行分析,而是采用更高级的信用风险计量模型来分析。

本文的信用风险计量模型选用KMV模型。

然而目前国内绝大多数的基于KMV模型的信用风险研究都是对比ST公司和非ST公司的违约距离(或概率)。

彭伟(2012)从沪深两市中选取资产规模近似的111家ST公司和非ST公司作为研究对象,利用改进后的KMV模型求出它们在2008~2011年的平均违约距离,认为KMV模型能很好地对上市中小企业的信贷风险进行度量和判别;陈晓红(2008)在沪深证券交易所选取了满足条件的79家中小上市公司,其中有20家ST或者*ST公司,对比二者2004~2006年的的平均违约距离,认为运用经过提高股权价值波动率精度的KMV模型对我国中小上市公司有很强的识别信用风险状况的能力;张玲(2004)以1999~2002年30家ST公司和30家配对的非ST公司为研究样本,结果表明运用参数调整后的KMV模型能够在整体上识别ST公司和非ST公司的显著性差异。

基于KMV模型的信用风险度量实证研究

基于KMV模型的信用风险度量实证研究信用风险度量是银行和金融机构日常业务中必不可少的一项工作,它能够帮助机构有效地衡量和管理借款人的信用风险,降低可能的损失。

KMV模型是一种经典的信用风险度量模型,它被广泛应用于金融机构的信用风险管理中。

本文将对基于KMV模型的信用风险度量进行实证研究,旨在探究KMV模型在实际应用中的有效性和适用性。

首先,我们需要简要介绍KMV模型的基本原理。

KMV模型的核心思想是建立一个反映借款人违约概率的准确度量模型,通过衡量借款人违约的概率来评估其信用风险水平。

KMV模型通常采用随机过程的方法,假设借款人的资产价格服从一定的随机演化规律,基于借款人资产价格的变动,利用概率论和统计模型进行信用风险度量计算。

在实证研究中,我们可以选择一家银行作为研究对象,收集该银行的信用风险数据以及相关的财务数据。

然后,基于KMV模型中的信用风险度量公式,计算出每个借款人的预期违约概率,并将结果与实际违约情况进行比较。

通过计算预测准确度指标,如准确率、召回率、F1-Score等,可以评估KMV模型的预测能力和信用风险度量的准确性。

此外,我们还可以通过引入其他因素来改进KMV模型的预测能力。

例如,可以将宏观经济因素、行业周期等因素纳入模型,以更全面地考虑借款人的信用风险。

同时,可以采用机器学习算法来优化KMV模型的预测结果,如支持向量机、随机森林等。

通过与传统的评级模型进行比较,可以评估不同模型在信用风险度量上的差异和优劣。

最后,我们可以利用实证研究的结果,对KMV模型的应用进行优化和改进。

比如,可以根据具体情况调整模型中的参数,以提高模型的适应性和准确性。

可以采用动态追踪方法对借款人的信用风险进行监测,及时调整信用风险度量结果。

此外,还可以将KMV模型与其他风险度量模型进行组合使用,以综合评估借款人的信用风险水平。

综上所述,基于KMV模型的信用风险度量实证研究可以为金融机构提供有力的决策支持和风险管理手段。

课题论文:基于KMV模型研究商业银行对中小企业信用风险评级的改进

73856 银行管理论文基于KMV模型研究商业银行对中小企业信用风险评级的改进1 中小企业信用风险评级现状银行分析一些财务指标如流动比率、速动比率、资产负债率等,进行综合打分,最终根据得分以及结合企业自身经营的特点决定是否授予贷款,偿债能力分析方法依然有很大的局限性。

1.1 我国的商业银行针对中小企业偿还贷款及债务能力的评估是根据其清算能力而不是其持续经营的能力进行的考察。

长此以往,对偿还债务能力的评估是依据公司对其现在保有的资产进行清盘变卖实施的,而且公司的负债理应由其资产作为支撑。

但是一般性持续经营的企业偿债主要依靠其持续流入的现金,因此偿还债务能力的评估若不包含对企业现金流量的评估就会存在相应的问题。

中国企业唯有以持续经营为支撑,不是以清算为支撑来评判企业偿还债务的能力,不然评价的结果只会是其清算偿还债务的能力。

1.2 我国的商业银行现在存有的偿还债务的能力评估,只是依赖于静态的分析,忽略了其动态变化的因素。

现今,大部分国有银行针对中小企业评估其偿还债务能力之前,一般都需要中小企业给出他们最近三年通过审核的财务报表,运用财务报表核算其偿债比率,进而评估其偿还债务的能力;其余则考虑如果近几年的财务比率相对乐观或者略见起色,便因此评定该企业的偿还债务的能力相应变化。

但唯有对企业的财务以变化分析的方式评估,方可拥有对评估对象更准确和贴近实情的了解,把握其在运营中发生的变化,从而正确、客观地评价中小企业的偿债能力。

2 运用KMV模型实证评估中小企业的信用风险2.1 修正后的KMV模型。

根据期权定价理论中的假设:①属于上市公司的资产需要完全流通;②企业所有的资产的价格应当连续并且遵循随机过程。

然而在我国,资本市场体系仍然存在一些问题,非流通股依旧存在于一些公司的股票中,这批非流通股无法直接在市场上流通、出售或转让,若要进行计算唯有私下进行商议,这种方法的计算结果不同于上市公司的实际价值,无法客观体现股本的真实价值。

基于KMV模型的小微企业信用风险预警研究

I

中图分类号 : F 8 3 2 . 2

文献标识码 : A

文章编号 : 1 0 0 3 — 7 9 7 7 ( 2 0 1 4 ) 0 9 — 0 0 0 8 — 0 4

国外 关 于 信 用 风 险预 警 模 型 的 研 究 已经 有 4 0 多年 的历史 , 并 形成 了 比较 成熟 的研 究成 果 。 这类 研

当前在多数商业银行的授信客户结构中, 小微企业的授信 占 据 了主要地位, 开发专门针对小微企业的预

警模型具有现 实意义。 本文选取 了7 8家公 司作 为样本 , 构建 了 K MV信 用风险预警模型。实证研 究证明 : 该模型能够有效识别 出有问题 的企业 , 降低 商业银行不 良贷款 —兰——

』

V. r

( 2 . 2 )

内蒙 古 金 融研 究 2 0 1 4 . 0 9

d 2 = d 一 o r a

( 2 . 3 )

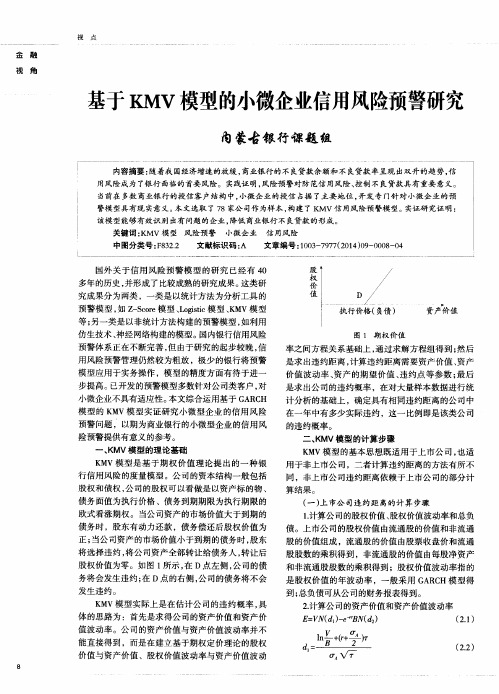

在得到上市公司资产价值( ) 、 息税前 、 折旧折 耗前利润( E B I T D A) 、 资产账面价值 ( ) 等数据的基

债务面值为执行价格 、债务到期期限为执行期限的

欧式 看涨 期权 。当公 司资产 的市 场价 值大 于 到期 的

1 . 计 算公 司 的股权价 值 、 股权 价值 波动率 和总 负

债务时 ,股东有动力还款,债务偿还后股权价值为 正; 当公司资产的市场价值小于到期 的债务时 , 股东 将选择违约 , 将公司资产全部转让给债务人 , 转让后 股权价值为零。如图 1 所示 , 在 D点左侧 , 公司的债 务将会发生违约; 在 D点的右侧, 公司的债务将不会

基于KMV模型的信用风险度量研究

基于KMV模型的信用风险度量研究邓伟摘要:本文以制造业上市企业为例,选取了ST企业和非ST企业共30家作为样本数据进行KMV模型实证分析,结果显示该模型能够很好地度量了ST企业和非ST企业的信用风险水平,ST企业和非ST企业的违约距离和预期违约概率差异较为显著,符合现实情况。

其中,ST企业的违约距离的均值为-0.485854721,非ST企业的违约距离的均值为1.276797514;ST企业的违约概率波动幅度较大,违约概率最小值为0.205345554,最大值为0.999423641,而非ST企业的违约概率波动较小,违约概率最小值为0.015326951,最大值为0.210425864。

关键词:KMV模型;信用风险度量;预期违约概率;制造业上市公司一、KMV模型的理论基础Merton(1974)提出了KMV模型对债券交易、贷款利息定价等风险资产进行测量,随后国外很多学者进行了相关的实务应用研究,并在此基础上不断对信用度量模式进行优化及扩展。

KMV模型是基于期权定价理论发展起来的,它将公司股权价值类比为看涨期权,根据观测到的股权价值的市场价值波动和资产收益率波动来推导出公司的违约距离,再利用违约数据库,将违约距离映射到相对应的违约概率,即测算出公司的预期违约概率。

假设一家公司的资产价值为V,股权价值为E,并且假定这家公司仅发行一种零息债券,债务期限是一年,债券面值为D。

当债务期限到期,公司的资产价格会出现相应的波动,资产的市场价值可能提高,也有可能大幅降低。

当公司资产的市场价值小于公司债务价值,公司净资产为负值,那么公司没有能力履行还债义务,公司将出现逾期行为,债务人发生损失。

当公司资产的市场价值大于公司债务价值时,公司具备能力償还到期债务,不会发生逾期事件。

二、KMV模型的计算步骤(一)资产价值及其波动率的推导公司股票代表了对公司所有权的持有凭证,对应着公司股权的份额,当公司净资产为正时,也即公司资产能够覆盖负债,公司的股权价值E则等于V-D。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

制造业

0.823127

1.481506

信息技术业

1.273824

1.397936

信息技术业

1.038124

1.595345

信息技术业

1.2347

1.970213

信息技术业

1.067263

1.679053

信息技术业

1.056201

1.118481

信息技术业

1.272921

1.701846

社会服务业

1.024962

n

Σ 日波动率:σd=[1/(n- 1) (ut- ū)2]0.5。假设一只 t=1

股 票 平 均 一 年 的 交 易 日 为 244 天 , 则 年 波 动 率 σE=σd×2440.5

3.债务面值与债务期限。公司债务面值D为 公司财务年报中总负债面值,债务期限t取一年。

4.无风险利率。无风险利率r使用中国人民 银行公布的银行业一年期定期存款利率来代替

从ST公司2008年至2010年违约距离的动态变 化 趋 势 与 戴 帽 摘 帽 时 间 的 关 系 可 以 看 出 , PMV 模型对于预测中小企业信用风险是有效的。例 如 , ST琼 花 2008 年 违 约 距 离 为 负 值 , 即 信 用 风 险 很 大 , 公 司 于 2008 年 12 月 底 被 列 为 ST公 司 ; ST德 棉 2008 ~2010 年 的 违 约 距 离 极 小 , 公 司 于 2010 年 被 列 为 *ST公 司 ; *ST大 地 的 违 约 距 离 自 2008 年 以 来 持 续 下 降 , 公 司 于 (下 转 第 117 页)

(三) 计算结果 利 用 Matlab 软 件 的 fsolve 函 数 , 采 用 迭 代 方 法 对 上 述 联 立 方 程 组 (1) 求 解 , 求 出 样 本 公 司 2008 ~2010 年 的 资 产 价 值 VA和 资 产 价 值 波 动 率 σA。根据上述违约距离的计算公式 (2) 求出样 本公司2008年至2010年的违约距离。计算结果如 表2所示。 (四) 实证研究分析 根 据 计 算 结 果 绘 制 样 本 公 司 2008 年 至 2010 年 违约距离的动态变化趋势图,如图所示。可以 看出,除了农林牧渔业,其他四个行业样本公 司 在 2008 年 的 违 约 距 离 显 著 小 于 2009 年 与 2010

28

2008- 11- 27 2008- 12- 22

26

2008- 12- 23 2008- 12- 31

9

2009- 1- 1

2009- 12- 31

365

2010- 1- 1

2010- 10- 19

292

2010- 10- 20 2010- 12- 25

67

2010- 12- 26 2010- 12- 31

1.798896

农、林、牧、渔业

0.709625

0.228759

农、林、牧、渔业

0.880272

0.936435

制造业

(去*ST:20100412;*ST:

20090504;ST:20081229)

- 1.13802337 1.741133572

制造业

(去*ST:20110603;*ST:

20100429)

002072.SZ

002113.SZ

002145.SZ

002200.SZ

均值

股票名称

永新股份 横店东磁 中钢天源 南岭民爆 新民科技 安纳达 七喜控股 生意宝 北纬通信 北斗星通 石基信息 海隆软件 丽江旅游 云南旅游 延华智能 粤传媒 全聚德 海特高新 南京港 登海种业 獐子岛 东方海洋 ST琼花

·90·

年份 2008

2009 2010

一年期定期存款利率 4.14 3.87 3.6 2.52 2.25 2.25 2.25 2.5 2.75

表1 加权平均年无风险利率

开始时间

结束时间

持续时间

2008- 1- 1

2008- 10- 8

282

2008- 10- 9 2008- 10- 29

21

பைடு நூலகம்

2008- 10- 30 2008- 11- 26

0.782306 1.371669

2010 2.481967 1.524359 1.525943 2.162975 1.079638 2.128458 1.462002 1.595479 1.969255 1.72637 1.138832 1.726171 2.209762 1.612411 1.823716 2.188765 2.800319 1.56783 2.3544 1.912291 1.102142 0.211781

一、引言 自从实行市场经济以来,我国的中小企业得 到了巨大的发展,中小企业日益成为我国经济 增长和技术进步的重要力量。然而,中小企业 在发展过程中遇到的最大问题就是资金不足。 为解决中小企业融资难问题,国家先后出台政 策鼓励和号召商业银行向中小企业提供信贷支 持 。 2010 年 初 , 中 国 银 监 会 提 出 中 小 企 业 贷 款 要 确 保 “两 个 不 低 于 ” 的 要 求 , 国 内 各 大 商 业 银行近年来都逐渐加大了对中小企业信贷投放 的力度。 不过,对中小企业放贷在为商业银行带来收 益的同时,风险也随之而至,即存在着中小企 业到期无法偿还或不愿偿还贷款的信用风险。 如何对贷款的中小企业进行信用风险分析以及 如何管理这种信用风险,是商业银行在实践中 面临的一大问题。因此,应用现代的信用风险 计量模型可以更加有效地控制我国商业银行的 信用风险。 二、KMV模型 KMV模 型 是 基 于 现 代 资 产 定 价 理 论 构 建 起 来 的 , 主 要 包 括 Black- Scholes 期 权 定 价 公 式 和 Merton 的 风 险 债 务 定 价 理 论 , 该 模 型 将 公 司 从 银 行贷款的行为看成是公司购买了一项看涨期权, 当贷款到期时,如果公司资产价值高于公司债 务的数额,公司将归还贷款,相当于执行了看 涨期权;反之,公司将选择违约,不归还贷款, 相当于不执行看涨期权。

2012年 2 月 总第 499 期 第 02 期

经济论坛 Economic Forum

Feb. 2012 Gen.499 No.02

基于KMV模型的中小企业信用风险度量研究

文/夏闻一 胡 芳 吴宗法

【摘 要】信用风险管理是我国商业银行面临的重要问题,本文通过选取中小企业板分属于5个行业的22家 非ST公司与5家ST公司进行实证研究,表明KMV模型可以动态反映中小企业信用状况的变化趋势,提前发 现信用状况异常,并对商业银行如何管理中小企业的信用风险提出相应的对策建议。 【关 键 词】KMV模型;中小企业;信用风险;商业银行 【作者简介】夏闻一、胡芳,同济大学经济与管理学院硕士研究生,研究方向:投资项目评估;吴宗法,同 济大学经济与管理学院教授,博士生导师,研究方向:技术经济、投资项目评估。

D - rt e

N(d2);

d1=[ln(VA /D)+(r+σA2/2)t]/ (σAt0.5) (1)

d2= d1- σAt0.5

σE=(VA /VE) N(d1)σA

其中,VE 为股权市场价值,σE为股权市场

价值波动率,r为无风险利率,t为债务期限,D

为 债 务 账 面 价 值 , VA为 资 产 价 值 , σA为 资 产 价 值波动率,N(d)为正态分布变量的累积概率分布

·91·

股票代码

002014.SZ 002056.SZ 002057.SZ 002096.SZ 002127.SZ 002136.SZ 002027.SZ 002095.SZ 002148.SZ 002151.SZ 002153.SZ 002195.SZ 002033.SZ 002059.SZ 002178.SZ 002181.SZ 002186.SZ 002023.SZ 002040.SZ 002041.SZ 002069.SZ 002086.SZ 002002.SZ

- 1.0337502 0.076158421

制造业

(*ST:20110428;ST:

20101020)

0.492949366 1.356382233

制造业

(*ST:20100419;ST:

20090422)

0.220518672 1.407866866

农、林、牧、渔业

(*ST:20110504)

1.416931878 1.190023098

ST德棉

*ST天润

*ST钛白

*ST大地

表2 样本企业的违约距离

所属行业

违约距离DD

(带帽摘帽时间)

2008

2009

制造业

1.214566

2.091676

制造业

0.872115

1.703266

制造业

0.891429

1.771747

制造业

0.742641

1.305064

制造业

0.253402

0.532308

1.765566339

0.050934957

1.552518164

0.456343893

0.39297196 1.574933

年,而2010年的值略微高于2009年,制造业样本 公 司 在 2008 年 的 违 约 距 离 普 遍 小 于 1 。 表 明 : ① KMV模 型 能 动 态 反 映 中 小 企 业 企 业 信 用 状 况 的 变 化 趋 势 。 2008 年 , 由 于 金 融 危 机 的 影 响 , 中 小企业信用风险显著高于2009年与2010年。②制 造业企业的信用风险状况对宏观经济变化的反 应较为敏感,而宏观经济发展态势对农、林、 牧、渔业企业的信用风险状况影响较小。