2014年5月固定资产

2014年注册会计师考试会计第五章固定资产练习题及答案

2014年注册会计师考试会计第五章固定资产练习题及答案会计网(责任编辑)微博:会计网微博+关注•2014初级会计职称考试《初级会计实务》知识点•总结记账凭证的处理规范•原始凭证的审核规范•追本溯源———教你如何查找错账•企业通常业务凭证类别有哪几类•根据多栏式日记账登记总账的账务处理方法•记账凭证填制的六点小要求•会计凭证的传递的作用•复式记账的特征有哪些•记账凭证的附件如何处理•明细账设立时的注意要点•2014年初级会计职称考试《初级会计实务》知识•2014年中级会计职称考试《财务管理》知识点:•2014初级会计职称考试《经济法基础》知识点:•20014年银行业初级资格考试风险管理备考知识•2014年初级会计职称考试《初级会计实务》知识•2014年全国各省会计从业资格考试报名时间汇总•2014初级会计职称考试《经济法基础》知识点:•2014初级会计职称考试《初级会计实务》知识点•2014初级会计职称考试《经济法基础》知识点:•2014初级会计职称考试《经济法基础》知识点:•2014初级会计职称考试《经济法基础》知识点:•2014年初级会计职称考试《经济法基础》知识点•2014初级会计职称考试《经济法基础》知识点:•2014年中级会计职称考试《财务管理》知识点:•2014初级会计职称考试《经济法基础》知识点:•2014年中级经济师考试《人力资源》真题试卷(•2014年贵州资产评估师考试准考证打印入口•2014年海南资产评估师考试准考证打印入口•第六届讲师大会成功举办!—-财务实战培训大势•2014财务讲师大会(第六届)7月5日北京财智东•知行合一:讲师的“修心课”-实战型财务讲师•“e讲堂”:财务实战领域在线教育领航者•北京第十五期《财务管控之道—财务总监的专业•IMA 公布CMA新版考试大纲2015年起实施•优财CMA4月考期庆功会举行,百名高分考生分享•2014年6月黑龙江伊春会计从业资格考试准考证•会计网官方微信:扫一扫会计学习省烦恼•2014年6月黑龙江大庆会计从业资格考试准考证•优财独家打造考前集训班备战CMA改纲前最后一•昆明市2014年全国统计从业资格考试报名通知•财政部前往美国管理会计师协会IMA美国总部取•IMA推出CMA考试费夏季限时优惠$240•全国各地会计从业资格考试报名网址大全•注册会计师专业就业前景看好•财经类“211工程”大学盘点•2014年6月份黑龙江鸡西会计从业资格考试报名•2014年6月份黑龙江伊春会计从业资格考试报名•专访强生:世界500强企业如何选择英文CMA培•优财CMA——国内唯一同城两大校区的CMA培训机会计网2013—11—26 16:17 |分享到:收藏文章一、单项选择题1、甲公司为增值税一般纳税人,增值税税率为17%.为提高A生产线的生产能力,于2011年3月31日进行改良,11月份完工,改良期间领用外购原材料价款为50万元(不含税),发生其他相关支出共计32万元.估计能使甲设备延长使用寿命3年.根据2011年3月月末的账面记录,该生产线的原账面原价为200万元,已提的折旧为80万元,已提减值准备30万元。

2014年固定资产折旧年限最新规定

2014年固定资产折旧年限最新规定(全)2014-09-26 13:13:59 来源:中华财会网91字号T | T一、固定资产定义企业所得税法第十一条所称固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

二、固定资产折旧考虑因素企业在固定资产的预计使用寿命时,应考虑以下因素:(1)该固定资产的预计生产能力或实物产量。

(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。

(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

(4)有关固定资产使用的法律或者类似的限制。

三、固定资产折旧计提方式及年限规定企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。

固定资产的预计净残值一经确定,不得变更。

除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

四、财政部、国家税务总局关于完善固定资产加速折旧企业所得税政策的规定各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:一、对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。

2019中级会计实务-资产减值(五)-2模拟题

中级会计实务-资产减值(五)-2(总分:95.00,做题时间:90分钟)一、单项选择题(总题数:9,分数:9.00)1.下列不属于《企业会计准则第8号——资产减值》计提范围的是______。

∙ A.固定资产∙ B.长期股权投资∙ C.可供出售金融资产∙ D.采用成本模式进行后续计量的投资性房地产A.B.C. √D.选项C,应按《企业会计准则第22号——金融工具确认和计量》进行减值处理。

2.根据《企业会计准则第8号——资产减值》的规定,对资产可收回金额的表述中,正确的是______。

∙ A.企业应比较资产的公允价值减去处置费用后的净额与资产未来现金流量的现值,取其较高者作为资产的可收回金额∙ B.企业应将公允价值减去处置费用后的净额作为可收回金额∙ C.企业应比较资产的销售净额与资产未来现金流量,取其较高者作为资产的可收回金额∙ D.企业应比较资产的销售净额与资产未来现金流量,取其较低者作为资产的可收回金额A. √B.C.D.3.2014年12月31日,AS公司对购入的时间相同、型号相同、性能相似的设备进行检查时发现该类设备可能发生减值。

该类设备公允价值总额为8200万元,直接归属于该类设备的处置费用为200万元;尚可使用年限为3年,预计其在未来两年内产生的现金流量分别为:4000万元、3000万元,第三年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为2000万元;在考虑相关因素的基础上,公司决定采用3%的折现率。

则该类设备的可收回金额为______万元(计算结果取整数)。

[(P/F,3%,1)=0.97087、(P/F,3%,2)=0.94260、(P/F,3%,3)=0.91514]∙ A.8200∙ B.2000∙ C.8000∙ D.8542A.B.C.D. √(1)预计未来现金流量的现值=4000×0.97087+3000×0.94260+2000×0.91514=8542(万元);(2)资产的公允价值减去处置费用后的净额=8200-200=8000(万元);(3)根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定资产的可收回金额,所以可收回金额为8542万元。

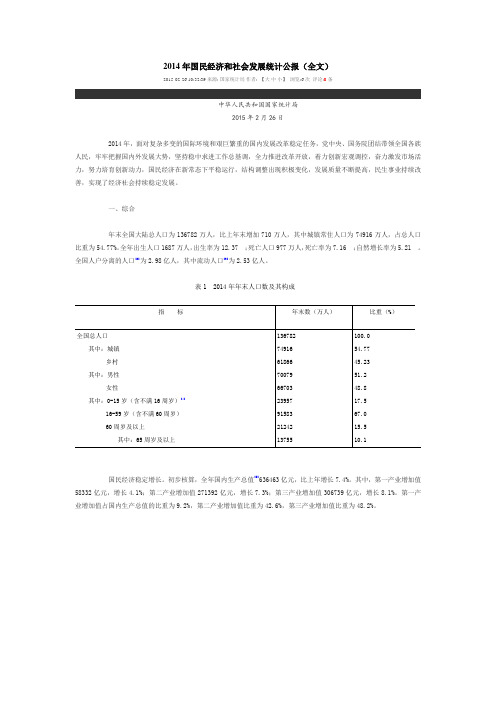

2014年国民经济和社会发展统计公报(全文)

2014年国民经济和社会发展统计公报(全文)2015-02-26 10:32:39 来源: 国家统计局作者: 【大中小】浏览:6次评论:0条中华人民共和国国家统计局2015年2月26日2014年,面对复杂多变的国际环境和艰巨繁重的国内发展改革稳定任务,党中央、国务院团结带领全国各族人民,牢牢把握国内外发展大势,坚持稳中求进工作总基调,全力推进改革开放,着力创新宏观调控,奋力激发市场活力,努力培育创新动力,国民经济在新常态下平稳运行,结构调整出现积极变化,发展质量不断提高,民生事业持续改善,实现了经济社会持续稳定发展。

一、综合年末全国大陆总人口为136782万人,比上年末增加710万人,其中城镇常住人口为74916万人,占总人口比重为54.77%。

全年出生人口1687万人,出生率为12.37 ;死亡人口977万人,死亡率为7.16 ;自然增长率为5.21 。

全国人户分离的人口[2]为2.98亿人,其中流动人口[3]为2.53亿人。

表1 2014年年末人口数及其构成国民经济稳定增长。

初步核算,全年国内生产总值[5]636463亿元,比上年增长7.4%。

其中,第一产业增加值58332亿元,增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值306739亿元,增长8.1%。

第一产业增加值占国内生产总值的比重为9.2%,第二产业增加值比重为42.6%,第三产业增加值比重为48.2%。

就业继续增加。

年末全国就业人员77253万人,其中城镇就业人员39310万人。

全年城镇新增就业1322万人。

年末城镇登记失业率为4.09%。

全国农民工[6]总量为27395万人,比上年增长1.9%。

其中,外出农民工16821万人,增长1.3%;本地农民工10574万人,增长2.8%。

劳动生产率稳步提高。

全年国家全员劳动生产率[7]为72313元/人,比上年提高7.0%。

价格水平涨幅较低。

全年居民消费价格比上年上涨2.0%,其中食品价格上涨3.1%。

2014年度企业所得税汇算清缴政策问题解答(总结版)

2014年度企业所得税汇算清缴政策问题解答(总结版)一、企业专门用于研发活动的仪器、设备单位价值不超过100万元的,已一次性在计算应纳税所得额时扣除。

若会计与税收上处理不一致,该如何处理?在享受研发费加计扣除时,又如何计算?答:《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号)第二条第一款规定,企业新购专门用于研发活动的、单位价值不超过100万元的仪器、设备,允许其实行加速折旧办法,一次性计入当期成本费用在企业所得税前扣除。

也就是说,企业会计处理上是否采取加速折旧方法,不影响享受加速折旧税收优惠政策;企业在享受加速折旧税收优惠政策时,不需要会计上也同时采取与税收上相同的折旧方法。

《国家税务总局关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2014年第64号)第二条第三款规定,企业专门用于研发活动的仪器、设备已享受加速折旧政策的,在享受研发费用加计扣除时,应按照研发费用加计扣除的有关文件,就已经进行准确会计处理的折旧、费用等金额进行加计扣除。

因此,对于开展研发活动的企业而言,一方面新购的仪器、设备支出享受加速折旧优惠政策可以提前税前扣除,减轻企业投资初期的税收负担;同时若符合加计扣除条件的,其按照(小)会计准则规定进行折旧处理(或加速折旧)处理的折旧、费用等金额,仍可以计入加计扣除基数进行加计扣除,享受双重税收优惠。

应注意的是,根据《国家税务总局关于印发<</SPAN>企业研发费用税前扣除管理办法(试行)的通知>》(国税发〔2008〕116号)、《财政部、国家税务总局关于研究开发费用税前加计扣除有关政策问题的通知》(财税〔2013〕70号)规定,小型微利企业研发和生产经营共用的仪器、设备所发生的折旧、费用等金额,不能享受研发费用加计扣除政策。

二、2014年企业购入单位价值在100万元以下的、专门用于研发的仪器和设备,会计上采用平均年限法,税收上允许一次性税前扣除。

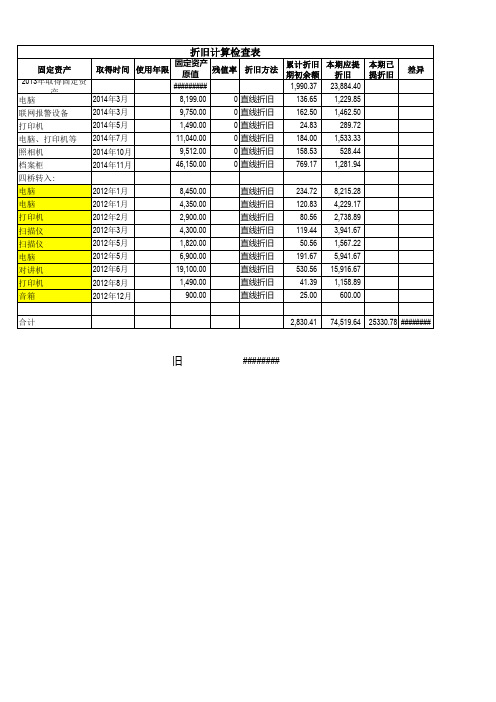

累计折旧计算表

固定资产 取得时间 使用年限 2013年取得固定资 产 2014年3月 电脑 联网报警设备 打印机 电脑、打印机等 照相机 档案柜 四桥转入: 电脑 电脑 打印机 扫描仪 扫描仪 电脑 对讲机 打印机 音箱 合计 2012年1月 2012年1月 2012年2月 2012年3月 2012年5月 2012年5月 2012年6月 2012年8月 2012年12月 8,450.00 4,350.00 2,900.00 4,300.00 1,820.00 6,900.00 19,100.00 1,490.00 900.00 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 直线折旧 234.72 120.83 80.56 119.44 50.56 191.67 530.56 41.39 25.00 2,830.41 8,215.28 4,229.17 2,738.89 3,941.67 1,567.22 5,941.67 15,916.67 1,158.89 600.00 74,519.64 25330.78 ###### 2014年3月 2014年5月 2014年7月 2014年10月 2014年11月 固定资产 累计折旧 本期应提 本期已 残值率 折旧方法 原值 期初余额 折旧 提折旧 ######## 1,990.37 23,884.40 8,199.00 9,750.00 1,490.00 11,040.00 9,512.00 46,150.00 0 直线折旧 0 直线折旧 0 直线折旧 0 直线折旧 0 直线折旧 0 直线折旧 136.65 162.50 24.83 184.00 158.53 769.17 1,229.85 1,462.50 289.72 1,533.33 528.44 1,281.94 差异

6月折旧

1

2014年1-5月广东省深圳市经济运行情况

2014年1-5月广东省深圳市经济运行情况一、工业增速稳中趋升1-5月,全市规模以上工业增加值2324.93亿元,比上年同期(下同)增长6.5%,比1-4月提高1.0个百分点。

其中,股份制企业增加值1019.18亿元,增长9.1%;通讯设备、计算机及其他电子设备制造业增加值1298.91亿元,增长11.3%。

二、固定资产投资平稳增长1-5月,全市固定资产投资818.40亿元,增长11.7%,比1-4月提高1.3个百分点。

从行业类别看,第二产业投资128.88亿元,增长8.7%,其中工业投资128.23亿元,增长8.7%;第三产业投资689.37亿元,增长12.4%。

三、市场消费持续上升1-5月,全市社会消费品零售总额1797.53亿元,增长8.0%,比1-4月提高0.1个百分点。

主要商品销售类别中,文化办公用品类增长59.6%,体育娱乐用品类增长32.4%,通讯器材类增长24.2%,日用品类增长17.3%,食品饮料烟酒类增长12.3%,汽车类增长8.7%。

四、出口降幅继续收窄据海关统计,1-5月全市进出口总额1688.54亿美元,下降36.8%,比1-4月收窄5.5个百分点。

其中,出口总额986.58亿美元,下降32.7%,比1-4月收窄5.8个百分点;进口总额701.96亿美元,下降41.9%,比1-4月收窄4.9个百分点。

五、财政金融形势良好1-5月,全市公共财政预算收入929.89亿元,增长21.3%,比1-4月提高0.9个百分点;公共财政预算支出721.34亿元,增长29.3%。

5月末,国内金融机构各项存款余额31225.73亿元,比年初增长4.7%;金融机构各项贷款余额21172.63亿元,比年初增长6.2%。

固定资产盘点报告范文_共10篇.doc

固定资产盘点报告范文_共10篇.doc★固定资产盘点报告范文_共10篇范文一:2014固定资产盘点报告2014年固定资产盘点报告根据《光一科技股份有限公司固定资产管理办法》中的有关规定,由智能终端事业部综合办公室落实对园区各部门固定资产进行了盘点工作。

现将固定资产抽查盘点情况报告如下:截止2014年12月为止。

一、固定资产核查情况账面资产数量3861件:在用资产数量3861件;无法使用资产数量10件账面资产数量3861件,原额总值3407.282万元,包含:交通工具类73件计1074.63万元(其中汽车39辆、生产工具车34辆);计算机类549件计260.7万元(其中电脑409台、硬件设备140);仪器仪表类559件计943.26万元(包含无法使用资产研发6件、制作中心4件)办公设备2269件计1002.94万元(其中家具1531件、其他家电及办公设备738件);二、盘点过程中发现的问题及处理意见(一)盘点过程中发现的问题1.在盘点过程中发现部分固定资产标贴字体已老化褪色,制造中心1项固定资产标题磨损,已重新更换。

2.因公司业务需要,外地办事处配备固定资产,然信息更新不及时,由于办事处未及时提供固定资产处理信息,故导致盘查过程中发现有固定资产与固定资产登记卡信息不符。

3.部分设备故障或损坏未能及时上报,导致资产报废不能统一办理。

4.盘点过程中,发现仪器仪表类资产都能有效做到日常有效维护管理,实行专人专用。

(二)处理意见1.以有老化迹象并且字体不清晰的标贴,通过比对固定资产登记卡资产信息相符后,对此类固定资产标贴进行重打印粘贴。

2.办事处固定资产应及时上报办公室固定资产管理员核实,办公室将根据实际情况对固定资产登记卡作相应修改登记,确保固定资产的账实相符。

3.各部门资产所有人应及时上报部门文员资产故障情况及需报废处理资产,由办公室统一汇总做报废处理。

三、固定资产管理今后的工作方向1.加强公司内固定资产电子台账的管理工作,落实专人负责及时核对更新固定资产电子台账登记信息,切实提高固定资产管理的有效率;2.通过定期对固定资产盘点,对使用年限过长,有脱落迹象的固定资产标贴进行重打印作业,确保固定资产标贴信息与实务相匹配:3.再次对各部门兼职固定资产管理员进行培训,加强外借固定资产的管理工作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

类别编号 2 2 2 2 2 3 4 4 4014.04.22 2014.04.22 2014.05.27 2014.05.27 2014.05.27 2014.05.30 2014.05.28 2014.05.28 2014.05.28 2014.05.28

Page 2

UFPrn20140703184442

生产厂家 税率 对应折旧科目 存放地点 使用部门 录入人 苏州欣柏机械制造有限公司 17 折旧费 北厂 质量管理部 顾进新 苏州欣柏机械制造有限公司 17 折旧费 北厂 质量管理部 顾进新 苏州艾迪克机电有限公司 17 折旧费用 北厂 洁菌研发制造部 顾进新 苏州艾迪克机电有限公司 17 折旧费用 北厂 洁菌研发制造部 顾进新 苏州艾迪克机电有限公司 17 折旧费用 北厂 洁菌研发制造部 顾进新 南通诺诚工贸有限公司 17 折旧费 电子商务部 电子商务部 顾进新 上海圆迈贸易有限公司 17 折旧费 上海办 上海研发 顾进新 上海圆迈贸易有限公司 17 折旧费 上海办 上海研发 顾进新 上海圆迈贸易有限公司 17 折旧费 上海办 上海研发 顾进新 上海圆迈贸易有限公司 17 折旧费 上海办 上海研发 顾进新

Page 1

UFPrn20140703184442

净值 净残值率 146,666.67 0.05 138,461.55 0.05 16,923.080.05 4,273.50 0.05 4,444.44 0.05 18,974.360.05 10,234.190.05 73,723.080.05 25,107.690.05 9,228.21 0.05 448,036.77

年初累计折旧 本年计提折旧 已计提月份 本月计提折旧额 月折旧率 0.00 0.00 0 0.00 0.00 0.00 0 0.00 0.00 0.00 0 0.00 0.00 0.00 0 0.00 0.00 0.00 0 0.00 0.00 0.00 0 0.00 0.00 0.00 0 0.00 0.00 0.00 0 0.00 0.00 0.00 0 0.00 0.00 0.00 0 0.00 0.00 0.00 0.00

UFPrn20140703184442

固定资产编号 类别名称 固定资产名称 规格型号 开始使用日期 使用年限(月) 数量 200198 机器设备 电脑绗缝机 SQ-2900 2014.06.30 120 3.00 200199 机器设备 电脑绗缝机 SQ-2600 2014.06.30 120 3.00 200200 机器设备 螺杆空压机 MHN-20A 2014.06.30 120 1.00 200201 机器设备 储气罐 2立方 2014.06.30 120 1.00 200202 机器设备 冷冻式干燥机 HAD-2SNF 2014.06.30 120 1.00 300024 运输设备 全电动推高车 ECL1029 2014.06.30 60 1.00 400349 电子设备 和冠手写板、数位板 2014.06.30 60 6.00 400350 电子设备 联想一体电脑 27英寸 2014.06.30 60 12.00 400351 电子设备 苹果一体电脑 27英寸 2014.06.30 60 2.00 400352 电子设备 艺卓LED背光IPS宽屏专业制图液晶显示器 23英寸 2014.06.30 60 3.00 合计:(共计卡片10张) 33.00

净残值 年初原值 7,333.33 0.00 6,923.08 0.00 846.15 0.00 213.68 0.00 222.22 0.00 948.72 0.00 511.71 0.00 3,686.15 0.00 1,255.38 0.00 461.41 0.00 22,401.830.00

单位 台 台 台 台 台 台 个 个 个 个

原值 累计折旧 146,666.67 0.00 138,461.55 0.00 16,923.080.00 4,273.50 0.00 4,444.44 0.00 18,974.360.00 10,234.190.00 73,723.080.00 25,107.690.00 9,228.21 0.00 448,036.77 0.00