农业税的历史

中国全面取消农业税

中国全面取消农业税

在线荐稿记者博客联系记者

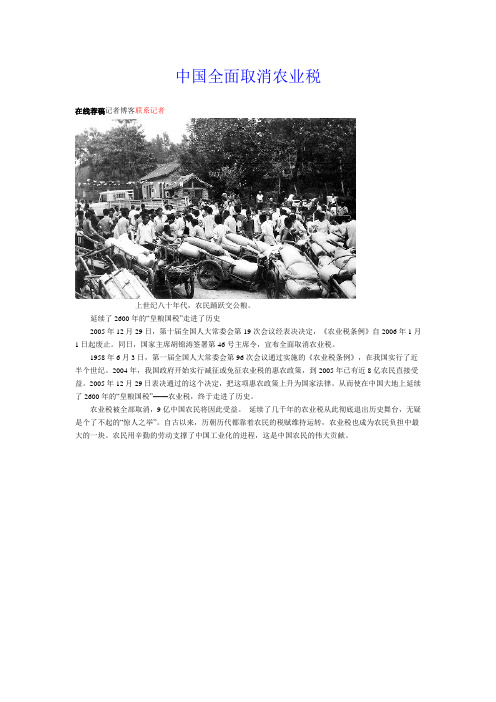

上世纪八十年代,农民踊跃交公粮。

延续了2600年的“皇粮国税”走进了历史

2005年12月29日,第十届全国人大常委会第19次会议经表决决定,《农业税条例》自2006年1月1日起废止。

同日,国家主席胡锦涛签署第46号主席令,宣布全面取消农业税。

1958年6月3日,第一届全国人大常委会第96次会议通过实施的《农业税条例》,在我国实行了近半个世纪。

2004年,我国政府开始实行减征或免征农业税的惠农政策,到2005年已有近8亿农民直接受益。

2005年12月29日表决通过的这个决定,把这项惠农政策上升为国家法律。

从而使在中国大地上延续了2600年的“皇粮国税”——农业税,终于走进了历史。

农业税被全部取消,9亿中国农民将因此受益。

延续了几千年的农业税从此彻底退出历史舞台,无疑是个了不起的“惊人之举”。

自古以来,历朝历代都靠着农民的税赋维持运转,农业税也成为农民负担中最大的一块。

农民用辛勤的劳动支撑了中国工业化的进程,这是中国农民的伟大贡献。

新中国农业税存废记

2019.12上种地缴租、缴纳税收,自古以来被中国农民视为天经地义的事。

新中国成立后,农业在国民经济中仍然占有很大比重,农业税在很长一段时期成为国家经济发展的重要支撑。

随着时间的推移,当历史的车轮进入21世纪,农业税逐步被减免直至取消。

农业税的全面取消,在新中国历史上是一个重大事件,具有里程碑意义。

那么,农业税是如何设立起来的,又是如何被取消的呢?开征农业税农业税是国家对一切从事农业生产、有农业收入的单位和个人征收的一种税,俗称“公粮”。

它在我国具有悠久的历史。

据史料记载,农业税始于春秋时期鲁国的“初税亩”,到汉初形成制度。

自此之后,农业税在中国一直延续下来。

新中国成立后,为巩固新生的国家政权和推动我国社会主义工业化建设,我国基本上延续了历史上实行的农业税政策。

1956年起,我国生产关系发生了根本变化,中央开始起草新的农业税条例。

1958年6月3日,第一届全国人民代表大会常务委员会第96次会议通过《中华人民共和国农业税条例》,并颁布实施。

这是新中国成立后第一部全国统一的农业税税法。

取消前的农业税包括农业税、农业特产税和牧业税。

毫无疑问,农业税作为国家的重要税种,为我国建立完整的工业体系和国民经济体系发挥了重要的作用;在贯彻国家农村政策、正确处理国家与农民的分配关系、发展农业生产、保证国家掌握必要的粮源以及保证基层政权运转等方面发挥了重要的积极作用。

农民作为纳税人,为此作出了巨大的历史性贡献。

当然,为适应不同时期经济发展的需要,我国对农业税的制定和负担政策进行过调整和完善,总体原则是稳定税收负担、增产不增税。

随着工业经济及整个社会经济的发展,我国财政收入的结构发生了重大变化,农业税在财政收入中所占比例逐年下降。

1950年,农业税占当时财政收入的39%,可以说是财政的重要支柱。

到1979年,这一比例降至5.5%。

至2004年,我国农业税占各项税收的比例下降至1%。

这一变化充分说明,在我国经济快速发展的情况下,财政收入结构日趋合理化、现代化,这为后来减免农业税奠定了坚实的基础。

农业税取消的历史背景与意义分析

'农业税取消的历史背景与意义分析农业税是国家向一切从事农业生产并有农业收入的单位和个人征收的一种税收,是国家财政收入的一部分。

在我国,征收农业税由来已久,俗称“皇粮国税”,但随着当今国际经济形势的发展变化,以及我国收入群体差异的实际情况,我国终于于十届全国人大常委会第十九次会议通过了从2006年1月1日起废止农业税条例的决定草案,延续数千年的农业税终于走进了历史博物馆。

从此,中国农民彻底告别“皇粮国税”。

一农业税取消的历史背景1、农村税费增长与国民经济发展不协调。

50年代初,新中国刚诞生,百废待兴,为了加快经济发展,我国确立重工业优先发展战略,实行“以农补工”政策,通过提取农业剩余用于发展城市和工业,这对整体经济发展来说无疑是必要的。

根据西方工业化国家的经验,当在工业产值超过农业产值时,政策应将“以农补工”改为“以工补农”。

1990年我国农业总产值占工农业总产值比重已经下降到21%,1995年下降到17%,在工业产值大幅超过农业产值可我国仍然在实施偏倚工业发展的农税政策,依靠提高农业剩余发展城市工业,这是导致农民负担过重的重要政策因素。

2 、城乡税制结构不合理。

长期以来,我国城乡实行不同的税制,使农民承担着比城市居民还重的负担。

向农民征收的税种是农业税,同时具有增值税和所得税的性质。

国家统计局资料表明,2004年农民人均收入2936元,月收入仅200多元,远远没有达到国家规定的个人所得税的起征点,却要交%的农业税和农业税附加,这显然是不公正、不公平的。

3 、我国具备了取消农业税的能力。

我国总体上已进入了以工促农、以城带乡的发展阶段。

近年来,我国持续快速发展,国家财力不断壮大,2003至 2005年全国财收入分别突破 2亿元、万亿元和万亿元大关,2004年财政收入增收 4500亿元,2005年增收 5000多亿元。

农业税收在整个财政收入中占的比例不到 2%,国家财政有能力承担取消农业税带来的减收。

农业税演变的始末

农 业 税 演 变 的 始 末

赵 婧

合肥 20 3 ) 30 1 ( 安徽省农业科学院土壤肥料研究所,安徽

【 摘 要】农业税是我国最古老的税种 ,从春秋 时期鲁宣公】年( 5 公元前54 的 初税亩 制度开始,至今 已有2o e 9 年) 6o ¥年的历史。20 年国务 院决定在全 国范 06 围内彻底取消农业税。农业税的取消 ,标志着在我国实行 了20  ̄ 年的 皇粮国税 从此退出历史舞台,这是我国农村一次重大的制度创 新和社会变革,无疑 60 ; 给中国农村经济的发展、农业生产力水平的提高和农民生活质量的改善带来前所未有 的重大影响。本文结合有关农业税演变始末的文献,论述农业税的演进历 史,可以看出取消农业税是历史的必然,意义重大。 【 关键词 】农业税 ;初税亩 ;两税法;一条鞭法;摊丁入亩

农业税 旧时称 “ 田赋 ”,亦有称 “ 田租”或 “ 田税 ”。 《 经 济大辞 典》释 义: “田赋, 中国历代政府 以土地为对象所征 的 税 ”。 《 辞海》释义: “ 田赋,中国旧时历代政府对土地征收的 赋税。” 《 辞源》释义 : “ 田赋 ,按 田地征收 的赋税 ”。 《 中国 税务百科全书》释义: “ 以土地为课征对象的称 田赋”。 春秋大 国齐 与鲁, 相地衰征 ” “ 亩税 ”;两汉齐 初 民皆编 户,算赋 口赋和田租 。① 1 、夏商周时期实行 的是 劳役地租 。 夏商 西周 时期 实行 的是 劳役地 租 , 《 子 ・滕文 公章 句 孟 上》在谈到 当时 的农业税 时说: “ 夏后 氏五十而贡 、殷人七 十 而助、周人百亩而彻 ,其实 皆什一也 ”。贡 、商助和周 彻,都 是指用私人的劳动去耕种公 田,是缴劳役税 。 2 、春秋后期,随着封建土地制度 的产 生,农业税也从服 劳 役变为缴纳实物 。公元前5 4 9 年,鲁 国实行 “ 初税亩 ”,就是按 田亩 的多少征收实物税 。这是农业税 的起源 。 春秋时期,井 田制逐渐废弛。周庄王十二年 ( 公元前6 5 , 8 年) 齐 国大夫管仲采取 “ 田均畴 ”的措施 ,把井田均分给生产者, 井 废除共耕公 田的制度 ,实行 “ 相地而衰征 ”(《 国语 ・ 齐语》) , 即把土地按好坏分成若干等级,按等级征收田赋 。这一改革,导 致 了分散的个体农 民经济 的出现 ,具有深刻 的历史意义 。周定 王十三 年 ( 5 4 ,鲁 宣公实行 “ 税亩 ” ( 公十五年) 前 9 年) 初 宣 , 也就是按亩征税 。过 去只在公 田按十分之~征税 ,现 在公 田、 私 田一律收税 ,税率变 为十分之二 ,改变 了西周 以来的赋税制 度。 “ 初税亩 ”客观 上承认了私 田的合法性 ,促进 了井 田制的 全面瓦解 ,标志着封建土地制 度和 田赋制度 的确立 ,是中国赋 役史上划 时代的变革。② 3 、秦朝存在的时间虽短 ,但 田赋和 口赋却二十倍于古。 秦朝存在 的时 间很短 ,关 于农业税 的征收情况 , 《 书 ・ 汉 食货志上》说 : “ 秦收泰 半之 赋。 ”汉代学者颜师古解释 说, 泰 半就 是三分之二, 即农 民收获 的一大半。董仲舒说秦代 的田 赋和人 口税 二十倍于古 。秦 时因修 长城 、筑 驰道 、修 宫殿和 陵 墓 ,徭役也 比古代 繁重 的多 。@ 4 、汉代休养生息 ,轻徭薄赋 。 两 汉 的 田租 仍然 征收 谷粟 等实物 。汉初休 养生 息 ,轻徭 薄赋 ,高祖 “ 田租 ,什五而税一 ,量吏禄 ,度 官用 ,以赋于 轻 民” (《 书 ・ 货志 上 》) 汉 食 。文帝 时下 诏将 税率减 为三 十税 文 帝十三年 ( 1 7 还免 除了一年 的 田租 。此 后, 自景 前 6 年) 帝至西汉末年 ,田租 的税 率大都是三十分之一 。东汉 初年 ,因 战争不断 ,田租实行十 一税 率 。后来战乱平 息,军队屯 田收入 大大增加 ,便恢 复了西汉 三十税一 的旧制 。直到 东汉 末年 ,未 有大的变化 。两汉轻税政策 的主要受益者是拥有大量土地 的地 主,与此同时 , 自耕农 的负担 也可稍微减轻一些 。但 是,汉代 以人 口为征收对象的 口赋 、算赋 、军赋 、更赋等 ,才是政府 的 主要收入 ,形成了农民的沉重负担。④ 二 、北魏孝 文有 调租 ,以庸代 役隋 唐 出 ;杨 炎 两税不 法 古 ,土地资产 夏秋入 。 1 、北魏 时期推行租调制 。 北魏初年 ,赋法承袭晋的租调制度,但常赋不断加重。孝文帝 太和九年 (8年) 4 5 实行均田制,废九品相通之法,对农 民 “ 按籍而

中国古代赋税制度沿革及其历史特征总结

中国古代赋税制度沿革及其历史特征总结随着秦朝的灭亡,汉朝建立,农业税成为主要的赋税项目。

到了东汉时期,农田赋税具有相当复杂的赋税项目,包括田租、夫役、鸦片、陈林、属田交租等。

隋唐时期,进一步发展了赋税制度,官府对农田的管理更加细致,税赋形式更加复杂。

如隋代实行的青苗法,以公地田给予农民贷款,税收以收回本金和利息的方式征收,而唐代则实行了完税法,对农田实行以税为资本的购买制度。

到了宋朝,税赋制度发生了较大的变化,私田公地制度被废弃,代之以均田制,全面实行了田赋制度。

此外,厘金制度的出现也成为一项重要的赋税形式,通过对市场经济征税来补充田赋的不足。

元明清时期,赋税制度进一步发展,税赋负担进一步加重。

元代实行的“种归本户”制度,使很多农民成为直接负责纳税的户口,税收形式更加复杂。

明代推行了“三七租”制度,即农民的租佃土地要支付三分之一的地租给地主,另外还有七分之一的地租作为国家征收。

清代则对赋税制度进行了一系列的,如废除厘金,实行田赋、户赋和苏糖等多种赋税方式。

古代赋税制度的历史特征主要有以下几个方面:首先,赋税制度具有社会阶级差别。

古代赋税制度中,地主、农民、工商等不同社会阶层的税负是不同的。

地主阶级通常能够通过土地拥有权获得额外收益,而农民阶级则成为税赋压力最重的对象。

其次,赋税制度体现了中央集权与地方自治的辩证关系。

中国古代政治制度中,中央政权力强,地方自治也有一定程度的发展。

赋税制度的实行既需要中央政权的强力监督,也需要地方官员的管理和实施。

再次,赋税制度对经济发展具有一定的影响。

赋税制度中征收的税收主要依赖于农业生产,尤其是对于土地的征收。

这对农民的生产积极性和经济发展具有一定的影响,有时甚至加重了农民的负担。

最后,赋税制度的变革与政治和社会经济的变革相互关联。

中国古代赋税制度的演变与政治王朝更迭、社会经济结构的变化密切相关。

不同王朝的统治者都曾尝试赋税制度,以适应当时的经济和社会需求。

总而言之,中国古代赋税制度的沿革及其历史特征展示了中国古代社会经济、政治变迁的特点。

全面取消农业税利弊分析及对策

加强农村基层组织建设与治理能力

1 2 3

加强基层组织建设

加强农村基层组织的建设,提高基层组织的治理 能力和服务水平,为农民提供更好的公共服务和 社会保障。

提高农民参与度

通过加强宣传和教育,提高农民的参与度和组织 化程度,增强农民在农村治理中的话语权和影响 力。

加强法治建设

加强农村地区的法治建设,提高农民的法律意识 和法律素养,为农村治理提供有力的法治保障。

04

全面取消农业税的对 策

完善农村公共品供给机制

加大投入力度

政府应加大对农村公共品供给的投入力度,提高农村地区的基础 设施、教育、医疗等公共品服务水平。

引导社会资本参与

通过政策引导,吸引社会资本进入农村公共品领域,提高农村地区 的公共品供给效率和品质。

加强监督与评估

建立完善的监督机制,对农村公共品供给进行评估和监督,确保公 共品供给的质量和效益。

全面取消农业税利 弊分析及对策

汇报人: 日期:

contents

目录

• 引言 • 全面取消农业税的利 • 全面取消农业税的弊 • 全面取消农业税的对策 • 结论与展望

01

引言

研究背景与意义

农业税的历史沿革

农业税是国家对从事农业生产的单位和个人征收的一种税种,在中国的税收体系中有着悠 久的历史。然而,随着社会经济的发展和改革的深入,农业税的税基、税率、税收优惠等 方面都发生了变化。

取消农业税减轻了农民的负担,有利于提高农业生产的积极性和创造性,促进农 业的可持续发展。

引导农业结构调整

取消农业税为农业结构调整提供了契机,政府可以通过政策引导和市场机制,推 动农业向高效、环保、安全的方向发展。

增加农民收入

提高农民实际收入

建国初期新解放区农业税征收的历史_省略_49_1952_以黔东南地区为例_范连生

建国初期新解放区农业税征收的历史考察(1949 1952)———以黔东南地区为例范连生[摘要]建国初期,黔东南地区在党和人民政府的领导下努力解决农村各阶级之间和农民内部在农业税负担上的矛盾,农业税的征收基本上贯彻了“查实田土、评实产量、依率计征、依法减免”的方针,圆满地完成了税收任务。

虽然农业税征收过程中还存在着一些弊端,但不能否认建国初期农民的平均税负减轻了,税收政策亦日趋合理,提升了党和政府对乡村的动员能力和号召力。

这对当前解决“三农”问题和构建和谐社会在理论与实践方面有借鉴意义。

[关键词]新解放区;农业税;黔东南[中图分类号]K271[文献标识码]A[文章编号]1003-708(2013)04-0032-08建国初期农业税收入是国家财政收入的主要来源。

在这一时期“税收任务的完成,不仅是一个财政任务与经济任务,而且是一个严重的政治任务。

”①因而近年学术界颇为关注建国初期农业税征收或农民负担问题,研究取得了一定的进展,但个案研究还有待深入②。

黔东南地处贵州东南部,是一个以苗族、侗族为主的多民族地区,下辖炉山(今凯里市)、丹寨、台江、雷山、镇远、岑巩、从江、施秉、榕江、剑河等16个县市。

1949年11月黔东南解放,因而该地属于新解放区,本文以黔东南地区为个案,从农业税征收标准、调查评议、减免与照顾、成就与不足、历史意义等几个方面具体地考察了建国初期(1949 1952)新解放区农业税的征收历史,如有舛错,请方家就正。

一、农业税的征收标准解放后,黔东南地区田赋改称农业税,征收工作由财政局和粮食局共同办理。

为了使农村各阶层负担公平合理,征收时必须规定公平合理的税率,依照税率征税。

建国初期农业税征收按照每人每年实际收获量,规定免征点与起征点,采取按级累进的税制,这是最公平合理的税制。

但在解放之初新解放区还存在着封建剥削的土地关系,各阶层的负担能力相差悬殊,加之未实行土地呈报,各地区土地、人口、产量的实际数目无法调查,在这种情况下,最切实的应急办法,只能采取按级分配办法。

中国农业税的演变、终结与启示

一、新中国成立以前农业税的发展(一)古代社会的农业税1.夏商周的“贡”“助”“彻”。

我国农业税的雏形是早期的贡赋制度,它产生于夏朝。

四千多年前的夏朝已经形成完整意义上的国家政权,农耕经济逐渐走向繁荣,自然孕育出税收体制。

夏朝的赋税采用“贡”法。

《尚书·夏书·禹贡》记载:“禹别九州,随山浚川,任土做贡”,即只要有土地,就需要缴纳贡额。

《孟子·滕文公篇》记载:“贡者数岁之中以为常”,即不论丰年、歉年,一统纳贡。

税额以若干年的平均数为标准,形式上是一种定额税。

商朝的赋税采用“助”法,闻名于世的是井田制。

《孟子·滕文公篇》记载:“方里而井,井九百亩,其中为公田,八家皆私百亩,同养公田,公事毕,然后敢治私事。

”商朝将田地划为九块,中间一块为公田,其余八块分给八家,八家在干完公田的农活后,才能耕种自己的田地。

公田所得上缴国家,私田所得归农户。

周朝时期的社会生产力较商朝有了较大的提高,农户耕种的收益增加,逐渐出现“私田收益大、助耕公田收益小”的现象,于是,周朝在赋税上将“助”法改为“彻”法。

《孟子·滕文公篇》中对周朝田赋缴纳方式的记载是“周人百亩而彻”,即共同耕种一百亩田地,需要向国家缴纳十亩的收获物。

这种征收方式是一种比例税,以亩为计征单位,十取其一。

2.初税亩、田租和租调制。

春秋时期是我国由奴隶社会转向封建社会的重要节点,牛和铁制生产工具的应用与普及极大地提高了农业生产力,土地耕种逐渐摆脱集体耕种模式,开始转向个人和家庭的耕种模式。

春秋时期最有代表性的田赋制度应属鲁国的初税亩。

在鲁国实行初税亩之前,沿用的仍是井田制,但随着生产力的提高,农户开垦出大量荒地,私田数量增加,而公田及上缴收获物不变,使其占国家财政收入的比重下降。

于是,鲁国开始实行改革,废除私田、公田制度,承认土地可以被私人所有,然后对所有土地按亩征收,税率为产量的10%。

初税亩奠定了君主专政制度的基础,标志着君主对国家赋税权力的集中控制,是我国历史上农业税税制的一次重要变革。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

农业税的历史古代在中国封建社会的历史上,有一个规律性的现象,就是王朝中叶,国家经济特别是财政发生危机时,不得不进行改革。

而改革是围绕增加政府财力、实现财政收入最大化目标而进行的。

税费改革也是如此。

而在封建社会,国家财政收入主要来源于农业税收。

唐代中叶实行两税法,以财产多少为征税标准,扩大了赋税的承担面,多少改变了课税集中在贫苦农民头上的情况。

但逐渐成为人民的苛重负担。

四十年后负担增加了几倍。

北宋中叶,王安石实行变法。

制定均输法、改革青苗法、推广农田水利法、颁布免役法、贯彻方田均税法、推行市易法、实行保马法,取得了显著成效。

扩大和充实了国家财力。

《文献通考》卷4《田赋四》载:国家赋税收入,景德中六百八十二万九千七百石,皇右中三十三万八千四百五十七石,治平中一千二百二十九万七千石。

而熙宁十年(1077)年,两税额为五千二百一万贯、石、匹、斤、两。

明代中叶,张居正实行以“一条鞭”法为中心的财政改革,将夏税、秋粮、里押、均徭、杂役和土贡合并成一起,编成总数来征收,赋役改为征银,按田亩和人丁计算。

改革后财政收入大大增加。

史载明朝政府太仓藏粟达到一千三百石,国库积银也有六千七百万两之多。

清代中叶,雍正实行“摊丁入亩”的财政改革。

它是封建社会的地丁银,摊人田亩统一征收,取消了人口税,但丁徭仍存在。

实行此办法,保证了政府的财政收入。

以田赋征收为例,康熙二十四年(1685)共收田赋银24449724两,粮棉731400石。

嘉庆十七年(1812)共收田赋银32845474两,粮4356382石。

以每石粮折银1两计算,后者较前者增收24.49%。

总之,中国古代历史上的税费改革,统治者都是把增加财政收入作为重要的目标之一。

改革的结果都较大幅度地增加了财政收入。

但最终农民负担也增加了。

二是财政体制集中过多,分权过少。

从秦朝开始,确立统一的中央集权财政管理体制,财政制度、法律、税收减免等,无不由中央统一决定。

全部财政收入上缴中央,军费支付、官俸的发给、其它的开支,无不来自中央财政。

实行郡县制,皇权不下县,乡镇开支自己负责筹集。

还建立了完备的财政、税收、监督机构,保证了收入上缴无遗。

秦代之后,高度集中的财政体制不断完善,到了天衣无缝的地步。

最典型的是北宋。

强化中央集权采取三条措施:削夺其权,制其钱谷,收其精兵。

“制其钱谷”的措施是:设转运使掌一路之财,由通判掌一州之财,取消留使、留州的名目,各州的财政盈余全部运往京师。

财权的高度集中,出现了“冗官耗于上,冗兵耗于下”财政入不敷出的状况,地方苛捐杂税,无名征收,名目繁多。

“财取于万民者,不留其有余”。

岁入财赋,数倍唐室。

到了民穷财尽的地步。

朱熹说:“古者刻剥之法,本朝皆备。

”“今夫取民之财可谓悉矣,一夫不耕,耕者在田,而获者在门;匹妇之蚕,织者在机,而征者在屋,天之所生,地之所产,苛可以衣且食者,皆为犯禁,何民不穷也。

”《都官集》卷2宋代政府对人民的种种科敛掠夺,到了敲骨吸髓的地步。

三是对农民管制过多,放活过少。

中国封建集权制政府的经济制度的全部结构和它的独特的政治结构,都是建立在对社会基本生活资料——土地,以及生产者的控制,对直接生产者征收赋役制度的基础之上。

皇帝至高无上的权力和中央集权制政府的权力也是由此基础上而实现的。

把封建的土地、户口、赋税制度捆在一起运行是秦代商鞅变法时确立的。

政府对农民实行“制土分民”的分配政策。

就是把土地按户一份一份地分给农民耕种,农民耕种国家授予的土地,获取了长期的占用权,向封建国家交纳一定的租税和服兵役、劳役。

制定户籍制度,规定全国的户口由国家统一管理,实行户口登记。

以五家为最小的单位,伍以上以十家为单位。

在此基础上,征收田赋、军赋、口赋等税收。

秦始皇31年(公元前216年)“使黔首自实田”,同时强化了户籍管理制度,使农民同土地和赋税结合在一起。

奠定了二千年大体不变的过度集中的财政收入机制。

其间,从北魏至唐代中叶三百年实行均田制。

但仍是户口、土地、人民、赋税紧密结合。

唐安史之乱后,由于户籍份乱,人不地着,贫富悬殊,政府不再以人丁为征税对象,而采取以地为课税对象。

但两税法又开恶政之开端,两税之中,包括正供与杂税。

过了不久,又视两税为正供,另征杂税了。

清代政府执政后,制定<赋役全书)登载土地、人丁的等则及数量,计算和确定田赋、丁银之原额。

以田赋、丁役作为正赋。

以明代万历年间的数额为准。

康熙51年(1712)年实行“滋生人丁,永不加赋”法令,并未取消人头税,但由于把全国的丁税总额固定下来,不再随人口的增加而增税,对人民有一定的好处。

雍正年间,实行“摊丁人亩”,才正式取消人头税,中国的封建赋税制度才向近代社会的财税法迈进了一大步。

专卖指财政独占。

国家对食盐、茶、酒等人民消费数量大的生活必需品掌握其产销控制权,收人为财政所有。

这种抑商的政策长达三千年没有变化,严重地抑制了中国工商业的发展,是社会经济停滞的重要原因。

四是人治管理的多,法治管理少。

突出表现在农业税收制度的非法律主义特征。

(1)税基不清,偷税漏税现象普遍,税收流失严重;(2)由于行政机关设置到县一级,乡村的税收征收依赖代理人,其运行成本过高;(3)当中央集权过大,政府机构膨胀,正式的农业税不能满足财政需求时,非正式的附加税层出不穷,地方政府对农民的层层剥削更为突出。

综合到一点,就是落后的小农经济以及农业税制与封建官僚体制不相适应的问题。

农民负担难以解决的根本原因在于官僚机构膨胀和运行成本难以降低。

我国免除农业税的背景在中国实行了整整2600年的农业税,终于走到了历史的终点。

在经济高速发展的今天,如何消除横亘在城乡之间的种种不平等,实现社会和谐发展,是中国政府面临的头等难题。

根据中国最高立法机关的执行机构--全国人民代表大会常务委员会的一项决议,自2006年1月1日起,中国将全面废除农业税。

作为一个传统的农业大国,各种形式的农业税已在中国存在了整整2600年。

2004年3月中旬,中国总理温家宝在所作的政府工作报告中承诺:“五年内取消农业税。

” 当月底,中国政府就决定:免征东北地区黑龙江、吉林两省的农业税,降低其余11个粮食主产省的农业税税率。

到2005年初,在中国31个省市自治区中,已有28个相继宣告“免征”农业税。

从这方面来看,中国原本计划用5年时间全面废除农业税,事实上只用了2年。

中国财政部部长金人庆坦言,农业、农村和农民(统称“三农”)是中国经济社会发展中最薄弱的环节,但是,“取消农业税,绝不仅仅是为了农业、农村的发展和农民的富裕,而是关系到实现国家的长治久安和民族的伟大复兴。

”城乡差距越来越大农业在中国长期占主体经济地位,农业税也是国家金库的最主要来源。

在中国长达两千多年的封建社会中,“重农轻商”是官方大力倡导的主流社会观念。

期间,国家财政来源基本全是农业税收。

1949年新中国成立后,为保证国家政权稳定和推进工业化建设,农业税在相当长时期内,也一直是国家财政的重要来源。

据统计,建国初期,农业税的收入占国家税收的39%。

从1949年至2000年的52年间,农民给国家缴纳了7000多亿公斤粮食。

可是,这一切都是建立在城乡发展不平等的基础之上的。

在工业发展的初期,当时实行的是计划经济,为了节省工业成本,实现经济快速发展,资源配置长期向工业倾斜。

例如,中国从1953年开始对粮食、棉花等农产品实行统购统销政策,以低于自由市场的价格购进,然后作为原材料提供给工业。

可是,农民在承受价格损失的同时,还要以高价购进化肥等农用工业品。

在当时的历史情况下,保受战乱之苦与列强入侵的中国,迫切希望找到一条工业强国的道路。

因此,作为一种制度成本,农业无条件向工业提供支持、农村为城市作出贡献,也是一种无奈的选择。

有资料显示,从1953年到1985年统购统销政策取消,这期间农民对工业化的贡献大约是6000亿到8000亿元。

长期实行这种不平等制度带来的一个直接后果是,城乡差距越来越大。

据一些专家估算,算上各种福利待遇,城市居民与农村居民的收入差距超过了5∶1。

在社会地位上,占人口绝大多数的农民日益沦为“弱势群体”。

于是,中国当前出现了这样一种尴尬的局面:在中国经济增长面临内需不足的情况下,农村却基本上还是一个未待开发的大市场。

“工业反哺农业”时代的到来无论从经济发展,还是从社会安定的需求来看,中国都必须及时纠正城乡长期割裂的发展思路和政策。

而目前中国的社会经济结构,正好为这种改革提供了条件。

当前,中国第一、第二和第三产业占经济总量的比例关系大约是13:46:41。

这意味着农业在中国经济结构中已由主体地位转变为次要地位,农业税收已不是国家的主要财政来源。

据资料显示,2004年,农业税收占国家财政收入的比例只占到0.92%;2005年,占总人口70%的农民创造的农业总产值,占中国全年GDP的比例只有13.2%。

农业税是很多地方政府特别是贫困地区的主要财政来源。

按照目前的制度安排,取消农业税后,东部沿海发达地区原则上由自己负担,粮食主产区和中西部经济欠发达地区由中央财政通过转移支付补助。

例如,2005年,中央政府为此向各地方政府转移支付资金大约是664亿元。

2006年全面废除农业税之后,在这个基础上,中央政府最多只要再支出15个亿左右。

对于2005年财政收入预计达到3万亿元的中央政府而言,这完全是能够承受的。

事实上,近几年,在财政方面,中国连续大幅度增加对“三农”投入,预计2005年仅中央财政安排用于“三农”的支出就比2002年增长50%以上。

在2005年12月底举行的中央农村工作会议上,中国国务院明确提出国家财政支农资金增量要逐年提高。

与此同时,国务院决定,从2006年开始全部免除西部地区农村9年义务教育阶段(小学6年,初中三年)学生学杂费,2007年扩大到中部和东部地区。

自2006年起5年间,中央与地方各级财政累计将新增农村义务教育经费2189亿元。

从平均值来计算,此次全面取消农业税,并没有让农民得到很大的实惠。

据一些专家估算,农业税的全面取消,每年将为农民减负超过1000亿元,按8亿农民来计算,人均减负才120多元。

可是,放在2004年全国农村人均收入只有2936元的社会大背景下来考察,这个数字还是会让很多农民高兴一番的。

其实,更深远的意义并不在此。

“农业税废止的意义,不只在于农民负担的绝对数量下降了多少,而在于它破除了农民长期承受的不平等待遇。

”国家信息中心学者徐宏源说。

曾任农业部副部长的中国农业问题专家万宝瑞认为,农业税的废止标志着中国这个几千年来的传统农业大国在第一、二、三产业结构发生重大变化后“工业反哺农业”时代的到来。

在中国数千年的农业社会里,“重农”传统自古有之,只不过历史上的“重农”,重的大多是农民的生产力,其最终目的是“重税”,而不完全是农民的利益。