4.34 货币政策效果的IS-LM分析

IS--LM分析(宏观经济学)

(5)政府税收增加使得IS曲线左移;反之则右移。

2、货币市场均衡的回顾

(1)货币市场均衡的条件:

MD/P = MS/P

(2)LM曲线是一条用来反映在货币市场均衡条件下国民收 入和利率关系的曲线,其斜率为正。

(3)LM曲线上的任何一点均代表货币市场处于均衡状态; LM曲线以左的任何一点均代表货币市场处于过度供给,利率 将会下降;以右的任何一点均代表货币市场处于过度需求, 利率将会上升。

.

LM1 LM2

Y1Y3Y2

IS Y

17

14

货币政策的效力和LM曲线的斜率(一)

1、水平的LM曲线:极端的凯恩

斯主义情形

r

(1)流动陷阱(Liquidity trap): 是指在利率很低的情况下,公众 愿意持有任何数量的货币供应量。

(2)货币流动陷阱理论是 极端 r1 的凯恩斯主义反对货币政策的一

种理论。它认为,在给定的较低

利率水平之上,增加货币供应对 O 经济没有任何影响。

导致LM曲线向右或 效应,但对国民产出不会产生影

响。

IIS

LM1

LM2

Y1

Y

.

13

总结

在LM曲线的斜率给定的情况下

(1)IS曲线越平坦,表明利率对投资 的影响越大,此时,货币政策对国民

收入的影响越大,对利率的影响越小。 r

(2)IS曲线越陡峭,表明利率对投资

.

3

双重市场的均衡

(1)双重市场均衡的含义:双重市场均衡是指商品 市场和货币市场同时实现均衡。

(2)双重市场均衡的图示

r

MD<MS

AE<NI

LM

MD<MS AE>NI

IS LM曲线的分析

IS LM曲线的分析is-lm曲线的分析is-lm分析讨论题1.什么就是is一lm模型?答:is-lm模型是描述产品市场和货币之间相互联系的理论结构。

在产品市场上,国民收入决定于消费、投资、政府开支和净出口碘苯出来的总支出或者说总需求水平,而总需求尤其就是投资市场需求必须受利率影响,利率则由货币市场供需情况同意,就是说,货币市场必须影响产品市场;另一方面,产品市场上所同意的国民收入又可以影响货币市场需求,从而影响利率,这又就是产品市场对货币市场的影响,可知,产品市场和货币市场就是相互联系的,相互作用的,而总收入和利率也只有在这种相互联系,相互作用中就可以同意,叙述和分析这两个市场相互联系的理论结构,就称作1s--lm2.怎样认知is--lm模型就是凯恩斯主义宏观经济学的核心?答:凯恩斯理论的核心是有效需求原理,认为国民收入决定于有效需求,而有效需求原理的支柱又是边际消费女性主义递增、资本边际效率递增以及心理上的流动偏好这三个心理规律的促进作用.这三个心理规律牵涉四个变量;边际消费女性主义、资本边际效率,货币市场需求和货币供给。

在这里,凯恩斯通过利率把货币经济和实物经济联系出来,超越了崭新古典学派把实物经济和货币经济分离的两分法,指出货币不是中性的,货币市场上的平衡利率必须影响投资和总收入,而产品市场上的平衡总收入又可以影响货币市场需求和利率,这就是产品市场和货币市场的相互联系和促进作用.但凯恩斯本人并没用一种模型把上述四个变量联系在一起.汉森、希克斯这两位经济学家则用1s--lm模型把这四个变量放到一起,形成一个产品市场和货币市场之间相互作用如何共同同意国民收入与利率的理论框架,从而并使凯恩斯的有效率市场需求理论获得丁较为健全的定义.不仅如此,凯恩斯主义的经济政策即为财政政策和货币政策的分析,也就是圈绕is--lm模型而进行的.因此可以说道,islm模型就是凯恩斯主义宏观经济学的核心.3。

is曲线向右下倾斜的假定条件是什么?请问:is曲线向右难卖横的假设条件就是投贤市场需求就是利率的减至函数,以及储蓄就是总收入的增函数.即为利率下降时,投资要减少,利率下降时,投资要增加,以及收入增加时,储蓄要随之增加,收入减少时,储蓄要随之减少.如果这些条件成立,那么,当利率下降时,投资必然增加,为了达到产品市场的均衡,或者说储蓄和投资相等,则储蓄必须增加,而储蓄又只有在收入增加时才能增加.这样,较低的利率必须和较高的收入配合,才能保证产品市场上总供给和总需求相等.于是当坐标图形上纵轴表示利串,横轴表示收入时,is曲线就必然向有下倾斜.如果上述前提条件不存在,则is曲线就不会向右下倾斜.例如当投资需求的利率弹性无限大时,即投资需求曲线为水平状时,则is曲线将成为一条水平线。

财政政策、货币政策的效果与IS-LM曲线

2

第一节 宏观经济政策:财政政策

• 财政政策是政府改变税收和政府支出以 便影响总需求进而影响就业和国民收入 的政策。如减税和增加政府支出的扩张 性财政政策。

• 财政政策效果是指政府运用收支政策使IS曲 线变动对国民收入产生的实际效果的大小。

2019/12/18

3

一、财政支出政策:直观分析

• 改变G,如:有ΔG;

Y

2019/12/18

22

3、正常变化部分

• LM曲线越平坦,货币

政策对利率影响很小, 产出效应也就很小,投 rm

LM3 LM4

机性货币需求增加较快。 • LM曲线越陡峭,货币政

策的产出效应越大,投机 性货币需求增长较慢。

LM1 LM2

IS

Y

2019/12/18

23

4、货币政策效果的度量:货币政策乘数

2 紧缩性财政政策和紧缩性货币政策 减 少 不确定

3 紧缩性财政政策和扩张性货币政策 不 确 定 下 降

4 扩张性财政政策和扩张性货币政策 增 加 不确定

2019/12/18

27

二 财政政策和货币政策的斟酌使用

• 含义:为确保经济稳定,政府要审时度势,主动 采取不同类型的财政措施和货币政策,使之接近 物价稳定的充分就业水平。

LM2

• 可称为投机效应。

IS

凯恩斯认为应消灭食利阶层。 Y

2019/12/18

19

三 LM曲线的斜率与货币政 策的效率

2019/12/18

20

A部分:极端凯恩斯主义情况

• LM曲线具有完全弹性:流动性陷阱部分

该部分增加货币供给并不改变利率水平,

LM水平位置不变,均衡国民收入不变,

IS--LM曲线 财政政策 货币政策

IS--LM曲线凯恩斯主义强调财政政策的作用货币主义者强调货币政策的作用按西方经济学家观点,由于货币的投机需求与利率成反方向关系,因而LM曲线向右上方倾斜,但当利率上升到相当高度时,因保留闲置货币而产生的利息损失变得很大,而利率进一步上升将引起资本损失风险变得很小(债券价格下降到很低的程度),这就使得货币的投机需求完全消失。

这是因为,利率很高,意味着债券价格很低。

当债券价格低到正常水平以下时,买进债券不会使本金因债券价格下跌而损失,因而手中任何的闲置货币都可用来购买债券而不愿再保留在手中,导致货币投机需求完全消失。

由于利率涨到足够高度使货币投机需求完全消失,货币需求全由交易动机产生,而与利率无关,因此LM曲线就表现为垂直线形状。

古典学派认为,人们的货币需求是由交易动机而产生,只和收入有关,而和利率波动无关,因此,垂直的LM曲线区域被认为是古典区域。

当LM呈垂直形状时,变动预算收支的财政政策不可能影响产出和收入,相反,变动货币供给量的货币政策则对国民收入有很大作用,这正是古典货币数量论的观点和主张。

因此,古典学派强调货币政策作用的观点和主张就表现为IS曲线移动(它表现为财政政策)在垂直的LM曲线区域即古典区域移动不会影响产出和收入,而移动LM曲线(它表现为货币政策)却对产出和收入有很大作用,如图4.15和图4.16所示。

图4.15 财政政策无效图4.16 货币政策有效LM曲线呈垂直形状时货币政策极有效而财政政策无效的原因在于,当人们只有交易需求而没有投机需求时,如果政府采用扩张性货币政策,这些增加的货币将全部被人们用来购买债券,而不愿为投机而持有货币,这样,增加货币供给就会导致债券价格大幅度上升,而利率大幅度下降,使投资和收人大幅度增加,因而货币政策极为有效。

相反,实行增加政府支出的政策则完全无效,因为支出增加时,货币需求增加会导致利率大幅度上升(因为货币需求的利率弹性极小,几近于零),从而导致极大的挤出效应,使得增加政府支出的财政政策效果极小。

IS-LM模型的运用宏观经济政策效果分析

财政政策效果的财政政策乘数分析 (2)若其他参数既定,d的影响; ①d越大(即投资对利率变动越敏感),IS曲线越平缓,财政政 策乘数就越小,财政政策效果越小; ②d越小,财政政策乘数就越大,财政政策效果越大。

这种结论与图形分析完全一致。

y 1

这实际上就是产品市场和货币市场同时均衡时的收入决定表达式, y为因变量,g为自变量,其他为常数。将上式以g为自变量求微分可 得: d

d g

d k 1 (1 t p ) h

关于以上结论的数学解释 1、财政政策乘数

1 d k dg 1( 1tp) h dy

• 财政政策:

税收、政府支出影响消费与投资,进而影响国民 收入 1、扩张性政策:t↓,g↑,tr↑→y↑ 2、紧缩性政策:t↑、g↓、tr↓,导致y下降

• 货币政策:M→r→C、i→y

1、扩张性政策:M↑→ r↓→C↑,I↑→y↑ 2、紧缩性政策:M↓→ r↑→C↓,I↓→y↓

4.2 财政政策效果的IS-LM分析P514

所以,在政府支出 g ,政府向私人借钱时, 货币需求 M 慢,

利率 r 快从而 I 快挤出效应大 财政政策效果小

4.2 财政政策的IS-LM分析

(二)财政政策效果的财政政策乘数分析

财政政策乘数:在实际货币供给量不变时,政府收支 变化对国民收入的影响程度,是考虑货币市场均 衡以后政府支出对利率会有影响的情况下分析政 府支出对国民收入的影响。 —— 即考虑了“挤出 效应”下的政府支出乘数。 用公式表示为:dy

4 IS-LM模型的运用:宏观经济政策效果分析 4.1 财政政策和货币政策 IS、LM移动会影响Y和r使宏观经济政策发挥作用。 而IS、LM的斜率会影响Y和r的变动幅度,即影响 政策的效果。

is-lm模型的基本分析

is-lm模型的基本分析本文是一篇 is- lm 模型的基本分析,从经济增长、物价水平和利率三个方面来讨论它们之间相互影响。

物价水平和利率对产出的影响程度不同。

产品需求曲线向右下方倾斜时, is 曲线向左上方移动,此时名义货币供给增加,物价水平会上升;而当实际货币供给量大于潜在的实际产出,即 LM 曲线向左上方移动,而 IS 曲线不变时,名义货币供给减少,物价水平下降。

物价水平对 IS 曲线的影响可以通过 IS 曲线反映出来。

IS 曲线越高,名义货币供给增加对物价水平上升幅度越小;但当货币政策被制约后, IS 曲线也不再是垂直的了,这就要依赖于对政府支出、投资等方面进行调节。

物价水平对收入的影响要比对消费者支出的作用更为重要。

当利率上升时,企业盈利能力将有所提高,消费者会更多地购买生活必须品;由于货币贬值(物价下跌)导致的外汇储备增加将刺激出口。

如果货币供应量减少,那么国内生产总值( GDP)将因利息成本增加而受到损害。

所谓 is- LM 模型,是指在既定产量下,货币供给的变化引起市场均衡利率和国民收入的变化。

货币政策最终决定于 IS- LM 模型。

IS 曲线代表货币市场与产品市场同时达到均衡状态时的均衡利率水平; LM 曲线则代表货币市场与货币市场同时达到均衡时的均衡利率水平。

假设在一定条件下 IS 曲线为常数, L= C,在其他情况下都保持不变,如图中所示,这样,通过货币供给的改变就能够使得经济增长率发生变化,货币扩张或紧缩,对收入或物价水平造成很大影响。

当然, IS 曲线并非一直呈现为水平形态,当收入水平超过均衡水平时, IS 曲线向右移动,产生 IS- LM 曲线移动。

图中两条曲线的交点就是该曲线的最低点,而该点处的 IS- LM 曲线被称为自然利率曲线。

4.34-货币政策效果的IS-LM分析

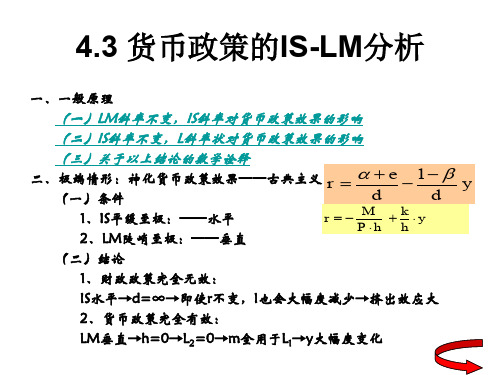

写在前面的结论:

(一)条件 1、IS平缓至极:——水平(d=∞)

r M k y Ph h

2、LM陡峭至极:——垂直(h=0)

(二)结论

1、财政政策完全无效:

IS水平→d=∞→即使r不变,I也会大幅度减少→挤出效应大

2、货币政策完全有效:

LM垂直→h=0→MSP=0→增发的货币M全用于Mtr→Y大幅度 变化

IS水平→d=∞→即使r不变,I也会大幅度减少→挤出效应大

2、货币政策完全有效:

LM垂直→h=0→MSP=0→增发的货币M全用于Mtr→Y大幅 度变化

西方学者认为,无论是凯恩斯主义极端,还是古典主义极端, 在现实生活中都并不常见,但两个模型为分析财政政策和货币政策 效果提供了工具,具有一定的理论价值。常见的是中间区域(LM曲 线向右上方倾斜的情况)。

竞相争购生息资产,于是,公债价格继续上 升,利率继续下跌,直到新投资把收入水 平提高到正好把所增加的货币额全部吸收 到交易需求中。所以,由于人们对货币没 有投机需求,增加的货币供给将全部用来 增加交易需求,为此,它要求国民收入成 倍的增加。所以,货币政策高效。即 M0↑,MSP=0→Mtr ↑ →y ↑

现在许多西方经济学家都同意,无论是财政政策还是货币政策, 都可以对经济起一定的稳定作用。在衰退时期,要多用财政政策, 而在通货膨胀严重时期,应多用货币政策。

货币政策的局限性

• (一)公众预期的影响

利率下降、产生悲观预期→C、I不会显著增加

通胀时,紧缩性货币政策效果显著;但在经济 衰退时期,扩张性货币政策效果不明显,财政政 策更有效。原因:

(1)货币政策效果因IS曲线斜率不同而不同。在LM斜率不变时,IS曲 线越平坦,货币政策效果越大;IS曲线越陡峭,货币政策效果越小。 见图4-21(a)

用IS—LM曲线分析国家宏观经济政策

用IS—LM曲线分析国家宏观经济政策

IS-LM模型是一种经济模型,用于解释经济中货币政策和财政政策对于国民经济的影响。

下面将用IS-LM曲线分析国家宏观经济政策:

1. IS曲线

IS曲线表示货币政策和财政政策的影响下,投资和消费的关系。

当国家实行货币政策扩张、财政政策扩张时,IS曲线向右移动;反之,当实行货币政策紧缩、财政政策紧缩时,IS 曲线向左移动。

2. LM曲线

LM曲线表示货币政策对利率和货币供应的影响。

当货币政策扩张时,LM曲线向下移动;反之,当货币政策紧缩时,LM 曲线向上移动。

此外,LM曲线还受到货币需求变化的影响。

3. 政策效果分析

当国家实行货币政策扩张和财政政策扩张时,将导致IS曲线向右移动,同时LM曲线向下移动,这将促进经济的增长和扩张。

当货币政策紧缩和财政政策紧缩时,将导致IS曲线向左移动,同时LM曲线向上移动,这将抑制经济的增长和扩张。

同时,政策的效果还会受到其他因素的影响,例如外部环境的

变化、货币政策和财政政策的协调程度等。

因此,在制定宏观经济政策时,需要考虑多种因素,并综合考虑它们的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实际上,古典主义极端情况下,只要 曲 实际上,古典主义极端情况下,只要LM曲 线垂直, 曲线不一定水平 财政政策都会失效, 曲线不一定水平, 线垂直,IS曲线不一定水平,财政政策都会失效, 而货币政策十分有效。如图4-23。 而货币政策十分有效。如图 。

r r1 r0 LM0 E1 E0 IS1 IS0 r1 r0 E0 E2 IS0 r LM0 LM1

0

古典主义极端: 图4-22 古典主义极端: 财政政策失效

Y0

Y

0

古典主义极端: 图4-22 古典主义极端: 货币政策高效

Y0

Y1

Y

r =

α +e

d

1− β − y d

r = −

M k + ⋅y P ⋅h h

货币政策高效的原因: 货币政策高效的原因:

一方面, LM垂直 利率r极高, 垂直, 一方面, LM垂直,利率r极高,MSP=0。当政府货币当局

准备用买入公债办法来增加货币供给时, 准备用买入公债办法来增加货币供给时,公债价 格必须上升到足够高度, 格必须上升到足够高度,人们才愿意卖出公债换 回货币。由于人们对货币没有投机需求, 回货币。由于人们对货币没有投机需求,他们将 用卖出公债所得的货币购买其他生息资产(包括 用卖出公债所得的货币购买其他生息资产( 新的资本投资或购买现有的生息债券), ),新的资 新的资本投资或购买现有的生息债券),新的资 本投资将提高生产或收入水平, 本投资将提高生产或收入水平,从而提高货币的 交易需求量。只要人们手中还有闲置货币, 交易需求量。只要人们手中还有闲置货币,总会

财政政策失效原因: 财政政策失效原因:

一方面, LM垂直 垂直, →这时 利率r极高, 这时, 一方面, LM垂直,h=0 →这时,利率r极高,人们只愿 意持有债券, =0,即人们手中无闲置货币 任何“ 即人们手中无闲置货币, 意持有债券,MSP=0,即人们手中无闲置货币,任何“政 府支出增加”都是“私人投资”的等量减少→ 府支出增加”都是“私人投资”的等量减少→“挤出效 最大, 应”最大,财政政策失效 另一方面,IS水平 d=∞ 水平, 这时r的微小变动会使投资I 另一方面,IS水平,d= → 这时r的微小变动会使投资I 大幅度变动→在政府支出增加而向私人部门借钱时, 大幅度变动→在政府支出增加而向私人部门借钱时,利 稍有上升, 率r稍有上升,就会使投资大幅度减少,使财政政策的 稍有上升 就会使投资大幅度减少, 挤出效应”也是完全的,财政政策失效。 “挤出效应”也是完全的,财政政策失效。

r =

α + y

d

−

1− β y d

原因:IS较陡峭,表示投资的利率弹性系数 较小, 较陡峭, 较小, 原因: 较陡峭 表示投资的利率弹性系数d较小 即投资对利率变动的反应不敏感,因此, 即投资对利率变动的反应不敏感,因此,当 投资I↑较少 MS↑,r↓时→投资 较少 时 投资 较少→y↑少,货币政策效果小; 少 货币政策效果小; 反之,货币政策效果大。 反之,货币政策效果大。

竞相争购生息资产,于是, 竞相争购生息资产,于是,公债价格继续上 利率继续下跌, 升,利率继续下跌,直到新投资把收入水 平提高到正好把所增加的货币额全部吸收 到交易需求中。所以, 到交易需求中。所以,由于人们对货币没 有投机需求, 有投机需求,增加的货币供给将全部用来 增加交易需求,为此,它要求国民收入成 增加交易需求,为此, 倍的增加。所以,货币政策高效。 倍的增加。所以,货币政策高效。即 M0↑,MSP=0→Mtr ↑ →y ↑ 另一方面,IS水平 d=∞ 水平, 另一方面,IS水平,d= ,表明投资对利率反应 极其敏感,所以, 极其敏感,所以,当货币供给增加使利率 稍有下降时,投资会极大地增加, 稍有下降时,投资会极大地增加,从而使 国民收入有很大增加,货币政策高效。 国民收入有很大增加,货币政策高效。

曲线斜率不同而不同。 曲线斜率不变时, ( 2)货币政策效果因 ) 货币政策效果因LM曲线斜率不同而不同。 当 IS曲线斜率不变时, 曲线斜率不同而不同 曲线斜率不变时 LM曲线越平坦,货币政策效果越小;LM曲线越陡峭,则货币政策 曲线越平坦,货币政策效果越小; 曲线越陡峭 曲线越陡峭, 曲线越平坦 效果就越大。如图 效果就越大。如图4-21(b) ( )

y

d

=

1

m

[

h 1 − β (1 − t p ) +k d

]

(三)关于货币政策效果的数学诠释

货币政策乘数推导:根据附录 在三部门经济中产品 货币政策乘数推导:根据附录1在三部门经济中产品 市场和货币市场同时均衡时的收入决定表达式: 市场和货币市场同时均衡时的收入决定表达式:

y = h(a + e − β t + β t r ) h g + h 1 − β (1 − t p ) + d ⋅ k h 1 − β (1 − t

[

]

[

p

) + d⋅k

]

+

d⋅m h 1 − β (1 − t

[

p

) + d⋅k

]

为自变量, 为因变量 其他为常数。 为因变量, 把m为自变量,Y为因变量,其他为常数。将上式以 为自变量

y m为自变量求微分可得: 为自变量求微分可得: 为自变量求微分可得 d = m

d

1

[

h 1 − β (1 − t p ) +k d

h

就小, 就大 就大, 就小,h就大,即

k 货币需求对利பைடு நூலகம்变动反应敏感, 货币需求对利率变动反应敏感,或者说货币需求

量变动大,利率变动小, 量变动大,利率变动小,因而在货币市场均衡情 况下,货币供给量变动对利率变动的作用较小, 况下,货币供给量变动对利率变动的作用较小, 增加货币供给量不会引起利率大幅度变动, 增加货币供给量不会引起利率大幅度变动,不会 对投资和国民收入有较大影响,所以, 对投资和国民收入有较大影响,所以,货币政策 效果小。反之,货币政策效果就大。 效果小。反之,货币政策效果就大。

关于结论的数学诠释

1、货币政策乘数: 货币政策乘数:

dy 1 = h dm 1− β ( − tp ) 1 +k d

[

]

2、结论: 结论:

(1)d小、 β小,上述乘数的分母大,货币政策效果小 小 上述乘数的分母大, IS陡峭 陡峭) (IS陡峭) 平缓) (2)d大、 β大,货币政策效果大(IS平缓) 大 货币政策效果大(IS平缓 上述乘数的分母小,货币政策效果大(LM陡 (3)h小,上述乘数的分母小,货币政策效果大(LM陡 峭) 上述乘数的分母大,货币政策效果小(LM平 (4)h大,上述乘数的分母大,货币政策效果小(LM平 缓)

4.3 货币政策的 货币政策的IS-LM分析 分析

一、一般原理

二、极端情形:神化货币政策效果——古典主义 r = α + e − 1 − β y 极端情形:神化货币政策效果 古典主义 d d (一)条件 M k r = − + ⋅y IS平缓至极 平缓至极: 1、IS平缓至极:——水平 水平 P ⋅h h LM陡峭至极 陡峭至极: 2、LM陡峭至极:——垂直 垂直 (二)结论 财政政策完全无效: 1、财政政策完全无效: IS水平 d=∞→即使 不变, 也会大幅度减少→ 水平→ 即使r IS水平→d=∞→即使r不变,I也会大幅度减少→挤出效应大 货币政策完全有效: 2、货币政策完全有效: =0→m全用于 →y大幅度变化 全用于L LM垂直 垂直→ LM垂直→h=0→L2=0→m全用于L1→y大幅度变化

r IS1 IS0 LM0 LM1

0 y1 y2 y3 y4 y (b)货币政策效果因 货币政策效果因LM斜率而异 货币政策效果因 斜率而异

图4-21 货币政策效果

r = −

M k + ⋅y P ⋅h h

∆M SP 变动大 h变动大 = ∆r变动小

原因是: 较平坦 较平坦, 斜率 原因是:LM较平坦,LM斜率

M k r=− + ⋅y P⋅h h

分析: 分析: 与凯恩斯极端情况相反,如果出现IS曲线水平 古典主义极端情形:与凯恩斯极端情况相反,如果出现 曲线水平

而LM曲线垂直的情况,,则财政政策就完全无效,而货币政策十分 曲线垂直的情况,,则财政政策就完全无效, 曲线垂直的情况,,则财政政策就完全无效 有效,这就是所谓古典主义的极端情况。 有效,这就是所谓古典主义的极端情况。 (一)条件 IS平缓至极 平缓至极: 水平( 1、IS平缓至极:——水平(d= 水平 d=∞) LM陡峭至极 陡峭至极: 垂直(h=0) 2、LM陡峭至极:——垂直(h=0) 垂直

二、极端情形:神化货币政策效果——古典主义 极端情形:神化货币政策效果 古典主义

r=

α + e 1− β

d − d

y

写在前面的结论: 写在前面的结论:

(一)条件 1、IS平缓至极:——水平(d=∞) IS平缓至极: 水平(d= 平缓至极 水平 LM陡峭至极 陡峭至极: 垂直(h=0) 2、LM陡峭至极:——垂直(h=0) 垂直 (二)结论 财政政策完全无效: 1、财政政策完全无效: IS水平 d=∞→即使 不变, 也会大幅度减少→ 水平→ 即使r IS水平→d=∞→即使r不变,I也会大幅度减少→挤出效应大 货币政策完全有效: 2、货币政策完全有效: LM垂直 垂直→ =0→增发的货币 全用于Mtr→Y 增发的货币M Mtr→Y大幅度 LM垂直→h=0→MSP=0→增发的货币M全用于Mtr→Y大幅度 变化

结论: 结论: 所以, (二)所以,在古典主义极端情形

1、财政政策完全无效: 财政政策完全无效: IS水平 d=∞→即使 不变, 也会大幅度减少→ 水平→ 即使r IS水平→d=∞→即使r不变,I也会大幅度减少→挤 出效应大 货币政策完全有效: 2、货币政策完全有效: LM垂直 垂直→ =0→增发的货币 增发的货币M LM垂直→h=0→MSP=0→增发的货币M全用于 Mtr→Y大幅度变化 Mtr→Y大幅度变化