房地产项目投资资金和收益测算预算和分析模型

房地产项目投资收益测算分析研究报告

指标来源、说明

营业税后收入2% 开发周期4.5年,每年400万

土地100%,建安25%,年利率12%

成本汇总

分项

土地成本 主体建安工程费 室外配套\景观施工成本

项目前期费 销售\管理\物业管理\财务费用

合计

成本汇总

总额(万)

单方成本(元/平方米)

※ 举例说明

项目背景:位于上海杨浦区,为商办综合体项目,产品包括办公楼、商铺、 LOFT公寓式办公楼。

方案一 全售模式现金流量表

序号

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

年份

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 合计

投资估算分析

投资估算即为直接开发成本,由项目实际产生的成本进行分类并综合计算,估 算总建设投资成本。

编号 1 2

3

4 5

工程或费用名称

土地出让金及动迁安置费 前期费

2-1规划设计、勘察费 2-2工程监理费及审价费

2-3三通一平费 2-4大市政配套 2-5前期筹建开办费

2-6其他 基础设施费

3-1供水 3-2供电 3-3通讯 3-4环保设施 3-5环卫设施 3-6景观绿化工程费 3-7室外总体等 3-8其他

项目背景及规划指标

本项目由公寓、商业、办公等物业组成,具体的项目规划指标如下表:

总占地 容积率

宗地 宗地一

宗地二

174321 2.6

项目规划指标

房地产项目投资经济测算完整版样本

房地产项目投资经济测算完整版样本一、项目概述项目地点:XX市XX区项目规模:总建筑面积XXX平方米,包括XXX栋高层住宅楼和XXX栋别墅。

开发周期:预计XX年项目建设性质:住宅开发二、项目投资额计算1.土地费用根据土地供应方提供的相关文件,预计土地价格为XXX元/平方米,总占地面积为XXX平方米。

土地费用=土地价格×总占地面积。

土地费用=XXX元/平方米×XXX平方米=XXX万元2.建筑工程费用根据设计方提供的预算书,预计建筑工程费用为XXX万元。

3.工程建设期利息根据项目财务预测,预计建设周期为XX年,按照借款利率为X%计算,工程建设期利息=借款金额×借款利率×建设周期。

借款金额=土地费用+建筑工程费用=XXX万元+XXX万元=XXX万元工程建设期利息=XXX万元×X%×XX年=XXX万元。

4.开发地基础设施费用根据工程设计方提供的预算书,预计开发地基础设施费用为XXX万元。

5.初装修费用根据工程设计方提供的预算书,预计初装修费用为XXX万元。

6.市政配套费用根据相关部门提供的规定,预计市政配套费用为XXX万元。

7.销售预售费用根据市场调研,预计销售预售费用为XXX万元。

8.其他费用根据项目预算,预计其他费用为XXX万元。

项目投资额=土地费用+建筑工程费用+工程建设期利息+开发地基础设施费用+初装修费用+市政配套费用+销售预售费用+其他费用三、项目投资收益计算1.销售收入根据市场调研和销售计划,预计项目销售价格为XXX元/平方米,销售面积为XXX平方米。

销售收入=销售价格×销售面积销售收入=XXX元/平方米×XXX平方米=XXX万元2.其他收入根据项目预算,预计其他收入为XXX万元。

3.营业利润营业利润=销售收入-工程建设期利息-开发地基础设施费用-初装修费用-市政配套费用-销售预售费用-其他费用4.项目投资回收期计算项目投资回收期=项目总投资额/每年的营业利润5.项目净现值计算根据项目财务预测和折现率,计算项目净现值NVP。

房地产开发项目投资收收益测算模型

房地产开发项目投资收收益测算模型作者:时间:2012年12月04日信息来源:经理人网众所周知,房地产属资金密集型行业,经营风险也很大,仅就单个房地产项目来说,其投资额少则数亿,多则上十几亿,可以说,一个项目投资失败,对企业的打击就是致命的。

因此,做好房地产项目投资收益管理十分重要。

根据自己的经验和体会,要做好房地产项目投资收益管理,应从以下四个方面进行。

一、构建适合企业的投资收益测算模型1. 建立投资收益模型的目的个人认为,建立投资收益模型,其目的有三个。

第一,跨区域发展时,保持多项目间的收益对比,指导投资决策。

第二,作为项目实施目标和实施效果评价标尺。

投资收益模型是企业在项目销售定价、项目投入甚至项目核心节点(如开盘、融资)等方面的重要目标;在项目结案后,还可将实际数据代入模型,对项目收益及管理团队业绩进行评价。

第三,规范投资收益测算、提高工作效率。

投资模型一旦建立,必将促进测算工作规范进行,同时,对不同项目测算时只需调整一些基础数据即可完成,可以大大提升测算效率。

2. 销售型物业投资收益测算模型关于销售型物业的经济评价指标很多,但归结起来,其核心指标关注两个,静态指标为销售利润率,动态指标为内部收益率。

要得出上述指标,将形成三张主表、若干辅表。

主表一:项目利润表。

本表为静态指标测算表,应按分期(分期下设产品形态)和分产品形态分别测算。

前者反映项目各期的利润状况,了解每期对项目利润贡献,特别是在项目比较大的情况下更应分期考虑。

后者反映每类产品形态对项目利润的贡献。

主表二:现金流量表。

本表为动态指标测算表,在内容上,分为现金流入、现金流出、现金净流入。

现金流入主要是销售回款,现金流出为各类成本、费用、税金支出。

在时间维度上,为了反映项目动态指标,本表以季度或月度为单位编制。

本表不同于会计上的现金流量表,它只反映现金流量表中的经营活动产生的现金流量这一内容。

主表三:资金计划表。

本表主要反映项目融资和还本付息的情况。

项目财务模型分析报告(3篇)

第1篇一、项目背景随着我国经济的快速发展,各行各业对项目的投资需求日益增长。

为了确保项目的顺利进行,提高投资回报率,进行项目财务模型分析显得尤为重要。

本报告以某房地产项目为例,对其财务模型进行深入分析,旨在为项目投资决策提供有力支持。

二、项目概述1. 项目名称:XX房地产项目2. 项目地点:XX市XX区3. 项目规模:总建筑面积约100万平方米,包含住宅、商业、办公等多元化业态4. 项目总投资:约50亿元人民币5. 项目开发周期:预计3年三、财务模型分析1. 收入预测(1)住宅销售收入根据市场调研和周边项目销售情况,本项目住宅销售收入预测如下:- 第一期:预计销售50%,平均售价为10000元/平方米,销售收入为5000万元;- 第二期:预计销售40%,平均售价为11000元/平方米,销售收入为4400万元;- 第三期:预计销售10%,平均售价为12000元/平方米,销售收入为1200万元。

(2)商业销售收入本项目商业部分预计自开业起,年租金收入为1000万元,预计租期10年,租金增长率3%。

(3)办公销售收入本项目办公部分预计自开业起,年租金收入为500万元,预计租期15年,租金增长率2%。

2. 成本预测(1)土地成本本项目土地成本约为总投资的40%,即20亿元人民币。

(2)建安成本根据项目规模和建筑标准,预计建安成本为总投资的30%,即15亿元人民币。

(3)财务费用项目开发周期为3年,预计贷款利率为5%,贷款额度为总投资的50%,即25亿元人民币。

财务费用包括贷款利息和还款本金。

(4)其他费用包括税费、管理费用、营销费用等,预计占总投资的10%,即5亿元人民币。

3. 利润预测根据收入预测和成本预测,本项目预计利润如下:- 第一期:预计利润为5000万元;- 第二期:预计利润为4400万元;- 第三期:预计利润为1200万元。

4. 投资回报率分析(1)内部收益率(IRR)本项目预计IRR为8.5%,高于行业平均水平,表明项目具有较强的盈利能力。

房地产项目投资测算模板(全模型由18张表组成,用于投资阶段项目的经济测算)

定合理成本数值(不宜过紧);

修改的表单有“现金流量”中的补缴金额;“利润测算”中的土地增值税;“勾稽关系”中的D22;具情况,设置增值税扣减折扣率。

回款无法满足标准投摸默认模型,请更改回款公式。

本、股权溢价支付进度(若该项目有涉及)。

/费用支出计划,数据可与投摸现金流量表不同。

本、股权溢价支付进度(若该项目有涉及)。

涉及地上赠送面积及地下投影面积需要填写,成本计算中销售计划之间的关系,开发量与销售量之间的关系、注意节奏表”中的蓝色底纹标注区域,注意说明中的填写项需成);

能大于累计开发套数,销售单价因“经济指标”表设置了。

房地产项目投资测算财务分析

关键词:房地产业;项目投资测算;财务分析房地产行业在现代经济中占有举足轻重的地位,在历年GDP占比呈逐年上升的趋势。

从1978年起随土地法、规划法的制定和实施,房地产至今已走过四十多年,行业发展由粗犷化转向规模化、精细化、规范化。

房地产投资测算既是获得项目的可研需要,也是后续开发和财务预算的基础,做好地产投资测算有非常重要的经济意义。

一、房地产开发测算依据房地产开发测算是对项目的财务情况预测,有几个重要假设依据:拿地方式、项目指标、工程成本和进度、销售和回款安排、期间费用及资金筹措。

土地是房地产开发的重要组成部分,其取得方式和价格对项目效益影响巨大。

目前主流拿地方式分四大类:“招拍挂”、收并购、合作建房与委托代建、勾地。

“招拍挂”是土地招标、拍卖、挂牌制度的简称,是最为规范的拿地方式。

因土地出让方为国家,相关成本均可列支,在企业所得税和土地增值税抵扣上不存在争议。

收并购方式分为资产收购和股权收购。

资产收购是直接以货币资产从业主手中购买土地的使用权,包括未开发的土地、在建中的项目、已建成未售的项目。

《中华人民共和国城镇国有土地使用权出让和转让暂行条例》第十九条“未按土地使用权出让合同规定的期限和条件投资开发、利用土地的,土地使用权不得转让”,导致资产收购只能是对已完成一定投资额的在建工程收购。

在实际操作中,购买在建工程,资金投入大、手续烦琐、办理流程复杂、税费极高,故鲜少公司使用。

股权收购通过购买持有土地的项目或上级公司的股权,以达到能控制和支配该块土地的收购方式。

股权收购的表现手法多样化,包括购买项目或上级公司的股权、持有土地一方以土地作价入股收购方、设立项目公司与持有土地一方项目公司合并、持有土地公司先分立再合并到收购方公司等方式。

股权收购的方式如税收筹划得当可大幅降低购地成本,但更易受到国家财税政策影响和遭到税务机关稽查。

合作建房:持有土地的公司性质不变,以土地作为资本,合作方根据协议出资并运作,待房子建成后,按照协议约定来分房子。

房地产开发项目可行性研究—房地产开发项目的投资估算与收入估算

1.土地 费用估算

2.前期 工程费

房地产开发项目投资估算的范围,包括土地费用、前期 工程费、房屋开发费、管理费、财务费、销售费用、其他费 用及开发期税费等。各项费用的构成复杂、变化因素多、不 确定性大,尤其是由于不同建设项目类型的特点不同,其费 用构成有较大的差异。

开发项目土地费用是指为取得开发项目用地而发生的费 用。开发项目取得土地使用权有多种方式,所发生的费用各 不相同。主要有以下几种:划拨或征用土地的土地征用拆迁 费、出让土地的土地出让地价款、转让土地的土地转让费、 租用土地的土地租用费、股东投资入股土地的投资折价。

4.管理费 5.财务费用

管理费是指房地产开发企业的管理部门为组织和管理开 发经营活动而发生的各种费用。主要包括管理人员工资、职 工福利费、办公费、差旅费、折旧费、修理费、工会经费、 职工教育经费、劳动保险费、待业保险费、董事会费、咨询 费、审计费、诉讼费、排污费、房地产税、土地使用税、技 术转让费、技术开发费、无形资产摊销、开办费摊销、业务 招待费、坏账损失、存货盘亏、毁损和报废损失以及其他管 理费用。财务费管用理是费指可企按业项为目筹总集投资资金的而3%发~生5的%估各算项。费如用果,房主 地 要产 为开 借发 款企或业债同券时的开利发息若,干还个包房括地金产融项机目构,手管续理 费费 、应 融该 资在 代各 理 个 费项 、目 承间 诺合费理、分外摊汇。汇兑净损失以及企业筹资发生的其他财务 费用。利息的计算,可参照金融市场利率和资金分期投入的 情况按复利计算;利息以外的其他融资费用,一般占利息的 10%左右。

房地产开发项目的投资估算

6.销售费用

销售费用是指房地产开发企业在销售房地产产品过程中 发生的各项费用,以及专设销售机构或委托销售代理的各项 费用。包括销售人员工资、奖金、福利费、差旅费,销售机 构的折旧费、修理费、物料消耗费、广告宣传费、代理费、 销售服务费及销售许可证申领费等。

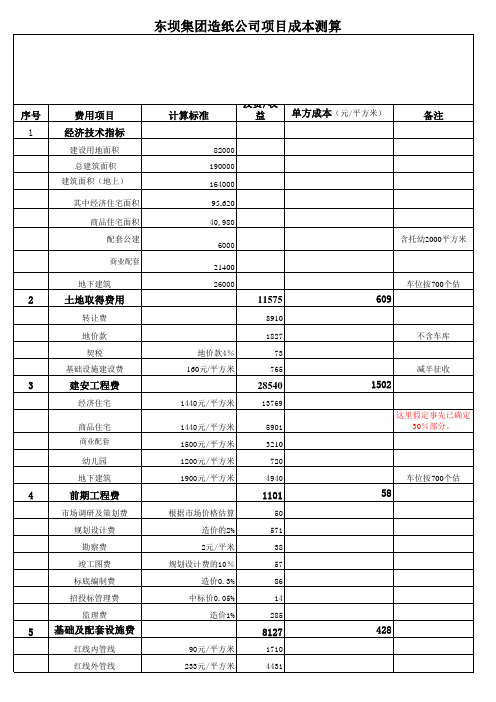

房地产项目经济测算模型

规划设计费的10% 造价0.3%

中标价0.05% 造价1%

90元/平方米 233元/平方米

11575

8910 1827

73 765

28540

13769

5901 3210

720 4940

1101

50 571

38 57 86 14 285

8127

1710 4431

标底编制费

招投标管理费

监理费

5 基础及配套设施费

红线内管线

红线外管线

计算标准

投资/收

益

单方成本(元/平方米)

备注

82000 190000 164000 95,620 40,980

6000 21400 26000

地价款4% 160元/平方米

1440元/平方米 1440元/平方米 1500元/平方米 1200元/平方米 1900元/平方米

2*1.36元/平方米

52

13

税费

销售收入的5.55%

3339

14

项目总成本

7项+8项+9项+12项+13项

57718

65 2662

65 95

按用地面积计算 按地上面积计算

销售率100%

销售率100% 销售率50%,使用权

40

按销售收入计算 按总建筑面积计算

176 3038

15

预计利润

11项-14项

2442

129

16

总投资利润率

17

成本利润率

15项/7项 15项/14项

由于我公司仅分得利润的70%,即1709万 4.83% 元,因此实际总投资利润率为3.38%,成

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

-

-

-

-

-

-

-

年 年

-

-

-

-

-

-

***项目利润测算表

土地费用 前期工程费 城市基础设施配套费 基础设施费 建安工程费 配套设施费 公共公摊费 不可预见费 销售费用 管理费用 其他税金 企业所得税 -

购置资产流出 (三)借款支出 归还借款本金 其中:归还**股东借款本金 归还银行借款本金 归还其他借款本金

-

归还借款利息 其中:归还**股东借款利息 归还银行借款利息 归还其他借款利息 … 期末资金余额 所得税率 息税前折旧摊销前收益EBITDA 经营净现金流 三、项目总投资自由现金流 项目总投资自由现金流累计 四、投资方**股东投入和回收资金净额 投资方**股东投入和回收资金净额累计

-

-

-

-

-

-

-

-

-

-

-

-

-

-

8 **年

9 **年

10 **年 合计 年均

-

-

-

-

-

-

-

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

***项目现金流量及投资收益测算表

项目单位名称: 单位:万元人民币

项目年 收支项目 一、现金流入: (一)资本金或投资款流入: **股东投资流入 其他投资流入 … (二)经营(或处置资产)流入 经营收入(含销售收入及其他经营收入) 处置资产流入 … (三)借款流入 **股东借款流入 银行借款流入 其他借款流入 …

-

-

#DIV/0! #DIV/0!

#DIV/0! #DIV/0!Biblioteka #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0!

#DIV/0! #DIV/0!

8 **年 -

9 **年 -

10 **年 合计 年均

-

-

-

-

-

-

-

-

-

-

-

-

-

-

项目单位名称: 单位:万元人民币

项目年 收支项目 营业收入 付现营业成本 税金及附加 营业利润 销售费用 管理费用 财务费用 利润总额 所得税 净利润 毛利率 销售净利率 总投资收益率 净资产收益率 日历年

1 **年

2 **年

3 **年

4 **年

5 **年

6 **年

7 **年

-

-

-

-

-

-

-

-

-

-

-

-

二、现金流出:

1 **年 -

2 **年 -

3 **年 -

4 **年 -

5 **年 -

6 **年 -

7 **年 -

日历年

期初资金余额

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

(一)资本金或投资款归还: 归还**股东投资款 上缴**股东利润(分配股利或支付资本金利息) … (二)经营(或购置资产)流出