合并现金流量表

合并现金流量表编制存在的问题及对策

合并现金流量表编制存在的问题及对策合并现金流量表是公司财务报告中非常重要的一项内容,能够准确反映公司的现金流入和流出情况,为管理层和投资者提供决策依据。

在编制合并现金流量表的过程中,可能会存在一些问题。

本文将探讨合并现金流量表编制存在的问题,并提出相应的对策。

问题1:子公司的现金流量数据不准确或不完整。

对策:确保子公司提供准确和完整的现金流量数据非常重要。

管理层应加强对财务报告的监督和审核,确保子公司按照准确和一致的会计政策编制现金流量表。

可以通过建立内部审计制度,定期对子公司的财务报告进行审计,以确保准确和完整的现金流量数据。

问题2:不同会计政策的差异导致现金流量数据不一致。

对策:对于采用不同会计政策的子公司,应对其现金流量数据进行调整,以确保一致性。

管理层应制定明确的会计政策调整政策,并确保合并现金流量表中的数据是在一致的会计政策下编制而成的。

问题3:现金流量数据的分类和统计方式有待改进。

对策:合并现金流量表的分类和统计方式对于数据的准确性和可比性至关重要。

管理层应制定合理的分类标准,将现金流量分为经营、投资和融资活动三个主要类别,并按照统一的方式对相应的项目进行归类和统计。

可以对过去几年的现金流量数据进行分析和比较,寻找提升分类和统计方式的改进方法。

问题4:合并现金流量表编制期间发生的交易被忽视。

对策:在编制合并现金流量表时,应确保所有与现金流量相关的交易都得到适当的记录和体现。

管理层应加强与各级部门的沟通,确保及时获取所有有关交易的信息,并将其正确地体现在合并现金流量表中。

问题5:对于非现金交易的处理不准确。

对策:合并现金流量表应反映所有与现金流相关的交易,包括非现金交易。

管理层应对这种类型的交易进行准确的处理。

对于以股份形式收购的业务,应将其计入投资和融资活动部分,并准确反映相关现金流量。

编制合并现金流量表时可能会面临许多问题。

为了解决这些问题,管理层应加强对子公司财务报告的监督和审核,确保现金流量数据的准确性和完整性。

会计实务:现金流量表如何合并

现金流量表如何合并合并现金流量表合并范围 合并现金流量表合并范围主要依据是财政部财会字(1995)第11号《合并会计报表暂行规定》及财政部财会工字(1996)第2号文件。

本文在此不再赘叙。

另外值得一提的是,企业在报告期内购买子公司,应将购买日起至报告期末该子公司的相关现金流入、现金流出数量纳入合并现金流量表范围;但对企业在报告期内出售的子公司(包括减少投资比例,以及将所持股份全部出售),由于只需将子公司期初至出售日止的相关收人、成本、利润纳人合并利润表,而资产负债表不需要纳入合并范围,则相应的个别现金流量表也就不纳入合并范围。

对于报告期内购买或处置子公司所支付或收到的现金总额,应扣除因购买或处置取得或支付的现金,以净额列示。

合并现金流量表项目列示 为了便于母公司的股东、债权人等投资者更清楚地了解和掌握少数股东的现金流量,因而合并现金流量表需将少数股东与子公司之间发生的涉及现金交易的情况单独反映。

合并现金流量表项目列示与单个子公司现金流量表相比主要增加以下项目: (一)合并现金流量表主表 1、对于少数股东在子公司中的权益性资本投资,在合并现金流量表中的“筹资活动产生的现金流量”下的“吸收权益性投资收到的现金”项目之后单列“其中:子公司吸收少数股东权益性投资收到的现金”项目反映; 2、对于子公司向少数股东支付现金股利,在合并现金流量表中的“筹资活动产生的现金流量”下的“分配股利或利润所支付的现金”项目之后单列“其中:子公司支付少数股东的股利”项目反映; 3、对于少数股东依法抽回其在子公司中的权益性资本投资,在合并现金流量表中的“筹资活动产生的现金流量”下的“减少注册资本所支付的现金”项目之后单列“其中:子公司依法减资支付给少数股东的现金”项目反映。

(二)合并现金流量表附表 1、对于编制合并资产负债表和合并利润表时产生的“少数股东损益”,一般在合并现金流量表附表“净利润”项目下增列“少数股东损益”项目; 2、对于合并抵销产生的母司未确认对子公司超额亏损,一般在合并现金流量表附表“少数股东损益”项目下增列“本年未确认的投资损失”项目。

【税会实务】合并现金流量表的方法

【税会实务】合并现金流量表的方法

合并现金流量表的编制方法有两种:

第一种方法是以合并资产负债表、合并利润表为基础,采用与个别现金流量表相同的方法编制出合并现金流量表。

第二种方法则是以母公司和纳入合并范围的子公司的个别现金流量表为基础,通过编制抵销分录,将母公司与纳入合并范围的子公司以及子公司相互之间发生的经济业务对个别现金流量表中的现金流量的影响予以抵销,从而编制出合并现金流量表。

在采用这一方法编制合并现金流量表的情况下,其编制原理、编制方法和编制程序与合并资产负债表、合并利润表以及合并利润分配表的编制原理、编制方法和编制程序相同。

即首先编制合并工作底稿,将母公司和子公司个别现金流量表各项目的数据全部过入合并工作底稿;然后根据当期母公司与子公司以及子公司相互之间发生的影响其现金流量增减变动的经济业务联系,编制相应的抵销分录,通过抵销分录将个别现金流量表中重复反映的现金流入量和现金流数量予以抵销;最后,在此基础上计算出合并现金流量表的各项目的合并数,并填制合并现金流量表。

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所有行业,怎么样才叫学会了实操呢,就是你有了一个基本的账务处理流程,知道一些典型的业务金额是怎么由凭证最后转接到到报表的。

也就是有一个系统的思维,每一笔业务发生后,你都知道最后会影响到报表上那个栏目的数据。

这是学习的重点,要时刻思考这个问题,

想不明白,多问老师。

等你明白了,会计真的很简单了。

合并现金流量表

合并现金流量表一、合并现金流量表概述合并现金流量表是综合反映母公司及其子公司组成的企业集团,在一定会计期间现金流入、现金流出数量以及其增减变动情况的会计报表。

现金流量表要求按照收付实现制反映企业经济业务引起的现金流入和现金流出。

二、编制方法1、以合并资产负债表和利润表为基础,采用与编制个别现金流量表相同的方法编制和并现金流量表。

注:经营活动产生的现金流量的编制方法。

直接法是按现金流入和现金流出的主要类别列示企业经营活动产生的现金流量。

在直接法下,一般是以利润表中的营业收入为起算点,调整与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量。

采用直接法具体编制现金流量表时,可以采用工作底稿法或T型账户法。

业务简单的,也可以根据有关科目的记录分析填列。

间接法,是指以企业本期净利润为起算点,通过调整不涉及现金的收入和费用、营业外收支以及经营性应收应付等项目的增减变动,调整不属于经营活动的现金收支项目,据此计算并列报经营活动产生的现金流量的方法。

现金流量表补充资料是对现金流量表采用直接法反映的经营活动现金流量进行核对和补充说明。

采用间接法列报经营活动产生的现金流量时,需要对四大类项目进行调整。

(1)实际没有支付现金的费用;(2)实际没有收到现金的收益;(3)不属于经营活动的损益;(4)经营性应收应付项目的增减变动。

2、以母公司和纳入合并报表范围的子公司的个别现金流量表为基础,采用与编制合并资产负债表、合并利润表及所有者权益变动表相同的编制原理、编制方法和编制程序来编制合并现金流量表。

即首先编制合并工作底稿,将母公司和子公司个别现金流量表各项目的金额过入合并工作底稿;然后根据当期母公司和子公司之间以及子公司相互之间发生的影响现金其现金流量增减变动的经济业务,编制抵消分录。

最后,计算合并数,编制合并现金流量表。

从上述两种合并现金流量表编制方法的具体实施的效果来看,采用第二种方法编制合并现金流量表相对简捷一些,在实务中运用也比较广泛。

合并现金流量表编制存在的问题及对策

合并现金流量表编制存在的问题及对策【摘要】合并现金流量表编制是企业财务报表中的重要内容,然而在实际操作中存在着一些问题。

本文分析合并现金流量表编制中存在的问题,如数据准确性、格式标准化和时间安排等,并提出了相应的对策。

解决这些问题对于企业的财务管理和决策具有重要意义。

未来,合并现金流量表编制应朝着数字化、标准化和自动化的方向发展,提高数据分析的效率和准确性。

合并现金流量表编制中问题的解决和发展方向的调整是当前和未来的重要任务,需要引起企业的重视和关注。

【关键词】合并现金流量表、编制问题、对策、数据准确性、格式标准化、时间安排、重要性、未来发展、总结1. 引言1.1 背景介绍合并现金流量表是指将不同子公司或部门的现金流量表合并成一个整体的财务报表。

在企业集团,特别是跨国公司的财务报告中,合并现金流量表是一项非常重要的财务指标,能够反映整个集团的现金流状况。

在合并现金流量表的编制过程中,往往会遇到一些问题,需要及时解决并采取对策。

在合并现金流量表编制中存在的问题包括数据准确性问题、格式标准化问题以及时间安排问题。

数据准确性问题是最为重要的,因为不同子公司或部门的财务数据可能存在差异或错误,这会影响到合并现金流量表的准确性。

格式标准化问题也很关键,因为不同公司可能采用不同的财务报告格式,这会导致合并现金流量表的比较困难。

时间安排问题也需要重视,合并现金流量表的编制需要耗费大量时间和精力,如果时间安排不合理,就会延误整个财务报告的发布时间。

为了解决这些问题,我们可以采取一些对策,比如加强数据核实和审计工作,确保各子公司或部门的财务数据准确无误;统一财务报告格式,建立统一的财务报告模板,方便合并现金流量表的编制和比较;合理安排时间,制定详细的时间表和计划,确保合并现金流量表按时完成并准确无误。

在现代企业管理和财务管理中,合并现金流量表的编制是至关重要的,它能够为投资者、管理层和监管部门提供重要的决策依据。

合并现金流量表编制存在的问题及对策

合并现金流量表编制存在的问题及对策合并现金流量表是一份重要的财务报表,用于反映企业在一定时期内的现金流入和流出状况,以及现金净增减额。

在编制合并现金流量表过程中常常会遇到一些问题,下面将列举一些常见问题并提供对策。

问题一:数据的准确性和可靠性问题。

合并现金流量表编制需要涉及多个子公司或关联公司的报表数据,这些数据可能来自不同的财务制度和会计准则,可能存在不一致性或者错误。

公司的内部控制体系可能存在漏洞,导致数据的准确性和可靠性受到威胁。

对策一:加强内部控制。

企业应加强内部控制制度的建设和完善,确保财务数据的准确性和可靠性。

在合并现金流量表编制过程中,应加强对数据的审核和核对,确保数据的一致性和正确性。

问题二:合并处理方法的选择问题。

合并现金流量表编制需要选择合适的合并处理方法,不同的处理方法可能会导致不同的合并现金流量表结果。

如对于合并子公司的现金流量的表述,既可以将子公司现金流量直接合并到母公司的现金流量表中,也可以将子公司的现金流量列为独立的投资活动。

对策二:选择合适的合并处理方法。

企业应根据自身的经营特点和会计准则的要求,选择合适的合并处理方法,确保合并现金流量表的编制符合相关的会计准则和规定,并能真实反映企业的财务状况和经营情况。

问题三:估计和假设问题。

在合并现金流量表编制过程中,有些项目的金额可能无法准确测定,只能进行估计和假设。

如对于坏账准备的计提、无法收回的投资等。

这些估计和假设可能存在误差,从而影响合并现金流量表的准确性。

对策三:合理估计和假设。

企业在进行估计和假设时应根据过去的经验和现实情况进行合理的判断,尽可能减少误差的发生。

企业还应在合并现金流量表的附注中说明相关的估计和假设,并对其影响进行披露,提高信息的透明度。

问题四:报告语言的规范问题。

合并现金流量表编制涉及到的会计术语和报告语言需要较高的专业素养,如果语言表述不准确或不规范,可能会导致读者的误解或难以理解。

对策四:规范报告语言。

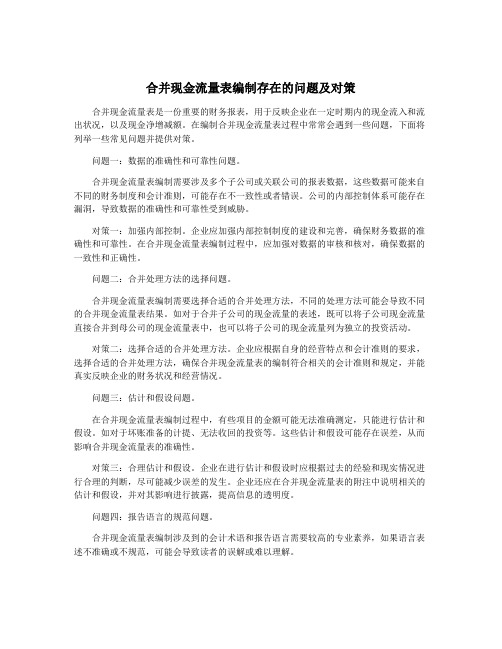

合并现金流量表

编制日期:年月日单]

立:万元

会计科目

2021年

2020年

变动金额

变动比率

变动原因

销售商品、提供劳务收到的现金

收到其他与经营活动有关的现金

经营活动现金流入小计

购买商品、接受劳务支付的现金

业务增加

支付给职工以及为职工支付的现金

支付的各项税费

经营改善应税利润增加

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

收回投资收到的现金

收回长期股权投资的现

金减少

取得投资收益收到的现金

处置固定资产、无形资产和其他长期资

产收回的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

购建固定资产、无形资产和其他长期资

产支有关的现金

投资活动现金流出小计

投资活动产生的现金流量净额

吸收投资收到的现金

取得借款收到的现金

收到其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务支付的现金

分配股利、利润或偿付利息支付的现金

支付其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动产生的现金流量净额

现金及现金等价物净增加额

期初现金及现金等价物余额

期末现金及现金等价物余额

合并现金流量表编制存在的问题及对策

合并现金流量表编制存在的问题及对策合并现金流量表是财务报表中非常重要的一部分,它反映了一个企业在一定期间内的现金流入和流出情况,是评价企业经营状况和财务健康的重要指标。

在合并现金流量表的编制过程中,常常存在一些问题,这些问题可能会影响到合并现金流量表的准确性和可靠性。

需要针对这些问题制定对策,确保合并现金流量表的编制工作能够顺利进行,并能够准确地反映企业的经营情况和财务健康状况。

一、现金流量的分类和界定问题:在合并现金流量表的编制过程中,往往会存在对现金流量的分类和界定不清晰的问题,导致错漏现金流量的情况发生。

对策:针对这一问题,需要明确规定现金流量的分类标准和界定原则,确保对现金流入和流出的各项款项能够准确分类,并能够按照相关的会计准则进行界定。

需要加强对编制人员的培训和指导,确保他们能够正确理解和应用现金流量的分类和界定原则。

二、现金流量的披露和注释对策:为了解决这一问题,需要在编制合并现金流量表的过程中,加强对现金流量的披露和注释工作,确保每一笔现金流入和流出都能够得到清晰的说明和解释。

需要建立健全的内部控制制度,加强对现金流量数据的审查和核实工作,确保现金流量数据的准确性和可靠性。

三、跨期现金流量的匹配和比较问题:在编制合并现金流量表的过程中,如果不合理地跨期进行现金流量的匹配和比较,很容易就会导致现金流量数据的不真实和不可比性。

四、外部环境变化带来的调整和影响问题:在合并现金流量表的编制过程中,往往会受到外部环境变化的影响,这些影响可能会带来现金流量数据的调整和变化,从而影响到合并现金流量表的准确性和可靠性。

对策:为了解决这一问题,需要加强对外部环境变化的监测和研究工作,及时发现并应对外部环境变化对现金流量数据的影响。

需要加强对现金流量数据的分析和预测工作,确保现金流量数据能够及时地反映外部环境变化对企业的影响。

五、信息披露和沟通问题对策:为了解决这一问题,需要加强对信息披露和沟通工作的管理和监督,确保现金流量数据的披露和沟通工作能够得到及时和有效地进行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ccܲʮʪ࠽াɝฦूڌʘৌਕ༟ପ c˸ٰᛆ˕˹ٙᒅٰᛆක˕

Operating profit before working capital changes ͊ࠇᐄ༶༟ږᜊਗۃᐄତݴږɝ

1,258

7

910

815

(61,740) (1,908) (3,543)

(1,266) (65,467)

Consolidated Cash Flow Statement

ΥԻତݴږඎڌ

Year ended 31 December 2006 ࿚Їɚཧཧʬϋɤɚ˜ɧɤɓ˚˟ϋܓ

Net cash outflows from investing activities

at fair value through profit or loss Proceeds from disposal of items of

property, plant and equipment Proceeds from disposal of financial assets

at fair value through profit or loss Purchases of property, plant and equipment

Decrease/(increase) in inventories

cπಯˇŊᄣ̋

(Increase)/decrease in trade and notes receivables cᏐϗ൱ʿୃኽಛධᄣ̋Ŋ ಯˇ

Decrease/(increase) in prepayments

cཫ˹ಛಯˇŊᄣ̋

ϋତږʿତږഃᄆي

ANALYSIS OF BALANCES OF CASH AND CASH EQUIVALENTS

Cash and bank balances

Short term deposits

ତږʿତږഃᄆي cഐቱʱؓ ତږʿვБഐπ

ಂვБπಛ

Notes ڝൗ 5

value through profit or loss Fair value (gains)/losses, net:

Financial assets at fair value through profit or loss

Equity-settled share option expenses

ᐄݺਗٙତݴږඎ ৰۃ๐лj ఱɨΐሜj cৌਕ൬͜ cлࢹϗɝ cܲʮʪ࠽াɝฦूڌʘ ccৌਕ༟ପٰٙࢹϗɝ

ҳ༟ݺਗٙତݴږඎ ʊϗлࢹ ʊϗܲʮʪ࠽াɝฦूڌʘ cৌਕ༟ପٰٙࢹ ̈ਯุيeᅀגʿண௪ධͦ cٙהಛධ ̈ਯܲʮʪ࠽াɝฦूڌʘৌਕ༟ପ cٙהಛධ

ᒅໄุيeᅀגʿண௪ʿίܔʈ ᒅໄೌҖ༟ପ ᒅໄɺήԴ͜ᛆ ᒅໄܲʮʪ࠽াɝฦूڌʘ cৌਕ༟ପ

23 23

2006 ɚཧཧʬϋ

RMB’000 ɛ͏࿆ɷʩ

(15,269)

632 (1,263)

(976) (41,549)

(50)

(43,206)

(7,862) 51,948

(63)

44,023

2005 ɚཧཧʞϋ

RMB’000 ɛ͏࿆ɷʩ

(65,467)

– – (202) (32,322) (31)

95 (2,894) 50,613

858

2

176

2,150

(8,337) (2,449) (3,480)

(4,189) (15,269)

105,949

202 (1,032)

(7)

959 –

17,408 531 306

(8)

190 4,046 128,544 (75,070) 14,131 (1,091) 6,218 (18,535) 1,285 1,413 (4,780) 52,115

Increase in and accruals

cᏐࠇࠋවᄣ̋

Income tax paid

cʊ˹ה

Net cash inflows from operating activities

ᐄݺਗٙତݴږɝଋᕘ

CASH FLOWS FROM INVESTING ACTIVITIES Interest received Dividends received from financial assets

4 4

17

2006 ɚཧཧʬϋ

RMB’000 ɛ͏࿆ɷʩ

2005 ɚཧཧʞϋ

RMB’000 ɛ͏࿆ɷʩ

69,329

976 (858)

(2)

1,392 1,335 22,227

790 307

(202)

(857) 405 94,842 25,283 (41,662) 10,197 2,251 (8,336) (29,163)

Net cash outflows from investing activities

ҳ༟ݺਗٙତ̈ݴږᕘ

38 DAWNRAYS PHARMACEUTICAL (HOLDINGS) LIMITED ANNUAL REPORT 2006

Notes ڝൗ

5 4 4 6 6 6 6 6 4 6 29

and construction in progress Purchase of intangible assets Purchase of land use rights Purchases of financial assets at fair value

through profit or loss

(32,555)

(45,907) 98,382

(527)

51,948

41,446 2,577

44,023

35,666 16,282 51,948

39 ؇Ⴁ╙છٰϞࠢʮ̡ 2006 ϋజ

Decrease in deposits and other receivables

cܲږʿՉ˼Ꮠϗಛධಯˇ

Decrease in trade and notes payables

cᏐ˹൱ʿୃኽಛධಯˇ

(Decrease)/increase in other payables

cՉ˼Ꮠ˹ಛධಯˇŊᄣ̋

Finance costs Interest income Dividend income from financial assets

at fair value through profit or loss Loss on disposal of items of property,

plant and equipment Impairment losses of intangible assets Depreciation Amortisation of intangible assets Recognition of land use rights Gain on disposal of financial assets at fair

Consolidated Cash Flow Statement

ΥԻତݴږඎڌ

Year ended 31 December 2006 ࿚Їɚཧཧʬϋɤɚ˜ɧɤɓ˚˟ϋܓ

CASH FLOWS FROM OPERATING ACTIVITIES Profit before tax: Adjustments for:

Cash and cash equivalents at beginning of year Effect of foreign exchange rate changes, net

ତږʿତږഃᄆي cಯˇଋᕘ ϋڋତږʿତږഃᄆي ිଟᜊਗʘᅂᚤଋᕘ

CASH AND CASH EQUIVALENTS AT END OF YEAR

ҳ༟ݺਗٙତ̈ݴږଋᕘ

CASH FLOWS FROM FINANCING ACTIVITIES Proceeds from exercise of share option Repurchase and cancellation of shares Interest paid Dividends paid Dividends paid to minority shareholder

ፄ༟ݺਗٙତݴږඎ БԴᒅٰᛆٙהಛධ ᒅΫʿൗቖʮٰ̡΅ ʊ˹лࢹ ʊ˹ٰࢹ ʊ˹ˇᅰٰ؇ٰࢹ

Net cash outflows from financing activities

ፄ༟ݺਗٙତ̈ݴږଋᕘ

NET DECREASE IN CASH AND CASH EQUIVALENTS