中国历代税收制度

中国古代的税收结构

中国古代的税收结构古代的税收制度,简单来说,是向老百姓征收三种税。

其一是“徭役”,就是征用体力,去建个宫殿、挖条运河、修个城池。

其二是"赋”,拿“贝”去“武”,就是花钱、花装备支持军队;其三是“税”,这字跟“禾”有关,国家要在农作物上收钱(农业税)。

其总体发展趋势是从“人头税”转向“财产税”;从“实物税”转向“货币税”。

一、夏商周时期贡赋制:是我国赋税制度的雏形。

周王将土地分封给诸侯,各诸侯必须向周王交纳一定的财物作为贡赋。

二、春秋时期 1.相地而衰征:是管仲提出的按照土地不同情况分等征收农业税的财政思想。

2.初税亩:是鲁国在鲁宣公十五年(公元前594年)实行的按亩征税的田赋制度,它是承认土地私有合法化的开始。

三、两汉时期编户齐民:规定凡政府控制的户口都必须按姓名、年龄、籍贯、身份、相貌、财富情况等项目一一载入户籍,被正式编入政府户籍的平民百姓,称为“编户齐民”。

编户齐民具有独立的身份,依据资产多少承担国家的赋税和徭役、兵役。

四、三国两晋南北朝时期 1.租调制:以定额田租代替汉代的定率田租,以户税代替汉代的人头税。

2.屯田制:汉以后历代政府为取得军队给养或税粮,利用士兵和无地农民垦种荒地的制度。

有军屯、民屯和商屯三种。

五、北魏至唐朝前期均田制:即封建王朝将无主土地按人口数分给小农耕作,土地为国有制,耕作一定年限后归其所有。

六、唐朝时期 1.租庸调制:凡是均田人户,不论其家授田是多少,均按丁交纳定额的赋税并服一定的徭役。

租庸调的制定和实施须均田制的配合,一旦均田被破坏,租庸调法则会随之失败。

2.两税法:以原有的地税和户税为主,统一各项税收而制定的新税法。

由于分夏、秋两季征收,所以称为“两税法”。

七、宋朝时期方田均税法:对各州县耕地进行清查丈量,核定各户占有土地的数量,然后按照地势、土质等条件分成五等编制地籍及各项簿册,并确定各等地的每亩税额。

八、明朝时期一条鞭法:把各州县的田赋、徭役以及其他杂征总为一条,合并征收银两,按亩折算缴纳。

历代税收制度的演变

税收制度在不同的历史时期经历了不同的变化。

以下是部分时期的税收制度:

在春秋战国时期,管仲在齐国推行“相地而衰征”的税法,突破了井田制的局限。

鲁国在公元前594年实行“初税亩”,不分公田、私田,凡占有土地者均须按亩交纳土地税。

这标志着从奴隶制赋税向封建制赋税制转化的开端。

秦国商鞅变法时承认通过买卖所获得的土地所有权。

在封建社会,税收制度也有所变化。

例如,唐代实行的“租庸调制”,规定以均田制为基础,征收地租、庸和调等税收。

到了宋代,实行“两税法”,以土地和财产为基础征收税赋。

明代则实行“一条鞭法”,将各种税收合并为一种,按亩平均分摊。

在近代,中国经历了多次战争和政治变革,税收制度也发生了巨大变化。

例如,清朝末年的“厘金制度”,对国内贸易征收各种货物税。

民国时期则开始推行所得税,但当时的税收制度仍然很不完善。

新中国成立后,税收制度逐渐完善。

在改革开放之前,中国的税收制度主要是以国有企业所得税为主的计划经济体制下的税收制度。

随着改革开放的深入,中国开始推行社会主义市场经济,税收制度也发生了重大变化。

现代中国的税收制度已经相当完善,包括增值税、消费税、企业所得税、个人所得税等多种税种,为国家的经济发展和社会稳定做出了巨大贡献。

总的来说,税收制度的变化是与当时的社会经济发展状况相适应的。

随着社会经济的不断发展和政治体制的变革,税收制度也不断地进行

调整和完善。

中国古代各朝代的赋税制度

中国古代各朝代的赋税制度1.夏商周时期:夏商周时期的赋税制度主要是以土地赋税为主,即以田地为单位征收赋税。

夏代实行“皇帝土地”的制度,由各地的贵族占有土地并进行耕种,然后向中央政府上交一部分产出。

商代则逐渐形成以众贵族为基础的封建制度,贵族们作为土地的占有者,组织百姓耕种,向国家交纳丰产款。

周代采用了地主制度,国家封建地主贵族,贵族们耕种土地,并向国家进贡一部分收获。

2.秦汉时期:秦朝在征服六国后,实行了均田制。

均田制实行以户为单位征收赋税,根据户口数量和土地质量,将土地分配给农民,并以此为依据征收赋税,确保了赋税的公平性。

赋税制度的在秦朝得以深入,这对于统一制度、整合资源、加强中央集权等方面具有重要意义,并且一定程度上刺激了农业的发展。

汉朝继续实行这一制度,同时还增设了其他税种如奴婢赋、财物赋等。

3.隋唐时期:隋朝实行了均田制,但这一制度不久便废除。

唐朝随即推行了租庸调制度。

租庸调制度以土地为基础,对地方上的田地进行测量和评估,依据田地的质量和产量,收取租税。

这一制度的特点是一方面提倡农业生产,另一方面也加强了中央政府对地方税收的控制。

4.宋元时期:宋代的税收制度较为复杂,主要包括粮税、商税、义税等。

粮税是主要的税种,按照土地质量、产量等因素征收,以确保国家的粮食供给。

商税是对商品征收的税种,按照商品的种类和规模进行征收。

义税是对富有者的附加税,用于补充国家特殊支出。

元代对宋代的税收制度基本沿袭,同样也实行了粮税、商税和义税等税种,以确保国家财政的稳定。

5.明清时期:明清时期实行了两税法,即户口税和田产税。

户口税主要以人头数为依据,按照户口数量征收的税种,对百姓而言较为公平。

田产税是以土地面积为计算依据的税种,按照田地的质量和产量进行征收。

明朝时期的税收制度比较简明,并设置了多种特殊税种,如草料税、良田税等。

清朝在明朝的基础上进行了一些,加大了商业税收的力度,同时减轻了农业税收的压力。

总体来说,中国古代各朝代的赋税制度在对农业赋税的基础上,逐渐增加了对商业和精细加工业的税收。

中国历代赋税制度演变

中国历代赋税制度演变

中国历代赋税制度在演变过程中经历了多次变革和调整。

以下是中国历代赋税制度的一些演变阶段:

古代封建时期:在古代中国,封建时期的赋税制度主要以徭役和粮税为主。

农民通过缴纳劳役和交纳一定比例的农产品(主要是粮食)来负担国家的开支。

官田制和均田制:两汉时期,实行官田制,即国有土地分配给官吏耕种,而农民则享受耕作权和部分产出。

后来,随着均田制的兴起,土地按照平均原则重新分配给农民,并规定了田赋征收比例。

唐宋时期:唐宋时期,实行了土地均田制,粮食税和钱粮税逐渐成为主要的赋税形式。

同时,还出现了商业税、关税和货币税等新的税收方式。

元明清时期:元明清时期,实行了户口调查和户籍管理制度,以家族制、人头税和田赋为主要税收形式。

人头税按人口数量征收,田赋按土地面积和产出征收。

近代时期:近代中国,特别是清末民初,税收制度开始借鉴西方国家的经验和模式。

税种更加多样化,包括产业税、企业税、关税等。

同时,还出现了地租改革和农民自由经营土地的倡议。

总的来说,中国历代赋税制度在发展过程中,从劳役和农产品征税逐渐向货币税转变,税种也逐渐多元化。

同时,

社会经济和政治变革也在不同程度上影响了赋税制度的演变。

历朝历代税收制度

历朝历代税收制度一、简介在中国的历史长河中,税收制度一直是国家财政管理的核心内容之一。

不同朝代的税收制度因时代背景、政治经济状况等因素而迥异,也影响着各个朝代社会经济的发展和政权稳定。

本文将从汉朝开始,逐一介绍历朝历代的税收制度。

二、汉朝税制1. 五铢税汉朝实行了一种名为“五铢税”的税制。

根据该制度,全国范围内的男性成年人每年要缴纳五铢作为税赋。

这五铢来源于公共铸造的铜钱,不同地区有不同的质量和规格。

这一制度主要用于维持国家支出和军队开支。

2. 田赋除了五铢税外,汉朝还实行了以田地为基准的田赋制度。

这种制度要求所有土地的所有者每年缴纳一定比例的农产品作为税赋。

税收根据土地的质量、产量以及使用农具的现代化程度进行测算,以确保公平。

这一制度提供了稳定的国家财政收入,并为农业提供了一定的财务支持。

三、唐朝税制1. 户口调查唐朝采用了大规模的户口调查,以便正确评估人口和土地纳税基础。

这对于合理制定税收政策和确保税收公平起到了重要作用。

2. 租庸调制度唐朝实行了一种名为租庸调的税制。

该制度要求所有土地的所有者按照土地的面积和产出情况,以实物或实物等价物形式纳税。

同时,还有一定比例的土地免税,以鼓励农民提高产出,稳定社会经济。

3. 课税唐朝还实行了一种名为课税的税收方式。

根据这种制度,商人、手工业者和手工工人等不同行业的人需要按照其收入的一定比例缴纳税款。

这为国家提供了额外的财政收入,同时也促进了商业和手工业的发展。

四、明清税制1. 保甲制度明代实行了保甲制度,将人民分为多个保甲,每个保甲由10户或20户组成,相互监督,保证税收的收取和社会治安的维护。

2. 构本税明朝实行了一种名为构本税的税制。

这种制度规定,不少于15岁的男性,不论是否财产所有者,都要缴纳固定的定额税款。

这一制度确保了国家财政的稳定收入。

3. 地丁田赋清朝实行了地丁田赋制度。

根据这一制度,农民必须将一定比例的农产品(大多是粮食)上交给政府。

中国古代几种重要的税收制度

中国古代几种重要的税收制度一、春秋战国时的初税亩二、汉代的编户制度三、北魏的租调和徭役制四、隋唐的租庸调制五、唐后期的两税法六、明后期的一条鞭法七、清朝实行摊丁入亩制一、初税亩初税亩是中国古代春秋时期鲁国在宣公十五年(公元前594年)实行的按亩征税的田赋制度,它是承认私有土地合法化的开始。

从字面上来看,初,就是“开始”,税亩是指“按土地亩数对土地征税”。

具体方法是:“公田之法,十足其一;今又履其余亩,复十取一。

”原来“井田制”,是九百亩中取一百亩,而“初税亩”之后,公田之外再收十分之一的税,也就变成了约十分之二。

背景:在实行“初税亩”田赋制度之前,鲁国施行按井田征收田赋的制度,私田不向国家纳税,因此国家财政收入占全部农业产量的比重不断下降。

鲁国实行初税亩,即履亩而税,按田亩征税,不分公田、私田,凡占有土地者均按土地面积纳税,税率为产量的10%。

初税亩的实行,增加了财政收入,适应和促进了新生的封建土地占有关系。

二、编户制度编户制度是一种赋税制度,同时也是一种户口登记制度(行政管理制度)。

西汉政权建立后,为加强对劳动人民的管理、控制和剥削,下令进行人口登记,把民户的人口、年龄、性别、土地财产等情况,详细登记在户籍上,建立周密的户籍制度。

根据土地和人口多少征收赋税和徭役,这种造册登记户口的办法称为编户制度。

编户农民对国家的负担主要有三项:一是田租,即土地税;二是算赋口赋,即人口税;三是更赋,即徭役和兵役的代役税。

一般来说,编户制度的田租较轻,但人口税很重。

编户制度对西汉的经济恢复起到过重要作用。

背景:西汉政权建立,统治要进一步加强;统一后,人口众多,不利于管理和控制。

三、租调租调制是北魏孝文帝改革时期和均田制配套的税收法令。

北魏租调制规定:受田农民承担定额租调,一夫一妇每年纳粟2石、调帛或布1匹。

丁男还要负担一定的徭役。

背景:北魏前期租调很重,每户调帛二匹、絮二斤、丝一斤、粟二十石;每人又征税帛一匹二丈,以供调外之费,农民负担相当沉重。

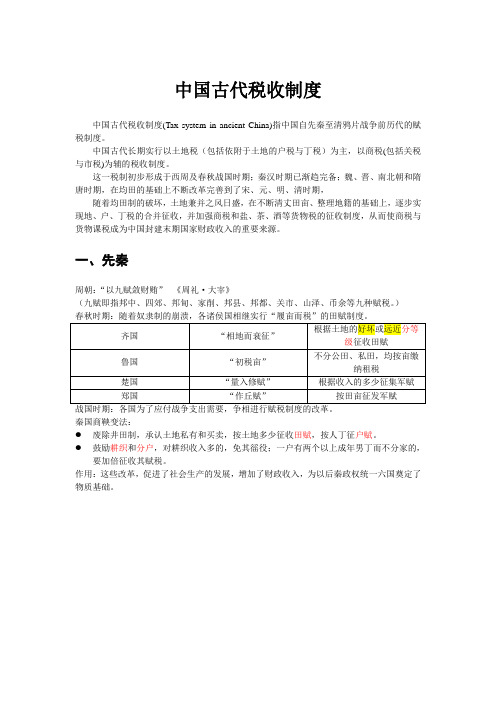

中国古代税收制度

中国古代税收制度中国古代税收制度(Tax system in ancient China)指中国自先秦至清鸦片战争前历代的赋税制度。

中国古代长期实行以土地税(包括依附于土地的户税与丁税)为主,以商税(包括关税与市税)为辅的税收制度。

这一税制初步形成于西周及春秋战国时期;秦汉时期已渐趋完备;魏、晋、南北朝和隋唐时期,在均田的基础上不断改革完善到了宋、元、明、清时期,随着均田制的破坏,土地兼并之风日盛,在不断清丈田亩、整理地籍的基础上,逐步实现地、户、丁税的合并征收,并加强商税和盐、茶、酒等货物税的征收制度,从而使商税与货物课税成为中国封建末期国家财政收入的重要来源。

一、先秦周朝:“以九赋敛财贿”--《周礼·大宰》(九赋即指邦中、四郊、邦甸、家削、邦县、邦都、关市、山泽、币余等九种赋税。

)春秋时期:随着奴隶制的崩溃,各诸侯国相继实行“履亩而税”的田赋制度。

齐国“相地而衰征”根据土地的好坏或远近分等级征收田赋鲁国“初税亩”不分公田、私田,均按亩缴纳租税楚国“量入修赋”根据收入的多少征集军赋郑国“作丘赋”按田亩征发军赋战国时期:各国为了应付战争支出需要,争相进行赋税制度的改革。

秦国商鞅变法:●废除井田制,承认土地私有和买卖,按土地多少征收田赋,按人丁征户赋。

●鼓励耕织和分户,对耕织收入多的,免其徭役;一户有两个以上成年男丁而不分家的,要加倍征收其赋税。

作用:这些改革,促进了社会生产的发展,增加了财政收入,为以后秦政权统一六国奠定了物质基础。

二、秦汉税收方式:●秦:“使黔首自实田”,令所有地主和有田的农民自报所占有土地的数额,规定每顷土地缴纳饲草3石,禾秆2石。

征收田赋、户赋、口赋;征用大批劳动力,人民赋税徭役负担沉重。

●汉初:承袭秦制,但鉴于秦王朝灭亡的教训,减低了田赋的税率,先规定十五税一,以后又减为三十税一。

除田赋外,还另有算赋、更赋(劳动力的人口税)口赋(未成丁的人口税)、户赋*(对封君食邑区内的民户)等人头税,总体以田赋和人头税为主,以名目繁多的工商和山木产品杂税为辅。

中国古代税收史

中国古代税收史税收是一个古老的经济范畴。

从人类发展的历史看,税收是与国家有本质联系的一个分配范畴。

它是随着国家的形成而产生的。

一、税收历史(一)、先秦夏朝采取法律形式确立国有赋税制度。

即以五十亩地为计量单位,并取其平均值地十分之一,作为向国家缴纳的贡赋。

"贡"法出现于原始社会末期。

商朝的赋税立法没有准确详实的直接史料。

《孟子•滕文公上》有"殷人七十而助"说。

孟子在此解释"助"就是"籍也",即耕种公有土地的平民为商王提供的力役地租。

其税率按孟子说法,应是十一税率。

周朝基本上是沿袭了夏商的赋税制度。

西周仍实行井田制,在此基础上推行"彻法"。

两周时期的赋税制度在春秋战国时期有了很大的改变。

公元前685年左右管仲相齐,实行"井田畴均,相地而衰征","以上壤之满补下壤之虚";同时,"划二岁而税一,上年什取三,中年什取二,下年什取一,岁饥不税,岁饥驰而税",按土地质量等级和年景的好坏向土地占有者征收赋税;公元前645年晋国"作辕田","作州兵",据说就是把土地赏给实际占有者,按占有土地地多少负担军需兵器;公元前594年始,鲁国实行"初税亩","作丘甲","用田赋",按私人占有土地面积计亩征收税、军赋、田赋等;公元前548年,楚国"书土田,量入修赋",进行私有土地的登记,根据收入的多少和土地的等级来确定赋税;公元前538年,郑国"作封洫",承认土地占有的现实;"作丘赋",按私有土地收赋税;公元前408年,秦国"初租禾",按私人耕地的收获量征税。

春秋时期的赋税制度改革促进了社会经济的发展,也带动了其他相关制度的改革。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

我国赋税始于夏代,“夏后氏五十而贡”。

即以五十亩地为计量单位,并取其平均值地十分之一,作为向国家缴纳的贡赋。

西周实行井田制,土地分赐给各级贵族,但只有享用权而无所有权,所以不准转让和买卖。

国家将方里土地按井字形划为九区,中一区为公田,余八区为私田分授八夫;公田由八夫助耕,收获全部缴给领主。

春秋战国时期鲁国实行“初税亩”,不分公田、私田,凡占有土地者均须按亩交纳土地税。

初税亩是我国古代赋税制度的第一次重大改革,它废除了按劳力计征的力役地租制,确立了以田亩计征的实物地租制。

秦除按地收租外,还论户取赋,也就是所谓的口赋,即人头税。

汉朝时期,国家把农民编为户籍,作为征收赋税徭役的根据。

农民是国家赋税的主要承受者,农民的赋税有四项:田租(土地税)、算赋和口赋(人头税)、徭役、兵役。

汉初统治者吸取秦亡教训,轻徭薄赋,但是汉朝田租轻而人头税重。

汉高祖实行十五税一,文帝时实行三十税一,东汉光武帝把田租恢复到三十税一。

唐朝的租庸调税制是对唐朝以前我国两千多年来各朝代所实行的实物税的总结。

租庸调制的内容是:丁男每年向国家交粟二石,称作租;交纳绢二丈、绵三两或布麻,称作调。

每丁每年服徭役二十天,称作庸(服役发展为可纳绢代役)。

租庸调制是以均田制的推行为前提的,均田制规定每个成丁的农民都受田一百亩,因此国家征收租庸调时只问丁身,不问财产。

(以上按人丁为主,以下以田亩为主)

均田制后遭破坏,唐德宗建中元年(780),采纳宰相杨炎的建议,始改行两税法。

根据财政支出定出总税额,各地依照中央分配的数额,向当地人民征收。

两税法变租庸调以人丁为征收赋税标准的原则为以财产、主要是土地为征收标准的原则,合并为户税和地税。

(征税时间逐渐固定)

宋仍沿袭唐两税法,王安石实行方田均税清丈土地,符合公平税负原则。

元朝田赋法的不统一,北方仿行唐租庸调法,江南仿唐两税法。

明代初行两税法,自嘉靖十年起,推行"一条鞭法"的赋役改革,将各种赋役尽可能归并为几项货币税,以征收货币代替征收实物和征发差役。

这是中国古代赋役制度的一次重大改革。

但没能彻底实行。

(实物地租为主逐渐趋向于以货币地租为主)

清初则继承明制,继续实行一条鞭法,但丁银和田赋仍是两个税目。

雍正年间,实行“摊丁入亩”。

以康熙五十年的人丁数作为征收丁税的固定丁税总额,以后“滋生人丁,永不加赋”,第二步实行地丁合一,将丁银摊入田亩,征收统一的地丁银。

“摊丁入亩”的实行完成了赋役合并,取消了征税的双重标准。

人头税基本废除。

PS. 税法有其发展趋势,但也不断反复。

像唐朝时的‘两税法’、明朝时的‘一条鞭法’、清代时的‘摊丁入亩’等等。

每次税费改革,将前面滥征的各种摊派与附加,与正税合在一起一并征收。

然而改革之后,渐渐政府忘记了这一并征收的赋税,本身已经包含了摊派和附加,再次另行摊派。

结果是改一次,赋税增加一回。

这就是所谓的历史上有名的‘黄宗羲定律’。