鞅方法在股指期权定价中的应用

期权定价的基本原理及方法

一个简单套利的例子

• 对一个欧式买权,假设 c=3 S0 = 20 T=1 r = 10% K = 18 D=0 • 这个期权的定价是否存在套利机会呢?

为了说明这个问题,我们可以构造如下简单的组合: 卖出一份股票,然后买入一份买权,多余的资金买入相同期限的无风险债券。 该组合初始投入为零。

买权到期时组合的收益情况: 若,ST K 执行期权,获得一份股票,该组合的收益为 Pay off=(S0 c) * (1 r) K (20 3) * (1 0.1) 18 0.7 若,ST K 不执行期权,通过市场买入一份股票,该组合的收益为 Pay off=(S0 c) * (1 r) ST (20 3) * (1 0.1) 18 0.7 因此,无论股价朝哪个方向运行,我们的策略都可以获得大于0. 元的利润。 7 所以这个期权的定价明显偏低。

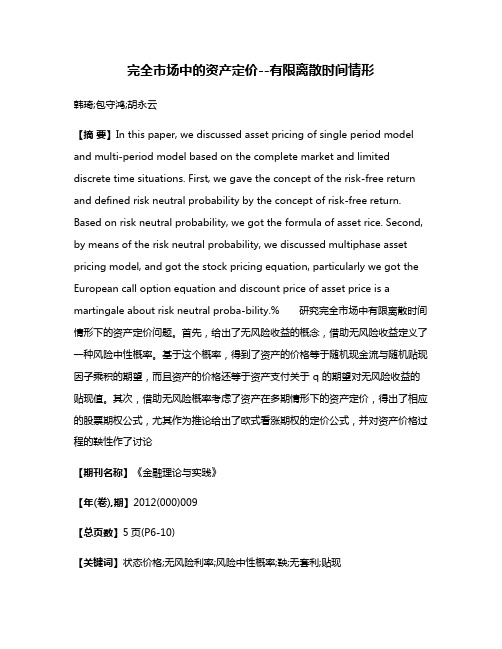

11 12 13

期权价格 期权价格

买权价格

0 5

10

5

10 11 12 13 14 15 16 17 18 19 20 20 21 22 23 24 25 26 27 28 29 30 19 18 17 16 15

期权内在价值 利率增加后的价格 红利率增加后的价格

14

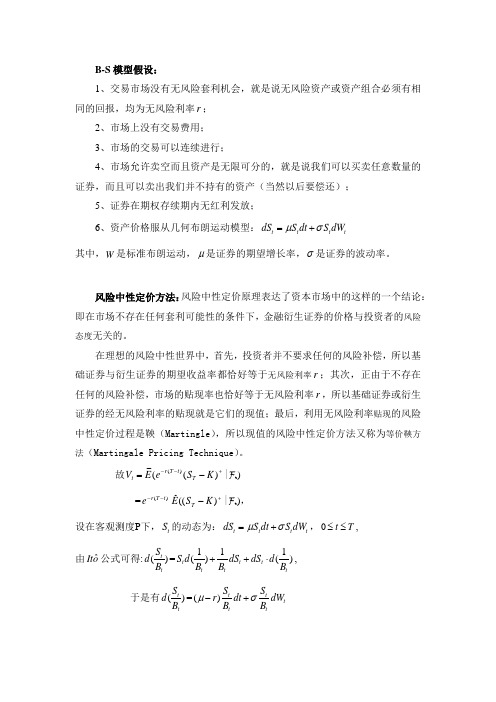

利率对买权价值的影响

红利对买权价值的影响

2年期期权价格 期权内在价值 5年期期权价格

21 22 23 24 25 26 27 28 29 30

期权价格

21 22 23 24 25 26 27 28 29 30

期权内在价值 波动率增加后的价格

期限对买权价值的影响

波动率对卖权价值的影响

买权价格

10 15 20 25 10 15 20 25 0

鞅方法在期权定价中的应用

在 期 权 定 价 中鞅 的 应 用 还 有 指数 半 鞅 的 期 权 定 价 方 法 、 偶 鞅 测 对 度 的期 权 定 价 方 法 、 续 鞅 期 权 定 价 方 法 等 等 。 连

一

̄ p[ 圭 = {印 e-

( — )】

0 f

( 3 )

( 4)

又 如 在 计 算 美 式 买 权 价 格 的 上 下 界 时 , 先 假 定 T为 到 期 时 间 . 首 K 为 执 行 价 格 .时 刻 买 权 的价 格 为 : t

大 学 学 报 ,0 82 ( )1 ~ 4 2 0 ,8 2 : 1 1

通 过 公 式 ( ) 贴 现 价 格 过 程 S 遵 循 鞅 分 布 。 1来 ,

s =S , S =( +r S 1 ) () 1

【]薛 红 , 玉 成 . 在 未 定 权 益 定 价 中 的 应 用. t :w wvrl . 4 彭 鞅 ht / w .e i p/ yb cm Q K n8 1 o / i a/2

5 Y/ 0 0 / 1 8 2 .t 8 2 0 03 9 8 5 2 h m

二 、 方 法 的 应 用 鞅

鞅 作 为 特 殊 的随 机 过 程 满 足 如 下 的条 件 : 据 过 程 在 s 刻 之 前 根 时 的 变 化 规 律 .其 在 将 来 某 一 时 刻 t 期 望 值 等 于 过 程 在 该 时 刻 s的 的

值 。 如 在 公 平 赌 博 过 程 中 , zt 示 某 一 赌 徒 在 t 刻 所 拥 有 的本 用 (表 ) 时

完全市场中的资产定价--有限离散时间情形

完全市场中的资产定价--有限离散时间情形韩琦;包守鸿;胡永云【摘要】In this paper, we discussed asset pricing of single period model and multi-period model based on the complete market and limited discrete time situations. First, we gave the concept of the risk-free return and defined risk neutral probability by the concept of risk-free return. Based on risk neutral probability, we got the formula of asset rice. Second, by means of the risk neutral probability, we discussed multiphase asset pricing model, and got the stock pricing equation, particularly we got the European call option equation and discount price of asset price is a martingale about risk neutral proba-bility.% 研究完全市场中有限离散时间情形下的资产定价问题。

首先,给出了无风险收益的概念,借助无风险收益定义了一种风险中性概率。

基于这个概率,得到了资产的价格等于随机现金流与随机贴现因子乘积的期望,而且资产的价格还等于资产支付关于 q 的期望对无风险收益的贴现值。

其次,借助无风险概率考虑了资产在多期情形下的资产定价,得出了相应的股票期权公式,尤其作为推论给出了欧式看涨期权的定价公式,并对资产价格过程的鞅性作了讨论【期刊名称】《金融理论与实践》【年(卷),期】2012(000)009【总页数】5页(P6-10)【关键词】状态价格;无风险利率;风险中性概率;鞅;无套利;贴现【作者】韩琦;包守鸿;胡永云【作者单位】西北师范大学数学与统计学院,甘肃兰州730070;西北师范大学数学与统计学院,甘肃兰州730070;西北师范大学数学与统计学院,甘肃兰州730070【正文语种】中文【中图分类】F830.9金融资产的定价问题是现代金融理论的一个基本问题,以金融资产为标的资产的期权,是主要的金融衍生品,它是金融工程的主要工具,也是构成其他金融衍生产品的基础。

B值鞅的性质及鞅方法在金融市场中的应用

目录五邑大学硕士学位论文独创性声明......................................................2 摘要.............................................................................................3 Abstract .......................................................................................4 第一章 绪论 (6)1.1 B 值鞅型序列的基本定义.........................................................6 1.2 鞅方法应用在金融投资市场中的若干命题和理 (7)第二章 B 值鞅型序列性质的再探讨 (9)2.1 引言及预备知识.....................................................................9 2.2 主要结果与证明 (9)第三章 B 值鞅的RNP 及鞅不等式 (13)3.1 引言及预备知识.....................................................................13 3.2 主要结果与证明 (13)第四章 寻求财富过程和最优策略的一种优化的鞅方法 (16)4.1 引言………………………………………………………………………16 4.2 预备知识…………………………………………………………………17 4.3 寻找log()T Z密度...............................................................19 4.4 最优化问题的解决...............................................................23 4.4.1 价值函数的获取..................................................................23 4.4.2 财富过程的获取..................................................................23 4.4.3 最优策略的获取..................................................................25 4.5 结论 (26)本论文主要结论..............................................................................27 攻读学位期间发表的论文..................................................................29 致谢.............................................................................................30 参考文献 (31)五邑大学硕士学位论文独创性声明秉承学校严谨的学风与优良的科学道德,本人声明所呈交的论文是我个人在导师的指导下进行的研究工作及取得的研究成果。

鞅定价方法

鞅定价方法嘿,朋友!今天咱来聊聊鞅定价方法。

你知道吗,这鞅定价方法就像是一把神奇的钥匙,能打开金融世界里那神秘莫测的大门。

想象一下,金融市场就像一个巨大的迷宫,各种资产价格起起伏伏,让人眼花缭乱。

而鞅定价方法呢,就像是我们在迷宫里的指南针,帮我们找到正确的方向。

它可不是随随便便就出现的哦!那可是金融学者们经过无数次的思考和探索才发现的宝贝。

它基于一种很特别的理念,就好像是在告诉我们,市场里的价格变化虽然看似杂乱无章,但其实背后有着一定的规律可循。

比如说股票价格吧,它一会儿涨,一会儿跌,让人摸不着头脑。

但用鞅定价方法去分析,嘿,你就能发现一些有意思的东西。

它能让我们更清楚地看到价格波动的本质,就像给我们戴上了一副特殊的眼镜,让我们能看清那些隐藏起来的细节。

而且啊,这鞅定价方法可实用了呢!它能帮助投资者做出更明智的决策。

就好比你要去一个陌生的地方,有了一张详细的地图,是不是心里就更有底啦?鞅定价方法就是这样一张金融市场的“地图”。

你说,要是没有它,我们在金融的海洋里不就像没头苍蝇一样乱撞吗?那得损失多少机会,又得吃多少亏呀!所以说,鞅定价方法真的是太重要啦。

它能让我们对金融产品的价值有更准确的判断,不至于被那些表面的波动所迷惑。

这就像是一个聪明的侦探,能透过层层迷雾,找到事情的真相。

咱再想想,要是没有这样的方法,那些金融专家们怎么能在复杂的市场中如鱼得水呢?他们肯定是靠着这些厉害的工具呀!总之呢,鞅定价方法就是金融领域里的一颗璀璨明星,照亮了我们在金融世界里前行的道路。

它让我们能更好地理解市场,更好地把握机会。

你可别小瞧了它哟,说不定哪天它就能帮你在金融市场里大赚一笔呢!所以呀,一定要好好了解它,掌握它,让它为你所用。

怎么样,是不是觉得鞅定价方法很神奇呀?是不是也想赶紧去研究研究呢?哈哈!。

Black-Scholes公式的推导 - 鞅方法(风险中性定价方法)

~ 故 Vt = E ( e − r (T −t ) ( ST − K ) + |Ft) ˆ (( S − K ) + |Ft), = e − r ( T −t ) E T

= dSt µ St dt + σ St dWt , 0 ≤ t ≤ T , 设在客观测度P下, St 的动态为:

ˆ 公式可得: d ( 由 Ito

⋅

1 − 2 z2 e dz 2π 1 dz , 2π

1

1

= e − rT ∫ S 0 e

− d1

∞

1 rT − ( z −σ T ) 2 2

⋅

令 u = z − σ T , d 2 = d1 + σ T =

σ T

(ln

S0 1 + ( r + σ 2 )T ) , K 2

J1 = e

− rT

∫

∞

−d 2

−∞

− K )+ ⋅

1 − 2 z2 e dz 2π 1 − 2 z2 − K)⋅ e dz 2π

11=e− T∫σ∞ 1π

(ln

1 K −( r − σ 2 )T ) 2 S0

( S0e

1 ( r − σ 2 ) T +σ T z 2

= J1 − J 2

令 d1 = −

1

σ T

∞

(ln

K S 1 1 1 − ( r − σ 2 )T ) = (ln 0 + ( r − σ 2 )T ) , S0 K 2 2 σ T

故

∂g = −re − rt C (t , S ) + e − rt Ct (t , S ) ; ∂t ∂g = e − rt CS (t , S ) ; ∂S

第一讲 金融数学简介

四、金融数学的基础理论和最新进展

基础理论:

(1)证券组合的选择理论;

(2)资本性资产的定价理论(Capital Asset Pricing Model,简称CAPM);

(3)套利定价理论(APT,Arbitrage Pricing Theory)

(4) Black-Scholes 期权定价公式;

第一讲 金融数学与金融工程介绍

一、金融数学介绍

金融数学是一门新兴的边缘科学, 是数学与金融学的 交叉。它是在两次华尔街革命的基础上产生和发展起来的, 其核心问题是不确定环境下的最优投资策略的选择理论和资 产的定价理论。

近年来, 由于金融理论的长足进步、现代信息技术的 飞速发展以及金融市场的动荡, 金融创新步伐日益加快, 新 的金融产品、金融服务在市场上层出不穷,资金的流动也显 著加快。金融市场运行的规律、资产的定价、风险管理以及 投资决策分析显得空前重要, 这些问题是现代金融理论与实

践中的核心问题。

由于所研究问题的复杂性,单纯的描述型方法已不适应 现代金融学研究的需要。现代金融学已从单纯的描述型学 科转变成分析型学科,通过建立证券市场的数学模型, 研 究其运行规律, 并正在向工程化阶段转变。人们把研制、 开发和实施新型金融产品的科学称为金融工程。而把相应 的数学上的建模、分析、计算称为金融数学。金融工程是 金融创新实现的手段, 金融数学是金融工程的基础, 并促 使金融工具不断创新。

进行的经济最优增长问题。从此以后,随机最优控制方 法已经应用到多数的金融经济学领域。

(2)鞅理论 现代金融理论最新的研究成果是鞅理论的引入。在金融

市场是有效的假定下,证券(股票)的价格可以等价于一个鞅 随机过程。由Karatzas 和Shreve年等1999人倡导的鞅方法 直接把鞅理论引入到现代金融理论中,利用等价鞅测度的概念 研究衍生证券的定价问题,得到的结果不仅能深刻揭示金融市 场的运行规律,而且可以提供一套有效的算法,求解复杂的衍生 金融产品的定价与风险管理问题。利用鞅理论研究金融理论 的另一个好处是它能够较好地解决金融市场不完备时的衍生 证券定价问题,从而使现代金融理论取得了突破性的进展。目

鞅方法在股指期权定价中的应用

2 股 票交 易连 续 进行 , 存 在交 易 费用 及 交 易 ) 不

税.

3 股票 在期 权持 有期 内无 红利 支付 . )

1 2 等价鞅 测 度 的概 念 。

股 指 期 权 是 一 种 基 于 股 票 价格 指 数 的 衍 生 产 品。 然而 作 为不 同的衍 生产 品 , 者产 品性 质有较 大 两

鞅 方 法 在 股 指 期权 定 价 中 的应 用

张 凯 凡

( 北 工 业 大 学 理 学 院 ,湖北 武 汉 4 0 6 ) 湖 3 08

[ 摘

要 ]介 绍 了股 指 期 权 , 利 用 等 价 鞅 测 度 定 理 给 出股 指 期 权 定 价 的 一 般 公 式 , 究 了股 指 期 权 的 风 险 管 理 的 并 研

差 异. 指期 权买 卖 双 方 的权 利 义 务 关 系 和 风 险收 股

一

设 【, , l Q F P 是一概率空间, F 是F的完备子盯

代数 的 一 个 增 加 族 , 足 F —V F 其 中 F 满 , 。一

益 是不对 称 的 , 将使 交易 风险放 大 , 这 并对 风险 防控 与交 易 、 结算 制度 提 出更 高 的要求 . 有关 股指 期权 的研 究 较少 , 并且 多 集 中在 股 指 期 权 的 市 场 价 格 的 统 计 分 析 描 述 . 文 从 B ak 本 lc — S h ls1 型 出发 利 用 等 价 鞅 测 度 定 理 得 到 了股 c oe_模

差 与该期 权 的乘数 之积 .

其 中 : 表股 票在 t s代 时刻 的价 格 ; 表债券 ; B代

表 示股 票 的期望 收益 率 ; 表示 波 动 率 ; r为无 风 险 利率 , , , r均 为 常 数 ; 表 示 在 概 率 测 度 P d

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

r-

( (( ) ( (( )

)

12 Q σ t+σ ΔWt - X = 2

) ) ) )

0

Q , 随机过程 Wt s a n o v 定理得 : 0 ≤t ≤ T 是 Ω, F,

(

) (

), 由 引 理 2 通 过 解 其 中 , Z ~ N( 0, 1 12 ) S e x T -t T -t Z - X = 0, +σ 槡 p r- σ ( 0 2

[] S c h o l e s1 模型出 发 利 用 等 价 鞅 测 度 定 理 得 到 了 股

股票 , 它们分别满足

P , ( ) d S S d t+σ S d Wt 0 ≤t ≤ T) 1 ( t =μ t t

1 - ( ) B B d t 0 ≤t ≤ T) . 2 ( t d t =r 其中 : S t 时刻的价格 ; B t 代表股票在 t 代表债券 ; μ 表示股票的期望收益率 ; r 为无风险 σ 表示波动率 ;

( ∫

t

r-μ P 1 d Ws - 0 2 σ

∫(

t

0

r-μ d s = σ

2

))

2

r-μ P 1 r-μ e x t. ΔWt - p 2 σ σ

d Q, 1 P 令Z 因为 E e x p t = d P 2

t

2

(

1 模型与公式

1. 1 模型的基本假设 ) 市场为有效的无摩擦市场 , 有两种资产 : 一种 1 是无风险资产 , 称 为 债 券, 另 一 种 是 风 险 资 产, 称为

[ ( ) 文章编号 ] 1 0 0 3-4 6 8 4 2 0 1 1 0 5 0 0 9 6 0 3 - -

鞅方法在股指期权定价中的应用

张凯凡

( ) 湖北工业大学理学院 ,湖北 武汉 4 3 0 0 6 8 [ 摘 要 ]介绍了股指期权 , 并利用等价鞅测度定理给出股指期 权 定 价 的 一 般 公 式 , 研究了股指期权的风险管理的 并指明研究的价值与意义 . D e l t a套期保值方法 , [ 关键词 ]股指期权 ;等价鞅测度 ; B l a c k S c h o l e s公式 ;套期保值 - [ 中图分类号 ] F 8 3 0. 1 9 [ :A 文献标识码 ]

P 利率 , 表示在概率测度P r 均 为 常 数; d Wt σ, μ,

下布朗运动在t 时刻的瞬间增量 . ) 股票交易连 续 进 行 , 不存在交易费用及交易 2 税. ) 股票在期权持有期内无红利支付 . 3 1. 2 等价鞅测度的槪念 设 Ω, F, P 是一概率空间 , F σ n 是F 的完备子 满 足 F = ∨n 其中 F Fn , - 代数的一个增 加 族 , 0 =

2 X σ ( ) l n T -t - r- S0 2 Z =a = . T -t σ槡

()( )

)

r T- t r T- t - V =e ES e N - a- 0

(

σ d Q d l n S t+σ d Wt 0 ≤t ≤ T) . ( t = r- 2

所以在测度 Q 下 , 有 12 Q S e x ΔWt . p r- σ t+σ t =S 2

第2 6 卷第 5 期 V o l . 2 6 N o . 5

湖 北 工 业 大 学 学 报 o u r n a l o f H u b e i U n i v e r s i t o f T e c h n o l o J y g y

2 0 1 1年1 0月 O c t . 2 0 1 1

9 8

湖 北 工 业 大 学 学 报

2 0 1 1 年第 5 期

2 股指期权风险管理

股指期权为购买者提供了非常好的规避市场系 统风险的工具 , 但对于股指期权的出售方来说 , 一方 面得到了期权费的 收 入 , 另一方面也面临如何对冲

3] 其暴 露 头 寸 的 问 题 [ 笔者将衍生证券的价格变化 .

( , 即 与其标的资产的价格变化的比率记为 D e l t a Δ)

C . S 其中 S 为股票指数价格的微小 变 化 , C 为相应的 股指看涨期权的变化 . Δ=

设 V 为 某 股 指 期 权 的 价 格, 该股指期权的标 — — 股票指数的价格 S 类似于支付连续红利股票 的— , 的价格 . 设连续红利率为 r 股票指数满足 d S S d t+σ S d W ( 0 ≤t ≤ T) . t =μ t t 由I 有 V 为 S 和t的函数 , t o 定理 ,

(

2

)

12 Q S e x ΔWt , p r- σ t+σ t =S 2 得

((

)

)

((

)

)

( ) 4

r T- t - V =e ES e x p r- 0

(

由定义1及 G d s, i r - ∫( σμ)

t

12 ( ) r T- t - ) e ES e x T- t T -t Z -X + σ槡 p r- σ ( 0 2

3 小结

股票指数期权的重要功能是能为市场投资者提 供一套套期保值的 有 效 工 具 , 达到了规避风险的目 的. 股指 期 权 成 为 金 融 衍 生 品 市 场 主 流 产 品 . 股指 但它诞生之后却 期权虽然产生时间 晚 于 股 指 期 货 , 显示出了强大的 生 命 力 , 以 其 方 便、 灵 活、 可操作性 伴 强等特点受到投资 者 尤 其 是 套 期 保 值 者 的 青 睐 , 随着交易品种的不断创新 , 交易量持续攀升 , 成为当 今金融衍生品市场 里 最 闪 耀 的 明 星 . 我国股指期权 在这个环境下研究股指期权是 于2 0 1 0 年 4 月推出 , 非常有意义的 .

S S T T , , =r- n YT =l n 引理 2 设 XT =l S S μ 2 则 XT , 2, YT 的联合分布函数 σ/ T -x +μ P XT x, YT y} =N - { T σ槡

2 T +2 -x +μ y. e x p μ 2 N σ T σ槡 不支付红利的股票指 定 理 1 在 以 上 假 设 下 , 数期权的定价

P , P 是风险概率测度 ,Wt 0 ≤t≤ T 是该 Ω}, { φ, P 概率空间上的一维标准布朗运动 , F t 是由 Wt 产生

(

)

(

)

的σ - 代数 . 若测度 Q 满足 d Q x =e p d P

指期权定价的一般 公 式 , 并研究了股指期权的风险 管理的 D e l t a套期保值方法 .

[ 收稿日期 ] 2 0 1 1-0 5-1 8 [ ,男 ,湖北红安人 , 作者简介 ]张凯凡 ( 湖北工业大学讲师 , 研究方向为应用数学 1 9 7 7- )

6 卷第 5 期 张凯凡 鞅方法在股指期权定价中的应用 第2

9 7

引理 1 在测度 Q 下 , 股票价格的动态过程为 12 Q S e x ΔWt . p r- σ t+σ t =S 2

( )

2

T -t - XN ( σ槡 -a) =

r T- t S T -t - X e N( . -a) σ槡 0N - a-

( ))

(

)

(( )

( )

((

))

((

)

)

则

2 S 0 σ ( ) l n T -t + r- X 2 , d 2 =-a = T -t σ槡 2 S 0 σ ( ) l n T -t + r- X 2 d T -t = . σ槡 1 = a- T -t σ槡

r T- t - V =e ES T -X .

)

(

)

σ d P ( ) d l n S t+σ d Wt 0 ≤t ≤ T) . 3 ( t = μ- 2

进而求得在测度 P 下 , 股票价格的动态过程为 12 P S e x ΔWt . p μ- σ t+σ t =S 2

P P P P P ). 其中 Δ 且Δ Wt Wt 0, t = Wt - W0 , ~N ( P Q 令 Wt = Wt +

股票指数期权是在股票指数期货合约的基础上 期权购买者付给期权的出售方一笔期权费 , 产生的 . 以取得在未来某个 时 间 或 该 时 间 之 前 , 以某种价格 水平 , 即股指水平 买 进 或 卖 出 某 种 股 票 指 数 合 约 的 选择权 . 第一份普通股指期权合约于 1 9 8 3 年 3 月在 该期权的标的物是标准· 芝加哥期权交易所 出 现 . 普尔 1 随后 , 美国证券交易所和纽约 0 0 种股票指数 . 证券交易所迅速引 进 了 指 数 期 权 交 易 . 指数期权以 其价值决定于作为标的 普通股股价指数作 为 标 的 , 的股价指数的价值 及 其 变 化 . 股指期权必须用现金 清算的现金 额 度 等 于 指 数 现 值 与 敲 定 价 格 之 交割 . 差与该期权的乘数之积 . 股指期权是一种基于股票价格指数的衍生产 品. 然而作为不同的衍生产品 , 两者产品性质有较大 差异 . 股指期权买 卖 双 方 的 权 利 义 务 关 系 和 风 险 收 这将使交易风险放大 , 并对风险防控 益是不对称的 , 与交易 、 结算制度提出更高的要求 . 有关 股 指 期权 的 研究较少, 并且多集中在股指 期 权 的 市 场 价 格 的 统 计 分 析 描 述. 本文从 B l a c k -

d 1 =

()

其中 l n

()(

2 S 0 σ ( ) T -t + r-q+ X 2 , T -t σ槡

)

2 S 0 σ ( ) l n T -t + r+ X 2 , d 1 = T -t σ槡

()( )

l n

ห้องสมุดไป่ตู้d 2 =

()(

2 S 0 σ ( ) T -t + r-q- X 2 T -t. =d σ槡 1- T -t σ槡