企业内部控制设计教案

内部控制教案

销售合同与订单内部控制

确保销售合同和订单的合法性和合规性,防 止合同违约或订单错误。

销售收款与发货内部控制

确保销售收款和发货的准确性和及时性,防 止收款延迟或发货失误。

存货管理内部控制

存货采购与验收内部控制

确保存货采购的合理性和验收的准确性,防止采购过量或收货不实。

存货存储与保管内部控制

确保存货存储和保管的安全性和完整性,防止存货损失或被盗。

内部控制的目标和原则

总结词:内部控制的目标是保障企业目标的实现、提 高企业经营的效率和效果、确保财务报告的真实完整 、保障资产的安全,并遵循法律法规的要求。其原则 包括全面性、重要性、制衡性、适应性和成本效益原 则。

详细描述:内部控制的目标是为了保障企业目标的实现 ,包括企业的经济利益、社会责任和可持续发展等方面 。同时,内部控制还要提高企业经营的效率和效果,通 过规范管理流程和优化资源配置,提高企业的经济效益 。此外,内部控制要确保财务报告的真实完整,保证财 务信息的真实性和完整性,为企业的决策提供可靠的依 据。另外,内部控制要保障资产的安全,防止资产流失 和滥用。最后,内部控制要遵循法律法规的要求,确保 企业的经济活动合法合规。

内部控制审计

内部控制审计的定义 内部控制审计是对企业内部控制 系统的设计和执行的有效性进行 独立审查的过程,旨在提供客观 和可靠的评估结果。

内部控制审计的要点 关注内部控制系统的可靠性和合 规性,以及控制活动的有效性和 效率。

内部控制审计的步骤 包括审计计划、审计实施、审计 报告和后续跟踪等。

内部控制审计的方法 包括审查相关文档、观察内部控 制系统的运行、验证控制活动的 有效性等。

内部控制评价是对企业内部控制系统的设计和执行的有效性进行评估 的过程,旨在识别和解决潜在的风险和问题。

《现代企业内部控制》公选教案

《现代企业内部控制》公选教案第一章:内部控制概述1.1 内部控制的定义与目的1.2 内部控制的基本要素1.3 内部控制的发展历程1.4 内部控制与风险管理的关系第二章:内部控制环境2.1 治理结构2.2 组织结构2.3 人力资源政策与实务2.4 企业文化与价值观第三章:风险评估与应对3.1 风险评估的方法与步骤3.2 风险识别与分析3.3 风险应对策略3.4 风险管理的组织架构第四章:控制活动与内部控制措施4.1 控制活动的分类与设计4.2 业务流程与控制点的设计4.3 信息技术控制4.4 内部控制的监督与评价第五章:内部审计与内部控制5.1 内部审计的定义与作用5.2 内部审计与内部控制的关系5.3 内部审计的程序与方法5.4 内部审计的报告与跟进第六章:合规性与内部控制6.1 合规性的重要性6.2 法律法规与内部控制6.3 合规性风险的识别与管理6.4 合规性审计与评估第七章:财务报告与内部控制7.1 财务报告内部控制的目标与要求7.2 财务报告控制框架的应用7.3 财务报告风险的识别与应对7.4 财务报告内部控制的评价与改进第八章:信息技术与内部控制8.1 信息技术对企业内部控制的影响8.2 信息系统控制的设计与实施8.3 信息安全管理与内部控制8.4 信息系统审计与评价第九章:企业文化建设与内部控制9.1 企业文化对企业内部控制的影响9.2 企业文化建设的方法与步骤9.3 企业文化与内部控制的融合9.4 企业文化建设评价与改进第十章:案例分析与实践10.1 内部控制案例分析10.2 内部控制实践中的挑战与解决方案10.3 内部控制最佳实践案例分享10.4 内部控制的未来发展趋势与挑战重点和难点解析1. 内部控制的定义与目的:理解内部控制的核心概念及其在企业运营中的关键作用是学习本课程的基础。

学生需要掌握内部控制的基本目标,包括运营效率、财务报告的可靠性、遵守相关法律法规等。

2. 内部控制的基本要素:内部控制由控制环境、风险评估、控制活动、信息与沟通、监督等要素构成。

“内部控制制度”教案讲义

(一)内部控制概论

1.内部控制的主体 2.内部控制的客体 3.内部控制的依据 4.内部控制的主要目的

1.内部控制的主体

内部控制的设计、执行和考核评价的主 体,是单位内部的行政领导、职能部门 及其有关工作人员。

2.内部控制的客体

单位内部的经济业务管理活动。

3.内部控制的依据

以责任、牵制、程序、手续等项制度为 控制依据。 建立健全合理的组织结构,明确部门和 个人的职责范围及其责任权限,规定授 权处理程序及相互联系、相互制约的办 事手续和方法。

一 .内部环境

(二)治理结构

董事会负责内部控制的建立健全和有效 实施。监事会对董事会建立与实施内部 控制进行监督。经理层负责组织领导企 业内部控制的日常运行。 企业应当成立专门机构或者指定适当的 机构具体负责组织协调内部控制的建立 实施及日常工作。一 .内部环境(二)机构设置与权责分配

企业应当结合业务特点和内部控制要求设置内 部机构,明确职责权限,将权利与责任落实到 各责任单位。 企业应当通过编制内部管理手册,使全体员工 掌握内部机构设置、岗位职责、业务流程等情 况,明确权责分配,正确行使职权。

(五) 成本效益原则。内部控制应当权衡实施成本与 预期效益,以适当的成本实现有效控制。

控制标准体系

基本规范 具体规范 应用指导

企业建立与实施有效的内部控制

应当包括下列要素: (一) 内部环境。内部环境是企业实施内部控制的基础, 一般包括治理结构、机构设置及权责分配、内部审计、人 力资源政策、企业文化等。 (二) 风险评估。风险评估是企业及时识别、系统分析 经营活动中与实现内部控制目标相关的风险,合理确定风 险应对策略。 (三) 控制活动。控制活动是企业根据风险评估结果, 采用相应的控制措施,将风险控制在可承受度之内。 (四) 信息与沟通。信息与沟通是企业及时、准确地收 集、传递与内部控制相关的信息,确保信息在企业内部、 企业与外部之间进行有效沟通。 (五) 内部监督。内部监督是企业对内部控制建立与实 施情况进行监督检查,评价内部控制的有效性,发现内部 控制缺陷,应当及时加以改进。

内部控制制度教案

内部控制制度教案一、教学目标1.了解内部控制制度的概念和重要性;2.掌握内部控制制度的基本原则和要素;3.了解内部控制制度的设计和实施过程;4.能够分析和评价内部控制制度的有效性。

二、教学重点1.内部控制制度的基本概念和重要性;2.内部控制制度的基本原则和要素;3.内部控制制度的设计和实施;4.内部控制制度的评价和分析。

三、教学内容1.内部控制制度的概念和重要性(300字)内部控制制度是指企业为了实现组织目标而采取的一系列措施和制度,旨在保护企业的财产安全、提高工作效率和推动组织发展。

内部控制制度的建立和完善对企业的可持续发展起着至关重要的作用。

良好的内部控制制度可以帮助企业规范管理流程、降低风险、提高决策质量和员工责任意识,从而确保企业经营的稳健性和可靠性。

2.内部控制制度的基本原则和要素(400字)(1)内控原则:内部控制制度的设计应遵循合理性、即时性、成本效益、纠错能力和风险自担的原则。

合理性要求内控制度的设计要基于风险评估、资源约束和管理目标,确保控制措施的可行性和有效性。

即时性要求内控措施能够及时发现和纠正问题,保证经营管理的连续性和稳定性。

成本效益要求内控制度的设计要合理控制成本,确保投入与产出之间的平衡。

纠错能力要求内控制度能够及时发现和纠正错误,以减少损失和风险。

风险自担要求内控制度能够明确责任分工,确保各级管理者对自己分管范围的风险和损失承担责任。

(2)内控要素:内部控制制度的设计应包括控制环境、风险评估、控制活动、信息与沟通和监督机制等五个要素。

控制环境是指内部控制的基础,包括企业的管理层对内控的重视程度、道德观念和责任心等等。

风险评估是指根据企业的特点和所处的环境确定和评估风险,以制定相应的控制措施。

控制活动是指根据风险评估的结果,采取相应的控制措施来预防和发现错误和风险。

信息与沟通是指内外部信息的收集、处理和传递,以确保信息的可靠性和及时性,为决策提供依据。

监督机制是指对内部控制制度的有效性和合规性进行监督和评估的机制。

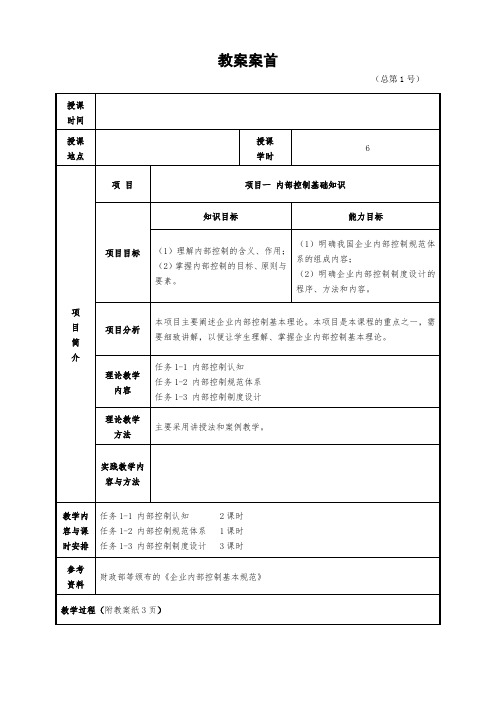

《企业内部控制实务(第2版)》教案2

任务1-3 内部控制制度设计

一、内部控制制度设计概述

(一)内部控制制度、(二)内部控制制度设计

二、内部控制制度设计的方式

(一)自行设计、(二)委托设计、(三)联合设计

三、内部控制制度设计的思路

(一)从分析企业内部控制现状入手、(二)以实现控制目标为目标

(三)以风险控制为导向、(四)以企业内部控制手册为形式

(五)以内部控制制度有效执行为重点

四、内部控制制度设计的内容

(一)公司层面内部控制

(二)业务层面内部控制

五、内部控制制度设计的程序和方法

(一)现状调研与项目方案确定

《浙江新农化工股份有限公司内部控制制度设计规范》

(二)风险评估与流程梳理

(三)内部控制制度设计

(四)制度讲解与修改完善

(五)评审验收与批准实施

【教学引导】(9分钟)

导入《内部控制真的很重要!》。

阐述会计人员必须要学习和掌握内部控制技能的四点缘由。

【讲授新课】(74分钟)

任务1-1 内部控制认知

一、内部控制的含义

(一)内部控制的主体是“全员的”;(二)内部控制的客体是“全面的”;

(三)内部控制的目标是“多元的”;(四)内部控制的方法是“全方位的”;

二、内部控制基本规范

《企业内部控制基本规范》是财政部会同证监会、审计署、银监会、保监会制定的(备注:银监会和保监会于2018年4月合并,合并后全称为中国银行保险监督管理委员会,简称“银保监会”,银监会和保监会合并的目的在于深化金融监管体制改革,统一维护银行业和保险业合法、稳健运行,防范和化解金融风险,保护金融消费者合法权益,维护金融稳定),是我国企业建立与实施内部控制的统一标准和基本要求,也是制定《应用指引》、《评价指引》和《审计指引》的基本依据。它阐述了企业建立与实施内部控制规范体系必须构建的框架结构,规定了内部控制的定义、目标、原则、要素等基本内容。

《现代企业内部控制》公选教案

《现代企业内部控制》第一章一、教学目标1. 使学生了解内部控制的定义、起源和发展历程。

2. 让学生理解内部控制的目标和基本原则。

3. 培养学生对内部控制制度的认识和理解。

二、教学内容1. 内部控制的定义与起源2. 内部控制的发展历程3. 内部控制的目标4. 内部控制的基本原则5. 内部控制制度的分类与构成三、教学方法1. 讲授法:讲解内部控制的定义、起源和发展历程,以及内部控制的目标和基本原则。

2. 案例分析法:分析典型企业内部控制制度的案例,帮助学生更好地理解内部控制制度的实际应用。

四、教学准备1. 教材:《现代企业内部控制》2. 课件:内部控制的定义、起源和发展历程,以及内部控制的目标和基本原则3. 案例材料:典型企业内部控制制度的案例五、教学过程1. 导入:简要介绍内部控制的定义、起源和发展历程,激发学生的兴趣。

2. 新课讲解:详细讲解内部控制的目标和基本原则,结合课件进行演示。

3. 案例分析:分析典型企业内部控制制度的案例,让学生了解内部控制制度在实际中的应用。

4. 课堂讨论:引导学生就内部控制制度的特点、作用和重要性进行讨论。

5. 总结:对本节课的主要内容进行总结,强调内部控制制度在现代企业中的重要性。

六、课后作业1. 复习本节课的内容,整理笔记。

《现代企业内部控制》第二章一、教学目标1. 使学生了解现代企业内部控制的主要组成部分。

2. 让学生掌握内部控制环境、风险评估、控制活动等基本概念。

3. 培养学生对内部控制各环节的理解和应用能力。

二、教学内容1. 内部控制的主要组成部分2. 内部控制环境3. 风险评估4. 控制活动5. 信息与沟通6. 监督与评价三、教学方法1. 讲授法:讲解内部控制的主要组成部分,以及内部控制环境、风险评估、控制活动等基本概念。

2. 案例分析法:分析典型企业内部控制各环节的案例,帮助学生更好地理解内部控制实际应用。

四、教学准备1. 教材:《现代企业内部控制》2. 课件:内部控制的主要组成部分,以及内部控制环境、风险评估、控制活动等基本概念3. 案例材料:典型企业内部控制各环节的案例五、教学过程1. 导入:回顾上节课的内容,引导学生进入本节课的学习。

内部控制教案(1)

审计或调查目标

行深入

调查和分析。

审计或调查内容

02

根据具体情况确定,可能包括业务流程、制度执行、岗位职责

、信息系统等方面的审计或调查。

审计或调查方式

03

采用专业审计方法和技术手段,结合实际情况制定具体实施方

案,确保审计或调查的准确性和客观性。

缺陷认定及整改措施落实

缺陷认定标准

根据企业内部控制体系的要求和实际情况,制定科学合理的缺陷认定标准,确保缺陷认定 的准确性和公正性。

整改措施制定

针对发现的问题或缺陷,制定具体的整改措施和实施计划,明确责任人和完成时限。

整改措施落实

加强对整改措施落实情况的监督和检查,确保整改措施的有效执行和问题的及时解决。同 时,对整改措施的效果进行评估和反馈,不断完善和优化企业内部控制体系。

反舞弊机制设立和举报人保护

反舞弊机制建设目标

建立健全反舞弊机制,防范和打击企业内部的各种舞弊行为,保障 企业资产安全。

举报人保护措施

制定完善的举报人保护制度,确保举报人的合法权益得到保障,包 括保密措施、奖励政策、免责条款等。

舞弊案件查处流程

建立规范的舞弊案件查处流程,包括案件受理、调查取证、处理决定 、整改落实等环节,确保舞弊行为得到及时有效的处理。

信息系统建设目标

明确信息系统建设的总体目标, 包括提高信息质量、加强信息安 全管理、促进业务流程优化等。

信息系统选型原则

根据企业实际需求,选择适合的信 息系统类型,如ERP、CRM、OA 等,同时考虑系统的可扩展性、稳 定性、安全性等因素。

信息系统实施计划

制定详细的信息系统实施计划,包 括项目组织、资源调配、进度安排 、风险管理等方面。

内部控制教案

原因分析

内部控制存在漏洞,交易员违规操作,管理层监督不 力。

企业内部控制失效案例分析

总结教训

加强内部控制,防范风险,提高管理层对内部 控制的重视程度。

案例二

安然公司财务造假案

背景介绍

安然公司是一家能源巨头,因内部控制失效导致财务造假而破产。

现代内部控制更加注重风险管理,通过识别和分析企业面临的各种风险,制定相应的应对 措施和控制措施,确保企业的稳健发展。

02

内部控制的核心要素

控制环境

01

02

03

组织架构

合理设置组织架构,明确 各部门职责,确保公司各 项业务活动的有效开展。

企业文化

营造积极向上的企业文化 ,强调诚信、责任和风险 意识,促进员工自觉遵守 内部控制制度。

会计报告制度

定期编制会计报告,向 管理层提供决策依据。

内部报告制度

内部报告内容

01

明确内部报告的内容和格式,确保报告的规范性。

内部报告频率

02

确定内部报告的频率,以满足管理层的决策需求。

内部报告审核

03

对内部报告进行审核,确保报告的质量和准确性。

04

内部控制的实践应用

企业层面的内部控制实践

组织架构控制

保障企业资产安全

内部控制通过制定严格的制度和流程,确保企业 资产的安全和完整,防止资产流失和浪费。

提高财务报告的准确性和可靠性

内部控制通过规范财务管理和会计核算,确保财 务报告的准确性和可靠性,为决策者提供可靠的 信息支持。

遵守法律法规

内部控制确保企业遵守国家法律法规和行业规定 ,避免因违规行为而受到法律制裁和声誉损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企業內部操纵設計清華大學會計研究所陳關亭博士11月19日,清華大學會計研究所陳關亭博士在國家會計學院開辦的第四期財務總監高級研修班上作了題爲《企業內部操纵設計》的報告。

共分三講:內部操纵概論、國外內部操纵範例、內部操纵設計。

第一講內部操纵概論一、內部操纵的歷程內部操纵,在內部牽制的基礎上,由企業治理人員在經營治理實踐中創造;並審計人員理論總結而逐步完善的自我監督和自行調整體系。

在其漫長的産生和發展過程中,大體經歷了萌芽期、發展期和成熟期三個歷史階段。

(一)萌芽期一一內部牽制內部操纵,作爲一個專用名詞和完整概念,直到本世紀30年代才被人們提出、認識和同意。

但在此前的人類社會發展史中,早已存在著內部操纵的差不多思想和初級形式,這确实是內部牽制(Internal check)。

例如,在古羅馬時代,對會計賬簿實施的"雙人記賬制"--某筆經濟業務發生後,由兩名記賬人員同時在各自的賬簿上加以登記然後定期核對雙方賬簿記錄,以檢查有無記賬差錯或舞弊行爲,進而達到操纵財物收支的目的,即是典型的內部牽制措施。

縱觀該時期的內部牽制,它差不多是以查錯防弊爲目的,以職務分離和賬目核對爲手法,以錢、賬、物等會計事項爲要紧操纵物件。

其概念差不多如《柯氏會計辭典》(Kohler's Dictionary for Accountant)的定義,即"爲提供有效的組織和經營,並防止錯誤和其他非法業務發生而制定的業務流程。

其要紧特點是以任何個人或部門不能單獨操纵任何一項或一部分業務權利的方式進行組織上的責任分工,每項業務通過正常發揮其他個人或部門的功能進行交叉檢查或交叉操纵"。

(二)發展期一一內部會計操纵與內部治理操纵1934年美國《證券交易法》,首先提出了"內部會計操纵" (Internal accounting control system)的概念。

其中指出:證券發行人應設計並維護一套能爲下列目的提供合理保證的內部會計操纵系統:a.交易依據治理部門的一般和专门授權執行;b.交易的記錄必須滿足GAAP或其他適當標準編制財務報表和落實資産責任的需要;c.接觸資産必須經過治理部門的一般和专门授權;d.按適當時間間隔,將財産的賬面記錄與實物資産進行對比,並對差異採取適當的補救措施。

!936年美國會計師協會發佈的《註冊會計師對財務報表的審查》文告,以及 1947年《審計準則暫行公告》(TSAS),出於改進審計方式的需要,提出了以內部操纵(Internal Control)爲基礎的審計程式。

但這期間,無論在審計文獻中還是在其他治理著作中,均沒有關於內部操纵概念的權威性定義。

1.第一個具有權威性的定義爲了賦予內部操纵一個準確完整的定義,審計程式委員會下屬的內部操纵專門委員會經過兩年研究,於1949年發表了題爲《內部操纵、協調系統諸要素及其對治理部門和註冊會計師的重要性》的專題報告,對內部操纵首次做出了如下權威定義:"內部操纵是企業所制定的旨在保護資産、保證會計資料可靠性和準確性、提高經營效率,推動治理部門所制定的各項政策得以貫徹執行的組織計劃和相互配套的各種方法及措施"。

此定義強調,內部操纵不只限於與會計和財務部門直接有關的操纵方面,它還包括預算操纵、成本操纵、定期報告經營情況、進行統計分析並將統計報告送交有關部門、制定培訓計劃以培訓有關人員使其能夠履行職責,以及設立內部審計部門以保證治理部門所制定的各種程式的準確性,並保證其得到貫徹執行等內容。

此外內部操纵還包括其他領域的一些活動,例如,具有工程性質的時動分析以及在檢查系統中運用的質量操纵,差不多上屬於生産部門的活動。

2.定義的第一次修正上述範圍廣泛的內部操纵定義及其解釋的發佈,當時被普遍認爲是對內部操纵這一重要概念的重大貢獻。

但該報告所定義的內部操纵概念,其內容如此寬泛,以致包括了審計人員對審查內部操纵所不原、也不可能承擔的職責。

從與委託人討論什麽是良好的會計和經營方法的角度考慮,他們感到1949年的定義特不合適,但從承擔爲制定審計方案而對內部操纵進行檢查的責任角度考慮,他們感到這一定義範圍過寬。

該委員會的解決方式,是將內部操纵劃分爲"會計操纵"和"治理操纵"兩大類--即將與前兩個目標即保護資産和保證會計資料可靠性和準確性有關的操纵劃分爲內部會計操纵,而將與後兩個目標即提高經營效率、保證治理部門所制定的各項政策得到貫徹執行有關的操纵歸入內部治理操纵。

於是1953年10月,審計程式委員會(CAP)又發佈了《審計程式公告第19號》(SAP No.19),對內部操纵作了如下劃分:"廣義地說,內部操纵按其熱點能够劃分爲會計操纵和治理操纵;1)會計操纵由組織計劃和所有保護資産、保護會計記錄可靠性或與此有關的方法和程式構成;會計操纵包括授權與批准制度;記賬、編制財務報表、保管財務資産等職務的分離;財産的實物操纵以及內部審計等操纵。

2)治理操纵由組織計劃和所有爲提高經營效率、保證治理部門所制定的各項政策得到貫徹執行或與此直接有關的方法和程式構成。

治理操纵的方法和程式通常只與財務記錄發生間接的關係,包括統計分析、時動研究、經營報告、雇員培訓計劃和質量操纵等"。

可見,因此把內部操纵分爲會計操纵和治理操纵,是爲了按照公認審計標準來規範內部操纵檢查和評價的範圍。

對此,1963年,審計程式委員會在《審計程式公告第33號》的結論是:獨立審計師應要紧檢查會計操纵。

會計操纵一般對財務記錄産生直接的、重要的影響,審計人員必須對它做出評價。

治理操纵通常只對財務記錄産生間接的影響,因此,審計人員能够不對其作評價。

然而,假如審計人員認爲,某些治理操纵對財務記錄的可靠性産生重要的影響,那麽他要視情況對它們進行評價。

例如,在某種特定的情況下,生産部門、銷售部門和其他業務部門的統計分析需要給予評價。

3. 定義的第二次修正第一次修正後的定義,大大縮小了註冊會計師的責任範圍,但人們認爲對"會計操纵"的保護資産和保證財務記錄可靠性這兩點仍然可能發生誤解。

即對"保護"一詞作廣義的解釋可能會使人們産生這樣一種印象:"決策過程中的任何程式和記錄都能够包括在會計操纵的保護資産概念中"。

爲了幸免這種寬泛的解釋,1972年美國註冊會計師協會(AICPA)對會計操纵又提出並通過了一個較爲嚴格的定義:"會計操纵是組織計劃和所有與下面直接有關的方法和程式:1)保護資産,即在業務處理和資産處置過程中,保護資産遭過失錯誤、有意致錯或舞弊造成的損失。

2)保證對外界報吉的財務資料的可靠性。

"4.定義的第三次修正1972年,美國準則委員會 (ASB)《審計準則公告》的制定者,循著《證券交易法》的路線進行研究和討論,在第 1號公告(SAS No.1)中,對治理操纵和會計操纵提出並通過了今天廣爲人知的定義:(1)內部會計操纵。

會計操纵由組織計劃以及與保護資産和保證財務資料可靠性有關的程式和記錄構成。

會計操纵旨在保證:經濟業務的執行符合治理部門的一般授權或专门授權的要求;經濟業務的記錄必須有利於按照一般公認會計原則或其他有關標準編制財務報表,以及落實資産責任;只有在得到治理部門批准的情況下,才能接觸資産;按照適當的間隔期限,將資産的賬面記錄與實物資産進行對比,一經發現差異,應採取相應的補救措施。

(2)內部治理操纵。

治理操纵包括但不限於組織計劃以及與治理部門授權辦理經濟業務的決策過程有關的程式及其記錄。

這種授權活動是治理部門的職責,它直接與治理部門執行該組織的經營目標有關,是對經濟業務進行會計操纵的起點。

上述內部操纵定義的演變反映出兩個重點:第一,當前註冊計師在開展其審計工作時所運用的會計操纵概念,是一種純技術的、專業化的、適用範圍具有嚴格規定性的、防護色彩专门濃的概念,它的要紧宗旨是預防和發現錯弊;第二,自審計程式委員會於1949年提出第一個內部操纵定義起,人們爲完善該定義作了不懈的努力,以至於今天的內部操纵定義與1949年的定義有天壤之別。

這種以會計操纵爲主的定義,雖爲獨立審計界認可,卻屢屢遭到治理人員代言人的攻擊。

他們指出,這些定義把精力過多地放在糾錯防弊上,過於消極和狹窄。

凱羅魯斯先生對於代表獨立審計界觀點的《特別諮詢委員會關於內部會計操纵的報告》,只表示有保留地同意。

他認爲,該報告對內部會計操纵範圍的討論受現存審計文獻的影響太大。

凱羅魯斯主張,內部操纵範圍和目標應予以擴展,以便它們更能夠適應治理部門的需要。

他極爲主張,審計準則委員會所納入"內部會計操纵環境"的某些因素應該是設計合理、運行有效的內部會計操纵系統不可分割的一個組成部分。

這些因素包括: (1)組織計劃,(2)責任的確定和授權,(3)預算程式和預算操纵,(4)員工雇用計劃和財務人員培訓計劃;(5)保證所有參與經濟業務授權、記錄、保護資産、報告財務資訊的職員保持較高的行爲道德水準的方法和措施。

從治理人員(和其他有關第三方)的角度來看,會計操纵和治理操纵之間的區別並不大,甚至全然沒有區別。

特別是那些置身於企業經營活動的人們,他們专门難同意這種區分。

1980年3月在"內部審計師協會"代表大會的發言中,凱羅魯斯先生把美國註冊會計師協會在1958年將1949年的內部操纵定義區分爲會計操纵和治理操纵的行爲描繪爲"將美玉擊成了碎片"。

他聲稱,在這塊美玉完全修復往常--我們不可能有一個對治理人員有用、爲治理人員理解的內部操纵定義。

(三)成熟期--內部操纵結構和內部操纵整體架構美國註冊會計師協會的文獻界定了會計操纵概念,而公司的經理們創立並在實踐中運用著治理操纵概念,這兩個概念形成鮮明的對照。

假如對這兩種善於內部操纵的不同解釋的同時並行這一事實視而不見,那麽任何設計內部操纵系統的企圖差不多上短視的,同時也是徒勞的。

於是,人們提出了內部操纵結構和整體架構的概念。

1.內部操纵結構 (Internal Control Structure)1988年4月美國註冊會計師協會發佈的《審計準則公告第55號(SAS N0.55),規定從1990年1月起以該文告取代1972年發佈的《審計準則公告第1號》。

該文告首次以內部操纵結構(Internal Control Structure)一詞取代原有的"內部操纵"一詞,而且文告提出的內部操纵內容比往常更爲實在,條理更加清晰。

該文告的頒佈和實施可視爲內部操纵理論研究的一個新的突破性成果。

以"財務報表審計對內部操纵結構的考慮"爲題的《審計準則公告第55號》指出:"企業的內部操纵結構包括爲合理保證企業特定目標的實現而建立的各種政策和程式",並且明確了內部操纵結構的內容,具體如下:(1)操纵環境所謂操纵環境是指對建立、加強或削弱特定政策和程式效率發生影響的各種因素。