车间制造费用预算明细及汇总表

制造费用核算

会计实操整理实战之制造费用1、制造费用核算明细制造费用是指企业各个生产单位(分厂、车间)为组织和管理生产所发生的各项费用。

其内容包括:1.车间管理人员工资:是指生产车间管理人员、辅助后勤人员等非一线直接从事生产的人员工资;一线直接生产人员非生产期间的工资也计入本项目,非一线生产员工提供直接生产时,其相应的工资应从本项目转入生产成本中的直接工资项目。

2.职工福利费:按第一项所定义的生产管理人员工资的14%提取。

3.交通费:是指企业为车间职工上下班而发生的交通车辆费用,主要指汽油费、养路费等。

4.劳动保护费:指按照规定标准和范围支付给车间职工的劳动保护用品,防暑降温、保健饮食品(含外购矿泉水)的费用和劳动保护宣传费用。

5.折旧费:是指车间所使用固定资产按规定计提的折旧费。

6.修理费:指生产车间所用固定资产的修理费用,包括大修理费用支出。

7.租赁费:是指车间使用的从外部租入的各种固定资产和用具等按规定列支的租金。

8.物料消耗:指车间管理部门耗用的一般消耗材料,不包括固定资产修理和劳动保护用材料。

9.低值易耗品摊销:是指车间所使用的低值易耗品的摊销。

10.生产用工具费:是指车间生产耗用的生产用工具费用。

11.试验检验费:是指车间发生的对材料、半成品、成品、仪器仪表等试验、检验费。

12.季节性修理期间的停工损失:是指因生产的季节性需要而必须停工,生产车间停工期间所发生的各项费用。

13.取暖费:是指车间管理部门所支付的取暖费,包括取暖用燃料、蒸汽、热水、炉具等支出。

14水电费:是指车间管理部门由于消耗水、电和照明用材料等而支付的非直接生产费用。

15.办公费:是指车间生产管理部门的通讯费用以及文具、印刷、办公用品等办公费用;政府部门的宣传经费,包括学习资料、照相洗印费以及按规定开支的报刊订阅费等。

16.差旅费:是指按照规定报销生产车间职工因公外出的各种差旅费、住宿费、助勤费;市内交通费和误餐补贴;按规定支付职工及其家属的调转、搬家费;按规定支付患职业病的职工去外地就医的交通费、住宿费、伙食补贴等。

制造成本预算表

制造成本预算表制造成本预算表是企业在做好生产经营规划和决策的前提下提前安排所需的原材料、人力资源和生产设备等各项制造费用的明细表格,是企业进行生产经营活动的重要货币工具之一。

通过制造成本预算表,企业可以清晰地掌握自己的制造成本,有计划地安排、控制好成本支出,及时调整生产策略,提高经济效益,稳健前行。

制造成本预算表一般包含以下几个方面的内容:1.人工费用方面:包括直接工资、间接工资、福利费用和培训费用等相关费用支出。

2.原材料费用方面:包括各种原材料采购的费用、库存费用,以及运输费用等。

3.设备及维护成本方面:可以涵盖生产用设备的购买费用支出、维修费用支出、更新设备的费用,维护机器的费用等。

4.其他成本方面:包括电费、水费、燃料费、保险费、租金、交际费、差旅费等,一些经常性的日常支出。

制造成本预算表在企业管理中具有重要的作用。

首先,它可以帮助企业主理解企业的整体情况,清楚了解自己的运营成本。

其次,需要根据预算表对运营成本进行详细掌控并及时更新,从而提前制定好公司的策略,有效地预防经营不善。

第三,制造成本预算可以引导企业管理者更好地合理安排企业的资金使用,以避免过度浪费和不必要的资金支出。

最后,制造成本预算表可以鼓励企业员工为提高工业经济效益而努力,并通过制定详细的工作计划和目标来提高员工的生产效率。

制造成本预算表制作与预算的实施是非常关键的。

预算制作的主要影响因素包括市场行情、企业信用等方面的影响。

在实时跟进所有成本元素的发展,是制造成本预算表制作的基础。

根据预算表对所有的成本进行详细掌控,并及时分析和调整,那么企业会出现以下好处:1.企业可以实施有针对性的战略和更有效的产出计划;2.企业可以更好地合理分配资金,充分利用可用的资源;3.企业可以加强成本控制和作出更有利的战略决策;4.企业可以预防一些风险,并及时挽救生产活动的损失。

总之,制造成本预算表是一种重要的管理工具,它能够帮助企业充分把握成本情况,切实地提高企业效益,加速企业发展。

表1材料费用分配汇总表

表1材料费用分配汇总表201*年10月份单位:元分配对象成本项目或费用项目原材料低值易耗品实际成本实际成本基本生产车间甲产品直接材料52000乙产品直接材料38000一般耗用机物料消耗10000劳动保护费1800机修车间直接材料12000合计1120001800表2工资及福利费分配表201*年10月份单位:元分配对象成本项目或费用项目分配标准(工时)分配率职工薪酬合计甲产品直接人工6000. 5.2531500乙产品直接人工200010500基本生产车间职工薪酬8400机修车间直接人工12600职工薪酬3150合计8000 5.2566150表3固定资产折旧费用分配表201*年10月份单位:元分配对象费用明细项目分配金额基本生产车间折旧费2000机修车间折旧费800合计2800表4其他费用汇总表201*年10月份单位:元分配对象办公费差旅费运输费合计基本生产车间2000300040809080机修车间1000200031006100合计30005000718015180表5辅助生产成本明细账车间名称:机修车间201*年10月份单位:元2000年凭证号数摘要材料费工资及福利费折旧费保险费修理费其他合计月日分配其他费用分配材料费用分配工资费分配福利费分配折旧费月计月末分配转出12000120001200015000210017100171008008008006100610061006100120001500021008003600036000表6辅助生产费用分配表车间名称:机修车间201*年10月份单位:元受益单位修理工时分配率分配金额基本生产车间800032000企业管理部门10004000合计9000436000表7基本车间制造费用明细账201*年10月份单位:元摘要机物料消耗劳动保护费水电费工资及福利费折旧费保险费修理费其*他合计分配其他费用分配材料费用分配工资费用分配福利费分配折旧费分配辅助生产费月计月末分配转出1000010000100001800180018008000112091209120200020002000320003200032000908090809080908011800800011202000320006400064000表8制造费用分配表车间名称:基本车间201*年10月份单位:元产品名称生产工时(工时)分配率分配金额甲产品乙产品600020004800016000合计8000864000表9完工产品成本与在产品成本计算单产品:甲产品201*年10月份单位:元成本项目直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品数量在产品约当量分配率完工产品成本月末在产品成本320005200084000200080030600002400023800342005800020003202550000800033200480008120020003203570000112008900013400022320018000043200表10完工产品成本与在产品成本计算单产品:乙产品201*年10月份单位:元摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品产量在产品产量分配率完工产品成本月末在产品成本190003800057000380001900070001140018400114007000100001600026000160001000036000654001014006540036000表11基本生产成本明细账产品名称:甲产品201*年10月份完工产品:2000件月末在产品:800件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本32000520008400060000240002380030000420058000500008000332004800081200700001120089000520003000042004800022300018000043200表12基本生产成本明细账产品名称:乙产品201*年10月份完工产品:1120件月末在产品:件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本19000380005700038000190007000100001400184001140070001000016000260001600010000360003800100001400160001014006540036000表13产成品成本汇总表201*年10月份单位:元产品名称单位产量直接材料直接人工制造费用合计单位成本甲产品件200060000500007000018000090乙产品件11203800011400160006540058.39合计__。

制造费用预算表 (1)

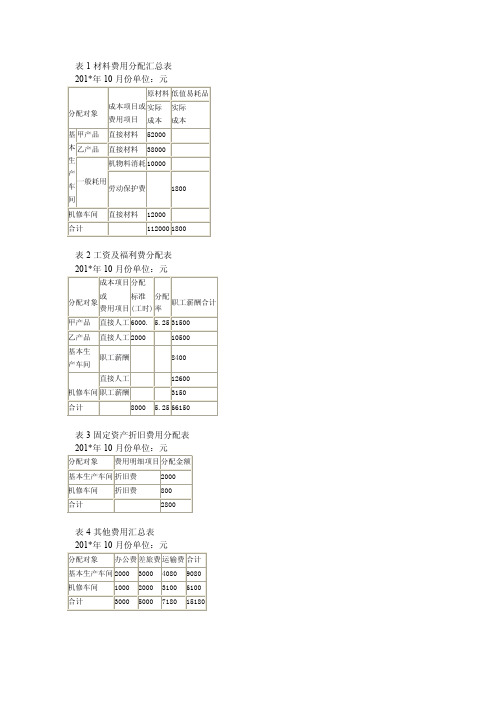

小材料

料

合计

上述费用必须是制造部门发生。

项目内容可根据企业实际增减或细分。

如小材料在原材料中已有核算则不列入制造费用。

本表可用于产品成本与最低售价预算计算、完工产品成本计算。 本归表集由单财位会为车间/分厂/产品/订单/生产线/某机组,期间分月/季/产品生产周期。 部会同生产 部根据预计/ 实际车间费 用情况制 订,并根据 生产实践定 期修正。

制造费用预算表

归集单位:

作业工时:

项 目 固定费用 变动费用

备

注

劳动保护 办公费用

可列入管理费用

低 耗品

工资

福利费

医保社保料

设备维护耗材

车间装修 车间改造 设备大修 设备维修 外加工费 水电气费 折旧费用 保险费用 设备租金 厂房租金 场地租金

保守期间摊销 保守期间摊销 用预提或摊销 据设备运转状况 受益产品保守期承担 (可细分或单设成本项) 按保守使用年限计算 设备厂房财保可列入管理费用 受益产品保守期承担 受益产品保守期承担 未直接受计益入产生品产保成守本期的承零担星材

工厂经营预算表

科目名称预算金额调整数据预计单双成本(元)占比鞋型凉鞋销售数量300000代工单价4010一,产品销售收入1200000减:产品销售成本(1026950)-85.58%其中:进项税转出/材料(66000)-5.50%皮料+面料+饰扣/底材/辅耗材(27000)00.90-2.25%胶药水(39000)01.30-3.25%人工(835000)-69.58%直工(790000)026.33-65.83%外发加工(45000)301.50-3.75%费用(125950)-10.50%销售税金及附加/二,产品销售利润17305014.42%加:其他业务利润/减:销售费用(7500)-0.63%管理费用(51060)-4.26%研发费用/财务费用/三,营业利润1144909.54%加:营业外收入5000.04%减:营业外支出(1000)-0.08%四,利润总额1139909.50%减:所得税五,净利润1139909.50%材料利润外费用汇总1020010 2.2 34项目说明当月实际生产数量 工厂经营预算&费用预算表当月实际出货数量当月实际出货型体平均单价当月办公室/后勤人员产生的各项费用,包含工资等有开发的工厂所需开发/打样费用当月与银行相关的结算/银行转账/发放薪资手续费,贷款和储蓄的利息,财务所用办公费用等变卖库存鞋/出售库存材料/垃圾/潲水,本厂租给他人的租金等其它收入,工厂商店收入当月实际出货型体总销售收入当月实际出货型体(进口材料)的关税出货型体皮料/面料/饰扣副料领用金额含补料出货型体底材领用金额含补料当月所有从仓库领用之通用材料(布条/加强带/烫金纸等)/包材(钉子/包装纸)/各类耗材物品等销售收本等于当月实际出货型体所用的材料(国外进口材料的税收)/材料/人工/制造费用之和营业利润-所得税以下四项之和以下两项之和下面有明细实际LOP日常奖励、订单折扣或取消损失、盘亏等上交政府的个人所得税/利润所得税当月所有领用的胶水、药水、染料水、油墨等化工类用品费用当月所有员工工资(实际操作者)当月出货型体外发成本(外发三合一)应上缴的城市建设、教育、卫生、营业附加税收当月实际代工收入(下面有明细)等于销售收入-销售成本-附加税等于产品销售利润-上述5项费用营业利润-以上两项当月出货所产生的运费/杂费(下面有明细)科目名称预算金额调整数据预计单双成本(元)占比维修费3000.03%维修配件8000.07%工用具8000.07%模具4500.04%机器设备配件6000.05%放版费(放格费)4000.03%办公费5000.04%耗材费45000.38%租赁费33000 2.75%生产管理工资44000 3.67%累计折旧费40000.33%电费3300020 1.10 2.75%水费3600240.1200.30%燃油费/其他*制造费用小计12595010.50%伙食费(1890)可以盈利-0.16%液化气33000.28%差旅费5000.04%运费25000.21%办公费4500.04%业务招待费5000.04%福利费2000.02%职能管理工资39900 3.33%邮电费8000.07%行政税收5000.04%装修费3000.03%年终奖金40000.33% *管理费用小计51060 4.26%残鞋处理费20000.17%销售运费450050.150.38%返修费5000.04%客人交际费5000.04% *销售费用小计75000.63%车间各种维修处理费(包含各种液压油/黄油等)车间各种维修购买配件费用车间购买各类工用具费用车间购买各类打码、刀模、定型模具费用各种机器螺丝、针车压脚、梭芯、梭壳,铲皮机石虎、鹅蛋石、铲皮刀/针等费用所有设备每月均价折旧费当月所产生的电费(含垃圾处理费)当月消耗的水费主管针对停电需发电所用之柴油费开料版/面部组合、折边版车间用各类报表/笔/计算器/笔记本/银笔/刷子/标签纸/PE袋/泡棉/手套/口罩/针管/锥子/砂布/砂纸/钉枪钉等房屋租金生产管理干部工资成本办公室所用办公用品费用(含办公设备修理费)当月因业务关系招待特别客人水果、茶叶、就餐等费用节假日伙食补助、开工红包、工伤生病慰问费等其它不在上述费用中的费用当月所购菜费、大米费、其它油、调料(扣除员工所扣伙食费后的差额,合5元/人/天)饭堂液化气费用,员工所扣伙食费盈余可与液化气费用基本可抵销采购、生管出差,购买材料出差误餐、公交等费用采购、生管出差,购买材料用车办公室所有人员薪资成本当月办公电话、快递等费用、特殊人员的电话报销费当部政府管理费、其它小型税收每月预留计提部分,按实际情况计提每月预留计提费用各项费用预计金额项目说明办公室或车间搬迁,改造等预留费用当月送货用所用运费退鞋返修所用人工/材料费用(无责任人部分)客人节假日礼品,交际用费用项目说明开料准备面部成型合计平均薪资合计数据调整员工编制1289048158500079000015面部成型面底仓库合计人员合计342101350017500800044000总经理生管采购财务结算行政人事+厨房保安合计工资合计1111419120006000600045008200320039900产能预计凉鞋30000以上单鞋25000以上马靴20000-22000正常工作日28天人员与薪资、产能说明开料准备职能管理编制人员数量薪资基准50001生产干部编制人员数量薪资基准873900177。

各种预算表(模板)

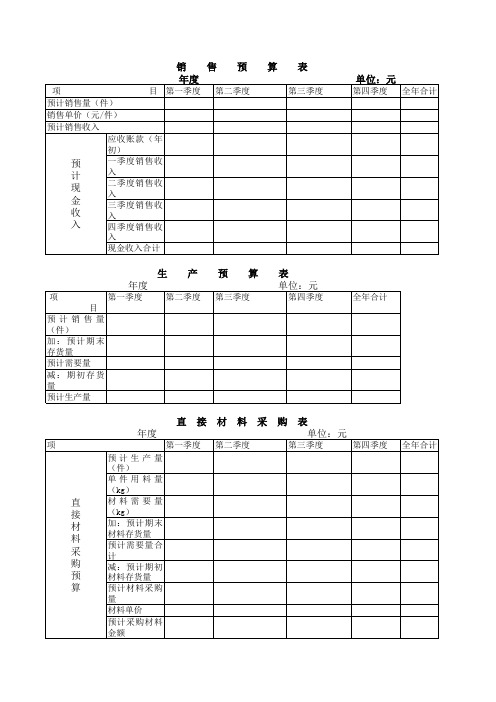

直 接 材 料 采 购 表 年度 单位:元

项 第一季度 目 预计生产量 (件) 单件用料量 (kg) 材料需要量 直 (kg) 接 加:预计期末 材 材料存货量 料 预计需要量合 采 计 购 减:预计期初 预 材料存货量 算 预计材料采购 量 材料单价 预计采购材料 金额 第二季度 第三季度 第四季度 全年合计

销 售 预 算 表 年度

项 目 第一季度 预计销售量(件) 销售单价(元/件) 预计销售收入 应收账款(年 初) 一季度销售收 预 入 计 二季度销售收 现 入 金 三季度销售收 收 入 入 四季度销售收 入 现金收入合计 第二季度 第三季度

单位:元

第四季度 全年合计

生 产 预 算 表 年度 单位:元

预 计 现 金 支 出

应付账款(年 初余额) 一季度采购材 料款 二季度采购材 料款 三季度采购材 料款 四季度采购材 料款 合 计

直 接 人 工 生产量 (件) 单位产品直接 人工小时 需要直接人工 小时 每小时平均工 资率 直接人工总额 第二季度 第三季度 第四季度 全年合计

资 年 初 数 产 流动资产 现金 应收账款 材料存货 产成品存货 流动资产合计 固定资产 土地 房屋及设备 减:累计折旧 固定资产合计 资产合计 期 末 数 负债及所有者权 年 初 数 益 流动负债 短期借款 应付账款 负债合计 股东权益 普通股股本 留存盈利 年 末 数

所有者权益合计 负债及所有者权 益总计

现 金 预 算 表 年度 单位:元

项目 第一季度 期初现金 25000 加:现金收入 可动用现金合 计 减:采购直接 材料 支付直接人工 支付制造费用 支付销售及管 理费用 交纳税金 购置固定资产 支付股利 现金支出合计 现金余缺 借入现金 偿还借款 支付利息 期末现金余额 第二季度 第三季度 第四季度 全年合计

制造费用的归集和分配

1、实际分配率法

分配标准: 分配标准: (1)生产工时(定额工时、实际工时) )生产工时(定额工时、实际工时) (2)生产工人工资 ) (3)机械工时 ) 制造费用实际分配率 = 本期实际制造费用总额 / 各种产品分配标准合计 某产品应负担的制造费用 = 该产品分配标准 X 制造费用实际分配率

(1)生产工时比例法

……

贷 借

制造费用

贷

①平时

0

②月末

生产成本—B

借 贷

库存商品—B

借 贷

③月末

余额

原材料

基本生产成本--A产品 基本生产成本 产品

制造费用 应付账款 应付账款 应付职工薪酬 分配 基本生产成本--B产品 基本生产成本 产品

归集

累计折旧等

制造费用的归集与分配程序

三、制造费用的归集

(一)账户设置 一级 制造费用 (二)账务处理 二级 按车间设置

2、计划分配率法(年度计划分配率分

配法)

程序: 程序: (1)年初预计全年的制造费用总额、各种产品产量总额、 )年初预计全年的制造费用总额、各种产品产量总额、 每种产品的定额工时,据以确定全年内适用的计划分配 每种产品的定额工时, 率。 (2)各月月末,根据本月各产品的实际产量、工时定额、 )各月月末,根据本月各产品的实际产量、工时定额、 计划分配率,计算每种产品中应分配的制造费用。 计划分配率,计算每种产品中应分配的制造费用。 (3)年末,对全年制造费用的实际发生额与计划分配额 )年末, 的差额进行调整。 的差额进行调整。

制造费用 1月发生 月发生 2 900 1月分配转出 月分配转出 3 050 基本生产成本—甲 基本生产成本 甲 2 250 基本生产成本—乙 基本生产成本 乙 1月末余 月末余 150 800

制造费用、生产成本明细账训练

制造费用、生产成本明细账训练资料:红旗工厂,时间2014年12月,乙产品期初在产品成本为直接材料9000元,直接人工2000元,制造费用3300元,合计14300元。

1、8日,用库存现金支付办公用品费540元,其中生产车间240元,管理部门300元。

3、31日,结算本月应付职工工资50000元,其中:甲产品生产工人工资30000元,乙产品生产工人工资10000元,车间管理人员工资4000元,企业管理人员工资6000元。

4、31日,根据工会核准,决定发放职工困难补助7000元,其中:甲产品生产工人工资4200元,乙产品生产工人工资1400元,车间管理人员工资560元,企业管理人员工资840元。

5、31日,用银行存款支付本月水电费38000元,其中:生产车间33000元,管理部门5000元。

6、31日,计提本月固定资产折旧6100元,其中:生产车间4100元,管理部门2000元。

7、31日,分配并结转制造费用(按工人工资比例)8、31日,计算并结转本月完工入库产品的生产成本,甲产品1000件全部完工;乙产品完工入库500件,月末在产品100件。

月末在产品成本按单位定额成本计算确定(直接材料65元,直接人工14元,制造费用14元)。

要求:登记制造费用明细账和乙产品生产成本明细账,生产成本总账。

制造费用明细账明细分类账总分类账资料:2015年10月末,将损益类有关收入账户的余额结转,其中:主营业务收入170000元,其他业务收入20000元,投资收益15000元,营业外收入50000元。

将损益类有关费用账户的余额结转,其中:主营业务成本106000元,销售费用3000元,管理费用19365元,营业外支出25000元。

要求:登记本年利润的总账和明细账。

(期初余额为贷方430000元)总分类账明细分类账。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制部门: 第 张,共 序号 1 2 3 4 5 6 7 变动 费用 固 定 费 用 张 全月合计 前处理车间 蜜丸车间 固体车间 口服液车间 合成车间 四车间 提取车间 提取车间(向塘) 设备动力部 费用项目 燃料及动力 劳动保护费 非记件人员工资 非记件人员福利费 折旧费 修理费 办公费 其中包括:电话费 低值易耗品 邮递费料消耗 其它 其中包括:租赁费 差旅交通费 教育培训费 员工保险支出

制造费用合计 减:非付现费用(采购部支付) 现金支出的制造费用 审批: