标准成本差异分析[1]

标准成本的差异分析--注册会计师辅导《财务成本管理》第十七章讲义2

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第十七章讲义2标准成本的差异分析一、变动成本差异分析(一)变动成本差异分析的基本公式——因素分析法1.公式框架:成本=数量×价格实际成本=实际数量×实际价格标准成本=标准数量×标准价格数量差异=(实际数量-标准数量)×标准价格价格差异=实际数量×(实际价格-标准价格)2.注意问题1)分析顺序:数量因素在先、价格因素在后2)标准成本:实际产量的标准成本3)标准数量:实际产量应耗标准数量=实际产量×用量标准4)实际产量:实际投入生产的数量【注意】在产品需按完工程度测定约当量时(如:直接人工和制造费用的成本差异分析),实际产量是指实际投入生产的约当产量(本月完成约当产量),其确定方法如下:由:期初在产品约当产量+实际投产的约当数量-完工产品数量=期末在产品约当产量得:实际投产约当数量(本月完成约当产量)=完工产品数量+期末在产品约当产量-期初在产品约当产量(二)直接材料成本差异分析1.材料数量差异=(实际数量-标准数量)×标准价格1)材料耗用过程中形成,反映生产部门的成本控制业绩。

2)形成原因:如操作疏忽造成废品和废料增加、工人用料不精心、操作技术改进而节省材料、新工人上岗造成多用料、机器或工具不适用造成用料增加等。

有时多用料并非生产部门的责任,如购入材料质量低劣、规格不符;工艺变更、检验过严也会使数量差异加大。

2.材料价格差异=实际数量×(实际价格-标准价格)=实际成本-实际数量×标准价格1)采购过程中形成,应由采购部门负责。

2)采购部门未能按标准价格进货的原因:供应厂家价格变动、未按经济采购批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途中消耗增加、不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等,需要具体分析和调查,才能明确最终原因和责任归属。

标准成本法 差异分析

标准成本法差异分析标准成本法差异分析。

标准成本法是一种管理会计方法,通过将实际成本与标准成本进行比较,来分析成本偏差的原因,并采取相应的措施加以改进。

差异分析是标准成本法的核心内容,它可以帮助企业发现问题、找出原因,并及时采取措施加以改进,从而提高企业的经营效益。

首先,差异分析可以帮助企业发现问题。

通过比较实际成本和标准成本的差异,可以清楚地看出哪些方面存在问题,比如材料成本偏差、人工成本偏差、制造成本偏差等。

这些差异可以帮助企业及时发现生产过程中存在的问题,比如原材料的浪费、生产效率低下、人工操作不当等。

其次,差异分析可以帮助企业找出问题的原因。

一旦发现了成本偏差,企业就需要进一步分析其原因。

可能是由于原材料价格上涨、人工成本增加、生产效率低下等原因导致的。

通过差异分析,企业可以找出问题的根源,有针对性地进行改进,避免将问题简单地归咎于运气不佳或者其他不可控因素。

最后,差异分析可以帮助企业及时采取措施加以改进。

一旦发现了问题及其原因,企业就需要及时采取措施加以改进。

比如,针对材料成本偏差,可以通过加强原材料的管理和控制,减少浪费;针对人工成本偏差,可以通过提高员工的技能和培训,提高生产效率。

只有及时采取措施,才能有效地改进问题,提高企业的经营效益。

总之,标准成本法差异分析是管理会计中非常重要的一部分,它可以帮助企业发现问题、找出原因,并及时采取措施加以改进。

只有不断地进行差异分析,不断地改进问题,企业才能在激烈的市场竞争中立于不败之地,实现长期稳定的发展。

因此,企业应该重视标准成本法差异分析,不断地完善和改进自身的管理会计体系,提高经营效益,实现可持续发展。

摘要-标准成本与实际成本差异分析

4

Part One

标准成本与实际成本组成及差异

人工成本差异分析

上图是人工成本差异分析,与材料差异分析是一样的,也包括数量和价格,但 是要清楚的是人工成本中的数量是指生产每一个产品的工作时间,即工时,计 划是100个,实际上是80个,正常情况下,工时按小时算,也就是以前完成这个 生产装配需要100个小时,现在需要80个小时,但是工资率的差异,依旧是人工 成本的价格差异,并不是用一个小时,价格是30或35,而是会界定这个工人或 者这道工序,一个小时给你的工资率是30,35,这个表格中工资率差异这一列标 准成本价格这一行中的30的意思是说原来制定的工资标准一小时给30块钱,但 是改变了工艺和工序之后,一小时给工人的工资是35。 制造费用差异分析

5

Part One

标准成本与实际成本组成及差异

上图是费用的差异分析,铂略财务培训提示这里的费用是指在生产过程中发生 的间接费用。举例,工厂的生产车间有两条生产线,一条生产线是生产桌子, 一条是椅子。以桌子这条生产线为例,费用包括生产桌子这条生产线所耗费的 电,包括所分担的车间的水的费用,夏天的冷气,冬天的供热费用,车间主任, 车间的管理人员分摊到桌子的成本里再加上车间的厂房的折旧,生产线的折旧, 都要在当月生产的每一个桌子,椅子上分摊费用,这个费用就是制造费用,每 一项费用都可以直接分担到每一个产品中,把全月的这些总费用分摊到当月生 产的每一个桌子、椅子上叫做分配率,也就是生产一个桌子一个小时分配的这 个制造费用。表格分配率差异这一行中,在标准成本里是40,在实际成本中是 45是什么概念?原来测定生产这个桌子,每生产一小时要分摊这些费用是40, 但实际上经过更改这个工艺流程,每一小时会多分配5块钱,变成45。分配率会 增加,有的学员会问:只是螺丝的数量改变了,生产的装配的时间减少了,为 什么分配率要增加?如果就是单纯的从财务成本的核算角度来看,可能不会有 变化,因为整个车间的制造费用就是这么多,不会因为工时有多大的变化,也 就是车间主任的工资,桌子生产线的折旧,厂房的折旧还有水电费不会有太大 的波动。原因在于,实质上工时是减少的,每完成一个装配是100小时,现在变 成80,也就是说整个生产车间当月的实际生产工时减少了,但是整个车间的折 旧费用,车间管理人员的工资并没有变,在整个公司,整个车间制造费用没有 变,生产的小时数减少了析就是说把刚才的用量差异(数量差异)用文 字和一个更具体的材料的用量的一个和数量差异的表格给大家展示材料的成本 差异分析,数量差异方面原来标准成本中数量是用50个,实际是用40个减少了 10个。原来一个螺丝的标准价格是20,少用10个是不是在数量上节约了200块 钱?但同时要看到虽然数量减少了,还有价格差异。标准的价格是20,但是工 艺改变后,实际的价格是30,这样就是一个螺丝要多花10块钱,实际上更改之 后一共要用40个,因为价格的上升,导致材料成本的上升是400。综合考虑是虽 然少用了螺丝10个,但是这个材料的成本是增加的,增加了200。

标准成本差异分析

标准成本差异分析标准成本差异分析是企业管理中的一项重要工具,通过对实际成本与标准成本之间的差异进行分析,可以帮助企业管理者了解业务运营的情况,找出问题所在,并及时采取措施加以改进。

本文将介绍标准成本差异分析的概念、意义、方法和应用。

首先,标准成本是指在一定的生产条件下,按照一定的技术水平和成本水平,对单位产品或单位劳动时间所规定的成本。

标准成本差异是指实际成本与标准成本之间的差异,包括直接材料成本差异、直接人工成本差异和制造费用差异。

通过对这些差异进行分析,可以帮助企业管理者了解生产经营的状况,找出问题的根源,为企业的经营决策提供依据。

其次,标准成本差异分析的意义主要体现在以下几个方面。

首先,可以帮助企业管理者了解成本控制的效果,及时发现生产经营中的问题。

其次,可以为企业的绩效评价提供依据,帮助企业管理者对各项经营活动进行评价和考核。

再次,可以为企业的成本预测和成本控制提供依据,帮助企业管理者做出合理的经营决策。

最后,可以为企业的成本核算提供依据,帮助企业管理者了解产品成本的构成和变动情况。

在进行标准成本差异分析时,可以采用静态分析和动态分析相结合的方法。

静态分析是指对某一时期的标准成本与实际成本之间的差异进行分析,主要用于发现问题和原因。

动态分析是指对一段时期内标准成本与实际成本之间的差异进行分析,主要用于发现问题的趋势和变化。

在实际应用中,标准成本差异分析可以应用于各个领域。

在生产领域,可以通过对直接材料成本差异、直接人工成本差异和制造费用差异进行分析,找出生产过程中的问题,并及时采取措施加以改进。

在销售领域,可以通过对销售差异进行分析,找出销售过程中的问题,并及时采取措施加以改进。

在成本控制领域,可以通过对成本差异进行分析,找出成本控制过程中的问题,并及时采取措施加以改进。

总之,标准成本差异分析是企业管理中的一项重要工具,通过对实际成本与标准成本之间的差异进行分析,可以帮助企业管理者了解业务运营的情况,找出问题所在,并及时采取措施加以改进。

探讨标准成本法下的成本差异分析

ACCOUNTING LEARNING115探讨标准成本法下的成本差异分析孙作深 温州知联港城税务师事务所(普通合伙)摘要:在市场经济的发展背景下,各种的内在和外在因素直接影响到企业的经济活动,尤其是在企业成本分析中,具体的管理方式发挥着重要的作用。

成本管理是企业管理的重要组成部分,也是企业提升经营管控和增强绩效的主要方式之一,在成本分析的过程中需要对各个经济活动进行分析,为企业决策提供对应的支持。

外部的经营环境和市场竞争不断变化,会出现目标成本和实际成本差距大的现象,为企业发展带来困扰。

在本次研究中着重分析标准成本法下的成本差异,对成本差异对应问题的解决对策进行分析。

关键词:标准成本法;成本差异;管理策略引言成本差异属于标准成本法的主要构成内容,在开展成本差异分析之后,企业就能直观地了解到导致成本差错的核心影响因素,并做好具体的分析工作,对各项问题提出相应的解决措施,贯彻正确的成本管控方式。

对于企业成本管理来说,提升综合管理效率,降低能耗,需要利用合理的生产设备,以此不断提升企业的经济效益,降低整体成本支出。

在当前市场竞争的背景下,采取成本差异方式分析之后,能提升成本管理的效果,为企业发展奠定基础。

一、标准成本法原理概述标本成本法最初是产生在美国,是泰勒的标准生产化演变而来的。

其主要目的是对产品可能出现的成本进行预测,在实际生产中对产生的成本和预期成本进行全面的分析。

利用这种方式,有利于企业做好成本管理的事前计划以及事中管控的工作。

这种方式下开展成本分析工作,成本管控方案的可行性更高,能够实现企业成本流程化的管控目标。

标准成本管理模式,主要代表现代企业在生产运营发展阶段,企业发生实际成本消耗的阶段,将这些消耗分解作为标准成本差异以及标准成本,然后再进行标准成本差异原因分析,追究相关责任人,发现引发问题的根源。

实现有序管理之后,找到问题所在,反映到企业,企业第一时间对问题进行纠正。

基于标准成本法使用的背景下,标准成本差异通过设置相关账户之后,实现资源以及数据的汇总,并结合成本计算法的要求,做好处理以及计算的工作。

第54讲_标准成本的制定、成本差异的计算及分析(1)

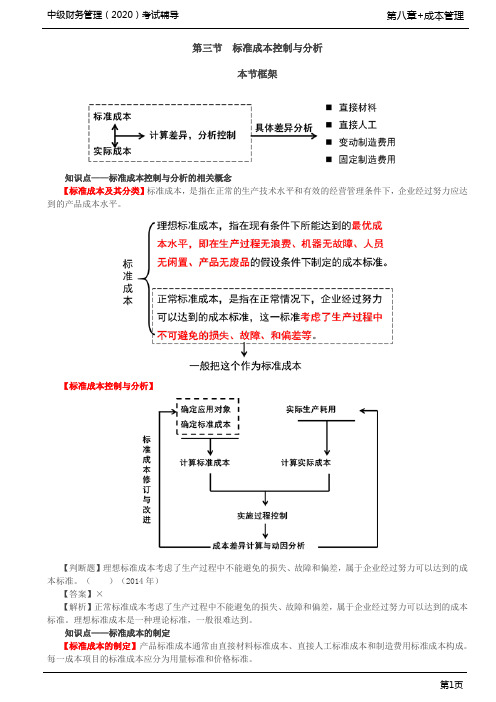

第三节标准成本控制与分析本节框架知识点——标准成本控制与分析的相关概念【标准成本及其分类】标准成本,是指在正常的生产技术水平和有效的经营管理条件下,企业经过努力应达到的产品成本水平。

【标准成本控制与分析】【判断题】理想标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

()(2014年)【答案】×【解析】正常标准成本考虑了生产过程中不能避免的损失、故障和偏差,属于企业经过努力可以达到的成本标准。

理想标准成本是一种理论标准,一般很难达到。

知识点——标准成本的制定【标准成本的制定】产品标准成本通常由直接材料标准成本、直接人工标准成本和制造费用标准成本构成。

每一成本项目的标准成本应分为用量标准和价格标准。

【直接材料价格标准】直接材料标准成本=Σ(材料用量标准×材料价格标准)【例8-11】假定某企业A产品耗用甲、乙、丙三种直接材料,标准成本计算如下:项目标准甲材料乙材料丙材料标准单价①45元/千克15元/千克30元/千克标准②3千克/件6千克/件9千克/件标准成本③=②×①135元/件90元/件270元/件单位产品直接材料标准成本④=∑③495元【直接人工标准成本的制定】标准工资率=标准工资额/标准总工时(价格标准)直接人工标准成本=标准工资率×工时用量标准(用量标准)【例8-12】沿用8-11资料,A产品的直接标准人工成本计算如下:项目标准月标准总工时①15600小时月标准工资②468000元小时标准工资率③=②÷①30元/小时单位产品工时用量标准④ 1.5小时/件直接人工标准成本⑤=④×③45元/件【制造费用标准成本的制定】制造费用标准分配率=标准制造费用总额/标准总工时(价格标准)制造费用标准成本=制造费用标准分配率×工时用量标准(用量标准)=变动制造费用标准分配率×工时用量标准+固定制造费用标准分配率×工时用量标准【例8-13】沿用[例8-11]中的资料,A产品制造费用的标准成本计算:月标准总工时=15600小时变动制造费用总额=56160(元)变动制造费用标准分配率=56160/15600=3.6(元/小时)固定制造费用总额=187200(元)固定制造费用标准分配率=187200/15600=12(元/小时)单位产品工时标准=1.5(元/小时)单位产品制造费用标准成本=(3.6+12)×1.5=23.4(元)。

成本差异分析

成本差异分析标准成本对公司来说是一种目标成本,我公司在实际生产经营活动之中,由于种种原因,产品的实际成本与目标成本不能完全相符,产生了产品成本差异,导致我公司产生成本差异主要因素有:直接材料成本差异、人工成本差异、成本费用差异。

一、直接材料成本差异主要包括材料消耗和材料采购价格等方面的差异。

1.材料消耗差异是由于产品生产过程中实际材料耗用量差异和材料替代差异形成的。

产品BOM中有各种物料的标准耗用量,而在实际生产过程中实际耗用量和标准用量是存在差异的,造成这些差异的主要原因如下:⑴产品的工艺设计变更和生产程序的变化,但是标准成本中标准用量未及时配合调整。

⑵材料质量的不同,也会形成差异,若材料质量高于标准质量可能会形成有利差异节约差,实际成本低于标准成本,而如果材料质量较差,可能导致实际成本高于标准成本,形成超支差。

⑶由于生产车间不同的生产工人操作熟练程度不同,对材料的损耗量不同,如操作过程疏忽或不熟练就会导致材料的额外损耗量超过标准,形成材料成本差异。

⑷由于备料不足,出现缺货等原因,用其他材料代替而形成的替代成本差异。

2.材料采购价格的变化也是导致材料成本差异主要原因之一,我们公司电力产品用到金属材料较多,而金属材料的采购价格取决于金属材料市场的变化,影响材料采购价格主要的因素有:⑴材料市价变动很频繁,不能及时的更新标准成本中材料价格。

⑵由于采购部不及时,临时高价购进材料等。

⑶材料在运输过程,运输距离较远,材料损耗较多。

⑷由于生产订单临时增加订货,改变材料的供应商和运输方式,超过标准价格购买材料。

二、人工成本差异主要由于实际工时与标准工时差异以及工资率的差异。

由于生产车间的每位工人的熟练程度、劳动强度和作业速度的不同的,以及工人生产出来的产品质量也不是完全相同的,实际生产产品的耗用时间不尽相同,而标准工时是却是按标准的作业方法、合理劳动强度和速度完成符合质量要求的工作所需的作业时间,这样就会导致实际工作和标准工时差异。

标准成本差异分析简介

05

标准成本差异分析在企业管理中的应用

成本控制与决策支持

标准成本差异分析可以帮助企业识别和解决生产过程 中的成本浪费,通过分析实际成本与标准成本的差异 ,采取针对性的改进措施,达到降低成本、提高效益 的目的。

通过定期进行标准成本差异分析,企业可以及时掌握生 产过程中的成本变化,为制定生产计划、调整资源配置 等决策提供数据支持。

生产效率变化

生产设备故障或维护不当

生产设备出现故障或维护不当,导致生产效 率下降,实际生产数量低于标准生产数量。

员工技能不足或工作不熟 练

员工技能不足或工作不熟练,导致生产效率 下降,实际生产数量低于标准生产数量。

原材料质量变化

原材料供应商变更

原材料供应商变更,新供应商提供的原材料质量不符合标准,导致实际生产出的产品质量不符合标准 。

目的与目标

• 标准成本差异分析的主要目的是找出实际成本与标准成本之间的差异,分析其 产生的原因,并采取措施加以改进。通过这种分析方法,企业可以明确生产过 程中的问题所在,提高生产效率,降低成本,增加利润。

分析方法与步骤

标准成本差异分析主要包括以下步骤

1. 收集数据:收集实际成本和标准成本的数据,包括原 材料、人工、制造费用等。

产品定价策略制定

标准成本差异分析可以为企业产品定价提供参考依据,根据实际生产成本和市场需求情况,制定合理的产品价格,提高企业 的市场竞争力。

通过分析标准成本与实际成本的差异,企业可以评估产品定价策略的有效性,及时调整价格策略以适应市场变化。

业绩评价与考核体系

标准成本差异分析可以用于评价企业各部门 、员工或供应商的业绩,通过实际成本与标 准成本的比较,客观反映各方的成本控制能 力和绩效水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乘數,絕不可用「實際單價」為乘數。倘若

二月份亦用了190磅,生產100單位,每磅進

料單價$43。

PPT文档演模板

标准成本差异分析[1]

參、差異分析

若照正確公式計算,二月份之數量差應,應為 (190-200) $40=($400)與一月份相同 因為一月份少用10單位,二月份亦少用10單位, 理應有相同的數量差異。如果改按「實際單價」 為乘數,則數量差異分別為: 一月份:(190-200) $41=($410) 二月份:(190-200) $43=($430) 兩者數量均差10單位,卻有不同之差異數,乃 受實際價格之影響,誠不合理。

PPT文档演模板

标准成本差异分析[1]

參、差異分析

PPT文档演模板

标准成本差异分析[1]

參、差異分析

金額對照如下表16-3:

PPT文档演模板

标准成本差异分析[1]

參、差異分析

五、組合差異與產出差異

當生產之產品需要使兩種以上材料時,會因實 際使用材料的種類與數量和原訂之標準不同而產生

組合差異( Mix Variance )與產出差異( Yield Variance )。

PPT文档演模板

标准成本差异分析[1]

參、差異分析

二、直接人工差異分析

(一)人工工資率差異 人工工資率差異=(實際工資率-標準工資率) 實際工時簡化成(AR-SR) AH

(二)人工效率差異 係指實際工時與標準工時間之差異,公式為: 人工效率差異=(實際工時-標準工時) 標準 工資率簡化成(AH-SH) SR

所謂組合差異係指實際的材料組合(比例)與標準 的材料組合(比例)不同而發生之差異。產出差異 係指實際材料投入之預期產出量與實際產品之產出 量不同所造成之差異。為說明起見,假設華立公司 生產乙產品需投入兩種材料A和B,每單位乙產品 之標準如下:

PPT文档演模板

标准成本差异分析[1]

參、差異分析

加權平均標準單價=$3210@=$3.2 元月份華立公司投入材料A:500@,成本@$2.5, 材料B:500@,成本@3.8,實際生產乙產品110單位。

係指在預期之作業與效率水準下所訂之標準,

為接近實際結果之合理估計。此標準較寬鬆。

(三)正常標準(Normal Standard)

係在正常作業與效率水準下所訂的標準,用以

代表富挑戰性,但仍可達成的結果。

PPT文档演模板

标准成本差异分析[1]

參、差異分析

一、直接材料差異分析

(一)材料價格差異 1. 購料價格差異=(實際單價-標準單價) 實際購料數量簡化成(AP-SP) AQ 2. 用料價格差異=(實際單價-標準單價) 實際用料數量簡化成(AP-SP) AQ

PPT文档演模板

标准成本差异分析[1]

參、差異分析

假設華立公司元月份生產之100單位甲產品, 在甲部門實際耗用180小時,而實際工資率因故調 加為$110,則人工之總差異為180$110-(1002) $100=$19,800-$20,000=($200)有利,可再分析為:

人工工資率差異=($110-$100)$180=$1,800不利 人工效率差異=(180-200)$100=($2,000)有利 亦可按下列方式分析

PPT文档演模板

标准成本差异分析[1]

參、差異分析

材料數量差異=(190-100 2) $40=($400)

有利

此處有兩項重要觀念說明:

1. 標準用量係由實際生產單位換算而來,即

1002=200磅。因為按照標準成本卡資料,

每單位甲產品需用2磅X材料,生產100單位

理應耗用1002=200磅。

2. 材料數量差異公式中,是以「標準單價」為

能乘以變動製造費用分攤率。

PPT文档演模板

标准成本差异分析[1]

參、差異分析

(二)三項式 三項式A法(兩種已分攤製造費用) 1. 製造費用支出差異=實際製造費用-實際產 能下之預算限額

2. 製造費用能量差異=實際產能下之預算限額 -實際產能下之已分攤

3. 製造費用效率差異=實際產能下之已分攤- 標準產能下之已分攤

PPT文档演模板

标准成本差异分析[1]

參、差異分析

三、製造費用差異分析

方法又可分兩項式、三項式與四項式等,茲說

明如下:

(一)兩項式

1. 製造費用可控制差異=實際製造費用-標準

產能下之預算限額

2. 製造費用數量差異=標準產能下之預算限額

-標準產能下之已分攤「標準產能下之預算

限額」係預計固定製造費用總額加上標準產

(二)材料數量差異 材料數量差異=(實際用量-標準用量) 標 準單價簡化成(AQ-SQ) SP

PPT文档演模板

标准成本差异分析[1]

參、差異分析

茲以華立公司甲產品在甲部門之標準成本(參 考表16─1)為例,說明材料之差異分析,並假定 在元月份有如下交易事項:

購入材料X,共300磅,每磅實際成本$41。 領用材料X ,共190磅。 實際生產甲產品100單位。 根據上列資料可分析差異如下: 購料價格差異=($41-$40) 300=$300不利 用料價格差異=($41-$40) 190=$190不利

2. 三項式分析(兩個已分攤)A法

PPT文档演模板

标准成本差异分析[1]

參、差異分析

3. 三項式分析(兩個預算限額)B法

PPT文档演模板

标准成本差异分析[1]

參、差異分析

4. 四項式分析 可將三項式A法(兩個已分離)之效率差異分 成固定與變動,即 180$20-200$20=( $400 )有利固定效率差異 180$30-200$30=( $600 )有利變動效率差異 為便於對照,茲表列各項分析之差異於表16-2有 助於比較與了解。

-標準產能下之已分攤 (三)四項式

四項式差異分析,係將三項式(兩種已分離)

PPT文档演模板

标准成本差异分析[1]

參、差異分析

之效率差異再分為固定與變動兩部份,故四項差異 分別為製造費用支出差異、能量差異、變動效率差 異、固定效率差異。

為便於解釋及彙整,再以華立公司為例,假設 標準成本卡(表16-1)上甲部門的製造費用分攤率 中有40%為固定製造費用,即$5040%=$20,另 外$30為每小時變動製造費用,且標準分攤率係按 預計能量每年2,880直接人工小時計算,相當於每 個月240小時。因此預算之固定製造費用總額為每 年2,880 $20=$57,600或每月240 $20=$4,800。

「實際產能下之預算限額」係預計固定製造

Байду номын сангаас

費用加上實際產能乘以變動製造費用分攤率。

PPT文档演模板

标准成本差异分析[1]

參、差異分析

三項式B法(兩種預算限額) 1. 製造費用支出差異=實際製造費用-實際產

能下之預算限額 2. 製造費用變動效率差異=實際產能下之預算

限額-標準產能下之預算限額 3. 製造費用數量差異=標準產能下之預算限額

标准成本差异分析

PPT文档演模板

2020/11/19

标准成本差异分析[1]

壹、標準的意義與用途

所謂標準(Standard)為衡量人事物的程度、 品質或價值的尺,為優秀完美的典範,為提供比較 之基礎。標準成本(Standard Cost),係指現在或 未來之作業計畫,在避免浪費及避免無效率前提下, 所應該有的成本(What cost should be)。

PPT文档演模板

标准成本差异分析[1]

參、差異分析

2. A、B合併計算

PPT文档演模板

标准成本差异分析[1]

參、差異分析

(四)材料產出差異 1. A、B分開計算

PPT文档演模板

标准成本差异分析[1]

3rew

演讲完毕,谢谢听讲!

再见,see you again

PPT文档演模板

2020/11/19

标准成本差异分析[1]

PPT文档演模板

标准成本差异分析[1]

貳、標準的種類與設定

現時標準即目前情況下應有之標準,又可分三

種:

(一)理論標準(Theoretical Standard)

係指在最高作業與效率水準下所訂的標準,又

稱為理想標準(Ideal Standard)。

(二)預期實際標準(Expected Actual Standard)

(4)實際產能之已分攤: 實際產能製造費用分攤率 180$50=$9,000

(5)標準產能之已分攤: 標準產能製造費用分攤率 200$50=$10,000

标准成本差异分析[1]

參、差異分析

根據以上五個要素,便容易做各項差異分析, 玆分析如下:

1. 二項式分析

PPT文档演模板

标准成本差异分析[1]

參、差異分析

預算固定製造費用+實際產能變動製

造費用分攤率

$4,800+180$30

=$4,800+$5,400=$10,200

PPT文档演模板

标准成本差异分析[1]

參、差異分析

PPT文档演模板

(3)標準產能預算限額: 預計固定製造費用+標準產能變動製 造費用分攤率 $4,800+200 $30 =$4,800+$6,000=$10,800

PPT文档演模板

标准成本差异分析[1]

參、差異分析

(一)用料價格差異

PPT文档演模板

标准成本差异分析[1]

參、差異分析

(二)材料數差異

PPT文档演模板

标准成本差异分析[1]

參、差異分析

(三)材料組合差異 1. A、B分開計算

由此計算可知,組合差異係實際組合與標準組 合之間造成之差異,至於價格一律用標準之單位價 格。

PPT文档演模板