售价变化敏感性分析

敏感性分析

敏感性分析在建设项目经济评价中,有些因素可能仅发生较小幅度的变化就能引起经济评价指标发生大的变动;而另一类些因素即使发生了较大幅度的变化,对经济评价指标的影响也不是太大。

我们将前一类因素称为敏感性因素,后一类因素称为非敏感性因素。

一、敏感性分析的内容敏感性分析就是通过分析、预测项目主要不确定因素的变化对项目评价指标 ( 如财务内部收益率、财务净现值等) 的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力。

敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

单因素敏感性分析是对单一不确定因素变化对方案经济效果的影响进行分析,即假设各个不确定性因素之间相互独立 , 每次只考察一个因素,其他因素保持不变,以分析这个可变因素对经济评价指标的影响程度和敏感程度。

为了找出关键的敏感性因素,通常只进行单因素敏感性分析。

二、单因素敏感性分析的步骤(一)确定分析指标1.如果主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用投资回收期作为分析指标;2.如果主要分析产品价格波动对方案超额净收益的影响,则可选用净现值作为分析指标;3.如果主要分析投资大小对方案资金回收能力的影响,则可选用内部收益率指标等。

(二)选择需要分析的不确定性因素在选择需要分析的不确定性因素时主要考虑以下两条原则:第一 , 预计这些因素在其可能变动的范围内对经济评价指标的影响较大第二 , 对在确定性经济分析中采用该因素的数据的准确性把握不大。

1.从收益方面来看, 主要包括产销量与销售价格、汇率2. 从费用方面来看,包括成本(特别是变动成本)、建设投资、流动资金占用、折现率、汇率。

(三)分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况(四)确定敏感性因素可以通过计算敏感度系数和临界点来判断。

1. 敏感度系数(相对测定法):就是用评价指标的变化率除以不确定因素的变化率。

计算公式为SAF=(△A/A)/(△F/F)SAF>O, 表示评价指标与不确定性因素同方向变化SAF<O表示评价指标与不确定性因素反方向变化。

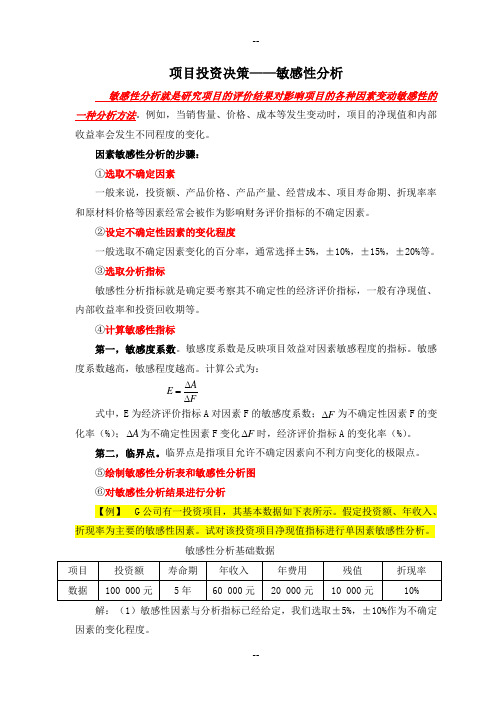

项目投资决策——敏感性分析

项目投资决策——敏感性分析项目投资决策——敏感性分析敏感性分析就是研究项目的评价结果对影响项目的各种因素变动敏感性的一种分析方法。

例如,当销售量、价格、成本等发生变动时,项目的净现值和内部收益率会发生不同程度的变化。

因素敏感性分析的步骤:①选取不确定因素一般来说,投资额、产品价格、产品产量、经营成本、项目寿命期、折现率率和原材料价格等因素经常会被作为影响财务评价指标的不确定因素。

②设定不确定性因素的变化程度一般选取不确定因素变化的百分率,通常选择±5%,±10%,±15%,±20%等。

③选取分析指标敏感性分析指标就是确定要考察其不确定性的经济评价指标,一般有净现值、内部收益率和投资回收期等。

④计算敏感性指标第一,敏感度系数。

敏感度系数是反映项目效益对因素敏感程度的指标。

敏感度系数越高,敏感程度越高。

计算公式为:式中,E为经济评价指标A对因素F的敏感度系数;为不确定性因素F的变化率(%);为不确定性因素F变化时,经济评价指标A的变化率(%)。

第二,临界点。

临界点是指项目允许不确定因素向不利方向变化的极限点。

⑤绘制敏感性分析表和敏感性分析图⑥对敏感性分析结果进行分析【例】 G公司有一投资项目,其基本数据如下表所示。

假定投资额、年收入、折现率为主要的敏感性因素。

试对该投资项目净现值指标进行单因素敏感性分析。

敏感性分析基础数据项目投资额寿命期年收入年费用残值折现率数据100 000元5年60 000元20 000元10 000元10%解:(1)敏感性因素与分析指标已经给定,我们选取±5%,±10%作为不确定因素的变化程度。

(2)计算敏感性指标。

首先计算决策基本方案的NPV;然后计算不同变化率下的NPV。

NPV=-100000+(60000-20000)×(P/A,10%,5)+10000×(P/F,10%,5)=58><#004699'>7840.68不确定因素变化后的取值项目投资额年收入折现率-10%90 00054 0009%-5%95 0005<#004699'>7 0009.5%100 00060 00010%5%105 00063 00010.5%10%110 00066 00011%不确定因素变化后NPV的值NPV变化率-10%-5%+5%+10%投资额6<#004699'>7840.6862840.685<#004699'>7840.6852840.684<#004699'>7840.68年收入35095.9646468.325<#004699'>7840.6869213.0480585.40折现率62085.3659940.635<#004699'>7840.6855<#004699'>784.3353<#004699'>7<#004699'>70.39当投资额的变化率为-10%时,== 1<#004699'>7.3%== -1.<#004699'>73其余情况计算方法类似。

敏感性分析详细过程

项目投资决策——敏感性分析敏感性分析就是研究项目的评价结果对影响项目的各种因素变动敏感性的一种分析方法。

例如,当销售量、价格、成本等发生变动时,项目的净现值和内部收益率会发生不同程度的变化。

因素敏感性分析的步骤: ①选取不确定因素一般来说,投资额、产品价格、产品产量、经营成本、项目寿命期、折现率率和原材料价格等因素经常会被作为影响财务评价指标的不确定因素。

②设定不确定性因素的变化程度一般选取不确定因素变化的百分率,通常选择±5%,±10%,±15%,±20%等。

③选取分析指标敏感性分析指标就是确定要考察其不确定性的经济评价指标,一般有净现值、内部收益率和投资回收期等。

④计算敏感性指标第一,敏感度系数。

敏感度系数是反映项目效益对因素敏感程度的指标。

敏感度系数越高,敏感程度越高。

计算公式为:AE F∆=∆ 式中,E 为经济评价指标A 对因素F 的敏感度系数;F ∆为不确定性因素F 的变化率(%);A ∆为不确定性因素F 变化F ∆时,经济评价指标A 的变化率(%)。

第二,临界点。

临界点是指项目允许不确定因素向不利方向变化的极限点。

⑤绘制敏感性分析表和敏感性分析图 ⑥对敏感性分析结果进行分析【例】 G 公司有一投资项目,其基本数据如下表所示。

假定投资额、年收入、折现率为主要的敏感性因素。

试对该投资项目净现值指标进行单因素敏感性分析。

敏感性分析基础数据解:(1)敏感性因素与分析指标已经给定,我们选取±5%,±10%作为不确定因素的变化程度。

(2)计算敏感性指标。

首先计算决策基本方案的NPV ;然后计算不同变化率下的NPV 。

NPV=-100000+(60000-20000)×(P/A ,10%,5)+10000×(P/F ,10%,5)=57840.68不确定因素变化后的取值不确定因素变化后NPV 的值当投资额的变化率为-10%时,A ∆=67840.68-57840.6857840.68= 17.3%A E F ∆=∆=17.3%-10%= -1.73其余情况计算方法类似。

定价策略与技巧b价格敏感性

对手又如何 产品的大小和组合是否使比较变得困

难

转换成本效应

转换成本是指更换供应商或者产 品品牌的附加成本

转换成本越大;价格敏感性越低 影响转换成本的因素有:

需要配套使用的设施 产品的使用所需要得特殊技能 人际关系的复杂性 经济和技术环境的变化

将不同产品的价值向顾客分别列 示;而对所有产品打包收费

分析价格敏感性的重要性

有助于根据消费者敏感性的不同 细分市场

确定产品的定价范围;以集中力量 进行调研

制定管理价格敏感性的方法;以提 高定价范围

品质量

支出效应

产品支出占收入的比例越小;消费 者越不愿意花费时间寻找替代品; 价格敏感性越低

三方面因素共同影响支出效应:

产品的价格水平 家庭的人均收入水平 寻找替代品的便利性

最终利益效应

某个产品可能只是达到最终利益 过程中的一部分

消费者的最终利益和中间产品的 关系会影响产品的价格敏感性

通过将产品到某个特别的最终利 益上可以改变顾客对产品的价格 敏感性

最终利益效应的形式一

派生需求:最终利益的价格敏感性

会对中间产品产生影响 的产品在市场上价格敏感性越高;对原

材料价格就越敏感 通过合理地管理客户的最终利益;可以

使客户对本产品的价格敏感性降低

最终利益效应的形式二

价格比例:产品价格与最终利益总

应用实例2

次序效应和高价推销战术:让消费 者首先认知到高价格的产品有助于 提升参考价格;反之亦然

店铺销售和产品目录中应将价位较 高的产品摆放在比较显眼的位置

销售人员也应首先尝试推销高价位 的产品;尽管其目的也许并不是销售 该产品

敏感性分析案例

假设有一个投资方案A,有关的基本数据如表1所示,方案评价所采用的折现率为20%。

表 1 A投资方案的基本数据单位:元A方案的净现值=1400000×4.193-5000000=870200(元)净现值大于零,说明该方案可以接受。

1.确定每年净现金流量的下限临界值。

由于:净现值为零时,X×4.193=5000000所以:X=1192464(元)每年净现金流量低于1192464元时,净现值为负数,方案A不可行。

每年净现金流量的变化范围为207536元(1400000元-1192464元)。

2.确定可回收期限的下限临界点。

年金现值系数=5000000÷1400000=3.571查表在利率20%栏内,6年的年金现值系数为3.326,7年的年金现值系数为3.605,用内插法计算投资回收年限是:投资回收年限=6年+12个月×(3.571-3.326)÷(3.605-3.326)=6年11个月回收期限的变化在3年零1个月的范围内,净现值不会小于零,如果超出这一范围,则方案A不可行。

3.确定内含报酬率的变动范围。

按20%的折现率计算,有净现值870200元,说明内含报酬率一定大于20%。

确定内含报酬率的变动范围就是要计算折现率为何值时,净现值将为负数。

已知年金现值系数为3.571,查表在10年行中,25%利率的年金现值系数为 3.571,说明内含报酬率的变化范围为20%~25%之间,如对内含报酬率的要求高于25%的话,则方案A就不可行。

在实际工作中最常用的敏感性分析是分析内含报酬率指对各因素的敏感程度,具体做法是:(1)计算若干不确定因素单独变化或多因素同时变化后项目的内含报酬率,并列出敏感性分析表。

为求得不确定因素变化后的项目内含报酬率,必须按变动后的现金流量表,采用现值法,重新计算内含报酬率。

由于单位售价的变动,产品的销售收入、销售毛利、销售与管理费用中的变动成本等会引起相应的变化。

2.5敏感性(灵敏度)解析

资源

B1

B2 Bn B n 1

A1 A2 Am

单位 利润

a11 a12 a21 a22 am1 am 2

a1n a1n 1 b1 a 2 n a 2 n 1 b2 amn a b

mn 1

m

x1 , x2 , xn 1

0

c1 c2 cn c n 1

b b1 , b2 ,, bm

增加一个新变量xn+1 对问题: 1c x c x c x 1 c x z 1 1 C 2 , c 2 n n Nn,1 nP 1 Cmax C B N N C B B N n 1 B n 1 基B B

1 1 2 2 n n

XB

0 E

XN

常数项

Z- CBB-1b B-1b

检验行 XB

CN- CBB-1N B-1N

x1 , x2 , xn 0

a11 a12 a 21 a 22 A a m1 a m 2

a1n a2n a mn

X3 X4

-1 0 5/3 0 -5 1

X5

-1 1/3 -2 Z-30 10 5

X1 X4

1 0

35/ 3 1 Z CB B b Z 3,4 1 Z 31

最优解 X ( 10, 0, 0, 5, 0 ), 最优值 Z 30

结论:最优生产方案:10个A,其余不生产

解:设 x j 表示产品 B j的产量 (j 1,2,, n 1 )

资源 限制

max z c1 x1 c2 x2 cn xn cn1 xn1

a11 x1 a12 x2 a1n xn a1n1 xn1 b1 a x a x a x a x b 21 1 22 2 2 n 1 n 1 2n n 2 a m1 x1 a m 2 x2 a mn xn am n1 xn1 bm

敏感性分析

敏感性分析一、敏感性分析的意义(一)敏感性分析的意义敏感性分析是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

1.敏感性因素一些不确定因素稍有变动就使项目的经济效益指标值发生较大变化,而另一些因素尽管本身发生较大变化,但对项目的经济效益指标影响不大。

我们把这种项目经济效益指标值相对于影响它的各因素变动的反应程度称为敏感性程度,把那些对项目经济效益指标值影响大的因素称为敏感性因素。

2.进行敏感性分析的目的⑴找出影响项目经济效益变动的敏感性因素,分析敏感性因素变动的原因,并为进一步进行不确定性分析(如概率分析)提供依据;⑵研究不确定性因素变动引起项目经济效益值变动的范围或极限值,分析判断项目承担风险的能力;⑶比较多方案的敏感性大不,以便在经济效益值相同的情况下,从中选出不敏感的投资方案。

(二)敏感性分析的步骤进行敏感性分析,一般遵循以下步骤:1.确定分析的项目经济效益指标2.选定不确定性因素,设定其变化范围3.计算不确定性因素变动对项目经济效益指标的影响程度,找出敏感性因素4.绘制敏感性分析图,求出不确定性因素变化的极限值(三)单因素敏感性分析每次只变动一个因素而其他因素保持不变时所做的敏感性分析,称为单因素敏感性分析。

下面举例说明:例:某公司拟建一项目,项目基本方案的投资内部收益率为12.78%,财务基准收益率为9%,考虑到项目实施过程中一些不确定因素的变化对投资内部收益率的影响,试作固定资产投资和产品售价可能在±10%、主要原材料价格可能在±20%范围内变化的敏感性分析。

分析解:计算结果填入敏感性分析表基本方案固定资产投资变动产品销价变动主要原材料价格变动内部收益率(%)较基本方案增减(%)效益指标相对变化率(%)12.78 -10% +10% -10% +10% +20% -20%13.71+0.930.09311.99-0.79-0.0799.72-3.16-0.31615.51+2.73+0.27310.08-2.70-0.13515.23+2.45+0.123 由上表知,当固定资产投资变动±1%时,内部收益率相对变化率为-0.079%——0.093%;当产品销价变动±1%时,内部收益率相对变化率为-0.316%——0.273%;当主要原料价格变动1±%时,内部收益率相对变动率为-0.135%——0.123%。

敏感性分析法

什么是敏感性分析法敏感性分析法是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

敏感性分析有助于确定哪些风险对项目具有最大的潜在影响。

它把所有其他不确定因素保持在基准值的条件下,考察项目的每项要素的不确定性对目标产生多大程度的影响。

敏感性分析法的目的1、找出影响项目经济效益变动的敏感性因素,分析敏感性因素变动的原因,并为进一步进行不确定性分析(如概率分析)提供依据;2、研究不确定性因素变动如引起项目经济效益值变动的范围或极限值,分析判断项目承担风险的能力;3、比较多方案的敏感性大小,以便在经济效益值相似的情况下,从中选出不敏感的投资方案。

根据不确定性因素每次变动数目的多少,敏感性分析可以分为单因素敏感性分析和多因素敏感性分析。

敏感性分析法的分类[1]根据不确定性因素每次变动数目的多少,敏感性分析法可以分为单因素敏感性分析法和多因素敏感性分析法。

1、单因素敏感性分析法每次只变动一个因素而其他因素保持不变时所做的敏感性分析法,称为单因素敏感性分析法。

例:(计算题)某公司规划项目的投资收益率为%,财务基准收益率为12%。

试对价格、投资在±20%,成本、产量在±10%范围进行敏感性分析。

解:价格变化±1%,投资收益率变化%~%。

其他如上。

单因素敏感性分析在计算特定不确定因素对项目经济效益影响时,须假定其它因素不变,实际上这种假定很难成立。

可能会有两个或两个以上的不确定因素在同时变动,此时单因素敏感性分析就很难准确反映项目承担风险的状况,因此尚必须进行多因素敏感性分析。

2、多因素敏感性分析法多因素敏感性分析法是指在假定其它不确定性因素不变条件下,计算分析两种或两种以上不确定性因素同时发生变动,对项目经济效益值的影响程度,确定敏感性因素及其极限值。

多因素敏感性分析一般是在单因素敏感性分析基础进行,且分析的基本原理与单因素敏感性分析大体相同,但需要注意的是,多因素敏感性分析须进一步假定同时变动的几个因素都是相互独立的,且各因素发生变化的概率相同。