所得税后单因素敏感性分析及图表生成

敏感性分析

现金流量图如下: 现金流量图如下:

(B-C) 0 1 K 15000 2 3 4 4600万/a 万 L 2000 11

(3)设投资额变动的百分比为 ,则 设投资额变动的百分比为x, 设投资额变动的百分比为 NPV= -15000(1+x)+26394 =-15000x+11394

设经营成本变动的百分比为y,则 设经营成本变动的百分比为 则 NPV= -15000+【19800- (1+y)15200) 】 【 - (P/A,10%,10)(P/F,10%,1)+2000(P/F,10%,11) =11394-84900y - 设产品价格的变动百分比为Z,则 设产品价格的变动百分比为 则 NPV= -15000+[19800(1+ Z) - 15200] (P/A,10%,10)(P/F,10%,1)+2000(P/F,10%,10) =11394+110593 Z 计算各不确定因素在不同变动幅度下方案 的净现值,计算结果如下表. 的净现值,计算结果如下表.

二 ,双因素敏感性分析 双因素敏感性分析是在其它因素不变的 情况下, 情况下,考虑两个因素同时变化对经济指标 所产生的影响,以判断方案的风险情况. 所产生的影响,以判断方案的风险情况. 同上例. 例2 同上例. 考虑投资额和经营成本同时变动, 解:考虑投资额和经营成本同时变动,则

NPV= -K(1+x)+[B-C(1+y)](P/A,10%,10) (P/F,10%,1)+L(P/F,10%,11) 代入数据得: 代入数据得 NPV=11394-15000x-84900y 若NPV=0,则有 则有 11394-15000x-84900y=0 Y= -0.1767x+0.1342 这是一个直线方程, 这是一个直线方程,可以在坐标图上表示 出来. 出来.

项目管理工具--敏感性分析图表汇总

项目管理工具--敏感性分析图表龙卷风图(Tornado diagram)龙卷风图是项目管理中用于在风险识别和定性分析之后,进行定量风险分析的技术----敏感性分析技术中最常用的一种图表技术。

敏感性分析最常用的显示方式是龙卷风图。

龙卷风图有助于比较具有较高不确定性的变量与相对稳定的变量之间的相对重要程度。

它因其显示形式象龙卷风一样而得名。

敏感性分析在电网规划经济性评估中应用(1确定具体经济效益评价指标作为敏感性分析的对象评价1个项目的经济效果指标有多个,如净现值、净年值、内部收益率、投资回收期等等。

但对于某个具体的项目而言,没有必要对所有的指标都作敏感性分析,因为不同的项目有不同的特点和要求。

选择的原则有2点:1敏感性分析的指标应与确定性分析的指标相一致;2确定性经济分析中所用指标比较多时,应选择最能够反映该项目经济效益、最能够反映该项目经济合理与否的1个或几个最重要的指标作为敏感性分析的对象。

一般最常用的敏感性分析的指标是内部收益率和净现值等动态指标。

本文采用净现值作为敏感性分析的指标。

(2选择需要分析的不确定因素影响电网规划方案经济性的不确定因素很多,严格说来,几乎所有影响到规划项目决策的因素都带有某种程度的不确定性,但事实上并不需要对所有的不确定因素都进行敏感性分析。

因为,有些因素虽然具有不确定性,但对经济效益的影响很小。

一般来说,可以遵循以下原则:找出那些在成本、收益构成中所占比重较大以及其他预计可能会对规划项目经济效果评价指标有较大影响的、同时又是在整个规划项目寿命周期内有可能发生较大变动或者在确定性分析中采用的该因素的数据准确性较差的因素,作为敏感性因素。

经过分析可知,一般对电网规划方案经济性影响较大的因素有:电价、固定资产投资以及电网运行成本等等。

(3确定经济效果评价指标对各种敏感性因素的敏感程度电网规划方案经济性对不确定因素的敏感程度可以表示为:某种因素或多种因素同时变化时,导致经济效果评价指标的变化程度。

单因素敏感性分析优秀PPT资料

上一页

回目录

下一页

导论

项目评价不确定原因: 项目评价所依据的 估算、成本估算、市场预测等数据全是根据现状水平估算。 一方面由于设计深度未达到足以准确计算经营 及经营成本,另一方面也由于项目实施

中及在寿命期内,项目外部环境发生难以想到的变化,包括: ①政治、经济形式变化; ②生产工艺和技术装备的发展变化; ③建设资金不足或工期延长; ④资源条件的变化或需求量变化; ⑤生产能力达不到设计要求; ⑥通货膨胀和物价变动; ⑦预测方法和工作条件的限制 因此项目评价中计算出来的评价指标也就有了较大的不确定性,评价结论就不可避免 的带有风险性。国家计委与建设部发布《方法与参数》规定,在完成基本方案的评 价后,要做不确定性分析,包括: ①敏感性分析 ②盈亏平衡分析 ③概率分析。 其中,盈亏平衡分析只用于财务评价,敏感性分析和概率分析可同时用于财务评 价和国民经济评价。

二、盈亏平衡分析的基本公式

通过量本利分析,找出 方案盈亏在产量、价格、单位产品成本等方面的 界限,以断定方案的风险情况。

(一)线性盈亏平衡分析 1. 基本假设 数解法 线性盈亏平衡分析的基本公式如下: 销售收入: R=PQ 成本费用 :C=VQ+F 当利润 B时,则B=R-C=PQ-VQ-F 当盈亏平衡时B=0,则Q0=F/(P-V) 图解法 盈亏平衡分析的应用 1. 平衡点生产能力利用率 f=Q0/QC×100%=F/(P-V)QC 2. 平衡点销售收入

是静态分析

其假设与实际不一致,结果不精确。

上一页

回目录

下一节

第二节 敏感性分析 一、敏感性分析的定义及任务

敏感性分析的任务是研究建设项目的主要因素,包括价 格、产量、成本、 、建设期、汇率等发生变化时,项目 经济效益评价指标IRR、NPV等的预期值发生变化的程度。

敏感性分析

Excel 在工程经济中的应用

敏感性分析的具体步骤

确定敏感性分析对象 计算目标值 选取需要分析的不确定性因素 计算不确定性因素变动时对敏感性分析指 标的影响 确定敏感性因素

单因素敏感性分析

利用现金流量表建立各数据间的关系 NPV,IRR 初始值计算 选取X,Y,Z为不确定因素 计算不确定因素对敏感性指标的影响 工具—加载宏—分析工具库 数据—模拟运算表 输入引用行单元格(空) 输入引用列单元格 (X,Y,Z初始变化导---X,Y散点图---无数据点折线散点 图 根据提示进行散点图绘制

双因素敏感性分析

数据—模拟运算表 输入引用行单元格 ( 分别填写X,Y,Z初始变化率0%) 输入引用列单元格 (分别填写X,Y,Z初始变化率0%) 计算x,y,z的值 X=NPV/k Y=NPV/c净现值 Z=NPV/b净现值

双因素敏感性分析

敏感性分析图同单因素

单因素敏感性分析对照表

1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74

1114.74

1114.74

1114.74

1114.7 4

15606.36

97.71 97.71 97.71 97.71 89.31 89.31 89.31 89.31 89.31 89.31 83.71 83.71 83.71 83.71 1261.54

7 借款利息

8.4 8.4

8.4

8.4

33.6

8 待摊费用

5.6 5.6

5.6

5.6 5.6 5.6

5.6

5.6

5.6

5.6

56

9 销售费用 10 总成本费用 10.1 可变成本 10.2 固定成本

24

4

4

40 240 3360

1212. 451212. 451212. 45 1212. 45 1204.05 1204.05 1204.05 1204.05 1204.05 1204.05 1198.45 1198.45 1198.45 1198.4 16867.9 5

前 可行性研究报告编制 期 初步设计 工 初步设计审批 作

施工图设计

可行性研究报告审批

施工准备期

建筑工程施工 施 室外工程施工

工 设备订货

期 设备购置安装 竣工

投产

表:3

序号

产品名称

1

滩枣

2 空心枣、枣片

3

香酥枣

4

贡枣

产品方案表

项目工程 t/a 800 吨 100吨 100吨 200 吨

产品规格

敏感性分析

-2000+2000(A/F,8%,5)

=636.32-2504.6x+5000y

为使项目投资获得的收益率高于8%,则要 求NAV≥0

由此可得:

Y≥-0.127264+0.50029x

令y=-0.127264+0.50029x 则可按此方程在坐标图上画出一条直线

y

20%

-20% -10%

多因素敏感性分析:多个因素同时变动

二、单因素敏感性分析方法和步骤

1)确定分析指标 敏感性分析指标通常采用内部收益率、净现

值、投回收期等。

2)选择不确定因素及变化幅度 在项目计算期内可能发生变化的因素有产量、

价格、成本、固定资产投资、建设期等。

3)计算各变量变化对经济效益评价指标的影 响程度,寻找分析敏感因素。

4)绘制敏感性分析图

例:某企业正研究一投资方案,该方案预计 投资额为150万元,投资后年销售收入为40 万元,年经营成本为11万元,年税金为年销 售收入的10%,方案使用寿命为14年, 残 值为20万元,基准收益率为10%,试分析各 不确定因素的敏感性。

解:首先选定分析指标为净现值,并按原条 件计算净现值

进行敏感性分析的前提条件: 假定同时变动的因素是相互独立的

因此当分析两个因素同时变化时的敏感性 就可得到一个敏感面

例:假设某项目的总投资为1亿元,固定资 产残值为2000万元,年销售收入5000万元, 年经营成本2000万元,项目寿命期为5年, 基准收益率为8%,试进行投资和年收入这 两个因素变动的敏感面分析。

从图中可以得出结论,各因素的变化都不 同程度地影响净现值。其中年销售收入的 变化引起净现值的变化最明显。因此判定 年销售收入是敏感因素。另外,经营成本、 投资额的敏感线为负值,说明它们的增大, 净现值会减少。

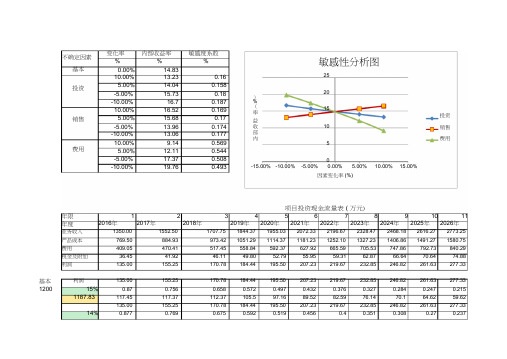

(完整版)敏感性分析计算

不确定因素基本投资销售费用敏感性分析图25 20 ) % ( 15率 投资益 收 10 销售 部 内费用5 0-15.00% -10.00% -5.00% 0.00%5.00% 10.00% 15.00%因素变化率 (%)项目投资现金流量表 ( 万元)年限 年度2016年12017年 22018年3 2019年4 2020年5 2021年6 2022年7 2023年8 2024年9 2025年 10 2026年11 业务收入 1350.00 1552.50 1707.75 1844.37 1955.03 2072.33 2196.67 2328.47 2468.18 2616.27 2773.25 产品成本 769.50 884.93 973.421051.29 1114.37 1181.23 1252.10 1327.23 1406.86 1491.27 1580.75 费用 409.05 470.41 517.45 558.84 592.37 627.92 665.59 705.53 747.86 792.73 840.29 税金及附加 36.45 41.92 46.11 49.80 52.79 55.95 59.31 62.87 66.64 70.64 74.88 利润135.00155.25170.78184.44195.50207.23219.67232.85246.82261.63277.33基本利润135.00155.25170.78184.44195.50207.23219.67232.85246.82261.63277.33 120015% 0.87 0.756 0.658 0.572 0.497 0.432 0.376 0.327 0.284 0.247 0.215 1187.83117.45 117.37 112.37 105.5 97.16 89.52 82.59 76.14 70.1 64.62 59.62135.00 155.25 170.78 184.44 195.50 207.23 219.67232.85 246.82 261.63 277.33 14%0.8770.7690.6750.5920.5190.4560.40.3510.3080.270.237变化率 内部收益率敏感度系数% %%0.00% 14.83 10.00% 13.23 0.16 5.00% 14.04 0.158 -5.00% 15.73 0.18 -10.00% 16.7 0.187 10.00% 16.52 0.169 5.00% 15.68 0.17 -5.00% 13.96 0.174 -10.00% 13.06 0.177 10.00% 9.14 0.569 5.00% 12.11 0.544 -5.00% 17.37 0.508 -10.00% 19.760.4931259.93 118.4 119.39 115.27 109.19 101.47 94.5 87.87 81.73 76.02 70.64 65.73 内部收益率14.83% 14.82%投资10% 利润135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 1320 14% 0.877 0.769 0.675 0.592 0.519 0.456 0.4 0.351 0.308 0.27 0.237 1259.93 118.4 119.39 115.27 109.19 101.47 94.5 87.87 81.73 76.02 70.64 65.73 135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 13% 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 1338.02 119.48 121.56 118.35 113.06 106.16 99.47 93.36 87.55 82.19 77.18 72.38 内部收益率13.23% 11.83%投资5% 利润135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 1260 15% 0.87 0.756 0.658 0.572 0.497 0.432 0.376 0.327 0.284 0.247 0.215 1187.83 117.45 117.37 112.37 105.5 97.16 89.52 82.59 76.14 70.1 64.62 59.62 135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 13% 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 1338.02 119.48 121.56 118.35 113.06 106.16 99.47 93.36 87.55 82.19 77.18 72.38 内部收益率14.04% 13.23%投资-5% 利润135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 1140 16% 0.862 0.743 0.641 0.552 0.476 0.41 0.354 0.305 0.263 0.227 0.195 1121.86 116.37 115.35 109.47 101.81 93.06 84.97 77.76 71.02 64.91 59.39 54.08 135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 15% 0.87 0.756 0.658 0.572 0.497 0.432 0.376 0.327 0.284 0.247 0.215 1187.83 117.45 117.37 112.37 105.5 97.16 89.52 82.59 76.14 70.1 64.62 59.62 内部收益率15.73% 16.49%投资-10% 利润135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 1080 17% 0.855 0.731 0.624 0.534 0.456 0.39 0.333 0.285 0.243 0.208 0.178 1062.32 115.43 113.49 106.56 98.49 89.15 80.82 73.15 66.36 59.98 54.42 49.36 135.00 155.25 170.78 184.44 195.50 207.23 219.67 232.85 246.82 261.63 277.33 16% 0.862 0.743 0.641 0.552 0.476 0.41 0.354 0.305 0.263 0.227 0.195 1121.86 116.37 115.35 109.47 101.81 93.06 84.97 77.76 71.02 64.91 59.39 54.08 内部收益率16.70% 18.95%销售10% 1200利润148.50 170.78 187.85 202.88 215.05 227.96 241.63 256.13 271.50 287.79 305.06 17% 0.855 0.731 0.624 0.534 0.456 0.39 0.333 0.285 0.243 0.208 0.178 1168.55 126.97 124.84 117.22 108.34 98.06 88.9 80.46 73 65.97 59.86 54.316%1234.04内部收益率销售5% 利润1200 16%1177.9415%1247.24内部收益率销售-5% 利润1200 14%1196.9313%1271.1内部收益率销售-10% 利润1200 14%1133.9313%1204.2内部收益率费用10% 利润1200 10%1130.7 148.50 170.78 187.85 202.88 215.05 227.96 241.63 256.13 271.50 287.79 305.06 0.862 0.743 0.641 0.552 0.476 0.41 0.354 0.305 0.263 0.227 0.195 128.01 126.89 120.41 111.99 102.37 93.46 85.54 78.12 71.4 65.33 59.4916.52% 18.13%141.75 163.01 179.31 193.66 205.28 217.59 230.65 244.49 259.16 274.71 291.19 0.862 0.743 0.641 0.552 0.476 0.41 0.354 0.305 0.263 0.227 0.195 122.19 121.12 114.94 106.9 97.71 89.21 81.65 74.57 68.16 62.36 56.78 141.75 163.01 179.31 193.66 205.28 217.59 230.65 244.49 259.16 274.71 291.190.87 0.756 0.658 0.572 0.497 0.432 0.376 0.327 0.284 0.247 0.215 123.32 123.24 117.99 110.77 102.02 94 86.72 79.95 73.6 67.85 62.6115.68% 16.52%128.25 147.49 162.24 175.22 185.73 196.87 208.68 221.20 234.48 248.55 263.46 0.877 0.769 0.675 0.592 0.519 0.456 0.4 0.351 0.308 0.27 0.237 112.48 113.42 109.51 103.73 96.39 89.77 83.47 77.64 72.22 67.11 62.44 128.25 147.49 162.24 175.22 185.73 196.87 208.68 221.20 234.48 248.55 263.46 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 113.5 115.48 112.43 107.41 100.85 94.5 88.69 83.17 78.08 73.32 68.7613.96% 13.06%121.50 139.73 153.70 165.99 175.95 186.51 197.70 209.56 222.14 235.46 249.59 0.877 0.769 0.675 0.592 0.519 0.456 0.4 0.351 0.308 0.27 0.237 106.56 107.45 103.75 98.27 91.32 85.05 79.08 73.56 68.42 63.58 59.15 121.50 139.73 153.70 165.99 175.95 186.51 197.70 209.56 222.14 235.46 249.59 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 107.53 109.4 106.51 101.75 95.54 89.52 84.02 78.8 73.97 69.46 65.1413.06% 11.19%94.10 108.21 119.03 128.55 136.27 144.44 153.11 162.29 172.03 182.35 193.30 0.909 0.826 0.751 0.683 0.621 0.564 0.513 0.467 0.424 0.386 0.35 85.53 89.38 89.39 87.8 84.62 81.46 78.54 75.79 72.94 70.39 67.6594.10 108.21 119.03 128.55 136.27 144.44 153.11 162.29 172.03 182.35 193.309% 0.917 0.842 0.772 0.708 0.65 0.596 0.547 0.502 0.46 0.422 0.388 1210.96 86.29 91.11 91.89 91.02 88.57 86.09 83.75 81.47 79.13 76.95 75 内部收益率9.14% 1.80%费用5% 利润114.55 131.73 144.90 156.49 165.88 175.84 186.39 197.57 209.43 221.99 235.31 1200 13% 0.885 0.783 0.693 0.613 0.543 0.48 0.425 0.376 0.333 0.295 0.261 1135.31 101.37 103.14 100.42 95.93 90.08 84.4 79.21 74.29 69.74 65.49 61.42 114.55 131.73 144.90 156.49 165.88 175.84 186.39 197.57 209.43 221.99 235.31 12% 0.893 0.797 0.712 0.636 0.567 0.507 0.452 0.404 0.361 0.322 0.287 1208.33 102.29 104.99 103.17 99.53 94.06 89.15 84.25 79.82 75.6 71.48 67.53 内部收益率12.11% 9.13%费用-10% 利润155.45 178.77 196.65 212.38 225.12 238.63 252.95 268.12 284.21 301.26 319.34 1200 18% 0.847 0.718 0.609 0.516 0.437 0.37 0.314 0.266 0.225 0.191 0.162 1159.53 131.67 128.36 119.76 109.59 98.38 88.29 79.43 71.32 63.95 57.54 51.73 155.45 178.77 196.65 212.38 225.12 238.63 252.95 268.12 284.21 301.26 319.34 17% 0.855 0.731 0.624 0.534 0.456 0.39 0.333 0.285 0.243 0.208 0.178 1223.27 132.91 130.68 122.71 113.41 102.66 93.07 84.23 76.42 69.06 62.66 56.84 内部收益率17.37% 19.75%费用-20% 利润175.91 202.29 222.52 240.32 254.74 270.02 286.23 303.40 321.60 340.90 361.35 1200 20% 0.833 0.694 0.579 0.482 0.402 0.335 0.279 0.233 0.194 0.162 0.135 1185.29 146.53 140.39 128.84 115.83 102.41 90.46 79.86 70.69 62.39 55.23 48.78 175.91 202.29 222.52 240.32 254.74 270.02 286.23 303.40 321.60 340.90 361.35 19% 0.84 0.706 0.593 0.499 0.419 0.352 0.296 0.249 0.209 0.176 0.148 1246.57 147.76 142.82 131.95 119.92 106.74 95.05 84.72 75.55 67.22 60 53.48 内部收益率19.76% 24.24%12 13 14 15 2027年2028年2029年2030年2939.65 3116.03 3302.99 3501.17 1675.60 1776.14 1882.70 1995.67 890.71 944.16 1000.81 1060.8579.37 84.13 89.18 94.53293.97 311.60 330.30 350.12293.97 311.60 330.30 350.120.187 0.163 0.141 0.12354.97 50.79 46.57 43.06293.97 311.60 330.30 350.120.208 0.182 0.16 0.1461.14 56.71 52.85 49.02293.97 311.60 330.30 350.12 0.208 0.182 0.16 0.14 61.14 56.71 52.85 49.02 293.97 311.60 330.30 350.12 0.231 0.204 0.181 0.16 67.91 63.57 59.78 56.02293.97 311.60 330.30 350.12 0.187 0.163 0.141 0.123 54.97 50.79 46.57 43.06 293.97 311.60 330.30 350.12 0.231 0.204 0.181 0.16 67.91 63.57 59.78 56.02293.97 311.60 330.30 350.12 0.168 0.145 0.125 0.108 49.39 45.18 41.29 37.81 293.97 311.60 330.30 350.12 0.187 0.163 0.141 0.123 54.97 50.79 46.57 43.06293.97 311.60 330.30 350.12 0.152 0.13 0.111 0.095 44.68 40.51 36.66 33.26 293.97 311.60 330.30 350.12 0.168 0.145 0.125 0.108 49.39 45.18 41.29 37.810.152 0.13 0.111 0.095 49.15 44.56 40.33 36.59 323.36 342.76 363.33 385.13 0.168 0.145 0.125 0.108 54.32 49.7 45.42 41.59308.66 327.18 346.81 367.62 0.168 0.145 0.125 0.108 51.86 47.44 43.35 39.7 308.66 327.18 346.81 367.62 0.187 0.163 0.141 0.123 57.72 53.33 48.9 45.22279.27 296.02 313.78 332.61 0.208 0.182 0.16 0.14 58.09 53.88 50.21 46.57 279.27 296.02 313.78 332.61 0.231 0.204 0.181 0.16 64.51 60.39 56.79 53.22264.57 280.44 297.27 315.11 0.208 0.182 0.16 0.14 55.03 51.04 47.56 44.11 264.57 280.44 297.27 315.11 0.231 0.204 0.181 0.16 61.12 57.21 53.81 50.42204.89 217.19 230.22 244.03 0.319 0.29 0.263 0.239 65.36 62.98 60.55 58.320.356 0.326 0.299 0.275 72.94 70.8 68.84 67.11249.43 264.40 280.26 297.07 0.231 0.204 0.181 0.16 57.62 53.94 50.73 47.53 249.43 264.40 280.26 297.07 0.257 0.229 0.205 0.18364.1 60.55 57.45 54.36338.50 358.81 380.34 403.16 0.137 0.116 0.099 0.084 46.37 41.62 37.65 33.87 338.50 358.81 380.34 403.16 0.152 0.13 0.111 0.095 51.45 46.65 42.22 38.3383.04 406.02 430.38 456.20 0.112 0.093 0.078 0.06542.9 37.76 33.57 29.65 383.04 406.02 430.38 456.20 0.124 0.104 0.088 0.07447.5 42.23 37.87 33.76。

项目可行性研究中经济评价的单因素敏感性分析_基于Excel工作表的计算机辅助图表

42/CHINACOMPUTERIZED ACCOUNTING电算化实务一、项目概况及基本图表某中小型高新技术创新建设项目,项目建设期为1.5年,随后一年(2003年)达到设计生产能力的60%,2004年达到设计生产能力,项目经济寿命期为4年,项目计算期为5.5年。

该创新项目总投资为215万元,其中:建设投资总额为148.52万元(其中,固定资产投资总额为130.52万元,如图1;递延资产投资总额为18万元);流动资金投资总额为66.48万元,如图3(项目所需投入的流动资金,是根据图2所示的成本测算数据,以及企业资产营运能力参数估算而得,表中各单元格以文本格式,显示测算表数据间勾稽关系及其内在模型;流动资金估算表中的“年工资及福利费”为项目所有人员的全年总工资及福利费用)。

项目在经济寿命期4年内,其销售收入及税金的测算如图4。

需说明的是,为便于理解,本文引用的图表均建立在同一工作薄(book )的同一工作表(sheet )中。

二、投资项目的确定性经济评价财务指标评价法投资项目可行性研究中的经济评价,主要是从财务的角度,预测投资项目各年的现金流量,编制现金流量表。

现金流量表的编制,不仅使我们可以分析投资项目可能面临的风险及预期收益,而且使我们可以根据投资项目可行性研究中经济评价的单因素敏感性分析基于Excel 工作表的计算机辅助图表分析赵新娥刘国英单位:武汉理工大学电算化实务项目各年现金流量的预测,以及借助Excel提供的常用函数(如SUM求和函数)、财务函数(IRR返回一组现金流的内部收益率函数、NPV系列现金流及贴现率返回一项投资的净现值函数)以及逻辑函数(AND、IF)等,计算出投资项目的各项财务指标(详见图中各单元格以文本格式显示的各单元格数据间勾稽关系及其内在模型)。

投资项目可行性研究中常用的投资决策财务评价指标包括:净现值法FNPV(financial net present value)、内含报酬率法IRR(internal rate of return)以及投资回收期法PT (payback time)等。