单因素敏感分析(NPV)

敏感性分析

现金流量图如下: 现金流量图如下:

(B-C) 0 1 K 15000 2 3 4 4600万/a 万 L 2000 11

(3)设投资额变动的百分比为 ,则 设投资额变动的百分比为x, 设投资额变动的百分比为 NPV= -15000(1+x)+26394 =-15000x+11394

设经营成本变动的百分比为y,则 设经营成本变动的百分比为 则 NPV= -15000+【19800- (1+y)15200) 】 【 - (P/A,10%,10)(P/F,10%,1)+2000(P/F,10%,11) =11394-84900y - 设产品价格的变动百分比为Z,则 设产品价格的变动百分比为 则 NPV= -15000+[19800(1+ Z) - 15200] (P/A,10%,10)(P/F,10%,1)+2000(P/F,10%,10) =11394+110593 Z 计算各不确定因素在不同变动幅度下方案 的净现值,计算结果如下表. 的净现值,计算结果如下表.

二 ,双因素敏感性分析 双因素敏感性分析是在其它因素不变的 情况下, 情况下,考虑两个因素同时变化对经济指标 所产生的影响,以判断方案的风险情况. 所产生的影响,以判断方案的风险情况. 同上例. 例2 同上例. 考虑投资额和经营成本同时变动, 解:考虑投资额和经营成本同时变动,则

NPV= -K(1+x)+[B-C(1+y)](P/A,10%,10) (P/F,10%,1)+L(P/F,10%,11) 代入数据得: 代入数据得 NPV=11394-15000x-84900y 若NPV=0,则有 则有 11394-15000x-84900y=0 Y= -0.1767x+0.1342 这是一个直线方程, 这是一个直线方程,可以在坐标图上表示 出来. 出来.

单因素敏感性分析

单因素敏感性分析题目:

某投资方案设计年生产能力为10万台,计划总投资为1200万元,期初一次性投入,当年年底便产生收益。

预计产品价格为35元/台,年经营成本为140万元,方案寿命期为10年,到期时预计设备残值收入为80万元,基准收益率为10%。

试以NPV指标就投资额、单位产品价格、经营成本对该投资方案作单因素敏感性分析。

(影响因素分别按±10%、±20%变动,绘制敏感性分析图并计算平均敏感系数进行敏感性因素排序)。

可以这样理解

第一年,年初的时间点为0,年末时间点为 1

第二年,年初的时间点为1,年末时间点为 2

依次类推,N年初的时间点为N-1,N年末的时间点为N.。

项目投资不确定性的单因素敏感性分析

项目投资不确定性的单因素敏感性分析

华北电力大学 王新利 李泽红

企业在进行投资决策时,由于影响项目未来运行的环境因素 存在很大程度的不确定性,所以使得原先预测与估计的数字不断 发生变化,如产品的产量与价格、原材料与动力的价格、产品的变 动成本和固定成本等因素,从而会削弱投资方案的可靠程度。通过 敏感性分析,能找出影响投资方案的最大不确定性因素及其产生 的根源,分析方案的风险程度,从而最终确定现实可行或者最优的 投资方案。根据项目不确定性因素每次变动数目的多少,敏感性分 析分为单因素和多因素敏感性分析两种,单因素敏感性分析是敏 感性分析的基本方法。就大多数投资方案而言,通常只要求进行单 因素敏感性分析。因此,本文拟就单因素敏感性分析进行探讨。

(三)无风险套利策略 由于我国金融市场发展尚不完善,市 场存在人为割裂,银行间市场与交易所市场的资金供求情况和市 场短期利率定价在一定时间内可能存在偏离,同时市场交易机制 尚待健全,因此,在一定时间内市场中可能出现跨品种、跨期限套 利机会,我国货币市场基金可以谨慎地进行一些无风险套利,获得 部分超额收益。虽然部分投资海外市场的美国货币市场基金,有时 也可以捕捉一些不同地域市场的套利机会,但是一方面,由于现代 国际金融市场高度发达,资金流动性高,套利机会相对较少,并且 很快会被市场所“消化”,套利难度较大;另一方面,跨市场进行国 际货币金融交易要承受汇率风险,所以货币市场基金进行套利交 易的动力不足,因而只是偶尔为之。

一、单因素敏感性分析过程 (一)单因素敏感性分析基本原理 单因素敏感性分析基本原 理为:假设影响项目的各不确定性因素之间是相互独立的,其他因 素保持不变,每次只对某一单一的不确定性因素变化及其影响程 度进行分析,以此考察其对最终经济评价指标的影响程序和敏感 程序。分析方法可以采用连环替代法,即在假定其他因素不变的情 况下,先分析某一变化因素的影响及敏感性程度,然后依次逐一替 换方案其他相关因素为变动因素,分别计算每一个因素的敏感性, 直至考察完全部影响因素为止,最后综合判断出方案的最优性是 否可以确认,或者变化幅度是否在允许的变化范围之内。

敏感性分析

22632.46

26127.80

21882.46

25377.80

21132.46

-10% 22887.12 22137.12 21387.12 20637.12 19887.12 19137.12 18387.12 17637.12 16887.12

NPV

11396.45

投

-20%

资

-15%

的

-10%

10% 5905.78 5155.78 4405.78 3655.78 2905.78 2155.78 1405.78

655.78 -94.22

-5% 8866.34 8116.34 7366.34 6616.34 5866.34 5116.34 4366.34 3616.34

0% 14396.45 13646.45 12896.45 12146.45 11396.45 10646.45

2866.34

8396.45

13926.56 19456.67

-5% -6478.65

-948.54 4581.57 10111.68 15641.79 21171.90 26702.01 32232.12 37762.23

0% -10723.99

-5193.88 336.23

5866.34 11396.45 16926.56 22456.67 27986.78 33516.89

3296.79 8826.90 14357.01 19887.12 25417.24 30947.35 36477.46 42007.57

x=

75.98%

y=

13.42%

z=

-10.30%

x

y

z 75.98%

工程经济学之敏感性分析

二、敏感性分析敏感性分析是在确定性分析的基础上,通过进一步分析、预测项目主要不确定因素的变化对项目评价指标(如内部收益率、净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力。

(一)敏感性分析的种类敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

单因素敏感性分析是对单一不确定因素变化的影响进行分析,即假设各不确定性因素之间相互独立,每次只考察一个因素,其他因素保持不变,以分析这个可变因素对经济评价指标的影响程度和敏感程度。

单因素敏感性分析是敏感性分析的基本方法。

多因素敏感性分析是对两个或两个以上互相独立的不确定因素同时变化时,分析这些变化的因素对经济评价指标的影响程度和敏感程度。

通常只要求进行单因素敏感性分析。

(二)敏感性分析的步骤单因素敏感性分析一般按以下步骤进行:1. 确定分析指标如果主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用投资回收期作为分析指标;如果主要分析产品价格波动对方案净收益的影响,则可选用净现值作为分析指标;如果主要分析投资大小对方案资金回收能力的影响,则可选用内部收益率指标等。

如果在机会研究阶段,可选用静态的评价指标,常采用的指标是投资收益率和投资回收期。

如果在初步可行性研究和可行性研究阶段,已进入了可行性研究的实质性阶段,经济分析指标则需选用动态的评价指标,常用净现值、内部收益率,通常还辅之以投资回收期。

2. 选择需要分析的不确定性因素3. 分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况4. 确定敏感性因素(1)敏感度系数。

敏感度系数又称灵敏度,表示项目评价指标对不确定因素的敏感程度。

利用敏感度系数来确定敏感性因素的方法是一种相对测定的方法。

计算公式为:式中:βij--第j个指标对第i个不确定性因素的敏感度系数;△Fi--第i个不确定性因素的变化幅度(%);△Yj--第j个指标受变量因素变化影响的差额幅度(变化率);Yj1--第j个指标受变量因素变化影响后所达到的指标值;Yj0--第j个指标未受变量因素变化影响时的指标值。

项目贷款单因素敏感性分析计算应用

项目贷款单因素敏感性分析计算应用敏感度系数计算可运用相对测定法计算。

即设定要分析的各因素均从确定性经济分析中所采用的数值开始变动,且各因素每次变动的幅度相同,通过比较在同一变动幅度下各因素对项目经济效益指标的影响大小,来判断各因素的敏感性。

临界值的测定可运用绝对测定法。

假设各因索均向对项目不利的方向变动,并取其有可能出现对项目不利的数值,据此计算项目的经济效益指标,看其是否达到使项目无法接受的程度。

若某因素可能出现的最不利的数值,能使项目变得不可接受,则表明该因素是项目的敏感性因素,项目能否接受的依据是各经济效果指标的临界值。

绝对测定方法的另一个变通的方式是,先设定有关经济效益指标为临界值。

然后求得分析因素的最大允许变化幅度,并与可能出现的变动幅度相比较,如果某因素可能出现的变动幅度超过最大允许变动幅度,则表明该因素是项目的敏感性因素。

例如:有一生产农用机器的某投资项目,项目的建设投资(不含建设期利息)、经营成本和产品价格均有可能在±20%的幅度内变动,如果折现率为12%,试就上述三个不确定因素进行敏感性分析。

(1)敏感度系数计算。

为简便计算选定净现值为进行敏感性分析的经济效益指标。

(2)临界值的计算。

从敏感性分析可以看出,当其他因素均不发生变化时,产品价格每增加1%,净现值下降5.24%。

当其他因素均不发生变化时,投资每增加1%,净现值将下降0.76%;在其他因素均不发生变化的情况下,经营成本每上升1%,净现值下降3.49%。

因此在各个变量因素变化率相同的情况下,产品价格的变动对净现值的影响程度最大,产品价格是最敏感因素,其次是经营成本,最不敏感因素是建设投资。

综合敏感度系数和临界值分析,可以看出,产品价格变动对NPV 的影响最大,经营成本变动的影响次之,投资额变动影响最小。

由于价格和经营成本是影响项目经济效益指标的敏感因素,应对其可能变动的范围进行预测估算,若价格低于原预测值19.1%以上或经营成本高于原预测值28.6%以上的可能性较大,则意味着项目的风险较大,如果实施,就要严格控制成本,注重产品质量,使其价格保持一定的竞争优势。

单因素敏感性分析优秀PPT资料

上一页

回目录

下一页

导论

项目评价不确定原因: 项目评价所依据的 估算、成本估算、市场预测等数据全是根据现状水平估算。 一方面由于设计深度未达到足以准确计算经营 及经营成本,另一方面也由于项目实施

中及在寿命期内,项目外部环境发生难以想到的变化,包括: ①政治、经济形式变化; ②生产工艺和技术装备的发展变化; ③建设资金不足或工期延长; ④资源条件的变化或需求量变化; ⑤生产能力达不到设计要求; ⑥通货膨胀和物价变动; ⑦预测方法和工作条件的限制 因此项目评价中计算出来的评价指标也就有了较大的不确定性,评价结论就不可避免 的带有风险性。国家计委与建设部发布《方法与参数》规定,在完成基本方案的评 价后,要做不确定性分析,包括: ①敏感性分析 ②盈亏平衡分析 ③概率分析。 其中,盈亏平衡分析只用于财务评价,敏感性分析和概率分析可同时用于财务评 价和国民经济评价。

二、盈亏平衡分析的基本公式

通过量本利分析,找出 方案盈亏在产量、价格、单位产品成本等方面的 界限,以断定方案的风险情况。

(一)线性盈亏平衡分析 1. 基本假设 数解法 线性盈亏平衡分析的基本公式如下: 销售收入: R=PQ 成本费用 :C=VQ+F 当利润 B时,则B=R-C=PQ-VQ-F 当盈亏平衡时B=0,则Q0=F/(P-V) 图解法 盈亏平衡分析的应用 1. 平衡点生产能力利用率 f=Q0/QC×100%=F/(P-V)QC 2. 平衡点销售收入

是静态分析

其假设与实际不一致,结果不精确。

上一页

回目录

下一节

第二节 敏感性分析 一、敏感性分析的定义及任务

敏感性分析的任务是研究建设项目的主要因素,包括价 格、产量、成本、 、建设期、汇率等发生变化时,项目 经济效益评价指标IRR、NPV等的预期值发生变化的程度。

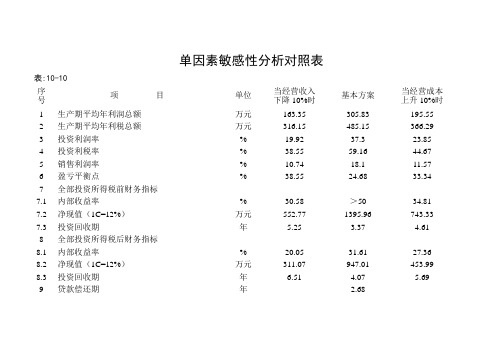

单因素敏感性分析对照表

单因素敏感性分析对照表表:10-10序号项目单位当经营收入下降10%时基本方案当经营成本上升10%时1 生产期平均年利润总额万元163.35 305.83 195.552 生产期平均年利税总额万元316.15 485.15 366.293 投资利润率% 19.92 37.3 23.854 投资利税率% 38.55 59.16 44.675 销售利润率% 10.74 18.1 11.576 盈亏平衡点% 38.55 24.68 33.347 全部投资所得税前财务指标7.1 内部收益率% 30.58 >50 34.81 7.2 净现值(1C=12%)万元552.77 1395.96 743.337.3 投资回收期年 5.25 3.37 4.618 全部投资所得税后财务指标8.1 内部收益率% 20.05 31.61 27.36 8.2 净现值(1C=12%)万元311.07 947.01 453.998.3 投资回收期年 6.51 4.07 5.699 贷款偿还期年 2.68建设进度示意表附表:3时间项目第1月第2月第3月第4月第5月第6月第7月第8月第9月第10月第11月第12月前期工作申请立项可行性研究报告编制初步设计初步设计审批施工图设计可行性研究报告审批施工期施工准备期建筑工程施工室外工程施工设备订货设备购置安装竣工投产产品方案表表:3序号产品名称项目工程t/a 产品规格销售方式预期价格(元)备注1 滩枣800吨1kg 454g5kg 13kg自销14元/袋6.36元/袋1.4万元/t2 空心枣、枣片100吨300g 250g 自销3元/袋3.6元/袋1.35万元/t3 香酥枣100吨300g 自销 4.5元/袋 1.35万元/t4 贡枣200吨454g 自销8.17元/袋 1.5万元/t主要财务指标表1-2 单位:万元序号项目单位指标备注1 生产期平均年利润总额万元305.832 生产期平均年利润总额万元485.153 投资利润率% 37.34 投资利税率% 59.165 销售利润率% 18.16 盈亏平衡点% 24.687 全部投资所得税前财务指标7.1 内部收益率% >507.2 净现值(IC=12%)万元1395.967.3 投资回收期年 3.378 全部投资所得税后财务指标8.1 内部收益率% 31.618.2 净现值(IC=12%)万元947.018.3 投资回收期年 4.099 贷款偿还期年 2.68贷款偿还计算表(所得税后)表10-12单位:万元年份1 2 3 4 5 项目1、年初贷款累计280 2802、本年贷款额2803、本年应计利息8.4 288.44、本年还本付息8.4 8.44.1、还本2804.2、付息8.4 8.45、年未贷款累计额280 06、本年可用于还款资金205.56 205.566.1、应付利润190.12 190.126.2、折旧费 5.6 5.66.3、待摊费9.84 9.84说明:利率以年3%计算;贷款偿还期为2.68年。