平安保险保单贷

保单质押贷款可靠吗

保单质押贷款可靠吗在如今的金融市场中,保单质押贷款作为一种新兴的融资方式逐渐走进了人们的视野。

对于许多人来说,可能会心生疑问:保单质押贷款可靠吗?这是一个值得深入探讨的问题。

首先,我们来了解一下什么是保单质押贷款。

简单来说,保单质押贷款是指投保人将所持有的保单作为质押物,按照保单现金价值的一定比例获得资金的一种贷款方式。

这里的保单通常具有一定的现金价值,比如长期寿险、分红险等。

从可靠性的角度来看,保单质押贷款有其一定的优势。

其一,相较于其他一些贷款方式,保单质押贷款的审批流程相对较为简便。

由于保单本身已经包含了投保人的相关信息和保险合同的细则,金融机构在审核时可以较为迅速地评估风险和确定贷款额度。

其二,对于借款人来说,保单质押贷款通常不会影响保单的保障功能。

在贷款期间,保险合同依然有效,投保人仍然可以享受相应的保险保障。

然而,这并不意味着保单质押贷款就毫无风险。

一个重要的问题是贷款利率。

保单质押贷款的利率可能相对较高,如果借款人不能按时还款,利息的累积可能会导致还款压力增大。

此外,如果借款人长期无法偿还贷款本息,可能会面临保单失效的风险,从而失去原有的保险保障。

另外,在选择保单质押贷款时,还需要注意一些潜在的陷阱。

比如,有些不法机构可能会利用借款人对相关知识的缺乏,故意隐瞒重要信息或者设置不合理的条款,从而损害借款人的利益。

因此,在选择贷款机构时,一定要选择正规、合法、信誉良好的金融机构。

从金融机构的角度来看,他们在提供保单质押贷款服务时,也面临着一定的风险。

例如,对保单现金价值的评估可能存在偏差,如果评估过高,一旦借款人无法还款,金融机构可能会遭受损失。

此外,市场利率的波动也可能影响金融机构的收益。

为了确保保单质押贷款的可靠性,借款人在决定申请贷款之前,需要对自身的还款能力进行充分的评估。

明确自己是否有稳定的收入来源来按时偿还贷款本息。

同时,要仔细阅读贷款合同的条款,了解利率、还款方式、逾期还款的后果等重要信息。

个人保单贷款

个人保单贷款保险作为一种金融工具,不仅为个人提供了风险保障,还可以用作贷款的抵押品。

个人保单贷款是指以个人拥有的保单价值作为贷款抵押物,由金融机构向个人提供贷款服务。

本文将介绍个人保单贷款的概念、特点以及申请流程,并探讨其在个人理财中的应用。

一、概念和特点个人保单贷款是指借款人将自己的保险合同作为贷款的抵押物,向金融机构申请贷款。

该贷款形式的特点如下:1. 灵活性:个人可以根据自身的资金需求和保单价值选择借款金额和期限,贷款灵活可调。

2. 低利率:由于保单作为抵押物具有一定的担保作用,个人保单贷款通常享有较低的利率。

3. 快速便捷:相对于传统的贷款方式,个人保单贷款的审批和放款速度较快,满足个人紧急资金需求。

二、申请流程个人保单贷款的申请流程相对简单,以下是一般的申请步骤:1. 评估保单价值:借款人需要提供自己的保单信息,包括保单类型、保险公司、保单金额等,金融机构会对保单进行评估,确定其价值。

2. 贷款申请:借款人向金融机构提交贷款申请,并提供相关的身份证明、收入证明等文件。

3. 审核与评估:金融机构对借款人的资格进行评估,并对保单的真实性和有效性进行审核。

4. 签订合同:当贷款申请通过后,借款人和金融机构签订贷款合同,明确借款金额、利率、还款期限等相关事项。

5. 放款与还款:借款人在合同约定的时间内收到贷款,按照约定的还款计划进行还款。

三、个人保单贷款的应用个人保单贷款在个人理财中具有多种应用方式,主要包括以下几个方面:1. 紧急资金需求:个人在遇到紧急资金需求时,例如支付医疗费用、应对突发事件等,可以利用个人保单贷款快速获得资金支持。

2. 投资创业:对于个人有创业或投资需求的情况,可以将个人持有的保单作为抵押品,向金融机构申请贷款,用于资金投入。

3. 债务整合:对于个人存在多笔高利率债务的情况,可以通过个人保单贷款进行债务整合,将高利率债务合并为一笔贷款,减轻个人还款压力。

4. 现金流管理:个人在资金运作上需要满足流动性需求的情况下,可以利用个人保单贷款调节现金流,有效管理个人财务。

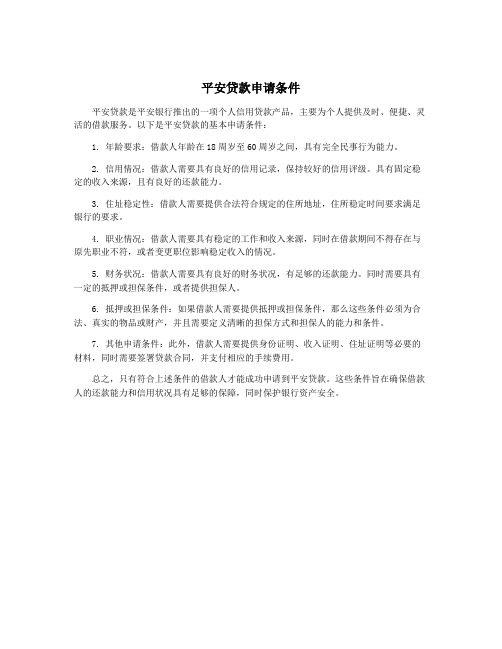

平安贷款申请条件

平安贷款申请条件

平安贷款是平安银行推出的一项个人信用贷款产品,主要为个人提供及时、便捷、灵活的借款服务。

以下是平安贷款的基本申请条件:

1. 年龄要求:借款人年龄在18周岁至60周岁之间,具有完全民事行为能力。

2. 信用情况:借款人需要具有良好的信用记录,保持较好的信用评级。

具有固定稳定的收入来源,且有良好的还款能力。

3. 住址稳定性:借款人需要提供合法符合规定的住所地址,住所稳定时间要求满足银行的要求。

4. 职业情况:借款人需要具有稳定的工作和收入来源,同时在借款期间不得存在与原先职业不符,或者变更职位影响稳定收入的情况。

5. 财务状况:借款人需要具有良好的财务状况,有足够的还款能力。

同时需要具有一定的抵押或担保条件,或者提供担保人。

6. 抵押或担保条件:如果借款人需要提供抵押或担保条件,那么这些条件必须为合法、真实的物品或财产,并且需要定义清晰的担保方式和担保人的能力和条件。

7. 其他申请条件:此外,借款人需要提供身份证明、收入证明、住址证明等必要的材料,同时需要签署贷款合同,并支付相应的手续费用。

总之,只有符合上述条件的借款人才能成功申请到平安贷款。

这些条件旨在确保借款人的还款能力和信用状况具有足够的保障,同时保护银行资产安全。

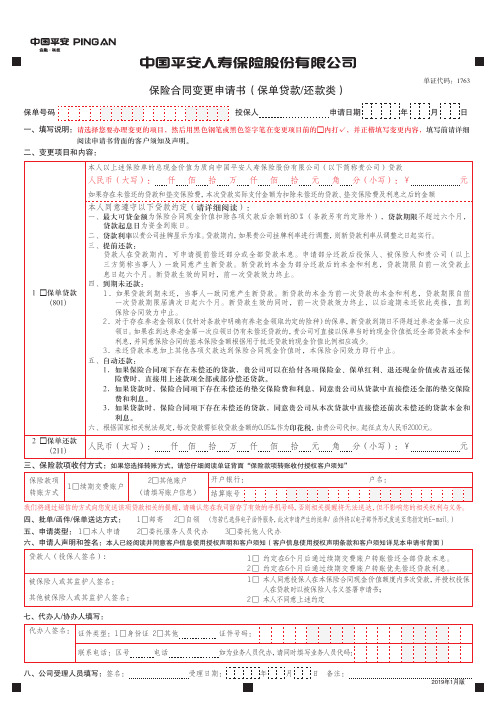

最新平安人寿保险合同变更申请书(保单贷款还款类)

七、代办人/协办人填写:八、公司受理人员填写:签名:受理日期: 年 月 日 备注:保险合同变更申请书(保单贷款/还款类)保单号码 投保人 申请日期 年 月 日1 □保单贷款(801)本人以上述保险单的总现金价值为质向中国平安人寿保险股份有限公司(以下简称贵公司)贷款人民币(大写): 仟 佰 拾 万 仟 佰 拾 元 角 分(小写):¥ 元如果存在未偿还的贷款和垫交保险费,本次贷款实际支付金额为扣除未偿还的贷款、垫交保险费及利息之后的金额本人同意遵守以下贷款约定(请详细阅读):一、最大可贷金额为保险合同现金价值扣除各项欠款后余额的80%(条款另有约定除外),贷款期限不超过六个月,贷款起息日为资金到账日。

二、贷款利率以贵公司挂牌显示为准。

贷款期内,如果贵公司挂牌利率进行调整,则新贷款利率从调整之日起实行。

三、提前还款:贷款人在贷款期内,可申请提前偿还部分或全部贷款本息。

申请部分还款后投保人、被保险人和贵公司(以上三方简称当事人)一致同意产生新贷款。

新贷款的本金为部分还款后的本金和利息,贷款期限自前一次贷款止息日起六个月。

新贷款生效的同时,前一次贷款效力终止。

四、到期未还款:1.如果贷款到期未还,当事人一致同意产生新贷款。

新贷款的本金为前一次贷款的本金和利息,贷款期限自前一次贷款期限届满次日起六个月。

新贷款生效的同时,前一次贷款效力终止,以后逾期未还依此类推,直到保险合同效力中止。

2.对于存在养老金领取(仅针对条款中明确有养老金领取约定的险种)的保单,新贷款到期日不得超过养老金第一次应领日。

如果在到达养老金第一次应领日仍有未偿还贷款的,贵公司可直接以保单当时的现金价值抵还全部贷款本金和利息,并同意保险合同的基本保险金额根据用于抵还贷款的现金价值比例相应减少。

3.未还贷款本息加上其他各项欠款达到保险合同现金价值时,本保险合同效力即行中止。

五、自动还款:1.如果保险合同项下存在未偿还的贷款,贵公司可以在给付各项保险金、保单红利、退还现金价值或者返还保险费时,直接用上述款项全部或部分偿还贷款。

保单贷基础知识

保单贷基础知识保单贷款,是投保人将所持有的保单抵押给保险公司,按照保单现金价值的一定比例获得资金的一种借贷方式。

由于质押贷款过程中客户的保险保障不受影响,所以保单依然有效。

保单贷款有两种方式:一是投保人将保单抵押给银行或者其他金融机构,由银行等机构支付贷款给借款人。

另一种是投保人把保单直接抵押给保险公司,按照合同约定,根据保单的现金价值按照一定比例直接从保险公司取得贷款。

如果借款人到一定时间不能偿还贷款,当贷款本息达到保单的现金价值时,保险公司将终止其保险合同效力。

对于想贷款的投保人而言,不仅可以把保单直接抵押给保险公司,还可以将保单以质押的方式抵押给银行。

这两者之间是有明显区别的:第一,利率不同。

通过银行办理保单质押贷款的利率是央行公布的商业贷款利率,通常情况下高于保险公司的保单贷款利率。

第二,办理手续、时间不同。

相比保险公司,银行办理保单质押贷款还需要保险公司出示相关资料,例如保单现金价值证明、保单冻结证明等。

这些资料都必须由贷款人准备。

由于需要经过保险公司确认与核实,而银行与保险公司之间没有实时沟通渠道,所以办理时间也会比直接到保险公司办理长一些。

第三,贷款额度和参考标准不同。

某些银行能够提供的贷款额度达到保单当时现金价值的90%;而有一些银行还会参考贷款人信用、存款数量等指标,贷款额度有可能超过保单现金价值。

第四,几乎所有人寿保险公司都可以为符合要求的保单进行贷款,而银行承认的保单种类有限,开办这项业务的银行和网点也较少。

比如中国银行,虽然提供保单贷款业务,但是只能为平安的寿险保单提供贷款服务。

而招商银行在上海地区不开办该项业务。

所以对于贷款人而言,无论是到保险公司贷款还是到银行贷款,都各有利弊。

相对而言,保险公司提供的贷款额度有限,时间较短,但是利率低,且手续便捷;选择银行,则利息高,手续相对繁琐,但是贷款额度略高,时间相对灵活。

保单贷款额度利率:与一般质押相似,保单贷款额度的参考指标就是保单“现金价值”。

保险中的保单质押贷款如何申请

保险中的保单质押贷款如何申请在生活中,我们可能会遇到资金周转困难的情况。

此时,如果您拥有一份具有现金价值的保险保单,那么保单质押贷款或许能成为您解决资金难题的一个有效途径。

那么,保单质押贷款到底如何申请呢?接下来,让我们详细了解一下。

首先,我们要明白什么是保单质押贷款。

简单来说,保单质押贷款是指投保人将所持有的保单抵押给保险公司,按照保单现金价值的一定比例获得资金的一种借贷方式。

但并不是所有的保单都能进行质押贷款,通常只有具有储蓄性质的人寿保险、分红型保险、养老保险及年金保险等人寿保险合同才可以申请保单质押贷款。

而短期意外险、健康险由于没有现金价值,所以不能作为质押物。

在申请保单质押贷款之前,您需要做好以下准备工作:第一,了解您的保单是否具备质押贷款的条件。

您可以仔细查看保单条款,或者直接联系您的保险代理人或保险公司客服咨询。

第二,确定您需要贷款的金额。

贷款金额一般不超过保单现金价值的一定比例,这个比例通常由保险公司规定,常见的为 70%至 80%。

第三,准备好相关的证件和资料。

一般来说,您需要提供身份证、保单原件、银行卡等。

接下来,我们来看看具体的申请流程:第一步,提出申请。

您可以通过以下几种方式向保险公司提出保单质押贷款申请:1、直接前往保险公司的营业网点,在柜台填写申请表并提交相关资料。

2、拨打保险公司的客服电话,按照客服人员的指引进行申请。

3、有些保险公司还提供了在线申请的渠道,您可以登录其官方网站或手机 APP 进行操作。

第二步,保险公司审核。

保险公司会对您的申请进行审核,主要审核您的保单有效性、现金价值、信用状况等。

审核时间一般较短,通常在几个工作日内就能完成。

第三步,签订合同。

如果您的申请通过审核,保险公司会与您签订贷款合同。

在签订合同之前,您一定要仔细阅读合同条款,特别是关于贷款金额、利率、还款方式、还款期限等重要内容。

第四步,放款。

合同签订完成后,保险公司会将贷款金额发放到您指定的银行账户中。

保单贷款免息有妙招

保单贷款免息有妙招不用向银行申请贷款,借助保险公司资金,缓解公司短期资金困局,还能节省利息。

温州商人张先生找到了一条新的融资途径。

张先生是一位从事服装制造业的生意人,在温州本地张先生并不算是冒尖儿的富裕人群,像他这种每年收入1000万元左右的生意人比比皆是。

张先生善于理财,更善于借助第三方资金为自己解决经营上的问题,而将超过五成以上的自有资金用于投资。

除了拥有投资意识,张先生还有超前的保险意识。

他们一家三口人的保费每年需要缴纳50万元左右,而且已经持续缴纳了7年,这仅仅是在一家保险公司所缴纳的费用。

在保险的种类选择上,健康险、分红理财险是张先生的首选,除中资保险公司以外,通过对比,他还选择了两家外资保险公司进行分散投资。

2008年11月,受金融危机的影响,市场疲软态势不断持续。

以外贸出口为主的张先生迫不得已开始转向内销,以维持企业的正常运转。

如果按以往的惯例,张先生的资质完全可以向银行申请短期贷款,但在金融危机的背景下,而且临近年底,多家银行的贷款开始收紧。

一个偶然的机会改变了张先生过去依托地下钱庄、小额信贷和私人拆借的做法。

2008年11月底的一天,张先生和朋友刘先生闲聊,刘先生也是位生意人,而且善于理财投资。

他告诉张先生,可以通过保单申请贷款,然后通过信用卡转账支付给保险公司,既能从保险公司取得资金,还可以借信用卡的免息期进行无息消费。

相比地下钱庄和小额信贷,这种做法是最稳妥的,而且几乎不用支付利息(即使用保险公司的资金,用信用卡偿还保险公司的贷款)。

这对张先生来说是一个很好的提醒。

张先生通过向保险公司咨询,了解了大致的贷款情况。

原来,投保人可以向保险公司提出利用保单贷款的申请,但并不是所有的保险产品都能贷款,要根据投保险种由保险公司确定。

投保人申请贷款,通常能获取保单现金价(1239.80,-1.00,-0.08%)值的70%,最多不超过80%。

每年缴纳保费越多、保额越高,保单现金价值相对就会越高。

平安万能考试题及答案

平安万能考试题及答案一、选择题(每题2分,共20分)1. 平安万能险的基本保障范围不包括以下哪一项?A. 意外伤害B. 重大疾病C. 财产损失D. 住院医疗答案:C2. 投保平安万能险后,以下哪种情况不能申请理赔?A. 投保人因病住院B. 投保人因意外伤害导致残疾C. 投保人因重大疾病需要治疗D. 投保人故意自伤答案:D3. 平安万能险的保费支付方式有哪些?A. 一次性支付B. 分期支付C. 按年支付D. 所有选项都正确答案:D4. 平安万能险的保单现金价值在什么情况下可以提取?A. 投保人年满60岁B. 投保人遭遇重大疾病C. 投保人需要资金周转D. 投保人提出申请且符合公司规定答案:D5. 平安万能险的投保年龄限制是多少?A. 0-60岁B. 18-60岁C. 22-55岁D. 30-50岁答案:B6. 平安万能险的保险期限是多久?A. 1年B. 5年C. 10年D. 终身答案:D7. 平安万能险的投保人可以变更吗?A. 不可以B. 可以,但需要经过保险公司同意C. 可以,但需要缴纳一定的手续费D. 可以,无需任何条件答案:B8. 平安万能险的保单贷款功能,贷款额度最高可达多少?A. 保单现金价值的50%B. 保单现金价值的70%C. 保单现金价值的90%D. 保单现金价值的100%答案:C9. 平安万能险的保费豁免功能适用于以下哪种情况?A. 投保人年满65岁B. 投保人丧失劳动能力C. 投保人遭遇意外伤害D. 投保人被诊断出患有重大疾病答案:D10. 平安万能险的理赔服务承诺是多久?A. 24小时内响应B. 48小时内响应C. 72小时内响应D. 一周内响应答案:B二、判断题(每题1分,共10分)1. 平安万能险的投保人可以是未成年人。

(错误)2. 平安万能险的保险责任包括财产损失。

(错误)3. 平安万能险的投保人可以自由选择保费支付方式。

(正确)4. 平安万能险的保单现金价值在投保人年满60岁时自动提取。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

— — — — — — — — — 5.25% 5.25% — — 5.25% — — — — — —

5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25%

759 762 763 76301 764 76401 765 76501 768 769 770 773 776 777 77701 778 780 78001 781

平安世纪栋梁少 儿两全保险(分 红型) 平安千禧红两全 保险(分红型, D) 平安世纪同祥终 身寿险(分红 型) 平安世纪同祥终 身寿险(分红 型,2004)

平安附加重疾终 身保险(2000)

平安附加防癌终 身保险(9906) 737

平安附加防癌终 身保险(2000)

— — — — — — — — — 5.00% 5.00% — — 5.00% — — — — — —

5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00%

注: 1、贷款利率仅表示计算利息的依据,具体保单是否可贷依我公司相关规定为准; 2、表中险种截止2013年1月1日公司已销售险种,此后销售险种的贷款利率及自垫利率将另行制定。 3、414和748险种已停止贷款。 4、主险可贷款时,保单才可以贷款。如果主险不可贷,附加险可贷,整张保单也不可贷。

险种代码

型)

901

财富一生两全保 险(分红型)

902

平安福康两全保 险

904

平安金乐章两全 保险(分红型)

906

世纪天使(分红 型)

907

平安金状元少儿 两全保险

908

平安金管家两全 保险

平安富贵人生两 909 全保险(分红

型)

920

平安倍保如意两 全保险

922

平安得益人生两 全保险

平安一生无忧年 926 金保险(分红

714

平安康乐保险 (9712修订)

715

平安育英才保险 (9712修订)

平安如意女性两 716 全保险(利差返

还型)

平安永利增额还 717 本终身保险(利

差返还型)

平安康泰终身保 718 险(甲,利差返

还型)

平安全福保本终 720 身保险(利差返

还型)

— — — — — — — — — — — 6.50% 6.50% 6.50% 6.50% 6.50% — — — —

5.25% 5.25% 5.25%

— 5.25% 5.25%

— — — — 5.25% — — 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25%

5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.00% 5.00% 5.00% 5.00% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25%

7.50% 7.50% 7.50% 7.50% 7.50% 7.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 5.00% 5.00% 5.00% 5.00%

— — — — — — — — — — — 6.50% 6.50% 6.50% 6.50% 6.50% — — — —

752

平安鸿盛终身寿 险(分红型)

平安世纪彩虹少 753 儿两全保险(分

红型)

756

平安鸿祥两全保 险(分红型)

平安千禧红两全 758 保险(分红型,

C)

— — — — — 5.00% — 5.00% — — 5.00% 5.00% — — — — — 5.00% — 5.00%

5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 7.50% 7.50% 6.50% 5.00% 5.00% 5.00% 5.00% 5.00%

425 养老金保险(乙)

—

9.00%

—

9.00%

426 平安永乐保险

7.50%

7.50%

7.50%

7.50%

427 平安幸福保险

7.50%

7.50%

7.50%

7.50%

428 平安福临门保险

7.50%

7.50%

7.50%

7.50%

429 平安长乐保险

605

养老金保险 (新)

60501 养老保险

613

型)

5.00% 5.00% 5.00%

— 5.00% 5.00%

— — — — 5.00% — — 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00%

5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00%

养老金保险(乙) (新)

7.50% — — —

7.50% 9.00% 8.75% 9.00%

7.50% — — —

7.50% 9.00% 8.75% 9.00%

617

养老金保险 (新)

618

养老金保险 (9710) (甲型)

701

平安长寿保险 (新)

702

少儿终身平安保 险(新)

704

递增养老年金保 险(新)

416 重大疾病保险

418

递增养老年金保 险

41801

பைடு நூலகம்百龄养老年金保 险

424 养老金保险(甲)

— 7.50% 4.75% 4.75% 4.75%

—

9.00% 7.50% 7.50% 6.16% 7.50% 9.00%

— 7.50% 5.10% 5.10% 5.10%

—

9.00% 7.50% 7.50% 6.44% 7.50% 9.00%

705

平安永乐保险 (新)

706

平安长寿保险 (9712修订)

707

少儿终身平安保 险(9712修订)

708

重大疾病保险 (9712修订)

709

递增养老年金保 险(9712修订)

710

平安永乐保险 (9712修订)

711

平安幸福保险 (9712修订)

712

平安福临门保险 (9712修订)

713

平安长乐保险 (9712修订)

平安康泰终身保 738 险(甲)

(9906)

平安附加万寿两 全保险(9906)

739

平安附加万寿两 全保险(2000)

平安附加万寿两 全保险(2004)

740

平安福寿两全保 险(9906)

74001

平安福寿两全保 险(2004)

741

平安永利两全保 险(1999)

74101

平安永利两全保 险(2004)

5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00% 5.00%

— — — 5.25% — 5.25% — 5.25% 5.25% — — — — — 5.25% — — 5.25% — —

平安育英年金终 身保险(9906)

平安育英年金保 险(2004)

平安长青终身养 老年金保险(A) (9906) 平安长青终身养 老年金保险(B) (9906) 平安长青终身养 老年金保险 (B,2004)

平安全福保本终 身保险(9906)

734

平安永福终身保 险(9906)

平安附加重疾终 身保险(9906) 736

— — — — — 5.25% — 5.25% — — 5.25% 5.25% — — — — — 5.25% — 5.25%

5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 5.25% 7.50% 7.50% 6.50% 5.25% 5.25% 5.25% 5.25% 5.25%

2004)

平安鸿祥两全保 787 险(分红型,

2004)

790

平安巧当家两全 保险

平安钟爱一生养 791 老年金保险(分

红型)

795

平安康瑞终身重 大疾病保险

平安金玉满堂两 807 全保险(万能

型)

平安金彩人生两 809 全保险(万能

型)

平安稳赢一生两 897 全保险(万能

型,Ⅱ)

平安稳赢一生两 899 全保险(万能

742

平安祥福终身保 险(A)(1999)

743

平安祥福终身保 险(B)(1999)

746

子女教育保险 (A)(1999)

747

子女教育保险 (B)(1999)

748

少儿终身幸福平 安保险转换条款

少儿终身平安保 749 险(新)转换条

款

少儿终身平安保 750 险(9712)转换

条款

751

平安鸿利两全保 险(分红型)

7.50% 7.50% 7.50% 7.50% 7.50% 7.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 6.50% 5.25% 5.25% 5.25% 5.25%