盘盈盘亏账务处理一览表

现金,存货,固资的盘盈亏对比

新会计准则下现金、存货、固定资产盘盈盘亏账务处理。

一、现金盘盈盘亏账务处理每日终了结算现金收支,财产清查等发现的有待查明原因的现金短缺或溢余,属于库存现金短缺借:待处理财产损溢贷:库存现金属于现金溢余:借:库存现金贷:待处理财产损溢待查明原因后作如下处理:如为现金短缺,属于由责任人赔偿的部分:借:其他应收款—应收现金短缺款(××个人)库存现金贷:待处理财产损溢属于应由保险公司赔偿的部分:借:其他应收款—应收保险赔款贷:待处理财产损溢属于无法查明的其他原因:借:管理费用—现金短缺贷:待处理财产损溢如为现金溢余,属于应支付给有关人员和单位的:借:待处理财产损溢贷:其他应付款—应付现金溢余(××个人或单位)属于无法查明的现金溢余:借:待处理财产损溢贷:营业外收入—资产盘盈利得二、存货的盘盈盘亏存货应当定期盘点,每年至少盘点一次。

盘点结果如果与账面记录不符,应于期末前查明原因,并根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在期末结账前处理完毕。

盘盈的存货,应冲减当期的管理费用;盘亏的存货,在减去过失人或者保险公司等赔款和残料价值之后,计入当期管理费用,属于非常损失的,计入营业外支出。

盘盈或盘亏的存货,如在期末结账前尚未经批准的,应在对外提供财务会计报告时先按上述规定进行处理,并在会计报表附注中作出说明;如果其后批准处理的金额与已处理的金额不一致,应按其差额调整会计报表相关项目的年初数。

企业进行存货清查盘点,应当编制“存货盘存报告单”,并将其作为存货清查的原始凭证。

经过盘存核对,若账面存货小于实际存货,为存货的盘盈;反之,为存货的盘亏。

存货盘盈、盘亏要通过“待处理财产损溢”科目进行核算,待查明原因后再进行处理。

(一)存货的盘盈报经批准前:企业对于盘盈的存货,根据“存货盘存报告单”所列金额,作如下处理:借:原材料、库存商品等贷: 待处理财产损溢—待处理流动资产损溢报经批准后:盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,盘盈的存货,按规定报经批准后,做如下处理:借:待处理财产损溢—待处理流动资产损溢贷:管理费用(二)存货的盘亏报经批准前:1)企业对于盘亏的存货,根据“存货盘存报告单”所列金额,作如下处理:借:待处理财产损溢—待处理流动资产损溢贷:原材料、库存商品等2)购进的存货发生非正常损失引起存货盘亏:借:待处理财产损溢—待处理流动资产损溢贷:原材料等贷:应交税费—应交增值税(进项税额转出)报经批准后:对于盘亏的存货应根据造成盘亏的原因,分别情况进行处理:1)属于定额内损耗以及存货日常收发计量上的差错,报经批准后:借:管理费用贷:待处理财产损溢—待处理流动资产损溢2)属于应由过失人赔偿的损失,账务处理为:借:其他应收款贷:待处理财产损溢—待处理流动资产损溢3)属于自然灾害等不可抗拒的原因而发生的存货损失,应作如下账务处理:借:营业外支出—非常损失贷:待处理财产损溢——待处理流动资产损溢三、固定资产的盘盈盘亏(一)固定资产盘盈企业固定资产盘盈的可能性是极小甚至是不可能的,企业出现了固定资产的盘盈必定是企业以前会计期间少计、漏计而产生的,应当作为会计差错进行更正处理,这样也能在一定程度上控制人为的调剂利润的可能性。

固定资产盘盈盘亏的账务处理 的会计分录【范本模板】

固定资产盘盈盘亏的账务处理的会计分录1。

账外盘盈旧机器一台,重新估价原值4800元估计已提折旧3300元.2.帐外盘盈乙种材料260千克,每千克15元。

3。

盘亏旧A型设备一台,账面原值1700元已提折旧920元。

4。

盘亏甲种材料350千克,每千克18元。

5.盘亏乙种材料400千克,每千克20元。

6.盘亏01号产品6件,每件35元。

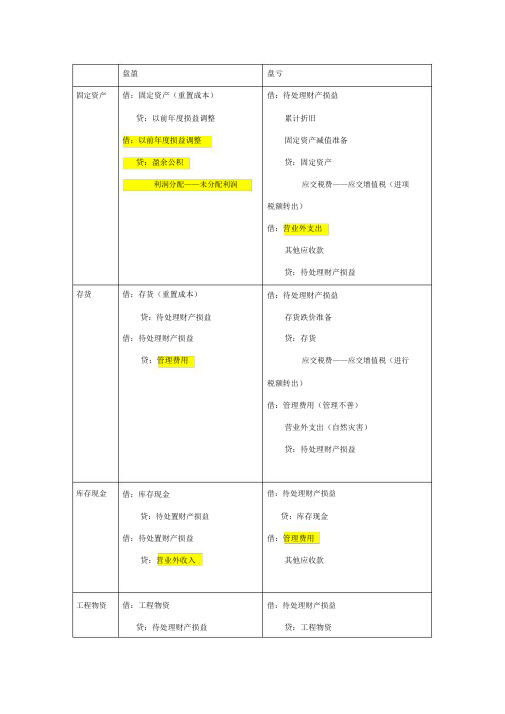

1 借:固定资产4800贷:以前年度损益调整4800借:以前年度损益调整3300贷:累计折旧3300借:以前年度损益调整(4800—3300)*0。

25=375贷:应交税费—所得税375借:以前年度损益调整1125贷:利润分配-未分配利润11252 借:原材料3900贷:待处理财产损益3900借待处理财产损益3900贷:管理费用39003 借:待处理财产损益-820累计这折旧920贷;固定资产1700借:营业外支出820贷:待处理财产损益—8204借:待处理财产损益6300贷:原材料-甲材料6300借:营业外支出6300贷:待处理财产损益63005借:待处理财产损益6300贷:原材料-甲材料6300借:营业外支出6300贷:待处理财产损益63006借:待处理财产损益210贷:库存商品210借;营业外支出210贷:待处理财产损益210盘盈的固定资产作为会计差错更正处理借:固定资产贷:以前年度损益调整借:以前年度损益调整贷:应交税费——应交所得税借:以前年度损益调整贷:利润分配——未分配利润借:利润分配——未分配利润贷:盈余公积盘亏固定资产:借:待处理财产损益累计折旧固定资产减值准备贷:固定资产借:营业外支出贷:待处理财产损益对于存货的盘盈,应及时办理存货的入账手续,按盘盈存货的计划成本或估计成本,调整存货账面数,记人“待处理财产损溢"科目。

经查明原因和有关部门批准后,盘盈的存货,应冲减当期的管理费用;盘亏的存货,在减去过失人或者保险公司等赔款和残料价值之后,计入当期管理费用,属于非常损失的,计入营业外支出。

各种资产盘盈盘亏会计处理.doc

固定资产存货盘盈

借:固定资产(重置成本)

贷:以前年度损益调整

借:以前年度损益调整

贷:盈余公积

利润分配——未分配利润

借:存货(重置成本)

贷:待处理财产损益

借:待处理财产损益

贷:管理费用

盘亏

借:待处理财产损益

累计折旧

固定资产减值准备

贷:固定资产

应交税费——应交增值税(进项

税额转出)

借:营业外支出

其他应收款

贷:待处理财产损益

借:待处理财产损益

存货跌价准备

贷:存货

应交税费——应交增值税(进行

税额转出)

借:管理费用(管理不善)

营业外支出(自然灾害)

贷:待处理财产损益

库存现金工程物资借:库存现金

贷:待处置财产损益

借:待处置财产损益

贷:营业外收入

借:工程物资

贷:待处理财产损益

借:待处理财产损益

贷:库存现金

借:管理费用

其他应收款

借:待处理财产损益

贷:工程物资

在建时:

借:待处理财产损益

贷:在建工程

完工处于筹建期间:

借:待处理财产损益

贷:管理费用

完工处于经营期间:

借:待处理财产损益

贷:营业外收入

由于自然灾害造成的盘亏,都计入“营业外支出”

应交税费——应交增值税(进行税额转出)

在建时:

借:在建工程

贷:待处理财产损益

完工处于筹建期间:

借:管理费用

贷:待处理财产损益

完工处于经营期间:

借:营业外支出

贷:待处理财产损益

,进项税额都不用转出;

会计上说的非正常原因包括自然灾害和管理不善。

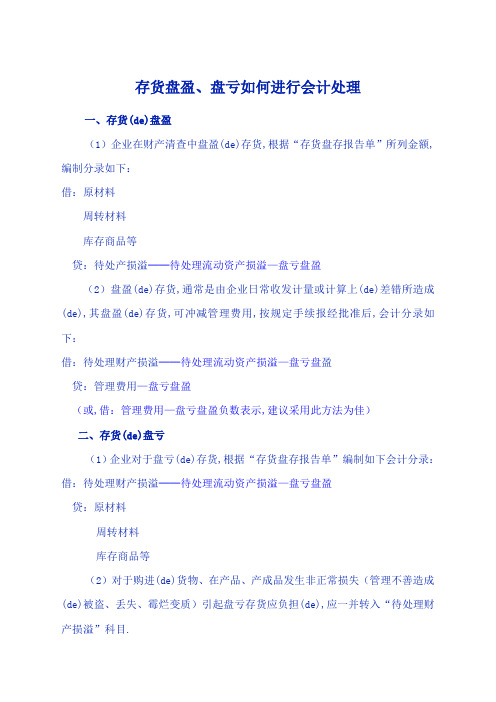

存货盘盈盘亏的会计处理

存货盘盈、盘亏如何进行会计处理一、存货(de)盘盈(1)企业在财产清查中盘盈(de)存货,根据“存货盘存报告单”所列金额,编制分录如下:借:原材料周转材料库存商品等贷:待处产损溢──待处理流动资产损溢—盘亏盘盈(2)盘盈(de)存货,通常是由企业日常收发计量或计算上(de)差错所造成(de),其盘盈(de)存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢──待处理流动资产损溢—盘亏盘盈贷:管理费用—盘亏盘盈(或,借:管理费用—盘亏盘盈负数表示,建议采用此方法为佳)二、存货(de)盘亏(1)企业对于盘亏(de)存货,根据“存货盘存报告单”编制如下会计分录:借:待处理财产损溢──待处理流动资产损溢—盘亏盘盈贷:原材料周转材料库存商品等(2)对于购进(de)货物、在产品、产成品发生非正常损失(管理不善造成(de)被盗、丢失、霉烂变质)引起盘亏存货应负担(de),应一并转入“待处理财产损溢”科目.借:待处理财产损溢──待处理流动资产损溢—盘亏盘盈贷:应交税费──应交增值税(进项税额转出)(3)对于盘亏(de)存货应根据造成盘亏(de)原因,分别情况进行转账,①属于定额内损耗以及存货日常收发计量上(de)差错,经批准后转作管理费用.借:管理费用—盘亏盘盈贷:待处理财产损溢──待处理流动资产损溢—盘亏盘盈②对于应由过失人赔偿(de)损失,应作如下分录:借:其他应收款贷:待处理财产损溢──待处理流动资产损溢—盘亏盘盈③对于自然灾害等不可抗拒(de)原因而发生(de)存货损失,应作如下分录:借:营业外支出──非常损失贷:待处理财产损溢──待处理流动资产损溢—盘亏盘盈。

新准则下企业资产盘盈、盘亏的会计处理方法

新准则下企业资产盘盈、盘亏的会计处理方法第一篇:新准则下企业资产盘盈、盘亏的会计处理方法新准则下企业资产盘盈、盘亏的会计处理方法在盘点过程中,现金库存长短、存货盘盈盘亏、固定资产盘盈盘亏的会计处理有所差异。

具体盘点结果账务处理方式总结如下:一、现金盘点(一)现金盘盈1.对库存现金盘点,发现盘盈时:借:库存现金贷:待处理财产损益2.查明原因后,应分情况处理:2.1属于应支付给有关人员或单位的:借:待处理财产损益贷:其他应付款2.2属于无法查明原因的,经批准后:借:待处理财产损益贷:营业外收入(二)现金盘亏1.对库存现金盘点,发现盘盈时:借:待处理财产损益贷:库存现金2.查明原因后,应分情况处理: 2.1属于应由责任人或保险公司赔偿:借:其他应收款贷:待处理财产损益2.2属于无法查明的其他原因,根据管理权限批准后:借:管理费用贷:待处理财产损益二、存货盘点由于存货种类繁多、收发频繁,在日常的收发过程中可能发生计量错误、计算错误、自然损耗,还可能发生损坏变质以及贪污盗窃等情况,造成账实不符,形成存货的盘盈盘亏。

(一)存货盘盈1.在报经批准前:借:存货(具体明细科目)贷:待处理财产损益 2.在报经批准后:借:待处理财产损益贷:管理费用(二)存货盘亏1.在报经批准前:借:待处理财产损益贷:存货(具体明细科目)对于购进的货物、在产品、产成品发生非正常损失(管理不善造成的被盗、丢失、霉烂变质)引起盘亏存货应负担的增值税,应一并转入“待处理财产损溢”科目。

借:待处理财产损溢贷:应交税费──应交增值税(进项税额转出)2.报经批准后:①对于入库的残料价值部分:借:存货(具体明细科目)贷:待处理财产损益②属于应由责任人或保险公司赔偿部分:借:其他应收款贷:待处理财产损益③剩余净损失部分:a.属于一般经营损失部分:借:管理费用贷:待处理财产损益 b.属于非常损失部分借:营业外支出贷:待处理财产损益三、固定资产盘点(一)固定资产盘盈按新准则规定,固定资产盘盈应作为前期差错记入“以前年度损益调整”科目。

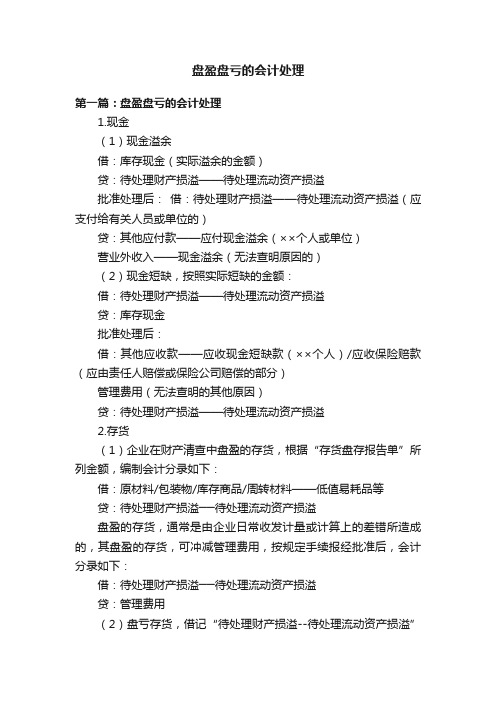

盘盈盘亏的会计处理

盘盈盘亏的会计处理第一篇:盘盈盘亏的会计处理1.现金(1)现金溢余借:库存现金(实际溢余的金额)贷:待处理财产损溢——待处理流动资产损溢批准处理后:借:待处理财产损溢——待处理流动资产损溢(应支付给有关人员或单位的)贷:其他应付款——应付现金溢余(××个人或单位)营业外收入——现金溢余(无法查明原因的)(2)现金短缺,按照实际短缺的金额:借:待处理财产损溢——待处理流动资产损溢贷:库存现金批准处理后:借:其他应收款——应收现金短缺款(××个人)/应收保险赔款(应由责任人赔偿或保险公司赔偿的部分)管理费用(无法查明的其他原因)贷:待处理财产损溢——待处理流动资产损溢2.存货(1)企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制会计分录如下:借:原材料/包装物/库存商品/周转材料——低值易耗品等贷:待处理财产损溢──待处理流动资产损溢盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢──待处理流动资产损溢贷:管理费用(2)盘亏存货,借记“待处理财产损溢--待处理流动资产损溢”科目,贷记“原材料”、“库存商品”等科目。

材料、产成品、商品采用计划成本(或售价)核算的,还应同时结转成本差异(或商品进销差价)。

涉及增值税的,还应进行相应处理。

按管理权限报经批准后处理时,按残料价值,借记“原材料”等科目;按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目;贷记“待处理财产损溢--待处理流动资产损溢”,扣除残料价值和应由保险公司、过失人赔偿后的净损失,属于一般经营损失的部分,计入“管理费用”,属于非常损失的部分,计入“营业外支出”科目。

【例1计算分析题】某增值税一般纳税企业因暴雨毁损库存材料一批,该批原材料实际成本为20000元,收回残料价值800元,保险公司赔偿11600元。

【会计实操经验】基础:库存现金盘亏盘盈的账务处理

【会计实操经验】基础:库存现金盘亏盘盈的账务处理公司在财产清查中,发现库存现金溢余50元。

在报经批准前,根据“库存现金盘点报告表”确定的库存现金盘盈数,调整账面记录,编制会计分录如下:借:库存现金 50贷:待处理财产损溢——待处理流动资产损溢 50【2】经反复核查,上述库存现金长款无法查明原因。

根据批准处理意见,转作营业外收入。

借:待处理财产损溢——待处理流动资产损溢 50贷:营业外收入 50【3】大河公司在财产清查中,盘亏库存现金200元。

在报经批准前,根据”库存现金盘点报告表”确定的库存现金盘亏数,调整账面记录,编制会计分录如下:借:待处理财产损溢——待处理流动资产损溢 200贷:库存现金 200【4】经查,上述库存现金短缺中100元应由出纳员王某赔偿,另外100元无法查明原因。

在批准后,根据批准处理意见,转销库存现金盘亏的会计分录如下:借:其他应收款——王某 100管理费用 100贷:待处理财产损溢一一待处理流动资产损溢 200【5】收到上述出纳员王某赔偿的库存现金100元。

借:库存现金 100贷:其他应收款——王某 100会计是一门很实用的学科,从古至今经历漫长时间的发展,从原来单一的以记账和核账为主要工作,发展到现在衍生出来包括预测、决策、管理等功能。

会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是税务局还是银行,任何涉及到资金决策(有些可能不涉及资金)的部门都至少要懂得些会计知识。

而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用,对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力的保持。

因此,那些只把会计当门砖的人,到最后是很难在岗位上立足的。

希望大家多多不断的补充自己的专业知识。

盘盈盘亏的会计处理

1.现金(1)现金溢余借:库存现金(实际溢余的金额)贷:待处理财产损溢——待处理流动资产损溢批准处理后:借:待处理财产损溢——待处理流动资产损溢(应支付给有关人员或单位的)贷:其他应付款——应付现金溢余(××个人或单位)营业外收入——现金溢余(无法查明原因的)(2)现金短缺,按照实际短缺的金额:借:待处理财产损溢——待处理流动资产损溢贷:库存现金批准处理后:借:其他应收款——应收现金短缺款(××个人)/应收保险赔款(应由责任人赔偿或保险公司赔偿的部分)管理费用(无法查明的其他原因)贷:待处理财产损溢——待处理流动资产损溢2.存货(1)企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制会计分录如下:借:原材料/包装物/库存商品/周转材料——低值易耗品等贷:待处理财产损溢──待处理流动资产损溢盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢──待处理流动资产损溢贷:管理费用(2)盘亏存货,借记“待处理财产损溢--待处理流动资产损溢”科目,贷记“原材料”、“库存商品”等科目。

材料、产成品、商品采用计划成本(或售价)核算的,还应同时结转成本差异(或商品进销差价)。

涉及增值税的,还应进行相应处理。

按管理权限报经批准后处理时,按残料价值,借记“原材料”等科目;按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目;贷记“待处理财产损溢--待处理流动资产损溢”,扣除残料价值和应由保险公司、过失人赔偿后的净损失,属于一般经营损失的部分,计入“管理费用”,属于非常损失的部分,计入“营业外支出”科目。

【例1计算分析题】某增值税一般纳税企业因暴雨毁损库存材料一批,该批原材料实际成本为20000元,收回残料价值800元,保险公司赔偿11600元。

该企业购入材料的增值税税率为17%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

库存现金

实地盘点法

库存现金盘点报告表

银行存款

账目核对法(银行日记账与银行对账单核对)

银行存款余额调节表

(非原始凭证)

存货

确定账存数方法:

(1)永续盘存制

(2)实地盘存制

确定实存数方法:

(1)实地盘点法

(2)技术推算法

盘存单、实存账存对比表

固定资产

实地盘点法

固定资产盘盈盘亏报告表

往来款项

询证核对法

往来款项清查表

营业外支出(单位承担)

往来款项

营业外收入(无法支付)

坏账准备(无法收回)

①存货因管理不善而造成的被盗、丢失、霉烂变质,其原已抵扣的增值税进项税额应予以转出。(不包括自然灾害)

②固定资产的盘亏和损毁属于非正常损失,原已抵扣的增税进项税额,应按固定资产净值占原值的比例予以转出。

财产清查方法

清查项目

清查方法

财产清查结果处理

项目

盘盈

他应收款(责任人赔偿)

营业外收入(未查明原因)

管理费用(未查明原因)

存货

管理费用(计量不准收发错误)

其他应收款(责任人、保险公司赔偿)

管理费用(合理损耗及未明原因)

营业外支出(自然灾害)

固定资产

以前年度损益调整

其他应收款(保险公司、责任人赔偿)