随机过程中的随机积分的应用

2.1.4随机过程的微分与积分

2 2

且 lim E[ X n − X ] = 0, 则称随机变量序列 X n

Байду номын сангаас2 n→∞

均方收敛于 X .

均方收敛也可以表示为 : l.i.m X n = X ,

n →∞

式中 l.i.m表示均方意义下的极限 .

如果随机变量序列 X n 满足 lim E [ X n − X ] = 0,

2.1.4 随机过程的微分与积分

一、收敛 1、以概率1收敛(准处处收敛或a.e收敛,又称强收敛) 以概率1收敛(准处处收敛或a.e收敛,又称强收敛) a.e收敛

若随机变量序列 X n 满足 lim X n = X 的概率为 1, 则称

n→∞

序列 X n以概率 1收敛于 X , 记为 : lim P ( X n = X ) = 1

均方导数的运算和数学期望运算的次序可以交换

10

2、随机过程均方导数的自相关函数等于随机过程 自相关函数的二阶偏导数,即

dX (t) ∂2RX (t1, t2 ) 若Y(t) = X ' (t) = , 则: RY (t1, t2 ) = dt ∂t1∂t2

X (t1 + ∆t ) − X (t1 ) 证明 : RY (t1 , t 2 ) = E[Y (t1 )Y (t 2 )] = E[l.i.m ⋅ Y (t 2 )] ∆t → 0 ∆t

∂RXY (t1, t2 ) ∂2RX (t1, t2 ) RY (t1, t2 ) = = ∂t1 ∂t1∂t2

12

例 : 设Y (t ) = X ' (t ), m X (t ) = 2 sin t , R X (t1 , t 2 ) = e

随机积分与Ito定理

Ito定理

定义与性质

Ito定理定义:一个关于随机积分 的定理,用于描述随机过程在随机 时间内的行为。

性质2:Ito定理是随机分析中的一 个重要工具,广泛应用于金融、物 理等领域。

添加标题

添加标题

添加标题

添加标题

性质1:Ito定理描述了随机积分的 微分行为,使得随机过程的分析更 加简洁明了。

性质3:Ito定理的证明需要使用到 测度论和概率论的相关知识,是数 学领域中的一个经典定理。

定理的证明

定义:Ito定理是关于随机积分的定理,它描述了随机过程在随机时间内的变化规律 证明方法:通过构造一个辅助函数,利用微积分中的微分中值定理和随机过程的性质进行证明 应用领域:在金融、物理、工程等领域有广泛应用 重要性:是随机过程理论中的重要定理之一,对于理解和预测随机过程的变化具有重要意义

积分过程

定义:随机积分是对随机过程进行数学描述的一种方式

类型:根据不同的Βιβλιοθήκη 机过程,可以分为多种类型的随机积分

计算方法:通过定义积分区间、选择合适的积分规则和计算积分值,可以得到随机积分的具 体数值

应用:随机积分在金融、物理、工程等领域有广泛的应用

积分公式

定义:随机积分是对 随机过程的一种数学 描述,表示随机过程 在某个区间上的积分。

应用实例

金融衍生品定价 随机微分方程求解 统计推断和预测 信号处理和控制系统

感谢您的观看

汇报人:XX

性质:随机积分具 有与普通积分相似 的性质,如线性性 质、可加性等。

计算方法:常用的 计算随机积分的方 法包括离散化方法 和近似方法。

应用:随机积分在 金融、物理、工程 等领域有广泛的应 用。

2-4随机过程的积分和积分

3、均方收敛于0 、均方收敛于

1/ n

0

P

2 2

1/ n 2 1 − 1/ n 2

limE Z(n) −0 = limE Z(n) n→∞ n→ ∞

1 1 1 1 E Z(n) = ⋅ 2 + 0⋅ 1− 2 = 4 n n n n

⇔ ⇔ ⇔ ⇔ ⇔ ⇔ ⇔ ⇔ ⇔ ⇔ ⇔ ⇔

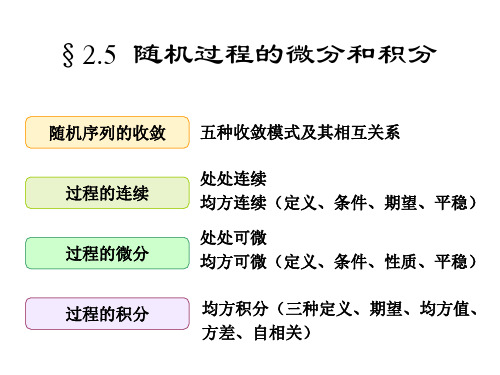

§2.5 随机过程的微分和积分

数学期望均方连续

如果随机过程X(t)是连续的(均方连续),则它 如果随机过程X(t)是连续的(均方连续),则它 X(t)是连续的 ), 的数学期望也是连续的。 的数学期望也是连续的。即

∆t → 0

lim E[X(t +∆t)] = E[X(t)]

过程的连续

过程的微分

过程的积分

§2.5 随机过程的微分和积分

若数列S 若数列S1,S2,…,Sn,…对任意小正实数 ε>0,总能找到 ,S 对任意小正实数 >0, 一个正整数N 使得当n>N时 存在|S 一个正整数N,使得当n>N时,存在|Sn-a|< ε,对任意 n>N 则称数列S 收敛于常数a n>N ,则称数列S1,S2,…,Sn,…收敛于常数a 。 ,S 收敛于常数

lim X (n) = X

n→∞

e X(n) →X

a X(n) .e→X

P{lim X (n) = X} =1

n→∞

limP{ X(n) − X ≥ ε} = 0

n→∞

P X (n) →X

limFn (x) = F(x)

n→∞

X(n) X →

d

M X(n) .S X →

随机过程在金融中的应用8随机积分—Ito积分共65页文档

45、法律的制定是为了保证每一个人 自由发 挥自己 的才能 ,而不 是为了 束缚他 的才能 。—— 罗伯斯 庇尔

ቤተ መጻሕፍቲ ባይዱ

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普列姆昌德 33、希望是人生的乳母。——科策布 34、形成天才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

随机过程在金融中的应用8随 机积分—Ito积分

41、实际上,我们想要的不是针对犯 罪的法 律,而 是针对 疯狂的 法律。 ——马 克·吐温 42、法律的力量应当跟随着公民,就 像影子 跟随着 身体一 样。— —贝卡 利亚 43、法律和制度必须跟上人类思想进 步。— —杰弗 逊 44、人类受制于法律,法律受制于情 理。— —托·富 勒

随机积分与金融数学 pdf

随机积分与金融数学1.随机积分理论随机积分是概率论和数理统计的一个重要分支,主要研究随机过程在某些函数空间上的积分。

在金融数学中,随机积分主要用于描述金融资产的价格变动,为金融衍生品定价和风险管理提供了理论基础。

2.金融数学基础金融数学是应用数学的一个分支,主要研究金融市场中的定量分析和计算技术。

它涉及到概率论、统计学、微积分、线性代数等方面的知识,为金融衍生品定价、风险管理、资产组合优化等方面提供了重要的工具。

3.随机过程与金融时间序列随机过程是描述随机现象的变化过程,在金融时间序列分析中有着广泛的应用。

通过研究随机过程和金融时间序列的统计性质,可以揭示金融市场的内在规律和变化趋势,为投资决策和风险管理提供依据。

4.资产定价与风险管理资产定价是确定金融资产价值的过程,风险管理则是控制和降低投资风险的行为。

在金融市场中,资产价格的变化具有不确定性,投资者需要采用科学的方法进行资产定价和风险管理。

5.金融衍生品定价与对冲金融衍生品是一种基于原生资产派生出来的金融工具,其价格受到多种因素的影响。

金融衍生品的定价和对冲是金融数学中的重要内容,对于投资者和风险管理机构来说具有重要意义。

6.统计建模与数据分析统计建模和数据分析是金融数学中常用的方法,用于提取和分析数据中的信息。

在金融市场中,投资者需要根据大量的数据进行分析和预测,以做出科学的决策。

7.风险度量与管理风险度量是评估投资风险的过程,风险管理则是控制和降低风险的行为。

在金融市场中,投资者需要采用科学的方法进行风险度量和风险管理,以保障投资的安全和收益的稳定。

8.机器学习与金融预测机器学习是人工智能的一个重要分支,通过训练和学习自动地提高自身的性能。

在金融预测中,机器学习可以用于分析和预测市场趋势,帮助投资者做出更科学的决策。

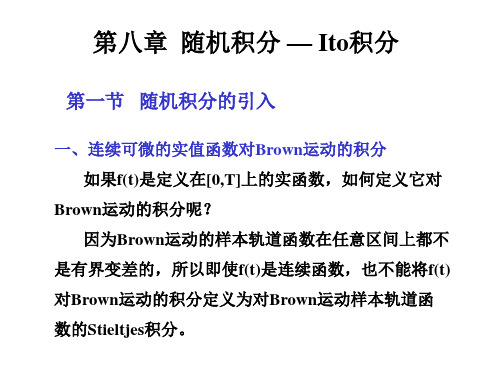

第8章 随机积分

(在L2的意义下)

证明:先证 lim E Q T 0 0

Q T Wtk 1 Wtk k 0

N 1 N 1

t

2

tk k 1

E Q T E Wtk 1 Wtk k 0

N 1

t

2

tk k 1

Var Wtk 1 Wtk tk 1 tk 0 k 0

再证:

记

limVar Q T lim E Q T 0

2 0 0

Dk Wtk 1 Wtk ,

注意:均方收敛一定是依概率收敛。

(4)Ito积分的性质 性质1

则 (1)

若Ito积分

b

a

X (t )dW (t ),

Y (t )dW (t ) 存在,

a

b

(X (t ) Y (t ))dW (t )

a

b

X (t )dW (t )

a

b

Y (t )dW (t )

T

0

[ f (t )]2 dt

(2)

b

a

f (t )dBt = f (t )dBt f (t )dBt

0 0 def t

def

b

a

(3)

t = f (s)dBs ,则

0

t

= f ( s )dBs , t 0

0

t

是随机过程。它是一个独立增量过程,也是一个Gauss

N 1

f k

2

tk 1 tk

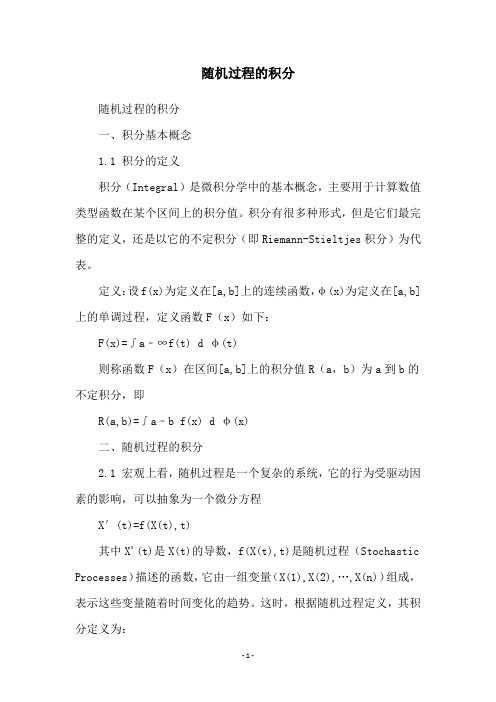

随机过程的积分

随机过程的积分随机过程的积分一、积分基本概念1.1 积分的定义积分(Integral)是微积分学中的基本概念,主要用于计算数值类型函数在某个区间上的积分值。

积分有很多种形式,但是它们最完整的定义,还是以它的不定积分(即Riemann-Stieltjes积分)为代表。

定义:设f(x)为定义在[a,b]上的连续函数,φ(x)为定义在[a,b]上的单调过程,定义函数F(x)如下:F(x)=∫a﹣∞f(t) d φ(t)则称函数F(x)在区间[a,b]上的积分值R(a,b)为a到b的不定积分,即R(a,b)=∫a﹣b f(x) d φ(x)二、随机过程的积分2.1 宏观上看,随机过程是一个复杂的系统,它的行为受驱动因素的影响,可以抽象为一个微分方程X′(t)=f(X(t),t)其中X'(t)是X(t)的导数,f(X(t),t)是随机过程(Stochastic Processes)描述的函数,它由一组变量(X(1),X(2),…,X(n))组成,表示这些变量随着时间变化的趋势。

这时,根据随机过程定义,其积分定义为:I(t)=∫t﹣t 0 f(X(t),t) dt其中I(t)表示X(t)积分值,t为变量,f(X(t),t)是随机过程描述的函数。

2.2 随机过程的积分主要用于估算连续时间曲线的跨度,以及估算在时间t上给定参数的概率密度函数。

例如:当X(t)定义为均值为μ,方差为σ的高斯函数时,其积分定义如下:I(t)=∫t﹣t 0 (X(t)μ)^2/σ dt这样,我们就可以得到X(t)在区间[t0,t]内的积分值,此值可用于估算高斯分布的概率密度函数。

三、积分计算方法3.1 积分计算的方法有很多,比如定积分(Definite Integral)、不定积分(Indefinite Integral)、曲线积分(Curve Integral)、函数积分(Function Integral)、数值积分(Numerical Integral)等等,其中数值积分最为常见。

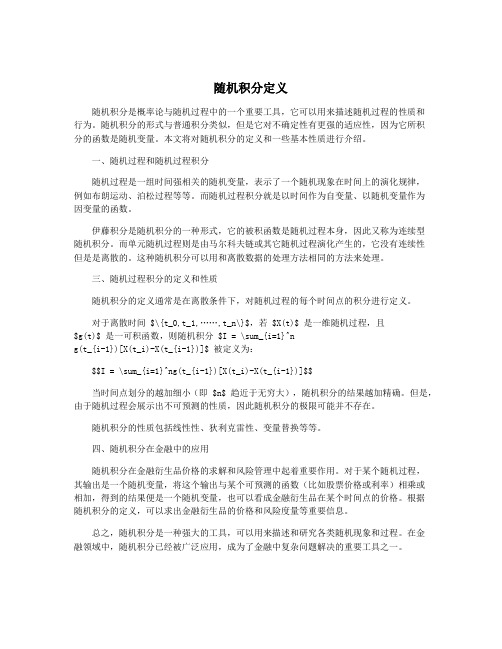

随机积分定义

随机积分定义随机积分是概率论与随机过程中的一个重要工具,它可以用来描述随机过程的性质和行为。

随机积分的形式与普通积分类似,但是它对不确定性有更强的适应性,因为它所积分的函数是随机变量。

本文将对随机积分的定义和一些基本性质进行介绍。

一、随机过程和随机过程积分随机过程是一组时间强相关的随机变量,表示了一个随机现象在时间上的演化规律,例如布朗运动、泊松过程等等。

而随机过程积分就是以时间作为自变量、以随机变量作为因变量的函数。

伊藤积分是随机积分的一种形式,它的被积函数是随机过程本身,因此又称为连续型随机积分。

而单元随机过程则是由马尔科夫链或其它随机过程演化产生的,它没有连续性但是是离散的。

这种随机积分可以用和离散数据的处理方法相同的方法来处理。

三、随机过程积分的定义和性质随机积分的定义通常是在离散条件下,对随机过程的每个时间点的积分进行定义。

对于离散时间 $\{t_0,t_1,……,t_n\}$,若 $X(t)$ 是一维随机过程,且$g(t)$ 是一可积函数,则随机积分 $I = \sum_{i=1}^ng(t_{i-1})[X(t_i)-X(t_{i-1})]$ 被定义为:$$I = \sum_{i=1}^ng(t_{i-1})[X(t_i)-X(t_{i-1})]$$当时间点划分的越加细小(即 $n$ 趋近于无穷大),随机积分的结果越加精确。

但是,由于随机过程会展示出不可预测的性质,因此随机积分的极限可能并不存在。

随机积分的性质包括线性性、狄利克雷性、变量替换等等。

四、随机积分在金融中的应用随机积分在金融衍生品价格的求解和风险管理中起着重要作用。

对于某个随机过程,其输出是一个随机变量,将这个输出与某个可预测的函数(比如股票价格或利率)相乘或相加,得到的结果便是一个随机变量,也可以看成金融衍生品在某个时间点的价格。

根据随机积分的定义,可以求出金融衍生品的价格和风险度量等重要信息。

总之,随机积分是一种强大的工具,可以用来描述和研究各类随机现象和过程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

随机过程中的随机积分的应用随机过程是一种随机变量随时间变化的数学模型,它在自然科

学和社会科学中有着广泛的应用。

在随机过程中,随机积分是一

种常见的数学工具,在分析随机过程时,经常需要用到随机积分

的概念和性质。

本文将介绍随机过程中的随机积分及其应用。

一、随机过程的定义

在概率论中,随机过程是指一组随机变量X(t),t∈T,其中T是

一个参数集合,随机变量X(t)称为过程在时刻t的值。

参数T可以是有限集合、无限集合、离散集合或连续集合。

二、随机积分的定义

随机积分是指在随机过程中,对过程中的函数进行积分的运算。

具体来说,如果f(t)是一个定义在参数集合T上的随机过程,且

g(t)是一个确定的函数,则f(t)的随机积分可以表示为:∫g(t)f(t)dt

其中t是变量,g(t)是确定的函数,f(t)是随机过程。

三、随机积分的性质

随机积分具有很多重要的性质,包括线性性、可加性、均值和方差等。

1.线性性

对于任意的随机过程f(t)和确定函数g1(t)和g2(t),有:

∫(g1(t)f(t)+g2(t)f(t))dt=∫g1(t)f(t)dt+∫g2(t)f(t)dt

即随机积分是线性运算。

2.可加性

对于任意的随机过程f(t)和g(t),有:

∫(f(t)+g(t))dt=∫f(t)dt+∫g(t)dt

即随机积分是可加运算。

3.均值和方差

设t1,t2∈T且t1<t2,则f(t)的随机积分的均值和方差分别为:E(∫t1t2f(t)dt)=∫t1t2E(f(t))dt

Var(∫t1t2f(t)dt)=∫t1t2∫t1t2Cov(f(s),f(t))dsdt

其中E(f(t))和Cov(f(s),f(t))分别表示f(t)的期望值和协方差。

四、随机积分的应用

随机积分在随机过程的分析中有着广泛的应用,包括随机微分方程、随机振动、金融工程、信号处理等领域。

下面以随机微分方程为例,介绍随机积分的应用。

随机微分方程是一类涉及随机过程的微分方程,形式为:

dx(t)=f(t,x(t))dt+g(t,x(t))dW(t)

其中x(t)是一个随机过程,W(t)是一个Wiener过程,随机过程f(t,x(t))和g(t,x(t))分别对应着确定性的漂移项和随机扰动项。

对于随机微分方程,其解可以表示为随机积分的形式:

x(t)=x0+∫t0tf(s,x(s))ds+∫t0tg(s,x(s))dW(s)

其中x0是初始状态。

随机积分的应用使得我们可以通过随机微分方程来分析随机过程的性质。

同时,随机积分还可以用来求解随机微分方程、计算期望和方差等问题,具有重要的理论和实践意义。

总结

本文简要介绍了随机过程中的随机积分及其应用,随机积分是理解随机过程的重要工具,具有重要的理论和实践意义。

未来,随着人工智能等技术的发展,随机过程及其应用将有着更加广泛的应用前景。