中注协颁布的国内百家会计师事务所排名2009年度

中注协发布2009年报审计情况快报(第十一期)

中注协发布2009年报审计情况快报(第十一期)2010年4月2日,中注协发布2009年报审计情况快报(第十一期),全文如下:3月27日—4月2日,沪深两市共有305家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市167家,深市主板54家,深市中小企业板68家,深市创业板16家。

从审计意见类型看,297家上市公司被出具了无保留意见的审计报告,6家上市公司(ST天宏、ST筑信、自仪股份、ST洛玻、中电广通和*ST中钨)被出具了带强调事项段的无保留意见审计报告,2家上市公司(ST 源发和赛格三星)被出具了无法表示意见的审计报告。

在被出具带强调事项段无保留意见审计报告的6家上市公司中,4家是因为持续经营能力存在重大不确定性,1家是因为未决诉讼事项存在重大不确定性,1家是因为与重要关联方在人员和机构等方面未完全分开且持续经营能力存在重大不确定性:(1)ST天宏主业持续亏损,2009 年度经营亏损4,692.14 万元,净利润-2,573.41 万元。

其中:归属于母公司所有者的净利润-2,632.79 万元,扣除非经常性损益后归属于母公司所有者的净利润-4,500.64 万元。

ST天宏持续经营能力存在不确定性;(2)截至2009年12月31日,ST筑信账面未分配利润为巨额负值,大部分主要经营性资产(包括房产、土地等)已被抵押、查封。

此外,ST筑信未完全执行与部分银行达成的债务重组协议,存在一定金额的逾期贷款,与个别银行的债务尚待重组。

ST筑信持续经营能力具有不确定性;(3)截至2009年12月31日,自仪股份累计亏损约4.87 亿元,尚未偿还的银行借款及利息约5.59亿元,自仪股份持续经营能力存在重大不确定性;(4)截至2009年12月31日,ST洛玻及其子公司累计未弥补亏损1,414,213,763.32元,流动负债超过流动资产881,188,055.56元,ST洛玻持续经营能力存在重大不确定性;(5)2003年12月,中电广通与中国有线电视网络有限公司签订价值30,964.05万元的设备供货合同。

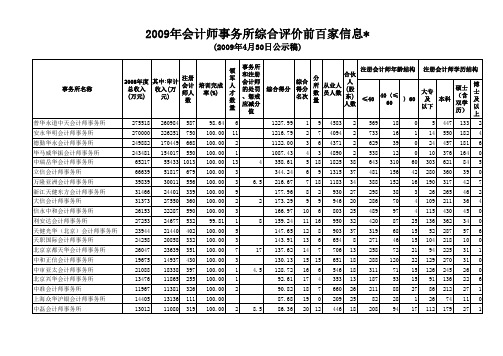

X年会计师事务所综合评价前百家信息 中国注册会计师协会.xls

2009年会计师事务所综合评价前百家信息*

(2009年4月30日公示稿)

*注:

2.注册会计师人数:是指2008年12月31日,会计师事务所拥有的

3.培训完成率:是指会计师事务所2008年完成《中国注册会计师

4.领军人才数量:是指截止2008年12月31日,会计师事务所内注

7.本信息中,安永华明会计师事务所、万隆亚洲会计师事务所、浙江天健东方会计师事务所、天健光华会计师事务所、北京京都天华会计师事务所、中准会计师事务所、广东大华德律会计师事务所、江苏公证天业会计师事务所务所、华普天健高商会计师事务所、中勤万信会计师事务所、中兴财光华会计师事务所涉及合并事项,其相关指标已进行了相应的合并。

9.本信息中,原中审会计师事务所部分与亚太中汇会计师事务所合并,变更名称为中审亚太会计师事务所;原中审会计师事务所部分变更中审会计师事务所为中审国际会计师事务所。

相关指标相应调整。

8.本信息中,利安达会计师事务所原名为利安达信隆会计师事务所、北京大公天华会计师事务所原名为湖南天华会计师事务所。

6.本信息中,审计收入、分所数、从业人员人数、合伙人(股东)人数、注册会计师年龄结构和注册会计师学历结构作为综合评价的辅助信息披露,不纳入综合评价指标体系。

1.总收入:是指会计师事务所2008年度会计报表所反映的总收入。

5.处罚和惩戒应减分值:是指按照《会计师事务所综合评价办法(试行)》,根据事务所及其注册会计师在2006年-2008年因以往执业中(含本期间)受到行政处罚和行业惩戒的情况,计算的应减分值。

中注协发布2009年报审计情况快报(第十四期)

2010年4月23日,中注协发布2009年报审计情况快报(第十四期),全文如下:4月17日—4月23日,沪深两市共有207家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市92家,深市主板75家,深市中小企业板38家,深市创业板2家。

从审计意见类型看,191家上市公司被出具了无保留意见的审计报告,11家上市公司(南化股份、ST金泰、ST石岘、ST湖科、SST天海、ST 梅雁、S*ST万鸿、农产品、ST零七、关铝股份和海王生物)被出具了带强调事项段的无保留意见审计报告,1家上市公司(SST华新)被出具了保留意见的审计报告,4家上市公司(ST东碳、*ST锦化、ST大水和ST银广夏)被出具了无法表示意见的审计报告。

在被出具带强调事项段无保留审计意见审计报告的11家上市公司中,9家是因为持续经营能力存在重大不确定性,1家是因为可抵扣暂时性差异的转回存在重大不确定性,1家是因为重组协议尚未达成:(1)截至2009年12月31日,S*ST万鸿合并净资产为-48,132.77万元,已资不抵债,账面逾期借款8,900万元、对外担保及诉讼事项共计提预计负债3,453.83万元。

主要经营活动停滞。

公司持续经营能力存在重大不确定性;(2)海王生物2009年度因可抵扣亏损产生可抵扣暂时性差异,并由此确认了22,542,329.61元的递延所得税资产。

上述可抵扣暂时性差异能否转回要取决于公司的未来经营,存在重大的不确定性;(3)2009年,SST天海亏损23,649.63万元,截至2009年12月31日,其流动负债高于资产总额43,599.70万元,SST天海的持续经营能力存在重大不确定性;(4)因资金紧张,截至2009年12月31日,ST梅雁有216,605,000元的银行借款逾期,227,496,718.66元的银行借款利息逾期,偿债压力较大。

如在短期内无法消除,将直接影响到公司的持续经营。

ST梅雁的持续经营能力存在重大不确定性;(5)2009年度,关铝股份归属于母公司的净利润为-712,102,290.42元。

通讯

通讯作者:来源:《财会通讯》2009年第06期业界2008年财会人员年终奖调查报告2009年春节,年终奖会不会因为金融危机影响而缩水呢?为此,中国会计视野网站和美国管理会计师协会(IMA)联合展开调查。

结果显示,有四成左右的被调查者表示年终奖肯定会有,但表示今年年终奖比往年少的被调查者占三成左右,将近5%的被调查者表示可能没有年终奖了:66%的被调查者表示自己的年终奖受到金融危机影响,其中受金融危机影响很大的占22.57%,没有影响的只占28.51%。

安永裁员其他三大会计事务所降薪虽然安永是裁员的“始作俑者”,但四大其他三家即普华永道、毕马威、德勤仿佛也“不甘落后”,纷纷出台了一系列的休假政策,以及小规模的劝退员工现象,以求节衣缩食,安全过冬。

财政部发布会计信息化工作指导意见为了贯彻国家信息化发展战略,全面推进我国会计信息化工作,进一步深化会计改革,充分发挥会计在经济社会发展中的作用,财政部近日发布了《关于全面推进我国会计信息化工作的指导意见》(财会[2009]6号),对会计信息化发展提出指导意见。

2009会计师事务所百家信息发布5月8日,中注协发布“2009年会计师事务所综合评价前百家信息”。

信息显示,前百家事务所2008年业务收入197亿元,占全行业总收入310亿元的64%,较前百家事务所2007年业务收入165亿元增长了19%,高于全行业12%的增长速度,在一定程度上说明了行业深化实施做大做强战略效果进一步显现。

会计师事务所海外布局4月29日,利安达会计师事务所宣布在香港设立常设办事机构,新成立的机构名为“利安达刘欧阳国际有限公司”,其中利安达持股51%,刘欧阳会计师事务所持股49%。

新设事务所井喷:注税行业迎来春天2009年,各地新成立的注册税务师事务所数量突然增多。

浏览各地注册税务师管理中心新近发布的新设税务师事务所名单公告可以发现,广东省今年新成立的税务师事务所达到78家,江苏省接近30家,北京、辽宁等地也分别超过了10家。

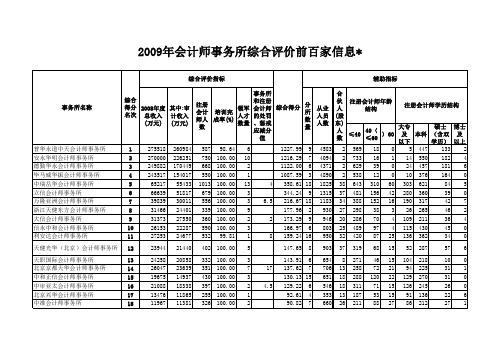

2009年会计师事务所综合评价前百家信息

2009年会计师事务所综合评价前百家信息**注:1.总收入:是指会计师事务所2008年度会计报表所反映的总收入。

2.注册会计师人数:是指2008年12月31日,会计师事务所拥有的注册会计师人数。

3.培训完成率:是指会计师事务所2008年完成《中国注册会计师继续教育制度》规定学时注册会计师人数占本所注册会计师人数的比率。

4.领军人才数量:是指截止2008年12月31日,会计师事务所内注册会计师行业领军人才数量。

5.处罚和惩戒应减分值:是指按照《会计师事务所综合评价办法(试行)》,根据事务所及其注册会计师在2006年-2008年因以往执业中(含本期间)受到行政处罚和行业惩戒的情况,计算的应减分值。

6.本信息中,审计收入、分所数、从业人员人数、合伙人(股东)人数、注册会计师年龄结构和注册会计师学历结构作为综合评价的辅助信息披露,不纳入综合评价指标体系。

7.本信息中,安永华明会计师事务所、万隆亚洲会计师事务所、浙江天健东方会计师事务所、天健光华会计师事务所、北京京都天华会计师事务所、中准会计师事务所、广东大华德律会计师事务所、江苏公证天业会计师事务所务所、华普天健高商会计师事务所、中勤万信会计师事务所、中兴财光华会计师事务所涉及合并事项,其相关指标已进行了相应的合并。

8.本信息中,利安达会计师事务所原名为利安达信隆会计师事务所、北京大公天华会计师事务所原名为湖南天华会计师事务所。

9.本信息中,原中审会计师事务所部分与亚太中汇会计师事务所合并,变更名称为中审亚太会计师事务所;原中审会计师事务所部分变更中审会计师事务所为中审国际会计师事务所。

相关指标相应调整。

10.本信息中,普华永道中天会计师事务所、安永华明会计师事务所、德勤华永会计师事务所和毕马威华振会计师事务所为中外事务所合作体制,无个人合伙人(股东)。

(审计)立信会计事务所

齐鲁工业大学课程作业课程名称:审计案例分析专业班级:会计10-3学号:*************名:***立信会计师事务所调查报告一、立信简介立信会计师事务所(以下简称“立信”)由中国会计泰斗潘序伦先生于1927 年在上海创建,是中国建立最早和最有影响的会计师事务所之一。

1986 年复办,2000 年成立上海立信长江会计师事务所有限公司,2007 年更名为立信会计师事务所有限公司。

立信依法独立承办注册会计师业务,具有证券期货相关业务从业资格。

2010 年,立信获得首批H 股审计执业资格。

2010 年12 月改制成为国内第一家特殊普通合伙会计师事务所。

经过八十余年的长足发展,立信在业务规模、执业质量和社会形象方面都取得了国内领先的地位。

2001 年起,立信在全国会计师事务所签发国内上市公司审计报告数量排行榜上一直保持第一。

经中注协全国前百家会计师事务所综合评价排名统计,2002 — 2006 年度连续五年立信排名均列第五位(前四家均为国际“四大”),2007 — 2010年立信排名位列第六位。

2011年度,立信业务收入达到15亿元,居国内所第一。

2000 年,立信加入国际网络提前实现了专业服务与国际接轨,并扎实培养了一批国际化人才。

2009 年,立信加入全球第五大国际会计网络—— BDO 国际,通过与境外成员所的交流,锻炼、巩固和发展了立信跨境业务的经验与优势。

2000 年至2012年间,经由中华人民共和国财政部批准,立信又相继在北京、深圳等地设立了二十七家分支机构,立信在打造本土最具核心竞争优势的专业服务机构的同时,逐步完善和实现战略布局,为顺应国际资本市场一体化发展趋势,立信人正以诚信和专业铸就着民族品牌。

立信现有从业人员6000 余名,其中执业注册会计师1400余名。

总部设在上海,设有七个专业委员会,以及审计业务部、国际业务部、银行业务部及审计风险管理部、信息技术部、教育培训部、管理咨询部、税务部、资产评估部、工程造价咨询部、信息鉴证部、公司清算部、市场与品牌推广部、会计政策研究中心、产学研基地等与业务相关的部门。

会计事务所收费

会计事务所收费会计师事务所审计收费中存在的问题及其治理摘要我国,注册会计师行业的审计收费制度实行政府定价模式。

注册会计师审计收费的依据是《中华人民共和国价格法》和《中介服务收费管理办法》。

会计师事务所审计收费时实行政府指导价,审计收费标准由各省级财政部门会同物价管理部门制定,各地具体的收费办法由当地财政部门会同物价部门联合制定。

现行审计收费制度和方式已经不太适应我国快速发展的国情,并且也不利于会计师行业的发展。

审计收费已逐渐成为审计理论界研究的热门话题。

我国会计师事务所的审计收费偏低,而影响会计师事务所审计收费的因素很多,本课题在有关课题研究的基础上对我国审计收费进行分析。

从会计师事务所业务结构单一对收费的影响及审计收费与独立性、审计质量的关系、审计市场需求不足、政府的管制和监督力度等方面分析审计收费的影响因素。

并提出改进和完善建议。

希望对我国注册会计师行业的发展起到一点作用,提高与国际会计师事务所的竞争力。

【关键词】审计收费存在问题问题的治理AbstractThe present audit fees system and the way already did not adapt our country fast development national condition, and did not favor accountant the profession the development, even could be blocked in the developing process. The audit fees have become the audit theorists research gradually the hot topic of discussion. The audit fees have become the audit theorists research gradually the hot topic of discussion. Our country Accounting firm audit fees are somewhat low, but affects the accounting firm the audit fees factor to be very many, this topic audits the fees in the related topic research foundation to our country to carry on the analysis. From the audit fees and independent, the audit quality relations and audit market demand aspects and so on foot, government's control and surveillance dynamics analyze the audit fees the influence factor. Proposed improves and consummates the suggestion. Hoped to our country chartered accountant the profession development to a function, enhances with the international accounting firm competitive power.Key word:Audit fee Issues Countermeasure目录摘要 (I)ABSTRACT (III)前言 (1)第一章审计收费的影响因素 (2)1.1被审计单位的因素 (2)1.2会计师事务所本身的因素 (3)1.3审计市场的因素 (4)1.4政府管制对审计收费的影响 (4)第二章我国会计师事务所审计收费中存在的问题 62.1审计收费偏低 (6)2.2没有全国统一的收费标准 (7)2.3计收费信息信息披露失控 (8)第三章我国会计师事务所审计收费存在问题的成因分析 (9)3.1行业发展起步晚,竞争过于激烈 (9)3.2审计市场缺乏有效的需求 (9)3.3审计单位对审计质量缺乏高要求 (10)第四章我国会计师事务所审计收费存在问题的对策 (10)4.1制定全国统一的审计收费标准 (10)4.2审计收费监管委员会 (11)4.3审计收费的信息披露 (12)4.4对审计质量的要求,规范审计收费··134.5法主体和完善相关法规体系 (14)4.6国内会计师事务所的规模建设 (14)第五章总结 (16)参考文献 (18)前言当前,注册会计师的服务已经遍布经济领域的不同层面,在维护社会主义市场经济秩序、扩大对外开放、优化资源配置及促进经济结构调整等方面发挥了重要作用,成为社会主义市场中介服务体系中最为重要的制度性力量之一。

中国注册会计师协会关于发布《2010年会计师事务所综合评价前百家信息》的通告

中国注册会计师协会关于发布《2010年会计师事务所综合评价前百家信息》的通告会协[2010]通告4号颁布时间:2010-4-30发文单位:中国注册会计师协会根据《会计师事务所综合评价办法(试行)》(会协[2006]74号),中国注册会计师协会完成了2010年会计师事务所综合评价工作,并已公示结束。

现将《2010年会计师事务所综合评价前百家信息》予以公布。

特此通告。

附件:2010年会计师事务所综合评价前百家信息二O一O年四月三十日2010年会计师事务所综合评价前百家信息*(2010年4月30日发布)*注:1.总收入:是指会计师事务所2009年度会计报表所反映的总收入。

2.注册会计师人数:是指2009年12月31日,会计师事务所拥有的注册会计师人数。

3.培训完成率:是指会计师事务所2009年完成《中国注册会计师继续教育制度》规定学时注册会计师人数占本所注册会计师人数的比率。

4.领军人才数量:是指截止2009年12月31日,会计师事务所内注册会计师行业领军人才数量。

5.处罚和惩戒应减分值:是指按照《会计师事务所综合评价办法(试行)》,根据事务所及其注册会计师在2007年-2009年因以往执业中(含本期间)受到行政处罚和行业惩戒的情况,计算的应减分值。

6.本信息中,审计收入、分所数、从业人员人数、人均业务收入、合伙人(股东)人数、境外设立分支机构数量、注册会计师年龄结构和注册会计师学历结构作为综合评价的辅助信息披露,不纳入综合评价指标体系。

7.本信息中,信永中和会计师事务所、天健会计师事务所、国富浩华会计师事务所、大信会计师事务所、立信大华会计师事务所、天职国际会计师事务所、天健正信会计师事务所、中审亚太会计师事务所、利安达会计师事务所、京都天华会计师事务所、中磊会计师事务所、中审国际会计师事务所、中兴华富华会计师事务所、立信中联闽都会计师事务所涉及合并事项,其相关指标已进行了相应的合并。

8.本信息中,天健会计师事务所原名为浙江天健东方会计师事务所、国富浩华会计师事务所原名为北京五联方圆会计师事务所、立信大华会计师事务所原名为北京立信会计师事务所、天健正信会计师事务所原名为中和正信会计师事务所、京都天华会计师事务所原名为北京京都天华会计师事务所、中兴华富华会计师事务所原名为中兴华会计师事务所、华普天健会计师事务所原名为华普天健高商会计师事务所、希格玛会计师事务所原名为西安希格玛会计师事务所、立信中联闽都会计师事务所原名为福建立信闽都会计师事务所、中平建华浩会计师事务所原名为中平建会计师事务所。

中注协发布2009年报审计情况快报(第十三期)

2010年4月16日,中注协发布2009年报审计情况快报(第十三期),全文如下:4月10日—4月16日,沪深两市共有164家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市70家,深市主板44家,深市中小企业板43家,深市创业板7家。

从审计意见类型看,154家上市公司被出具了无保留意见的审计报告,9家上市公司(*ST华光、首旅股份、*ST 方向、深南电A、*ST 铜城、金城股份、ST阿继、*ST中房和*ST华源)被出具了带强调事项段的无保留意见审计报告,1家上市公司(ST钛白)被出具了无法表示意见的审计报告。

在被出具带强调事项段无保留审计意见审计报告的9家上市公司中,7家是因为持续经营能力存在重大不确定性,1家是因为短期内无法预计门票分成协议何时能够正式签署,1家是因为期权合约终止后的责任及赔偿事宜尚未达成一致意见:(1)截至2009年12月31日,*ST华光累计亏损80,301.89 万元,大部分子公司处于停产状态;(2)首旅股份子公司南山文化的门票分成一直未正式签署分成协议,目前不能支付门票分成款,也无法预计应付分成款项,门票分成协议何时能够正式签署,短期内无法预计;(3)截至2009年12月31日,*ST 方向合并财务报表净资产-87,526.68万元,逾期贷款97,128.86万元,对外逾期担保27,309.51万元(含历史遗留担保7,653.34万元),涉诉事项96,199.73万元。

*ST 方向所拥有的四川峨眉柴油机有限公司等公司的股权、甜城开发区的办公楼(包括土地),以及部分银行账户被法院查封,部分子公司固定资产也被法院查封。

公司持续经营能力存在重大不确定性;(4)深南电A与杰润(新加坡)私营公司就期权合约终止后的责任及赔偿事宜,尚未达成一致意见,双方不排除最后通过司法途径解决争议的可能。

由于上述事项的最终结果目前不能可靠估计,深南电A未在财务报表内确认预计负债;(5)截至2009年12月31日,*ST 铜城累计亏损27,344.24万元,2009 年度扣除非经常性损益后归属于普通股股东的净利润为-887.95万元,持续经营能力存在重大不确定性;(6)截至2009年12月31日,金城股份逾期未还借款98,154,384.70元、欠缴税款152,142,704.63元、欠缴税款滞纳金106,630,583.78元、应付职工薪酬中属拖欠性质的有55,034,960.19元、计提预计担保233,976,641.56元、未分配利润-518,464,582.77元。

中注协发布2009年报审计情况快报(第十五期)

中注协发布2009年报审计情况快报(第十五期)2010年5月4日,中注协发布2009年报审计情况快报(第十五期),全文如下:4月24日—4月30日,沪深两市共有270家上市公司披露了2009年年度报告(详见附表1)。

其中,沪市157家,深市主板82家,深市中小企业板30家,深市创业板1家。

从审计意见类型看,215家上市公司被出具了无保留意见的审计报告, 34家上市公司被出具了带强调事项段的无保留意见审计报告,10家上市公司被出具了保留意见的审计报告,11家上市公司被出具了无法表示意见的审计报告。

一、带强调事项段无保留意见审计报告的出具原因在被出具带强调事项段无保留意见审计报告的34家上市公司中,28家主要是因为持续经营能力存在重大不确定性,2家主要是因为重大资产重组的结果及影响难以确定,1家主要是因为对外提供贷款担保引发诉讼,1家主要是因为合作投资项目的开发进度存在不确定性,1家主要是因为存在需要证监会批准的重大事项,1家主要是因为涉嫌违反证券法受到证监会的立案调查:1.ST金花。

截至2009年12月31日,ST金花借款已全部逾期(其中短期借款逾期34,042.65万元),大部分房屋建筑物等已抵押给银行。

另外,公司的对外担保金额为11,698.14万元,存在短期还款压力和可能发生担保损失的风险,ST金花的持续经营能力存在重大不确定性。

2.鑫新股份。

2009年度,鑫新股份归属于母公司所有者的净亏损为8,647.56万元。

截至2009年12月31日,公司未弥补亏损16,658.38万元,流动负债高于流动资产22,859.06万元。

公司持续经营能力存在重大不确定性。

3.*ST远东。

截至2009年12月31日,*ST远东主营业务连续亏损,与原主业相关的资产已转让,主营业务拟进行转换。

2009年7月召开的临时股东大会审议通过了关于公司非公开发行股份购买资产方案的相关议案并上报证监会审核,但此次重大资产重组方案最终能否成功实施尚难预料,*ST远东的持续经营能力存在重大不确定性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

42

5251

3536 125 100.00

45.03 5 274 13.16 5

79 40 6 91 32 2

5259

5022 109 100.00

44.25 0 52 32.66 5

79 19 11 100

90

4845

3623 186 100.00

2.5 44.18 8 145 14.64 17

114 46 26 180

553 269 42 799 59 6

10

51676 39385 527 100.00 3

2 230.13 14 1311 28.12 23 1 390 128 9 458 63 6

11

51086 39706 644 100.00 6

16 221.47 12 1002 31.04 39 2 407 197 40 601 36 7

2010年会计师事务所综合评价前百家信息*

(2010年4月30日发布)

综合评价指标

辅助指标

综合 得分 名次

2009年度 其中:审计 总收入 收入(万 (万元) 元)

注册 会计 师人

数

培训完成 率(%)

领 军 人 才 数 量

事务所 和注册 会计师 综合得分 的处罚 、惩戒 应减分

值

分 所 数 量

从业人 员人数

113 24 4 124 15 2

10457

8913 174 100.00

66.04 6 215 26.88 34

109 56 9 166

62

9037

7170 351 100.00

6.5 63.47 14 332 13.23 20

170 129 52 327 22 2

10349

9454 208 100.00

人均业 务收入 (万元)

合

注册会计师年龄 注册会计师学历结

伙 境外

结构

构

人 设立

(股 分支 东) 机构 人 数量 ≤40 数

40〈 ≤60

〉60

本科 及以

下

硕士 (含 双学 历)

博士 及

以上

1 257843 243884 678 100.00 6

974.91 9 4300 51.80 2

651 27 0 501 175 2

51.44 5 150 20.46 14

97 55 10 158

40

4900

3593 231 100.00 1

49.66 11 248 10.23 16

111 77 43 208 23 0

6293

5564 117 100.00 2

49.33 1 246 17.34 24

86 28 3 105 10 2

75.79 5 283 22.98 20

144 68 8 209 11 0

10726

8722 292 100.00 2

73.99 9 215 21.16 28 1 191 93 8 259 30 3

13266 12446 116 100.00 1

73.59 1 211 40.57 21

89 26 1 103 13 0

47

浙江德威会计师事务所

48

四川华信(集团)会计师事务所 49

青岛振青会计师事务所

50

中建华会计师事务所

51

北京中兴新世纪会计师事务所

52

亚太(集团)会计师事务所

53

天津中审联会计师事务所

54

山东天元同泰会计师事务所

55

14474 12660 339 100.00

10 78.71 4 402 19.53 20

59

立信羊城会计师事务所

60

上海东华会计师事务所

61

北京兴中海会计师事务所

62

中一会计师事务所

63

广东中诚安泰会计师事务所

64

立信中联闽都会计师事务所

65

上海宏大东亚会计师事务所

66

祥浩会计师事务所

67

北京中瑞诚联合会计师事务所

68

浙江至诚会计师事务所

69

重庆康华会计师事务所

70

南京立信永华会计师事务所

12

41316 34580 620 100.00 5

200.99 13 868 27.77 17 1 477 114 29 586 32 2

13

38758 33596 702 100.00 9

10 188.05 20 1061 21.98 20 1 516 153 33 633 62 7

14

40065 35191 529 100.00 2 4.5 185.92 10 867 28.70 24 1 389 115 25 504 25 0

766.62 7 3569 44.21 2

844 22 0 589 274 3

5

87205 72544 1228 100.00 14

4 395.64 21 1806 28.74 42 2 768 397 63 1105 117 6

6

66266 49094 674 100.00 4

292.01 10 1393 32.06 37 1 502 133 39 612 62 0

中勤万信会计师事务所

23

江苏苏亚金诚会计师事务所

24

中汇会计师事务所

25

华普天健会计师事务所

26

北京永拓会计师事务所

27

上海众华沪银会计师事务所

28

江苏天衡会计师事务所

29

江苏公证天业会计师事务所

30

武汉众环会计师事务所

31

新联谊会计师事务所

32

中兴财光华会计师事务所

33

北京中天恒会计师事务所

34

4258 71 100.00

42.30 2 189 20.21 7

3929 132 100.00

42.00 1 115 17.40 23

4843 73 100.00

41.72 2 59 38.36 6

4 63.38 6 418 16.53 12

107 65 36 195 13 0

9104

7321 191 100.00 2

63.09 2 226 21.83 14

93 71 27 176 15 0

7596

6039 244 100.00 2

60.41 7 225 16.20 9

143 87 14 231 13 0

五洲松德联合会计师事务所

35

华寅会计师事务所

36

江苏天华大彭会计师事务所

37

北京红日会计师事务所

38

上海上会会计师事务所

39

北京中证天通会计师事务所

40

福建华兴会计师事务所

41

中喜会计师事务所

42

希格玛4

北京天圆全会计师事务所

45

北京中路华会计师事务所

46

广东正中珠江会计师事务所

71

上海公信中南会计师事务所

72

天津国信倚天会计师事务所

73

上海沪港金茂会计师事务所

74

北京华通鉴会计师事务所

75

中天银会计师事务所

76

北京公正会计师事务所

77

上海上审会计师事务所

78

广东中天粤会计师事务所

79

湖南建业会计师事务所

80

北京高商万达会计师事务所

81

华建会计师事务所

82

山东大地会计师事务所

96.20 8 422 18.60 30

227 144 29 364 35 1

21

13987 12015 271 100.00

83.53 7 304 24.33 10

186 73 12 250 20 1

22

12346 10112 260 100.00 4

79.13 7 275 23.08 8

191 55 14 247 13 0

94 25 1 113

70

7383

5270 208 100.00 2

2 55.83 4 244 16.33 20

142 51 15 185 23 0

7347

6252 158 100.00 1

54.66 2 135 25.08 35

94 54 10 151

70

6856

6523 182 100.00

53.64 4 193 18.28 7

2 237025 165595 715 100.00 3

901.21 6 4116 49.06 2

670 45 0 485 224 6

3 222110 150726 648 100.00 1

843.74 3 3706 51.01 2

643 5 0 420 228 0

4 196064 186111 866 100.00 10

15

34732 30422 723 100.00 2

21 160.29 16 851 22.07 32 1 533 152 38 651 70 2

16

31059 26352 464 100.00 8

158.07 8 762 25.33 22

320 104 40 420 41 3

17

20617 19598 372 100.00 2 4.5 108.75 14 498 23.70 18 1 260 99 13 353 19 0

51

4339

3739 174 99.43

44.16 8 158 13.07 9

85 60 29 163 11 0

5056