往来未达帐项调节表模板

往来未达帐项调节表模板

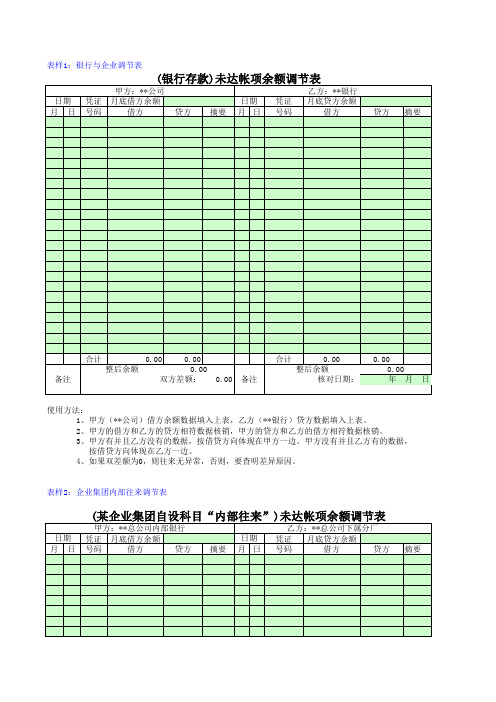

使用方法: 1、甲方(**公司)借方余额数据填入上表,乙方(**银行)贷方数据填入上表。 2、甲方的借方和乙方的贷方相符数据核销,甲方的贷方和乙方的借方相符数据核销。 3、甲方有并且乙方没有的数据,按借贷方向体现在甲方一边。甲方没有并且乙方有的数据, 按借贷方向体现在乙方一边。 4、如果双差额为0,则往来无异常,否则,要查明差异原因。

表样1:银行与企业调节表

(银行存款)未达帐项余额调节表

甲方:**公司

乙方:**银行

日期 凭证 月底借方余额

日期 凭证 月底贷方余额

月 日 号码

借方

贷方 摘要 月 日 号码

借方

贷方 摘要

备注

合计

0.00

0.00

整后余额

0.00

双方差额: 0.00 备注

合计

0.00

整后余额

核对日期:

0.00 0.00 年月日

备注:上表“内部往来”科目,从甲方来看,像是应收债权,从乙方来看,像是应付债务。 上表“内部往来”在科目设置时,归属“资产类”科目。

往来对帐时注意事项: 1、有些款项,因工作人员工作方式或原始凭证粘贴等原因,导致合并或拆分入帐,应注意。 2、每月未达帐项核对时,要注意上月核对情况对本月核对数据的影响。 3、核对差异要及时沟通联系解决,放任不管则失去对帐的意义。

表样2:企业集团内部往来调节表

(某企业集团自设科目“内部往来”)未达帐项余额调节表

甲方:**总公司内部银行

乙方:**总公司下属分厂

日期 凭证 月底借方余额

日期 凭证 月底贷方余额

月 日 号码

借方

贷方 摘要 月 日 号码

借方

贷0

0.00

整后余额

0.00

现金及银行往来调节表

現金及銀行往來調節表蓮花公司之定額零用金$10,000,今已支付郵電費$2,900,運費$4,650及雜費$1,425,盤點手存零用金尚有$1,075,今欲撥補,並同時將定額零用金提高至$15,000,試計算(1)應撥補現金數、(2)現金短溢數(請註明短少或溢出)。

荷花公司在96年9月1日設立定額零用金$20,000,96年11月30日零用金保管箱中現金為$2,000,另付訖之請款憑單中:水電費$8,000,廣告費$3,000及文具用品$6,000,並同時將定額零用金減少$2,000,試計算96年11月30日之(1)應撥補現金數、(2)現金短溢數(請註明短少或溢出)。

銀行存款調節表-真實餘額法宜蘭公司現金帳面金額$50,830,今發現下列事項:(1)送存銀行$1,000之存款,銀行尚未入帳。

(2)託銀行代收票據$10,000,利息收入$500,公司尚未入帳。

(3)公司誤將現付水電費$1,900,誤記為$2,900。

(4)未兌現支票計有$3,000,其中有$800係屬保付支票。

試求(1)正確之現金餘額。

(2)銀行對帳單餘額。

(3)補正分錄。

高雄公司93年6月30日帳列現金餘額為$10,000,與銀行對帳單金額不符,經發現下列情形:(1)客戶王某所開支票$1,500因存款不足遭退票。

(2)銀行託收票據$2,500已收妥,並扣手續費$10,公司尚未入帳。

(3)送存銀行之存款$2,000,銀行尚未入帳。

(4)未兌現的支票$3,000,其中內含保付支票$500。

(5)銀行誤將雄高公司支票$300,誤記本公司帳戶。

試求:(1)正確之現金及銀行存款。

(2)銀行對帳單之金額。

跨期間之銀行存款調節表大韋公司94年3月31日之銀行存款調節表如下:公司帳面$130,000 銀行對帳單$162,900加:託收票據5,000 加:在途存款50,000減:手續費(100) 減:未兌現支票(80,000)客票退票(2,000)正確餘額$132,900 $132,9004月份銀行往來帳記錄如下:公司帳銀行帳存款記錄$130,000 $120,000支票記錄42,500 40,000退票記錄2,000 5,000手續費100 200代收票據5,000 8,000試求4月份(1)在途存款。

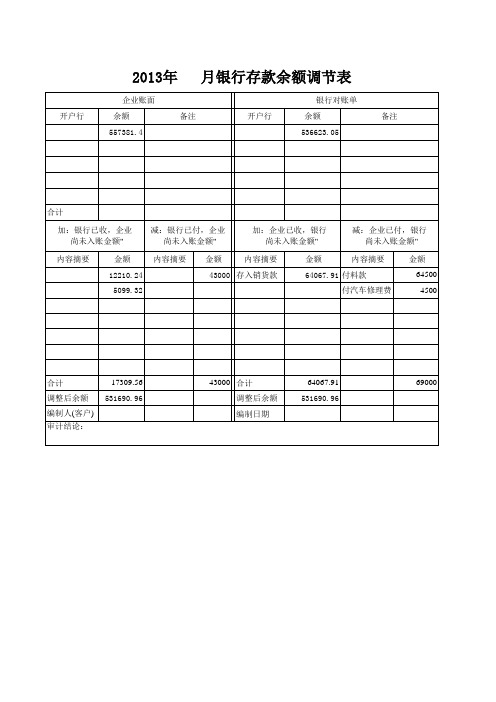

银行未达账项调节表

43000 存入销货款

64067.91 付料款 付汽车修理费

合计 调整后余额 编制人(客户) 审计结论:

17309.56 531690.96

43000 合计 调整后余额 编制日期

64067.91 531690.96

69000

对账单 对账 √ √ √ √ × √ × 借方 30,000.00 59,360.00 76,566.43 20,000.00 12,210.24 29,100.00 5,099.32 对账 √ √ √ √ × 贷方 43,546.09 36,920.29 46,959.06 40,067.75 43,000.00 对账 √ √ √ √ ×

284,026.43

银行日记账 借方 43,546.09 36,920.29 46,959.06 40,067.75 64,067.91 对账 √ √ √ √ × √ ×

232,335.99

210,493.19

231,

行日记账 贷方 30,000.00 59,360.00 76,566.43 20,000.00 64,500.00 29,100.00 4,500.00

2013年

企业账面 开户行 余额 557381.4 备注

月银行存款余额调节表

银行对账单 开户行 余额 536623.05 备注

合计 加:银行已收,企业 尚未入账金额" 内容摘要 金额 12210.24 5099.32 减:银行已付,企业 尚未入账金额" 内容摘要 金额 加:企业已收,银行 尚未入账金额" 内容摘要 金额 减:企业已付,银行 尚未入账金额" 内容摘要 金额 64500 4500

往来对账调节表(参考)

本单位名称: 截止 2017年12月底账面余额合计 其中:应收账款 其他应收款 预付账款 应付账款 其他应付款 预收账款 … 金额(元) 5,359,784.54 5,359,784.54 备注 对方单位名称: 截止 2017年12月底账面余额合计 其中:应收账款 其他应收款 预付账款 应付账款 其他应付款 预收账款 … 金额(元) 5,308,939.53 5,308,939.53 备注

50,845.00 见调整分录1 0.01 见调整分录2 见调整分录3 见调整分录4 …… 见调整分录N 50,845.01 5,359,784.54 关联往来合计 -

经办人: 对账日期: 2018年01月03日 签章 调整分录1

经办人: 对账日期: 2018年01月03日 签章

-

调整事项(减项以负数列示): 序号 摘要 1 2 3 4 …… N 调整事项合计 调整后余额: 5,359,784.54

见调整分录1 见调整分录2 见调整分录3 见调整分录4 …… 见调整分录N

调整事项(减项以负数列示): 序号 摘要 1 售后仓租水电费 2 10月差异 3 4 …… N 调整事项合计 调整后余额:

银行往来调节表

$

$

減:未兌現支票 貸項轉帳 交易賒帳

現金簿餘額

16

Summary: 小結:

(2) Begin with Cash (3) Begin with Bank Book Balance Statement Balance 現金簿餘額開始 銀行月結單餘額開始

Unpresented Cheque未兌

11 Bank Reconciliation Statement 銀行往來調節表

Reference: Chapter 17 (p. 176) 參考書目:第17章 (p.191)

1

4

5

6

7

8

Updated Cash Book 先補登現金簿

Cash Book

Balance b/f

Credit transfer

$

$

Bank charges

承上餘額

Dishonoured cheques

Standing order

Autopay

貸項轉帳 交易賒帳

Ba

銀行服務費

定期支付指示

自動轉帳 餘額轉下

9

Prepare Bank Reconciliation 再編制銀行往來調節表: Statement

Bank Reconciliation Statement 31 December 2006 $

Adjusted Cash Book Balance Add: Unpresented cheques

銀行往來調節表 2006年12月31日 $

現金簿餘額(調整後)

加:未兌現支票

Less: Uncredited items

$

$

減:未記錄存款 定期支付指示 銀行服務費 自動轉帳 拒付支票

往来科目余额对账调节表

任何问题由我单位承担。

任何问题由我单位承担。

单位盖章 (公章或财务专用

对账人:

单位盖章 (公章或财务专用

对账人:

2020年5月1日

2020年5月1日

特别说明

1、提请贵司注意:请认真核对我单位的往来对账调节表,经双方确认的往来对账调节表将作为双方确认债权债务关系的合法 依据,对于经双方确认核对一致的账目,贵单位不得以更换财务人员为由要求我单位重新核对前期双方已确认一致的账目; 2、本“往 来3、对对账于调对 账截止日

往来科目余额对账调节表

科目余额截止日期:2019/12/31

编制单位

对方单位

会计科目

会计科目

核算内容

核算内容

账面余额

525.00

账面余额

5,555.23

未达账项情况

调增项目

摘要

金额

备注

调增项目

摘要

金额

1

1

2

2Hale Waihona Puke 3344

5

5

调减项目

摘要

金额

备注

调减项目

摘要

金额

1

1

2

2

3

3

4

4

5 调整后余额

525.00

5 调整后余额

5,555.23

不符原因 说明:

账户余额核对结论:经调节后双方科目余额不符,差异金额5030.23元

单位:元 备注 备注

承诺:本次对账形成的我方没有异议的未达账项,我单位将于收到 承诺:本次对账形成的我方没有异议的未达账项,我单位将于收到

相关资料之日起一个月内处理完毕相关财务记录,未处理事项发生 相关资料之日起一个月内处理完毕相关财务记录,未处理事项发生

会计报表 未达账项 银行存款余额调节表

2020年7月17日7时47分“十二五”职业教育国家规划教材《新编基础会计实训》第8版

5

【工作任务6】 根据有关账簿记录编制1月末资产负债表

(三)根据总账账户期末余额直接填列 资产负债表中大部分项目的“期末余额”可以根据 有关总账账户的期末余额直接填列,如: “短期借款” “应付票据” “应付职工薪酬”(如果出现借方余额,应以“一” 号填列)“应交税费”(如果出现借方余额,应以 “一”号填列) “实收资本” “资本公积” “盈余公积” ......

2020年7月17日7时47分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

12

编制资产负债表 本企业、本月份需要注意

应收账款

=应收账款总账期末余额-坏账准备明细账中应收账 款坏账准备明细账期末余额

2020年7月17日7时47分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

7

2020年7月17日7时47分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

8

2020年7月17日7时47分

“十二五”职业教育国家规划教材《新编基础会计实训》第8版

9

2020年7月17日7时47分

货币资金”等账户的期末余额合计填列。 2.“未分配利润”项目,应根据“本年利润”账户和“利润分配”账

户的期末余额计算填列,如为未弥补亏损,则在本项目内以“一”号 填列,年末结账后,“本年利润”账户已无余额,“未分配利润”项 目应根据“利润分配”账户的年末余额直接填列,贷方余额以正数填 列,如为借方余额,应以“一”号填列。 3.“存货”项目,应根据“材料采购(或在途物资)”、“原材料”、 “周转材料”、“库存商品”、“委托加工物资”、“生产成本”等 账户的期末余额之和,减去“存货跌价准备”账户期末余额后的金额 填列。 4.“固定资产”项目,应根据“固定资产”账户的期末余额减去“累 计折旧”、“固定资产减值准备”账户期末余额后的净额填列。 5.“无形资产”项目,应根据“无形资产”账户的期末余额减去“累 计摊销”、“无形资产减值准备”账户期末余额后的净额填列。

往来对账调节表

会计科目名称: 对方应进行的调节: 对方应进行的调节: 请逐项填写调节原因 [项目2] [项目3] [项目4] [项目5] [项目6] [项目7] [项目8] [项目9] [项目10] [项目11] [项目12] [项目13] [项目14] [项目15] [项目16] [项目17] [项目18] [项目19] [项目20] 调节后金额: 0.00 请逐项填写调节金额

本公司盖公章: 核对人:

对方单位盖公章: 核对人: 第1页 共1页

往来对账调节表

单位名称: 编号:

填表说明: 填表说明: 1. 填表具体说明: A. 请在“对方公司全称:”右侧的空白方格内填写对方公司的全称; B. 请在“公司账面发生额:”右侧的空白方格内填写公司账面上该科目对对方公司的金额; C. 请在“对方确认金额:”下侧的空白方格内填写对方金额; D. 请在“公司应进行的调节:”下面的“[项目1]”、“[项目2]”、“[项目3]”……填写调节原因和应调节的金额; E. 请在“对方应进行的调节:”下面的“[项目1]”、“[项目2]”、“[项目3]”……等方格中填写对方公司调节原因和调节的金额; F. D列和G列“调节后的金额”应相等。 G. 此表填写完毕需双方核对人签字并盖公章确认。 2. 此表用于公司账面发生额与对方账面发生额核对并调节差异,因此无论有无差异,均需填写; 3. 关联交易按集团关联单位及科目分别填写,所有集团关联单位的所有交易均需填写(一个关联交易单位一张对账调节表)

会计科目名称:

对方公司全称:

பைடு நூலகம்

对方确认金额:

公司账面余额: 公司应进行的调节: 公司应进行的调节: [项目1] [项目2] [项目3] [项目4] [项目5] [项目6] [项目7] [项目8] [项目9] [项目10] [项目11] [项目12] [项目13] [项目14] [项目15] [项目16] [项目17] [项目18] [项目19] [项目20] 调节后金额: 0.00 请逐项填写调节 请逐项填写调节 原因 金额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

往来对帐时注意事项: 1、有些款项,因工作人员工作方式或原始凭证粘贴等原因,导致合并或拆分入帐,应注意。 2、每月未达帐项核对时,要注意上月核对情况对本月核对数据的影响。 3、核对差异要及时沟通联系解决,放任不管则失去对帐的意义。

使用方法: 1、甲方(**公司)借方余额数据填入上表,乙方(**银行)贷方数据填入上表。 2、甲方的借方和乙方的贷方相符数据核销,甲方的贷方和乙方的借方相符数据核销。 3、甲方有并且乙方没有的数据,按借贷方向体现在甲方一边。甲方没有并且乙方有的数据, 按借贷方向体现在乙方一边。 4、如果双差额为0,则往来无异常,否则,要查明差异原因。

表样2:企业集团内部往来调节表

(某企业集团自设科目“内部往来”)未达帐项余额调节表

甲方:**总公司内部银行

乙方:**总公司下属分厂

日期 凭证 月底借方余额

日期 凭证 月底贷方余额

月 日 号码

借方

贷方 摘要 月 日 号码

借方

贷方 摘要

备注

合计

0.00

0.00

整后余额

0.00

双方差额: 0.00 备注

合计

0.00

整后余额

核对日期:

0.00 0.00 年月日

使用说明: 1、上表甲方是某集团公司总部专设的内部银行,作用:专管集团资金往来的结算和内控。 2、上表乙方是某集团的下属公司,它没有资金管理权限,资金往来要通过集团公司运转。 3、集团公司内部银行和下属公司的往来款项通过自设科目“内部往来”体现。 4、下属公司的资金收支以借贷方式借调集团公司内部银行的资金使用。 5、下属公司的盈亏也间接体现在“内部往来”科目上。 6、集团公司以“内部往来”科目的余额计算下属公司占用集团公司的资金多少,计算利息。 7、月底结账后,集团公司内部银行和下属公司财务人员以上表格式核对未达账项。

表样1:银行与企业调节表

(银行存款)未达帐项余额调节表

甲方:**公司

乙方:**银行

日期 凭证 月底借方余额

日期 凭证 月底贷方余额

月 日 号码

借方

贷方 摘要 月 日 号码

借方

贷方 摘要

备注

合计

0.00

0.00整后余额0.00源自双方差额: 0.00 备注

合计

0.00

整后余额

核对日期:

0.00 0.00 年月日