银行调节表

最新版银行余额调节表

-

Hale Waihona Puke 减:单位已付账,银行未付账

- 调节后的存款余额

金额

-

发生日期

-

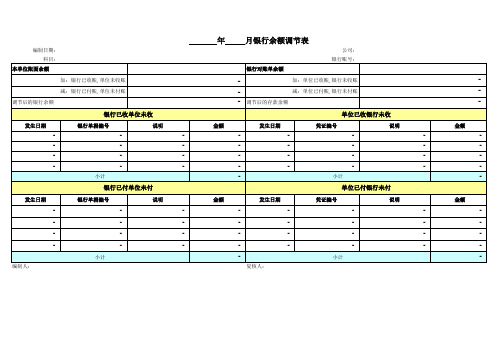

单位已收银行未收

凭证编号

说明

-

-

-

-

-

-

-

-

小计

单位已付银行未付

金额

发生日期

凭证编号

说明

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

复核人:

小计

-

金额

-

金额

-

编制日期: 科目:

本单位账面余额

加:银行已收账,单位未收账

减:银行已付账,单位未付账

调节后的银行余额

发生日期

-

银行已收单位未收

银行单据编号

说明

-

-

-

-

-

-

-

-

小计

银行已付单位未付

发生日期

银行单据编号

说明

-

-

-

-

-

-

-

-

-

-

-

-

编制人:

小计

年

月银行余额调节表

银行对账单余额

公司: 银行账号:

-

加:单位已收账,银行未收账

银行余额调节表及现金盘点表

金额

日期:2011年2月28日 说明

-

-

金额

日期:2011年2月28日 说明

-

-

调整后银行帐余额: 财务经理:叶钦

银行存款余额调节表

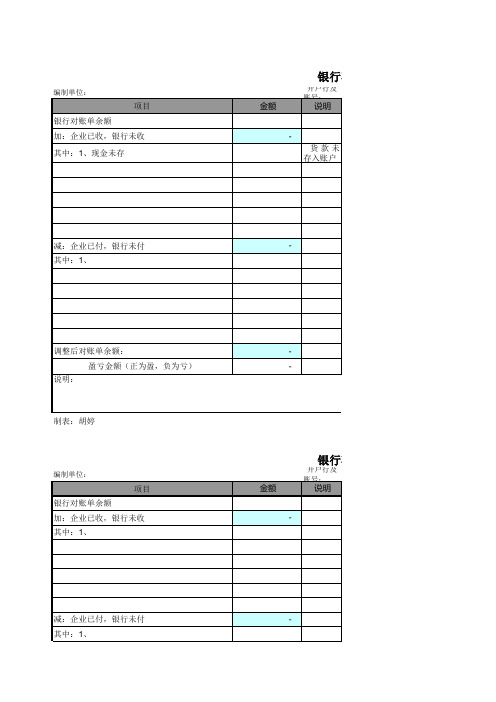

项目 企业银行账余额 加:银行已收,企业未收 其中:1、

减:银行已付,企业未付 其中:1、

调整后银行帐余额: 财务经理:

银行存款余额调节表

-

盈亏金额(正为盈,负为亏)

-

说明:

制表:

编制单位

项目

银行存款余额调节表

开户行及

账号:

金额

说明

银行对账单余额

4.86

加:企业已收,银行未收

-

其中:1、

减:企业已付,银行未付

-

其中:1、

调整后对账单余额: 盈亏金额(正为盈,负为亏)

说明: 制表:

编制单位: 项目

银行对账单余额 加:企业已收,银行未收 其中:1、

4.86 -

银行存款余额调节表

开户行及

账号:

金额

说明

36,799.60

-

减:企业已付,银行未付

-

其中:1、

调整后对账单余额: 盈亏金额(正为盈,负为亏)

说明: 制表:

编制单位: 项目

银行对账单余额 加:企业已收,银行未收 其中:1、

36,799.60 0.01

银行存款余额调节表

开户行及

账号:

金额

说明

13.55

-

减:企业已付,银行未付

-

其中:1、

调整后对账单余额: 盈亏金额(正为盈,负为亏)

说明:

制表:胡婷

13.55 -

银行余额调节表

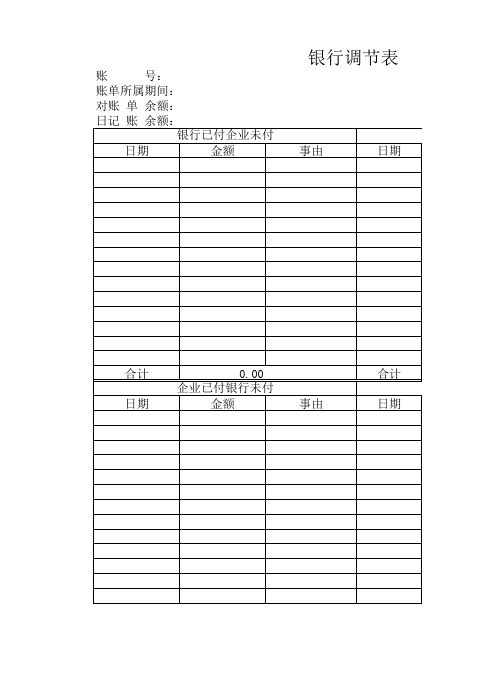

号:

账单所属期间:

对账 单 余额:

日记 账 余额:

银行已付企业未付

日期

金额

银行调节表

事由

日期

银行已收企业

合计 日期

0.00 企业已付银行未付

金额

事由

合计 0.00

合计

1、银行日记账余额加银行已收企业未收、减银行已付企业未付后余额为: 2、银行对账单余额加企业已收银行未收、减企业已付银行未付后余额为: 3、经以上调节后企业与银行余额完全相等。

银行调节表

银行已收企业未收 金额

事由

0.00 企业已收银行未收

金额

事由

0.00

收企业未收、减银行已付企业未付后余额为: 收银行未收、减企业已付银行未付后余额为: 余额完全相等。

0.00 0.00

银行调节表

636987.71 9.22 73# 1273987.71 9.22 75# 1273987.71 9.20 77# 1592487.71 9.23 78# 181830 9.23 78# 203682 9.27 87# 210705 9.29 94# 208060.47 9.29 94# 144472.74 9.29 94# 195697.03 9.29 98# 206433.02 9.29 99# 9.30 105# 9.30 113# 9.30 125# 9.30 126#

账款项应通过企业账簿检查企业入账日期。通过以上两项工作结合具体未达账项的内容,检查未 达账项的合理性,并需关注截止日测试; 3、本表由企业提供,审计人员审核。

248898.45 企业已付,银行 尚未入账金额" 金额 178450.07 1179941.41 6232.6 217558.56 19200.01 494651.65 637000 697387.6 180.08 135134.07 362160.81 936589.31 800662.01 1589277.67 637090.07

银行存款余额调节表

被审计单位名称: 编制 会计期间或截止日期: 银行名称及账号: 企业银行存款日记账余额: 加:银行已收,企业 尚未入账金额" 内容摘要 金额 汇丰 37947.96 复核 币 别: 美元户 9月20日 减:企业已付 尚未入账金额 内容摘要 日期 日期

4240.57 银行对账单余额: 减:银行已付,企业 尚未入账金额" 内容摘要 金额 加:企业已收,银行 尚未入账金额" 内容摘要 9.28 91# 9.28 91# 9.28 92# 9.30 111# 9.30 122# 9.30 122# 9.30 122# 9.30 89# 9.30 144# 9.30 146# 9.30 147# 金额

银行存款余额调节表

一、银行存款余额调节表银行存款余额调节表,是在银行对账单余额与企业帐面余额的基础上,各自加上对方已收、本单位未收帐项数额,减去对方已付、本单位未付帐项数额,以调整双方余额使其一致的一种调节方法。

银行存款余额调节表是一种对帐记录的工具,并不是凭证;如果余额相等,则一般没错;否则一定有错。

某工厂1998年3月5日与银行对帐和编制余额调节表的情况,如下:1、3月1日到3月5日企业银行存款日记帐帐面记录与银行出具的3月5日对帐单资料及对帐后钩对的情况,如下:帐面记录:1日转支1246号付料款30000元,贷方记30000.00 √ 1日转支1247号付料款59360元,借方记59360.00.经查为登记时方向记错,立即更正并调整帐面余额。

调整后划√1日存入销货款43546.09元,借方记43546.09 √2日存入销货款36920.29元,借方记36920.29 √2日转支1248号上交上月税金76566.43元,贷方记76566.43 √3日存入销货款46959.06元,借方记46959.06 √3日取现备用20000元,贷方记20000.00 √4日转支1249号付料款64500元,贷方记64500.00 4日存入销货款40067.75元,借方记40067.75 √4日转支1250号付职工养老保险金29100元,贷方记29100.00 √5日存入销货款64067.91元,借方记64067.915日转支1251号付汽车修理费4500元,贷方记4500.00 5日自查后帐面余额为506000.52元。

银行对帐单记录:2日转支1246号付出30000元,借方记30000.00 √ 2日转支1247号付出59369元,借方记59360.00 √ 2日收入存款43546.09元,贷方记43546.09 √3日收入存款36920.29元,贷方记36920.29 √3日转支1248号付出76566.43元,借方记76566.43 4日收入存款46959.06元,贷方记46959.06 √4日付出20000元,借方记20000.00 √4日代交电费12210.24元,借方记12210.245日收存货款43000元,贷方记43000.005日转支1250号付出29100元;借方记29100.00 √ 5日代付电话费5099.32元,借方记5099.325日余额为536623.05元。

银行调节表

调整后企业日记帐余额

-

减:企业已付,银行未入帐金额

减: 银行已付,企业未入帐金额

调整后银行对帐单余额:

-调整Leabharlann 企业日记帐余额出纳:会计主管:

额调节表

*** 日期; 币种: 日期 金额

****-**-**

RMB

******************

项目内容

企业存款日记帐余额

加: 银行已收,企业未入帐金额

其中:

减: 银行已付,企业未入帐金额

银行存款余额调节表

单位名称:**********有限公司 开户银行:****银行 项目内容 银行对帐单余额 加;企业已收,银行未入帐金额 其中: **行**分行 日期 银行存款账户: 金额 编制人: ******************** 项目内容 企业存款日记帐余额 加: 银行已收,企业未入帐金额 其中: