红利演示

利益演示

假定高档 分红

454万元

88岁

再返还本金

50万元

30岁的艾先生夫妇希望通过有 计划储蓄减轻独生子女日后赡养压 力,且表达爱意永恒,两人互为投 保人各购买“爱的承诺”鸿运年年 保障计划10万元(可附加鸿福豁免 保险费重大疾病保险)

家庭年存:20万元 存 期:10年 累计存入:200万元

88岁累计返还68万 累计红利高达71万

30岁

40岁

60岁

88

小龙2个月,28岁的龙先生为了体 现深情父爱,并提前规划小龙的教 育、婚嫁与未来,用小龙出生的礼 金投保了“关爱成长”鸿运年年少 儿保障计划。龙先生作为投保人附 加了鸿福豁免保险费重大疾病保险 。

年存:20000

存期:10年

累计存入:200000元

“爱的承诺”养老保障计划

年存6万元,只需存10年

满期时

生存总利益≈418万元

70岁

生存总利益≈235万元

60岁

生存总利益≈164万元

50岁

生存总利益≈110万元

40岁

30岁

生存总利益≈71.2万元

生存总利益=累积生存金+累积红利+现金价值

小龙2个月,28岁的龙先生为了 体现深情父爱,并提前规划小龙的教 育、婚嫁与未来,用小龙出生的礼金 投保了“关爱成长”鸿运年年少儿保 障计划。龙先生作为投保人附加了鸿 福豁免保险费重大疾病保险。

利益演示

示例:宝宝的前程无忧计划

小龙父母规划小龙的教育、 婚嫁与未来,用小龙出生的 礼金投保了“关爱成长”鸿 运年年少儿保障计划。 年 交:10000元 交 期:10年

87岁累积红利

87岁满期金100000

71913195710元9元

泰康畅赢人生保险计划001122

泰康畅赢人生保险计划保险利益演示表投保年龄:29岁 性别:男 交费方式:年交 交费期间:15年 保险期间:至99岁 保费:5,000元 单位:元泰康畅赢人生保险计划利益演示表(低):红利演示分为低、中、高档水平,本演示采用低档进入万能账户泰康畅赢人生保险计划利益演示表(中):红利演示分为低、中、高档水平,本演示采用中档进入万能账户泰康畅赢人生保险计划利益演示表(高):红利演示分为低、中、高档水平,本演示采用高档进入万能账户注:1、保险利益演示表所示“年度”均指保单年度;2、主合同的红利水平采用低、中、高档进行描述,该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的;3、主合同的现金价值给付条件以《泰康畅赢人生年金保险(分红型)条款》约定为准;4、附加合同的利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平;5、附加合同演示采用的“低演示利率”前5个保单年度为年利率2.5%、第6及以后各保单年度为年利率1.75%;“中演示利率”为年利率4.5%;“高演示利率”为年利率6%;6、“-”表示该年度在该演示情形下万能账户不支持部分领取。

重要提示:1、本资料仅供参考,具体内容以《泰康畅赢人生年金保险(分红型)条款》和《泰康附加积极稳健定期寿险(万能型)条款》为准;2、附加合同保单账户价值会随着被保险人的性别、健康状况、保险费金额、投资收益不同而不同,本投保案例仅为帮助投保人理解条款所用,可能与投保人的实际保险计划并不一样,本公司可根据投保人的具体需求,为投保人量身制作保险建议。

本人已认真阅读并理解《泰康畅赢人生年金保险(分红型)》和《泰康附加积极稳健定期寿险(万能型)》两个产品的条款及产品说明书。

投保人(签名): 年: 月: 日:。

国寿福禄双喜两全保险(分红型)利益演示表

国寿福禄双喜两全保险(分红型)利益演示表投保年龄:3岁性别:男交费方式:年交交费期间:5年年交保费:10000.0元单位:元险种特征本保险属于定期两全保险,其主要责任如下:生存领取:保单生效后每2年领取基本保额的10%,直至保险期满。

每满2年领取1873元,可做孩子成长教育金和自己的养老补充。

生存累积:生存年金如未领取,可自动转入生存金累积账户并复利生息。

75岁生存金累积账户可领取227590.02元满期领取:生存至保险期满,无息返还已交保费,合同终止。

75岁领取养老金50000元身故保障:保险有效期间身故,无息返还已缴保费,合同终止。

最高保障达50000元保单红利:如有红利产生,可领取现金,或者存放在本公司红利账户复利累积生息。

75岁累积红利238281.54元保单借款。

保单生效后按当时保单现金价值80%申请6个月的保单借款。

保单年度年末年龄年初保费累计保费生存给付累积生存给付(年末)满期给付年度最高身故保障退保金(现金价值)(年末)假定低等红利假定中等红利周年红利累积红利周年红利累积红利1 4 10000 10000 10000 3639 91 91 159.25 159.252 5 10000 20000 1873 1873 20000 6700 205.25 298.98 359.19 523.223 6 10000 30000 1929.19 30000 12114 303.14 611.1 530.5 1069.424 7 10000 40000 1873 3860.07 40000 16630 440.87 1070.3 771.53 1873.035 8 10000 50000 3975.87 50000 23388 555.84 1658.25 972.72 2901.946 9 50000 1873 5968.14 50000 22559 569.7 2277.7 996.98 3985.987 10 50000 6147.19 50000 23565 557.68 2903.71 975.93 5081.498 11 50000 1873 8204.6 50000 22744 571.58 3562.4 1000.26 6234.29 12 50000 8450.74 50000 23759 559.61 4228.88 979.31 7400.5410 13 50000 1873 10577.26 50000 22947 573.55 4929.3 1003.72 8626.2711 14 50000 10894.58 50000 23971 561.64 5638.81 982.87 9867.9312 15 50000 1873 13094.42 50000 23168 575.62 6383.6 1007.34 11171.3113 16 50000 13487.25 50000 24201 563.75 7138.86 986.57 12493.0114 17 50000 1873 15764.87 50000 23407 577.81 7930.84 1011.16 13878.9715 18 50000 16237.82 50000 24448 565.98 8734.74 990.46 15285.816 19 50000 1873 18597.95 50000 23662 580.08 9576.86 1015.13 16759.517 20 50000 19155.89 50000 24712 568.29 10432.45 994.5 18256.7918 21 50000 1873 21603.57 50000 23935 582.43 11327.85 1019.25 19823.7419 22 50000 22251.67 50000 24995 570.7 12238.39 998.72 21417.1720 23 50000 1873 24792.22 50000 24229 584.88 13190.42 1023.54 23083.2321 24 50000 25535.99 50000 25301 573.2 14159.33 1003.1 24778.8322 25 50000 1873 28175.07 50000 24548 587.45 15171.56 1028.04 26550.2423 26 50000 29020.32 50000 25634 575.83 16202.54 1007.71 28354.4524 27 50000 1873 31763.93 50000 24895 590.14 17278.76 1032.75 30237.8325 28 50000 32716.85 50000 25995 578.59 18375.72 1012.54 32157.5126 29 50000 1873 35571.35 50000 25273 592.97 19519.96 1037.7 34159.9327 30 50000 36638.49 50000 26389 581.49 20687.05 1017.61 36202.3328 31 50000 1873 39610.65 50000 25683 595.92 21903.58 1042.87 38331.2729 32 50000 40798.97 50000 26816 584.51 23145.2 1022.9 40504.1130 33 50000 1873 43895.94 50000 26127 599.03 24438.59 1048.31 42767.5431 34 50000 45212.82 50000 27277 587.69 25759.44 1028.46 45079.0232 35 50000 1873 48442.2 50000 26606 602.27 27134.49 1053.97 47485.3633 36 50000 49895.47 50000 27776 591 28539.52 1034.24 49944.1634 37 50000 1873 53265.33 50000 27125 605.65 30001.36 1059.89 52502.3835 38 50000 54863.29 50000 28314 594.45 31495.86 1040.29 55117.7536 39 50000 1873 58382.19 50000 27683 609.18 33049.91 1066.07 57837.3537 40 50000 60133.65 50000 28894 598.07 34639.48 1046.62 60619.0938 41 50000 1873 63810.66 50000 28285 612.86 36291.53 1072.51 63510.1739 42 50000 65724.98 50000 29518 601.83 37982.1 1053.21 66468.6840 43 50000 1873 69569.73 50000 28933 616.7 39738.27 1079.23 69541.9741 44 50000 71656.83 50000 30191 605.75 41536.17 1060.07 72688.2942 45 50000 1873 75679.53 50000 29632 620.7 43402.96 1086.23 75955.1743 46 50000 77949.92 50000 30917 609.84 45314.89 1067.22 79301.0544 47 50000 1873 82161.41 50000 30387 624.88 47299.21 1093.53 82773.6145 48 50000 84626.26 50000 31699 614.11 49332.29 1074.69 86331.5146 49 50000 1873 89038.04 50000 31198 629.23 51441.49 1101.15 90022.6147 50 50000 91709.19 50000 32541 618.55 53603.29 1082.46 93805.7548 51 50000 1873 96333.46 50000 32071 633.77 55845.15 1109.09 97729.0149 52 50000 99223.46 50000 33446 623.18 58143.69 1090.57 101751.4550 53 50000 1873 104073.17 50000 33011 638.48 60526.48 1117.35 105921.3451 54 50000 107195.36 50000 34422 628 62970.27 1099 110197.9852 55 50000 1873 112284.22 50000 34026 643.41 65502.79 1125.97 114629.8953 56 50000 115652.75 50000 35476 633.04 68100.92 1107.82 119176.654 57 50000 1873 120995.33 50000 35118 648.55 70792.49 1134.96 123886.8655 58 50000 124625.19 50000 36605 638.29 73554.56 1117 128720.4756 59 50000 1873 130236.95 50000 36285 653.9 76415.09 1144.32 133726.4157 60 50000 134144.06 50000 37808 643.73 79351.28 1126.53 138864.7458 61 50000 1873 140041.38 50000 37528 659.43 82391.24 1154 144184.6859 62 50000 144242.62 50000 39090 649.38 85512.36 1136.41 149646.6360 63 50000 1873 150442.9 50000 38855 665.15 88742.88 1164.02 155300.0461 64 50000 154956.19 50000 40464 655.24 92060.41 1146.67 161105.7262 65 50000 1873 161477.87 50000 40281 671.13 95493.35 1174.48 167113.3763 66 50000 166322.21 50000 41946 661.39 99019.54 1157.43 173284.264 67 50000 1873 173184.88 50000 41828 677.42 102667.55 1185.48 179668.2165 68 50000 178380.42 50000 43560 667.87 106415.44 1168.77 186227.0366 69 50000 1873 185604.83 50000 43521 684.08 110291.99 1197.14 193010.9867 70 50000 191172.98 50000 45337 674.79 114275.54 1180.88 199982.1968 71 50000 1873 198781.17 50000 45399 691.22 118395.02 1209.64 207191.2969 72 50000 204744.6 50000 47328 682.28 122629.15 1193.98 214601.0170 73 50000 1873 212759.94 50000 47527 699.05 127007.07 1223.33 222262.3871 74 50000 219142.74 50000 49609 690.56 131507.85 1208.49 230138.7472 75 50000 1873 227590.02 50000 50000 50000 707.8 136160.88 1238.65 238281.54说明:1、上述演示基于本公司的假设,不代表本公司的历史经营业绩,也不能理解为对未来的预期。

前海人寿聚福宝分红险PPT课件

- 183,446 6,882

3,935

3 32 100,000 300,000 480,000

- 302,161 10,559

6,037

4 33

- 300,000 480,000

- 312,608 10,819

6,186

5 34

- 300,000 480,000 323,419

- 11,085

6,338

302161 10559 6037

0

4

0

300000 480000

0

312608 10819 6186

0

5

0

300000 480000

323419

0

11085 6338

0

累积红利

高

中

低

3294 1883

0

10275 5875

0

21143 12088

0

32596 18636

0

44659 25533

0

累积生息

1

30 100,000 100,000 160,000

-

85,580 3,334

2

31 100,000 200,000 320,000

- 196,140 6,920

3

32

- 200,000 320,000

- 202,921 7,091

4

33

- 200,000 320,000

- 209,939 7,265

身故保险金

被保险人身故,我们按如下两者的较大者给付“身故保险金”,保险合同终止。

(1)被保险人身故时到达年龄所对应的给付比例(见下表)乘以所交保险费;

到达年龄

看懂分红险合同

看懂分红险合同作者:康会欣来源:《大众理财顾问》2012年第10期5年前,梁女士为2岁的儿子购买了某款分红险产品,年交保费5000元,直到儿子年满18周岁,从第3年开始生存金返还。

前2年还收到过分红通知单,后来就中断了。

“保险公司只是告诉我一串分红的数字,反正也不能领取,对当下没有实际意义,我就不太在意了。

”梁女士说,之所以不关心分红情况,其实是搞不懂分红的计算。

“虽然我和爱人都是研究生学历,但保险分红的计算对我们来说还是太复杂,搞不明白。

”买保险必须要看保险合同,但是相当多的投保人抱怨说保险合同让人看不懂,原因是里面的专业术语太多,过于晦涩。

对分红险来说,除去通用的专业术语不说,问题反映较为强烈的是保险合同中的红利领取方式选择,以及产品说明书中的保单利益演示表(尤其是红利演示部分)。

根据保监会2009年9月发布的《人身保险新型产品信息披露管理办法》,“保险公司开办新型产品,应当制作产品说明书和投保提示书,并按照本办法的规定进行信息披露。

”因此可把产品说明书和投保提示书看作是分红险合同的必要附件。

红利领取方式反映不同偏好2003年5月,保监会《个人分红保险精算规定》,界定了分红险的两种红利分配方式,即现金红利(又称美式分红)和增额红利(又称英式分红)。

现金红利流动性较好现金红利是以美国、日本、中国台湾为代表的直接以现金的形式将盈余分配给保单受益人,包括现金领取、抵交保费、累积生息以及购买交清保额等多种领取方式。

对保单受益人来说,现金红利的选择比较灵活,满足了对红利的多种需求。

对保险公司来说,现金红利在增加公司的现金流支出的同时减少了负债,减轻了寿险公司偿付压力。

但是,现金红利法这种分配政策较透明,公司在市场压力下不得不将大部分盈余分配出去以保持较高的“红利率”来吸引保单受益人,这部分资产不能被有效地利用,使寿险公司可投资资产减少,从一定程度上影响了总投资收益。

增额红利较利于提高收益增额红利是以英国、澳大利亚为代表的以增加保额的方式进行分红,保单受益人分得的年度红利无需再次核保而自动提高保额,增加年度红利保额后的有效保险金额又成为下一年度分配的基础。

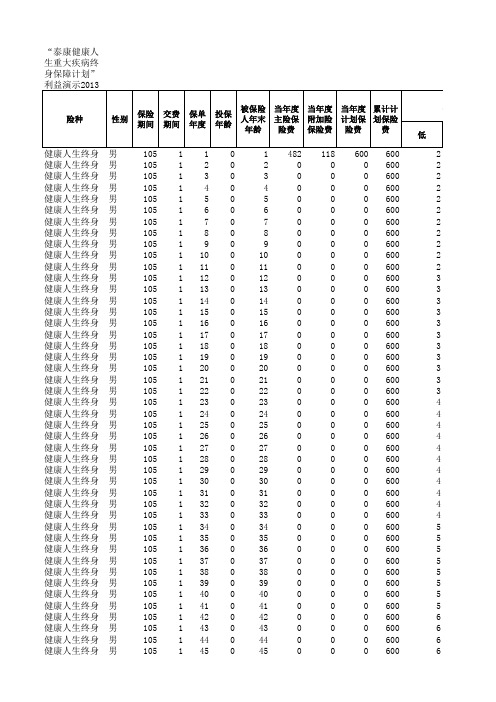

健康终身红利演示表

2 2 2 2 2 2 2 2 2 2 2 3 3 3 3 3 3 3 3 3 3 3 4 4 4 4 4 4 4 4 4 4 4 5 5 5 5 5 5 5 5 6 6 6 6 6 6 6

健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身 健康人生终身

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

103 104 105 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51

0 0 0 482 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

分红险保险利益演示新规

分红险保险利益演示新规全文共四篇示例,供读者参考第一篇示例:随着人们对金融保险产品的需求日益增长,保险行业也在不断推出更多新的保险产品,以满足消费者的多样化需求。

分红险作为其中一种受到青睐的保险产品,其保险利益演示新规的出台对于保险行业和消费者来说都具有重要意义。

分红险是一种结合了保险和投资功能的保险产品。

在投保分红险的过程中,保险公司会将部分保险费用用于保险责任的支付,同时也会将一部分资金用于投资,通过投资获得一定的收益。

这种保险产品的特点就是可以享受到分红收益,这也是很多投资者选择分红险的重要原因之一。

由于分红险本身的复杂性和投资属性,投保人在购买分红险时往往会面临一些风险和挑战。

为了规范分红险产品的销售和服务,保险监管部门出台了保险利益演示新规。

这些规定旨在帮助投保人更好地理解和评估分红险产品,从而提高购买分红险的透明度和准确性,保护消费者的合法权益。

根据保险利益演示新规的规定,保险公司在销售分红险产品时需要向投保人提供详细的保险利益演示。

这些保险利益演示包括产品的保障范围、保费的支付方式、投资收益的计算方法、分配比例及分红方式等信息。

通过这些信息,投保人可以清晰地了解到自己购买的分红险产品的具体特点和收益情况,从而更好地选择符合自己需求的保险产品。

根据新规的规定,保险公司需要对分红险产品的投资收益进行正常计算,并保证投资收益的真实性和公正性。

这样可以避免保险公司在计算投资收益时出现误差或不公正的情况,确保投保人能够按照实际情况获取到分红收益,提高消费者对分红险产品的信任度和满意度。

分红险保险利益演示新规的出台对于规范分红险产品的销售和服务,提高消费者对分红险产品的认知度和信任度具有重要意义。

保险公司应当严格按照新规的要求履行自己的义务,全面提供保险利益演示和信息披露,确保投保人能够充分了解分红险产品的相关情况,做出符合自己需求和风险承受能力的选择。

只有这样,我们才能更好地保护消费者的合法权益,促进分红险保险市场的良性发展。

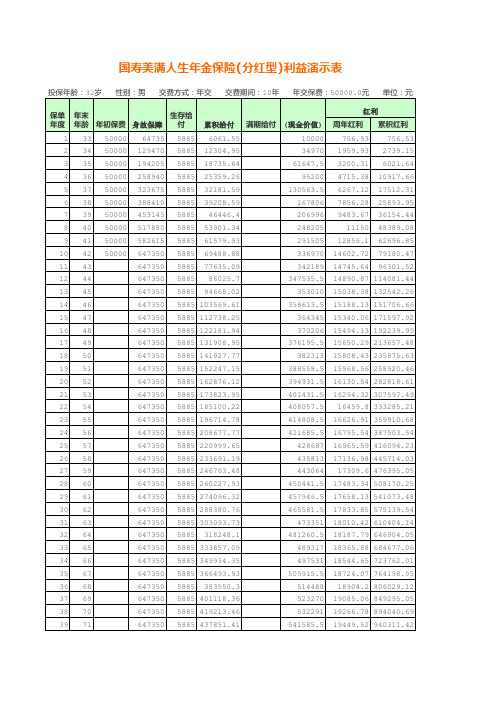

国寿美满人生年金保险(分红型)利益演示表

国寿美满人生年金保险(分红型)利益演示表

明:

1、上述演示基于本公司的假设,不代表本公司的历史经营业绩,也不能理解为对未来的预期。

红利金额是不确定的,实际红利金额根据分红保险业务实际经营情况决定;

2、累积红利是周年红利按假定的累积利率年复利计算,实际累积年利率由本公司每年宣布;

3、上述演示仅供客户参考,各项保险利益需以条款内容为准;

4、根据中国保险监督管理委员会《关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》,若被保险人未成年身故,有效身故保险金额合计以10万为上限。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

泰康畅赢人生保险计划

保险利益演示表

投保年龄:0岁 性别:男 交费方式:年交 交费期间:10年 保险期间:至99岁 保费:30,000元 单位:元

泰康畅赢人生保险计划利益演示表(低):红利演示分为低、中、高档水平,本演示采用低档进入万能账户

泰康畅赢人生保险计划利益演示表(中):红利演示分为低、中、高档水平,本演示采用中档进入万能账户

泰康畅赢人生保险计划利益演示表(高):红利演示分为低、中、高档水平,本演示采用高档进入万能账户

注:

1、保险利益演示表所示“年度”均指保单年度;

2、主合同的红利水平采用低、中、高档进行描述,该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的;

3、主合同的现金价值给付条件以《泰康畅赢人生年金保险(分红型)条款》约定为准;

4、附加合同的利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的

,实际保单账户利益可能低于中、高档利益演示水平;

5、附加合同演示采用的“低演示利率”前5个保单年度为年利率2.5%、第6及以后各保单年度为年利率1.75%;“中演示利率”为年利率4.5%;“高演示利率”为年利率6%;

6、“-”表示该年度在该演示情形下万能账户不支持部分领取。

重要提示:

1、本资料仅供参考,具体内容以《泰康畅赢人生年金保险(分红型)条款》和《泰康附加积极稳健定期寿险(万能型)条款》为准;

2、附加合同保单账户价值会随着被保险人的性别、健康状况、保险费金额、投资收益不同而不同,本投保案例仅为帮助投保人理解条款所用,可能与投保人的实际保险

计划并不一样,本公司可根据投保人的具体需求,为投保人量身制作保险建议。

本人已认真阅读并理解《泰康畅赢人生年金保险(分红型)》和《泰康附加积极稳健定期寿险(万能型)》两个产品的条款及产品说明书。

投保人(签名):

年: 月: 日:。