2016年中国电影票房收入、影院数量及银幕数量统计【图】

电影的市场研究报告

电影的市场研究报告电影的市场研究报告 近年来,随着科学技术的发展,互联⽹在越来越多的领域中发挥着重要的作⽤。

在我国电影产业迅速发展,逐步⾛向市场化的同时,互联⽹技术也渗透到电影产业中,并在⼀定程度上推动了电影市场的发展。

以下是⼩编为⼤家整理的关于电影市场研究报告,⼀起来看看吧! 电影市场研究报告篇1 ⼀、电影产业发展概况 1、电影产业环境分析 政策环境 电影产业的政策环境整体趋好,部委之间的互动和协作逐渐增多,⽂化部、⼴电局出台的政策,得到国务院办公厅、财政部、中国⼈民银⾏等主管部门的配套⽀持和实施条件补给。

2015年9⽉,国务院通过《电影产业促进法(草案)》,旨在提升⽂化产业⽔平、促进电影产业健康发展,推动电影⾏业由⾏政法规监管转向专门法监管。

《(草案)》提出要降低市场准⼊门槛,便利市场主体、社会资本进⼊电影产业,⾸次对社会资本投资电影摄制等业务不做限制。

同时减少了⾏政审批,强化了备案制在电影摄制、放映和对外展销环节的运⽤,有利于减少⾏政审批缩短投资周期;在信息公开⽅⾯也强调主管部门及时公布电影基本情况和放映环节经营单位的情况,利于减少⾏业重复投资。

《(草案)》在专项基⾦、税收优惠、基础设施改造升级等多⽅⾯都做出了详尽的规定,将助⼒全产业链全⾯均衡发展。

《电影产业促进法》降低了⾏业准⼊门槛 政策覆盖全产业链 经济环境 发达国家经验表明,⼈均GDP达到3000美元时,⽂化需求会进⼊快速发展期,⼈均 GDP 达到5000 美元时就会出现井喷式发展。

根据国家统计局公布最新经济数据,2014 年中国⼈均 GDP 约为7485 美元,⽂化需求被迅速激活,⼈均GDP增长为其电影消费奠定了经济基础。

2014年中国城镇化率达到54.77%,城镇化推动了商业地产的快速发展。

商业地产集购物、休闲、餐饮、娱乐于⼀⾝,在初期为了吸引客流,影院配套不可或缺。

商业地产的发展直接带动了影院投资的增长,2014年底,中国影院数量达到5700家,银幕数量2.36万块,为电影产业发展提供了基础设施。

华策影视分析报告-精简版

华策影视案例解析一、主营业务二、行业状况1、电视剧:根据国家新闻出版广电总局的统计,2015年1-6月,中国取得发行许可证的国产电视剧共计159部6,330集。

截至2015年3月,持有2015年度《电视剧制作许可证(甲种)》的机构有133家,可以申领2015年度《电视剧制作许可证(乙种)》的军队系统制作机构有8家,持有2015年度《广播电视节目制作经营许可证》的机构有8,563家,电视剧制作机构数量自2007年以来呈逐年上升之势。

2014年,中国取得发行许可证的国产电视剧共计429部15,983集,与2013年441部15,770集相比,部数有所下降,但集数略有上升,2013年以来整体呈现理性回落的趋势。

根据《中国广播电影电视发展报告(2015)》,电视剧收视仍主要集中在卫视频道,2014年,36家卫视综合频道晚间时段共播出电视剧903部33,731集。

近年来,我国电视剧市场规模保持平稳增长,2014年行业整体规模在130亿元左右,较2013年增长20%,从中长期来看,电视剧市场增速将逐步回落。

另一方面,随着市场竞争的加剧以及观众欣赏层次的提高,未来电视剧行业由规模快速扩张向品质提升整体转型的步伐将进一步加快,有能力持续制作优质电视剧的企业将逐渐成为市场主导,特别是2015年一剧两星政策正式实施,对中小制作公司的冲击大于大型精品剧制作公司,进一步加速了行业整合。

理论上一剧两星政策使得那些通过高投入模式制作的电视剧面临首轮卫视播映权价格下降的风险,但精品剧的市场需求依然强烈,特别是网络视频服务企业对精品剧信息网络传播权的采购价格仍维持在较高水平甚至有所上升,对高成本制作的精品剧的市场增长起到支撑作用。

此外,市场对热门网络小说等优质IP的争夺日趋激烈,部分制作企业着力围绕优质IP 开发影视剧作品衍生产品,完善了影视产业生态,提升了盈利能力。

新媒体在电视剧播出平台上正扮演愈来愈重要的角色,其影响力与日俱增,更重要的是,互联网和影视的融合不断加深,如影视作品众筹、制作方与电商合作开发影视剧衍生品的例子层出不穷。

传媒行业点评:电影市场加速恢复,龙头公司市占率有望持续提升

证券研究报告 | 行业点评2021年01月03日传媒电影市场加速恢复,龙头公司市占率有望持续提升2020年共实现票房185.83亿元(不含服务费),为去年同期3成。

2020年观影人次达5.48亿,同比下降68.3%。

上座率8%,同比下滑3%;2020年平均票价为33.9元,同比下降0.76%。

2020年票房较2019下滑较大的原因在于疫情的影响:(1)疫情期间影院停业,直至2020Q3影院陆续复工;(2)疫情影响下,上座率有限制,由最初的30%(7月20日)上调至50%(8月14日),9月20日再逐步调整为目前的75%,致整体上座率偏低;(3)影片供给较少,多部大片改档延期。

随着复工节奏不断加快,市场已在加速恢复。

8-12月份全国票房恢复至去年同期42.39%、74.67%,75.26%、54.24%、103.23%,跟随新片逐渐恢复上映票房反弹趋势明显。

从上座率角度看,8-12月全国平均上座率水平已恢复至去年同期77%、93%、78%、56%、100%。

近日贺岁档已有《拆弹专家2》、《晴雅集》上映,上映一周票房分别超5亿/3亿。

截止12月31日,上映首日的《送你一朵小红花》《温暖的抱抱》票房分别为2.35亿、1.94亿。

在优质内容供给逐渐恢复的情况下,观众观影需求的韧性显现。

渠道:终端仍保持扩张,龙头市占率提升明显。

2020全国银幕总数为72728块,较2019年增加2041块(2019年新增银幕为9708块)。

在票房大幅下滑的情形下,2020年单银幕产出25.6万元,同比下降69.96%。

市占率角度,影投口径影院集中度2020年CR3、CR5和CR10市占率分别为23.44%、28.92%、37.21%,高出2019年1.04pct 、0.74pc 、0.1pct 。

前十影投公司中,大地、中影、金逸市占率小幅下滑,万达电影市占率大幅提升至14.55%,相比2019年提升1.33pct 。

内容:春节档片单阵容强大,预计将提振票房收入。

电影票房情况分析

电影票房情况分析电影票房情况分析一、依靠票补和银幕数快速扩张驱动票房模式开始转变近几年,国内电影票房规模快速发展,从2011年的131.15亿元增长到2016年的454.23亿元,年均复合增速达28.20%。

放映场次从2011年的1165.2万场增长到2016年的7459.5万场,观影人次从32508万次增长到137048万次,年均复合增速分别为44.96%和33.34%。

2016年电影票房增速开始放缓,同比增长3.74%,较2015年票房增速下滑44.26个百分点。

其中,2016年2月由于国产电影美人鱼的热映取得68.8亿元的超高票房,随后自4月份起较2015年下降态势明显。

2017年影院数量较去年增加了802家,同比增长了9.5%,增幅为2011年以来最低增速。

2017年银幕数达5.1万块,局全球首位,较去年同比增长24%,增幅为2010年以来的最低增速。

随着票补的大幅减少以及银幕数量的逐渐饱和,意味着依靠大量的票补和影院银幕数量快速扩张驱动票房的模式已经开始转变。

公开资料整理二、战狼2提振票房信心,未来优质影片内容将是票房的重要驱动力截止12月10日,全国电影总票房达到519.79亿元,放映场次达8885.2万场,观影人次150846人次,平均票价达34.4元。

剔除服务费全国电影总票房达487.53亿元,较去年同期的426.75亿元上涨了14.24%;较去年全年票房455.27亿上涨了7.09%。

其中,全国一城市贡献票房97.63亿元(剔除含服务费),占全国总票房的20.02%,二线城市贡献票房194.92亿元(剔除服务费),占全国总票房的39.98%,一二线城市电影票房占全国票房的60%,较去年占比下降3.79%2017年全国电影票房前十详情(截至2017.12.10)排名影片名分账票房(亿)房占比分账票价(元)人次(万次)1战狼253.1010.9%33.315951.02速度与激情825.185.2%34.67287.73羞羞的铁拳20.624.2%31.26606.14功夫瑜伽16.443.4%35.94580.25西游伏妖篇15.623.2%37.04219.86变形金刚5:最后的骑士14.623.0%34.84199.57摔跤吧!爸爸11.992.5%27.84319.68加勒比海盗5:死无对证11.052.3%33.53294.59金刚:骷髅岛10.952.2%33.23297.110极限特工:终极回归10.502.1%33.83107.3公开资料整理2017年上半年,国内电影票房延续了2016年的态势,国产片票房尤为低迷,前六个月国产片票房仅有约105亿元,假期档相较往年亦没有靓丽表现。

电影院投资多少钱且如何盈利

电影院投资以及盈利经验前言随着中国城市化的不断深入,大小城镇的娱乐场所也开始向更高层次的发展;电影院,曾经作为一二线城市才能看到的产物,如今已经遍地开花。

那么,曾经觉得如此“高大上”的电影院,究竟要投入多少钱呢?它的收益又有多大的潜力呢?今天,我们就来剖析一下。

以2015年为例,中国电影发展取得突破性成果,全国电影总票房达440.69亿元,同比增长48.7%,其中,国产电影票房达271.36亿元,占票房总额的61.58%。

2015年,全国影院新增银幕8035块,平均每天增加22块,银幕总数达31627块,为人民群众观影消费提供了设施保障。

简单来说,投资电影院,只需要在规模、装修、设备、片源下功夫,就能打造一个集潮流、时尚,不失奢华,又显独特的明星影院。

表3;电影院投资四大块◎规模电影院的规模按观众厅的容量可分为:→特大型1801座以上或11个厅以上;→大型1201座~1800座或8~10个厅;→中型701座~1200座或5~7个厅;→700座以下或4个厅。

现代影院应以多厅化,小厅化发展。

根据资金情况,建议至少做3 至8 个影厅。

对比80 年代的单厅影院,会有以下几点优势。

(1)不会流失观众假如单厅影院,如果观众在电影刚刚开始的时候进场,观众会选择在附近等一个半小时再去看下一场电影么?多半观众可能会选择其他娱乐项目。

而多厅影院可以基本保证20 分钟左右一场,不会让观众等的太久。

(2)便于排片很多时间在一个档期会有多部电影同时上市火拼票房,这个时候如果您只有单厅,那么就会面对黄金时段的影片取舍问题。

如果建设多厅,就可以让观众进了影院,就像进了超市一样,针对不同的容有选择的去看。

观众的年龄层不同,文化程度不同,所以多厅影院可以在同一时间放映多部影片,以满足不同层次的观影需求。

电影院的质量标准可分特、甲、乙、丙四个等级。

特等要求根据具体情况确定。

甲、乙、丙等的要求见下表。

◎装修(一)数字电影院的外部要求1、数字影院的外立面采用数字影院统一标识设计的外立面,夜间有霓虹灯或现代化灯光,有活动影像以突出影院的氛围;2、停车场有与影院相适应的机动车辆停车场;(二)观众厅1、以100人左右的数字影厅为主。

2016年中国电影市场特征及未来行业发展趋势

2016年中国电影市场特征及未来行业发展趋势尽管影院银幕仍在以每天超20块的数量增长,但是2016年上半年的票房却出现了增速回落。

上半年,我们录得全国票房累计实现约246亿,较2015年202亿的水平提高了约22%,虽然增速明显、行业依然呈现快速扩张的局面,但远低于2015年同期48%的增速,也弱于市场在年初给予的30%的乐观预期创近5年新低。

一、风险高仅10%电影赚钱突飞猛进的票房为电影发展提供了发展的原动力,蜂拥而至的资本也扩大风险影响的范围。

在光环聚集、暴利诱惑的背后,极高的投入风险也让许多投资客不得不直面血本无归的结局。

事实上,在中国的电影投资中,50%亏损,40%持平,仅有10%左右可以获得盈利。

投资成本高、机会少、风险大成为中国电影市场的特点。

二、“倒逼排片”的在线选座+疯狂的保底发行市场乱象不休暑期档自上周以来开始进入绞杀阶段,不少上周的新片本周已经淡出主力战场,竞争如此惨烈的战场上,仍能看到多部保底发行的影片,比如即将上映的《绝地逃亡》出品方唐德影视近日发布公告,三家公司联合保底发行该片,保底金额为10亿。

此外,恒业影业为8月5日上映的《夏有乔木雅望天堂》保底,已上映的《致青春2》则有微影时代保底。

三、保底发行不利于电影发展目前中国影院票房占80%以上的整个电影产业的回收,而欧美国家影院票房只占30%收入,这其中的差距之大让人咂舌,是什么造成这样的差距呢,如何缩减这种差距是值得深思的。

叶宁认为保底发行变成溢价这种方式对影片是不利的。

但这应该是一种短期的现象,是由于很多资本缺乏电影专业化造成的。

不管有没有IP,真正要做一个好的高质量的电影,要经历艰难的过程,必须怀揣着对电影的尊重、热爱还要有能力。

他建议所有投资者,如果是参与电影,看所有的人所有的企业就看一个核心能力,有没有真的去创作电影产品的能力,或者是可持续去创作电影产品的能力。

资本应该投资电影的价值,有价值的电影公司。

在美国的资本是很懂电影的,有其成熟的工业化和职业化系统。

中国城市电影院线产业排行榜

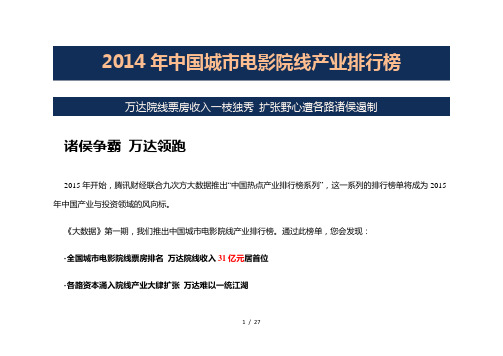

万达院线票房收入一枝独秀扩张野心遭各路诸侯遏制诸侯争霸万达领跑2015年开始,腾讯财经联合九次方大数据推出“中国热点产业排行榜系列”,这一系列的排行榜单将成为2015年中国产业与投资领域的风向标。

《大数据》第一期,我们推出中国城市电影院线产业排行榜。

通过此榜单,您会发现:·全国城市电影院线票房排名万达院线收入31亿元居首位·各路资本涌入院线产业大肆扩张万达难以一统江湖1/ 27·前10名院线年平均票价35.5元·前10名院线每个座位平均单产:9060元/年·院线成长性:前10名中有5家复合增长超过30%全国城市电影院线票房排名万达院线31亿元收入居首位2/ 27中国院线前10名排行榜:北京新影联生命力指数最强3/ 27指标说明:企业生命力指数:企业的经营年限,年限越长,生命力越强。

近8年成长指数:指企业2006-2014年企业经营的复合增长率,未溯及2006年的企业,计算所跨年度的复合增长率。

处罚诉讼案件数量:统计2006-2014年所公开的工商处罚、税务处罚、行政处罚、环保处罚、海关处罚、法院诉讼案件的数量。

4/ 27企业经营风险指数:分析2006-2014年处罚诉讼案例增长情况、财务成长及波动数据,分析得到相关指数。

指数介于(0,1],数字越大经营风险越大。

投资及并购活跃度指数:分析2006-2014年投融资及并购案件,指数介于(0,1]之间,案件越多,指数越大。

10大院线影院构成万达以发展7个以上的多厅影院为主5/ 27在此份电影院线的榜单中,可以从一个侧面反映出全国前10名核心院线的特点,其中万达几乎已经完成了其全国的产业布局。

从影院构成来看,行业标杆万达以发展7个以上的多厅影院为主,而其它核心院线中4~6厅的影院占主导。

考虑到单场次观影人数逐年降低的趋势,其它核心院线也许需要考虑增加影院的厅数(银幕数)以增加票房。

各路资本涌入院线产业大肆扩张万达难以一统江湖6/ 27地方诸侯纷争,万达等前6名院线难以一统江湖,地方诸侯以接近50%以上的速度在扩张。

揭秘万达影院如何赚钱,靠爆米花经济学一年赚111亿

揭秘万达影院如何赚钱,靠爆米花经济学一年赚111亿作者:来源:《中国经贸聚焦》2017年第03期万达院线发布的2016 年度经营简报显示,2016年营业收入达 111 亿元,同比增长39%。

其中票房收入 76 亿元,同比增长21%;非票房收入38 亿元,同比增长101%。

可见,爆米花经济学对万达的业绩的提升变得越来越重要。

根据此前国家新闻出版广电总局发布的信息,2016年全国电影总票房达457.12亿元,相比2015年的440.69亿元仅增长了3.73%,未能延续之前几年30%的增长,银幕总数则达41179块。

票房收入放缓一方面是因为本年度电影市场爆款减少,另一方面则与对刷票现象的打击有关。

而万达的票房收入增长速度高于国内票房增长速度,这意味着万达正扮演着越来越会赚钱的角色。

此外,因为对外国票务公司的收购,万达在2015年开始已将国外票房收入纳入到财报范围。

根据万达旗下时光网专业版的数据,万达2016年国内票房约60.79亿元,约占国内总票房的13.3%。

此外,渠道+非票房对万达的赚钱能力起到了至关重要的比重。

院线排片对单片票房有着正相关的影响使得龙头院线在产业链中的话语权不断提升,可以从去年冯小刚和王思聪互撕的炒作可以感受到。

对于万达来说,多元化的排片也分散了单片收益波动的风险。

影院的非票房收入,例如小小的爆米花同样能够多元化公司的业务结构,2016年公司该板块实现收入38亿元,同比增长101%,占公司营业收入的34%,也成为推动公司业绩过百亿,业绩高增长的重要因素。

截至2016 年末,万达院线拥有已开业影院376 家,3319块银幕,银幕数量占全国8%左右。

不断覆盖三、四线城市。

所谓爆米花经济是指影院电影衍生出来的一种经济现象,爆米花似乎和电影院从诞生起就密不可分。

其实,在爆米花诞生之初,电影院老板们认为这种吃起来噪音不小还满地掉渣的零食不符合影院的高端定位。

只有很小一部分影院给爆米花开了“绿灯”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年中国电影票房收入、影院数量及银幕数量

统计【图】

一、中国电影影院数量及银幕数量统计

2015 年中国影院数量超过6,000 家,银幕数量超过3 万块,新建影院数量和新增银幕数量近年来同步稳增。

影院虽为电影产业链中最接近于客户群体的销售终端环节,但其重资产属性和较长的投资回报周期限定了行业的入门标准,行业扩张速度受制于影院建设个体的数量和其经营质量。

下游产业发展呈区域下沉趋势,2013-2015 年,经济发达地区影院数量和银幕数量增长较为平稳,而经济次发达地区增长率起伏较大。

因此,我们可以看出,下游产业布局向具有市场潜力的经济次发达地区延伸,随着经济次发达地区影院及配套设施建设的完善,票房下沉现象将明显深化。

2005-2015年全国影院数量及增长率

数据来源:广电总局

2005-2015年全国银幕数量及增长率

2005-2015年全国银幕数量及增长率

2013-2015年各地区银幕数量增幅

二、国内院线市场逐年扩散

2015 年,我国共有48 条院线。

2013-2015 年,排名前十位院线市场份额逐年下降,由69.1%下降到66.2%。

我国院线市场集中度呈逐年扩散趋势。

对标美国前三大院线超过60.7%的市场份额,我国院线市场趋于分散。

因此,参

考成熟的、高度集中的美国院线行业,我们认为,国内院线市场存在整合的空间,整合完成后院线承上启下的枢纽效用放大。

院线在电影产业链中担任渠道的角色,对院线下面的影院进行统一管理,主要是通过院线发行收入盈利。

目前,院线运营模式包括资产联结和签约加盟两种。

前者下面的影院为自建,后者下面的影院是签约加盟加入。

我们以大地院线(签约加盟模式)为例,2015 年公司院线发行收入占公司营业收入比例为95.0%,而毛利率仅为5.0%,可以看出院线环节的毛利率较低。

且院线环节在票房分账

中占比低,因此,单一的院线环节盈利性较弱。

2012—2014 年是我国电影市场启动阶段,在排名前十位院线中,广东大地院线、中影数字院线和江苏幸福蓝海院线扩张明显,票房主要由观影人流导入,经营效率较低。

排名第一的万达院线经营效率最高,结合万达院线的资产联结经营模式和会员制度来看,资产联结模式院线对管理体制的优化有利于经营效率的提高。

而签约加盟模式院线存在管理松散的问题。

因此,院线环节本身在盈利能力方面存在天花板,若能发挥中间渠道的作用连接上下游产业,价值最大化可期。

2013—2015 年国内前十大院线票房

2012—2014 年国内前十大院线表现

三、中国电影票房统计情况

2015年中国电影总票房以440.69亿完美收官,同比增长48.7%。

其中国产故事片产量686部,票房271.36亿元,占比总票房61.58%,票房贡献率创近年来新高。

2015年全年观影人为12.6亿,同比增长51.08%。

2009-2015 年中国电影票房收入

2009-2015 年中国电影观影人次

国内前十大电影制作机构市场份额从2012 年的34.4%下降到2015 年的20.0%左右,市场集中度进一步下降,主体间份额差距缩紧。

电影制片市场没有准入壁垒,市场主体处于量变过渡到质变的阶段。

2015 年全国共上映383 部影片,其中国产片334 部,占比87.2%;国产片票房产出271.4 亿元,在全国总票房中占比61.5%,这是2007 年以来国产片票房收入占比首次突破全国电影票房收入的60%。

国产影片供给侧趋于优化,在此阶段,制片行业一方面需要多匹以小博大的“黑马”突出重围,另一方面市场需要具有持续优质创作能力和精良制作能力的公司稳定市场供给。

从行业现状来看,国内制片市场百花齐放,制片与发行环节紧密联接,国产片票房占比的提升为制片市场提供了想象空间。

2012-2015年全国上映影片数量和国产片上映数量

2007-2015年国内上映国产片和进口片票房占比

在我国经济步入转型期、文化消费升级的大背景下,电影市场的高度景气吸引资本进入,整合产业各环节形成一体化产业链。

在产业链中,院线本身为劣

势环节,院线公司在垄断优势明显的发行商和资金实力雄厚的影院投资商之间夹缝求生,议价能力弱;市场尚未成熟,市场主体间的激烈角逐驱使院线公司票房分账比例逐步降低;网络院线进一步恶化了传统院线公司的生存环境。

因此,院线环节以其承上启下的位置优势和有限的盈利空间成为产业整合的突破口。