一般纳税人申报表清单

一般纳税人增值税申报表(含附加税)

一般纳税人增值税申报表(含附加税)一、封面1. 纳税人识别号:填写纳税人的税务登记证号码。

2. 纳税人名称:填写纳税人的名称全称。

3. 税款所属期:填写申报的税款所属时间,格式为年、月、日。

4. 填表日期:填写纳税人实际填写本表的日期。

二、增值税纳税申报表(适用于增值税一般纳税人)1. 纳税人基本信息:纳税人名称:同封面。

注册地址:填写纳税人税务登记证上的注册地址。

经营地址:填写纳税人实际经营地址。

法定代表人:填写纳税人的法定代表人姓名。

联系电话:填写纳税人的联系电话。

纳税人类型:根据纳税人的性质选择相应的类型,如增值税一般纳税人、小规模纳税人等。

2. 税款所属期:同封面。

3. 经济类型:选择纳税人的经济类型,如国有企业、集体企业、私营企业等。

4. 行业:选择纳税人所属的行业,如工业、商业、服务业等。

5. 开户银行及账号:填写纳税人的开户银行名称和账号。

6. 登记注册类型:选择纳税人的登记注册类型,如企业法人、营业执照等。

7. 经营范围:填写纳税人的经营范围。

8. 增值税纳税申报表(附列资料)(本期销售情况明细):防伪税控系统开具的增值税专用发票:填写纳税人通过防伪税控系统开具的增值税专用发票的销售额、销项税额。

防伪税控系统开具的增值税普通发票:填写纳税人通过防伪税控系统开具的增值税普通发票的销售额、销项税额。

其他扣税凭证:填写纳税人取得的除防伪税控系统开具的增值税专用发票和增值税普通发票以外的其他扣税凭证的销售额、销项税额。

销售额:填写纳税人本期销售货物、提供应税劳务和应税服务的销售额,包括开具增值税专用发票、普通发票、未开具发票的销售额。

销项税额:根据销售额和税率计算出的销项税额。

应税服务扣除项目本期实际扣除金额:填写纳税人提供应税服务,按照规定准予扣除的项目金额。

扣除后销售额:扣除应税服务扣除项目本期实际扣除金额后的销售额。

销项税额抵减:填写纳税人按照规定准予抵减的销项税额。

应纳税额:根据扣除后销售额和税率计算出的应纳税额。

增值税一般纳税人申报

• 第10栏,反映按规定本期实际申报抵扣的不动产 进项税额

• 本栏税额=附表五第3列“本期可抵扣不动产进项 税额”

• 第13栏至23栏各栏:分别反映纳税人已经抵扣但 按规定应在本期转出的进项税额明细情况

• 购进已全部抵扣税款的服务和货物转用于不动产 在建工程的,其中40%的部分作进项税额转出填 入第23栏。

• 本表由分期抵扣不动产进项税额的纳税人填写 • 第4列:购进时已全额抵扣进项税额的货物和服务,

转用于在建工程的,其已抵扣进项税额的40%填 写在本栏,于转用的当月起第13个月从销项税额 中抵扣,本列数≤附表二第23栏“税额” • 第5列:已抵扣进项税额的不动产,发生非正常损 失或改变用途等情形,需要扣减不动产待抵扣进 项税额的,填写在本栏

• 国家税务总局2016年第15号公告

• 第七条 已抵扣进项税额的不动产,发生非正常损失,或 者改变用途,专用于简易计税方法计税项目、免征增值税 项目、集体福利或者个人消费的,按照下列公式计算不得 抵扣的进项税额

• 不得抵扣的进项税额=(已抵扣进项税额+待抵扣进项税额) ×不动产净值率

• 不动产净值率=(不动产净值÷不动产原值)×100%

• 第9.10.11列按表中所列的公式计算并填写

• 如果服务、不动产和无形资产有扣除项目的,第1 至11列应填写扣除之前的征(免)数据

• 第12列,填写服务、不动产和无形资产实际扣除 的金额,本列数据 应与附表三第五列的各行数据 对应,本列第五栏数据应等于附表三第五列第三 行第四行之和。

• 第1至5行,按不同税率和项目分别填写按一 般计税方法计算缴纳增值税的全部征税项 目,包括即征即退征税项目

电子版一般纳税人增值税申报表及附表

本表“税额”“合计”栏数据应等于《附列资料(表一)》第1栏“小计”“销项税额”、第8栏“小计”“应纳税额”

报表附列资料(表四)

月 月 日 金额单位:元至角分 金额 税额 作废标志

票存根联明细)

——

计”“销售额”项数据之和;

销项税额”、第8栏“小计”“应纳税额”、第15栏“小计”“税额”项数据之和。

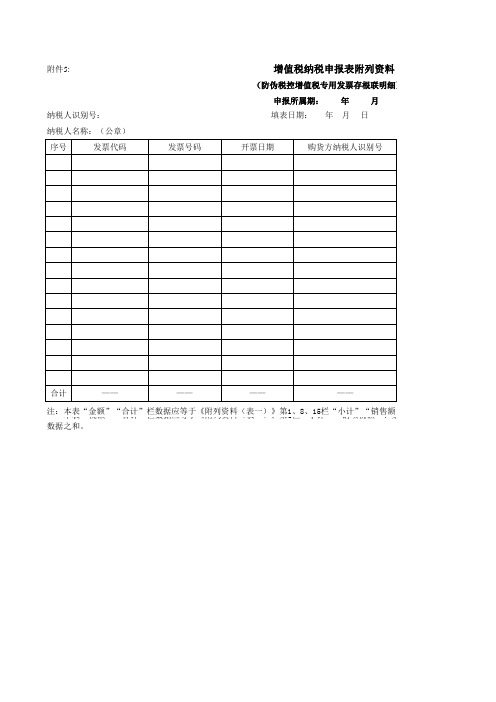

附件5:

增值税纳税申报表附列资料(表四)

(防税控增值税专用发票存根联明细) 申报所属期: 年 年 月 月 日

纳税人识别号: 纳税人名称:(公章) 序号 发票代码 发票号码 开票日期

填表日期:

购货方纳税人识别号

合计

——

——

——

——

注:本表“金额”“合计”栏数据应等于《附列资料(表一)》第1、8、15栏“小计”“销售额”项数据之和;

一般纳税人增值税申报表及

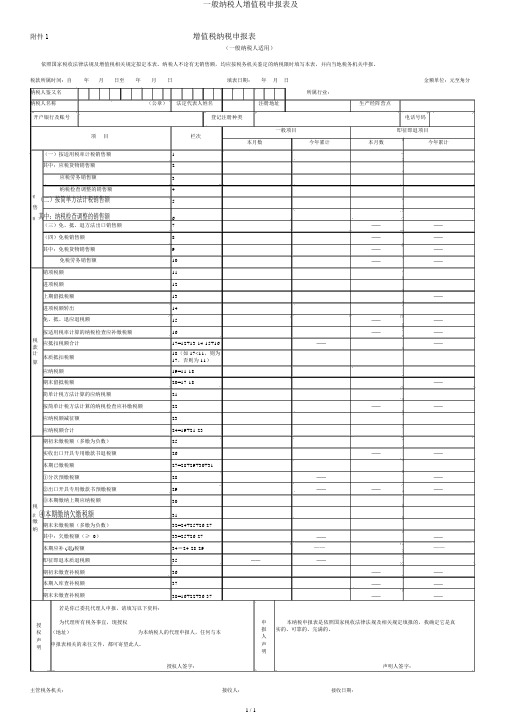

一般纳税人增值税申报表及1 / 1附件1增值税纳税申报表(一般纳税人适用)依照国家税收法律法规及增值税相关规定拟定本表。

纳税人不论有无销售额,均应按税务机关鉴定的纳税限时填写本表,并向当地税务机关申报。

税款所属时间:自 年月日至年月日填表日期:年 月 日金额单位:元至角分纳税人鉴又名所属行业:纳税人名称 (公章)法定代表人姓名注册地址生产经阵营点开户银行及账号登记注册种类电话号码项 目栏次一般项目即征即退项目本月数今年累计本月数今年累计(一)按适用税率计税销售额 1 其中:应税货物销售额2 应税劳务销售额3纳税检查调整的销售额4 销(二)按简单方法计税销售额5售6额其中:纳税检查调整的销售额(三)免、抵、退方法出口销售额 7 —— —— (四)免税销售额8 —— —— 其中:免税货物销售额9 —— —— 免税劳务销售额 10 ————销项税额 11 进项税额 12上期留抵税额 13 ——进项税额转出14免、抵、退应退税额15 —— ——按适用税率计算的纳税检查应补缴税额16———— 税应抵扣税额合计17=12+13-14-15+16————款18(如17<11,则为计 本质抵扣税额算17,否则为 11)应纳税额 19=11-18期末留抵税额20=17-18 ——简单计税方法计算的应纳税额21按简单计税方法计算的纳税检查应补缴税额 22 ————应纳税额减征额 23应纳税额合计24=19+21-23 期初未缴税额(多缴为负数) 25实收出口开具专用缴款书退税额 26————本期已缴税额27=28+29+30+31①分次预缴税额28 ————②出口开具专用缴款书预缴税额 29 ——————税 ③本期缴纳上期应纳税额3031款④本期缴纳欠缴税额缴 期末未缴税额(多缴为负数)32=24+25+26-27纳其中:欠缴税额(≥ 0)33=25+26-27 ————本期应补 (退)税额 34=24-28-29————即征即退本质退税额 35 ————期初未缴查补税额 36 —— —— 本期入库查补税额 37—— —— 期末未缴查补税额38=16+22+36-37 ————若是你已委托代理人申报,请填写以下资料:授 为代理所有税务事宜,现授权申本纳税申报表是依照国家税收法律法规及相关规定填报的,我确定它是真报 实的、可靠的、完满的。

一般纳税人简易征收报送资料清单

3、本表“报送资料项目”栏,每次只能填写一项涉税项目。

4、原件查验后当场退还的,在原件是否退还栏打√。

5、如果原件不能税人简易征收报送资料清单

纳税人识别号

纳税人名称

报送资料涉税项目

序号

报送资料名称

原件

复印件

份数

原件是否退还

1

《一般纳税人简易征收申请审批表》

1

2

纳税人书面申请

√

1

附送资料说明及注意事项

企业经办人:

联系电话:

纳税人单位(盖章):公章或财务专用章

年 月 日

税务机关接收人:

联系电话:

年 月 日

说明:1、本表一式两份,纳税人和税务机关各执一份。

Excel表格模板:增值税纳税申报表(一般纳税人适用)及其附列资料

申报表有关的往来文件,都可寄予此人。

授权人签字:

声明人签字:

主管税务机关:

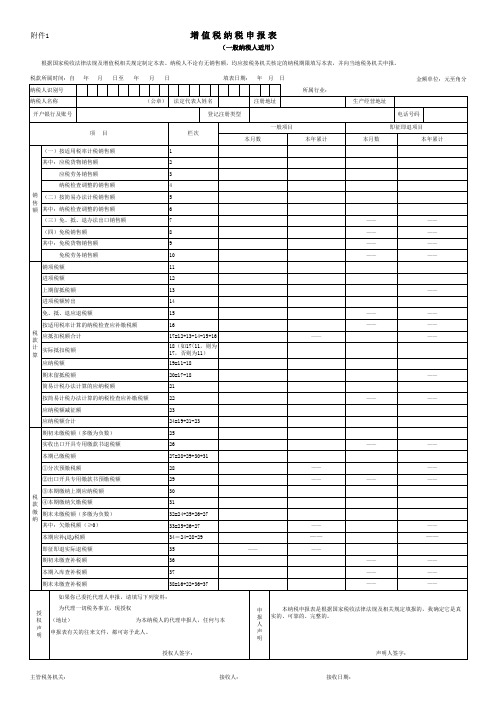

接收人:接收日期:来自附件1增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。 税款所属时间:自 纳税人识别号 纳税人名称 开户银行及账号 项 目 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17=12+13-14-15+16 18(如17<11,则为 17,否则为11) 19=11-18 20=17-18 21 22 23 24=19+21-23 25 26 27=28+29+30+31 28 29 30 31 32=24+25+26-27 33=25+26-27 34=24-28-29 35 36 37 38=16+22+36-37

—— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— —— ——

年

月

日至

年

月

日

填表日期: 年

月 日 所属行业:

金额单位:元至角分

(公章)

法定代表人姓名 登记注册类型

注册地址

生产经营地址 电话号码

一般项目 栏次 本月数 (一)按适用税率计税销售额 其中:应税货物销售额 应税劳务销售额 纳税检查调整的销售额 销 (二)按简易办法计税销售额 售 额 其中:纳税检查调整的销售额 (三)免、抵、退办法出口销售额 (四)免税销售额 其中:免税货物销售额 免税劳务销售额 销项税额 进项税额 上期留抵税额 进项税额转出 免、抵、退应退税额 按适用税率计算的纳税检查应补缴税额 税 应抵扣税额合计 款 计 实际抵扣税额 算 应纳税额 期末留抵税额 简易计税办法计算的应纳税额 按简易计税办法计算的纳税检查应补缴税额 应纳税额减征额 应纳税额合计 期初未缴税额(多缴为负数) 实收出口开具专用缴款书退税额 本期已缴税额 ①分次预缴税额 ②出口开具专用缴款书预缴税额 ③本期缴纳上期应纳税额 税 款 ④本期缴纳欠缴税额 缴 期末未缴税额(多缴为负数) 纳 其中:欠缴税额(≥0) 本期应补(退)税额 即征即退实际退税额 期初未缴查补税额 本期入库查补税额 期末未缴查补税额 本年累计 本月数

一般纳税人申报表范本

一般纳税人申报表范本一般纳税人申报表是纳税人向税务机关申报纳税信息和纳税金额的表格。

下面是一份一般纳税人申报表范本:一般纳税人申报表纳税人名称:_____________________纳税人识别号:__________________所属行业:_______________________申报月份:_____________________申报期限:_____________________申报项目金额----------------------------------------1.销售额 _______2.增值税销项税额 _______3.转出未交增值税销项税额 _______4.进项税额 _______5.转出未交增值税进项税额 _______6.应纳税额 _______7.已缴纳税额 _______8.应补(退)税额 _______----------------------------------------申报说明:1.销售额是指纳税人在本申报期内从事销售商品、提供应税劳务的门店销售额。

2.增值税销项税额是指纳税人在本申报期内从事销售商品、提供应税劳务所产生的应纳的增值税税额。

3.转出未交增值税销项税额是指纳税人在本申报期内发生的扣除未交增值税税额的情况。

4.进项税额是指纳税人在本申报期内购买商品、接受应税劳务所支付的增值税税额。

5.转出未交增值税进项税额是指纳税人在本申报期内发生的扣除未交增值税进项税额的情况。

6.应纳税额是指纳税人在本申报期内应当缴纳的增值税税额,计算方法为销售额减去销项税额。

7.已缴纳税额是指纳税人在本申报期内已经缴纳的增值税税额。

8.应补(退)税额是指纳税人在本申报期内根据实际情况计算出的需要补缴或退还的增值税税额。

申报人签字:___________________日期:_______________________以上为一般纳税人申报表范本,纳税人需要根据实际情况填写相关信息和金额。

一般纳税人税人增值税申报表

附表一中:第13a行“开具其他发票销售额”* yzl,必须等于“开具其他发票的税额”

77

附表一中:第13a行“未开具发票销售额”* yzl,必须等于“未开具发票的税额”

78

附表一中:第1行第1列“开具增值税专用发票销售额”+第1行第3列“开具其他发票销售额”+第1行第5列“未开具发票销售额”+第1行第7列“纳税检查调整销售额”,必须等于第1行第9列“合计销售额”

3

主表第4行“纳税检查调整的销售额”:本栏“一般项目”列“本月数”=《附列资料(一)》第7列第1至5行之和

4

主表第5行“按简易办法计税销售额”:本栏“一般项目”列“本月数”≥《附列资料(一)》第9列第8至13b行之和-第9列第14、15行之和;本栏“即征即退项目”列“本月数”≥《附列资料(一)》第9列第14、15行之和

64

附表一中:第9b行“开具其他发票销售额”* 0.05,必须等于“开具其他发票的税额”

65

附表一中:第9b行“未开具发票销售额”* 0.05,必须等于“未开具发票的税额”

66

附表一中:第10行“开具增值税专用发票销售额”* 0.04,必须等于“开具增值税专用发票的税额”

67

附表一中:第10行“开具其他发票销售额”* 0.04,必须等于“开具其他发票的税额”

60

附表一中:第9行“开具增值税专用发票销售额”* 0.05,必须等于“开具增值税专用发票的税额”

61

附表一中:第9行“开具其他发票销售额”* 0.05,必须等于“开具其他发票的税额”

62

附表一中:第9行“未开具发票销售额”* 0.05,必须等于“未开具发票的税额”

63

附表一中:第9b行“开具增值税专用发票销售额”* 0.05,必须等于“开具增值税专用发票的税额”

一般纳税人申报表(全套)

纳税人名称:(公章) 项目及栏次

增值税纳税申报表附列资料(一)

(本期销售情况明细) 税款所属时间: 年 月 日至 年 月 日

开具税控增值税专 用发票

开具其他发票

未开具发票

纳税检查调整

合计

销售额

销项 (应纳)

税额

销售 额

销项 (应纳)

税额

销售 额

销项 (应纳)

税额

销售 额

销项 (应纳)

税额

销售额

销项(应 纳)税额

价税 合计

1

2

3

=1+3+5 10=2+4+ 11=9+

+7

6+8 10

17%税率的货物及加工修理修配劳务 1

一、 一般

17%税率的有形动产租赁服务

全部征 税项目

13%税率

2 3

计税

11%税率

4

方法

6%税率

5

计税 其中: 即征即退货物及加工修理修配劳务

6

即征即

退项目 即征即退应税服务

7

6%征收率

——

——

—— —— ——

——

——

—— —— ——

——

—— —— ——

——

——

—— —— ——

——

——

——

—— —— —— ——

——

—— —— —— ——

—— ——

应税服 务扣除 项目本 期实际 扣除金

额 12

——

——

——

—— —— —— ——

——

——

——

金额单位:元至角分

扣除后

含税(免

最新《增值税纳税申报表(一般纳税人适用)》及附列资料

最新《增值税纳税申报表(一般纳税人适用)》及附列资料一、封面1. 纳税人名称2. 纳税人识别号3. 税款所属期4. 填表日期二、纳税人信息1. 纳税人名称2. 纳税人识别号3. 注册地址4. 经营地址5. 开户银行及账号6. 电话号码7. 电子邮箱三、货物及劳务明细1. 第 1 行“(一)按适用税率计税销售额”:填写本期按一般计税方法计算缴纳增值税的销售额,包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额、纳税检查调整的销售额。

2. 第 2 行“销项(应纳)税额”:填写本期按适用税率计算缴纳增值税的销项税额。

3. 第3 行“进项税额”:填写本期申报抵扣的进项税额。

4. 第 4 行“上期留抵税额”:填写以前各期的增值税期末留抵税额,按规定须在本期抵扣的部分。

5. 第 5 行“免、抵、退应退税额”:填写本期适用免、抵、退政策的出口货物、劳务和服务的免抵退税额。

6. 第 6 行“按简易计税办法计税销售额”:填写本期按简易计税方法计算缴纳增值税的销售额,包含纳税检查调整按简易计税方法计算缴纳增值税的销售额。

7. 第 7 行“简易计税办法计算的应纳税额”:填写本期按简易计税方法计算缴纳增值税的应纳税额。

8. 第 8 行“按简易计税办法计算的纳税检查应补缴税额”:填写本期因纳税检查调整按简易计税方法计算缴纳增值税的应纳税额。

9. 第 9 行“(二)按简易计税办法计税销售额”:填写本期按简易计税方法计税的销售额,包含纳税检查调整按简易计税方法计税的销售额。

10. 第 10 行“其中:纳税检查调整的销售额”:填写本期因纳税检查调整需按简易计税方法计税的销售额。

11. 第 11 行“(三)销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

12. 第12 行“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的固定资产和销售旧货的普通发票不含税销售额。