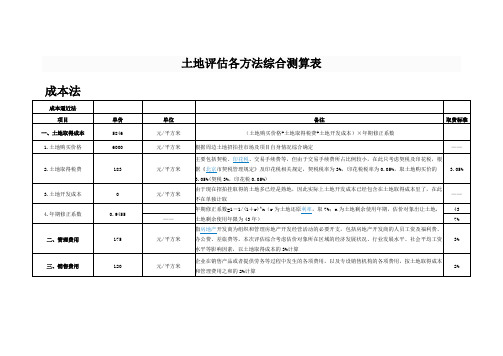

土地评估各方法综合测算表

推荐-土地使用权工业用地市场比较法评估测算表 精品

周围土地利用类型 外界环境

未来土地规划用途

100/ (100)

100/ (100)

土地权利限制(使用年限、 100/

交易限制等) 土地利用限

(100)

制

土地规划限制(容积率、建 100/

筑高度、密度、绿化等) (100)

比准价格 评估单价的确定:

案例2

案例3

……

与原材料地、销售市场配合

100/ (100)

100/ (100)

100/ (100)

自然条件状 况

地质、水文、地形、地貌等

环境质量

总体规划

100/ (110000/) (110000/) (110000/)

基础设施 供热、气、水、电等保证率

交通便捷程 与交通干道通达能力

度

内部交通(道路、铁路专用

线)

交通主(次)干道数量、级

别 交通条件 与主干道通达程度

区 域

离火车站、码头、机场距离

因 素

劳动力来源 市场配合

与原材料地、销售市场配合

自然条件状 况

地质、水文、地形、地貌等

环境质量

总体规划

案例2

案例3

……

基础设施 供热、气、水、电等保证率

交通便捷程 与交通干道通达能力

度

内部交通(道路、铁路专用

线)

地质状况与地基承载力

100

个

土地形状、面积

100

别 因

目前利用状况、强度(容积 率)

100

素

临街道路评 价

道路类型、级别

100

周围土地利用类型

100

外界环境

未来土地规划用途

100

土地权利限制(使用年限、 土地利用限 交易限制等)

第四讲----土地估价的基本方法-——如何知道土地的价格

4、采用市场比较法评估求得的土地价格通常称 为( )

A. 参考价格 B. 交易价格 C. 基准价格 D. 比准价格

多项选择题

1、采用市场比较法评估地价时,所选交易案例与待估宗地 应具有( )

A. 相关性 B. 一致性 C. 替代性 D. 代表性

第四章 土地估价的基本方法

——如何知道土地的价格

第一节 市场比较法

一、市场比较法的基本原理

1、定义

市场比较法:简称比较法,指将估价对象与近期交易类似房 地产加以比较,并根据后者的已知交易价格,经修正得出估 价对象价格的一种方法。

2、理论依据

替代原则

3、相关概念

(1)比较宗地

指选定的与待估宗地具有替代关系的比较交易实例的 宗地或地块。

(7)个别因素

土地的个别特性对价格的影响因素。

(8)地价指数

运用一定的统计方法将特定区域一定时间内地价水平换算成 相对于某一基准日期地点家水平相对百分比的指数。

(9)区域分析

判定待估宗地所处区域的类型、特性以及这些特性对待估宗 地价格所产生的影响等。

(10)同一供需圈 (11)相临区域 (12)类似区域

三、市场比较法的估价程序

(一)收集交易资料

大量、真实、可靠

搜集的内容: 土地位置、面积、用途、成交时间、双方当事人、地块条件、 使用年期、交易条件、影响地价的区域和个别因素、土地价 格等。

搜集的途径:

查阅政府有关部门的土地交易资料; 查阅各种报刊上有关土地交易的消息广告; 与地产经纪人交流,了解各种土地交易信息; 与当地评估机构及同行交流,了解地价信息; 其他途径。

p

f

土地评估测算表(天蚕)

贷款利率(1年期) 利润率 售价 开发成本 专业费用 销售费用及销售税费 开发成本及专业费用 地价 每亩地价(元/平米) 每亩地价(万元/亩)

2,661.30 2,661.30 2,661.30

700.00 110.00 120.00

961.03

5.31%

30%

6,762,382.65

2,719,553.30

123,750.45

608,614.44

2,843,303.75

2,391,508.99

1,617.52

107.84

2,719,553.30 1,862,910.00

292,743.00 319,356.00

76,882.40 167,661.90 123,750.45 135,247.65 473,366.79

2,661.30

容积率

1.80

建筑密度

≤35%

0.35

规划用地性质

城镇住宅用地,商业用地

建筑控制高度

多层不大于20米(5F+1)

一、预期售价

面积(平方米)

预期售房价

1、2~6层住宅用房、底层门面用房

2,661.30

2,541.01

2、1层(均价)

517.48

4,500.00

3、2层(均价)

517.48

土地使用权价值评估-假设开发法测算表

委托方:

评估基准日: 2010年10月19日

土地价值=房屋的预期售价-开发成本--专业费用-利息-利润-税费

相关数据:

规划设计要求

取值

总用地面积(平方米)

土地评估(市场法、还原法、剩余法、收益法)测算表

价(万元)

0.21 40000 8400.00

其他建筑成本 (万元/㎡) 其他建筑面积

(㎡) 3.其他建筑总

价(万元)

0.00 0.00

地下车库售价 (万元/㎡)

地下车库面积 (㎡)

4.地下车库总 价(万元)

0.00

贷款年利 率:

其他售价 (万元/

㎡) 其他面积

(㎡) 5.其他总价

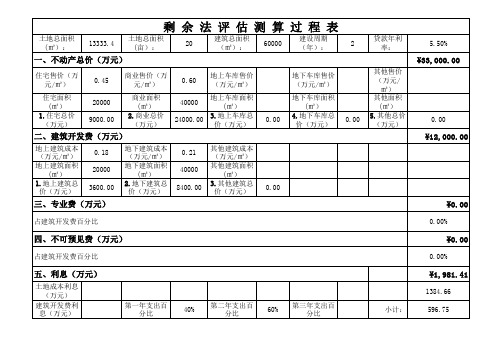

剩余法评估测算过程表

土地总面积 (㎡):

13333.4

土地总面积 (亩):

20

建筑总面积 (㎡):

60000

建设周期 (年):

2

一、不动产总价(万元)

住宅售价(万 元/㎡)

0.45

商业售价(万 元/㎡)

0.60

地上车库售价 (万元/㎡)

住宅面积 (㎡)

1.住宅总价 (万元)

20000 9000.00

(万元)

5.50%

¥33,000.00

0.00

¥12,000.00

¥0.00

占建筑开发费百分比

0.00%

四、不可预见费(万元)

¥0.00

占建筑开发费百分比

0.00%

五、利息(万元)

土地成本利息 (万元)

建筑开发费利 息(万元)

第一年支出百 分比

40%

第二年支出百 分比

60%

第三年支出百 分比

596.75

0.113 小计:

¥1,981.41

1384.66 596.75

专业费及不可 预见费利息 (万元)

第一年支出百 分比

六、租售费用(万元)

占不动产总价百分比

七、税金(万元)

土地拍卖与评估中的评估方法

土地拍卖与评估中的评估方法在房地产市场运作过程中,土地拍卖和评估是重要的环节。

土地拍卖是指政府或土地所有者将土地进行公开拍卖,由最高出价者获得土地的所有权;而土地评估则是评估师通过对土地现状和未来发展潜力的研究,来确定土地的价值。

而评估方法则是土地评估中的重点,合理的评估方法能够提高土地交易的公平性和透明性,有利于市场的稳定发展。

一、市场比较法市场比较法是土地评估中最常用的方法之一。

其核心原理就是通过寻找类似土地的市场参考指标,并结合这些指标的市场价格,来推算出该土地的价值。

这个方法的优点就是易于理解和操作,缺点则是不同土地可能并不完全相同,市场条件和收益模式也存在巨大差异,最终的评估结果可能会出现误差。

二、收益法收益法是土地评估中的另一种常见方法。

其原理是通过对土地投资的未来收益进行测算,来反向推导出土地当前的价值。

收益法的优点就是更加灵活和全面,能够充分考虑到土地的未来价值和收益用途的多样性,缺点则是需要了解到土地使用的详细情况和潜在市场变化,需要进行海量的数据收集和分析。

三、成本法成本法是土地评估中的第三种常见方法。

其原理就是根据土地的建造成本和其他相关的费用,来计算出土地的价值。

成本法的优点就是比较容易理解,适用于重建和修复的土地项目,缺点则是无法体现市场的真实需求和实际价格,不适用于土地买卖市场。

四、综合法综合法是一种将多种评估方法综合使用的方法。

该方法主要是考虑到每种方法所存在的局限性和误差,通过对不同评估方法的结合来进行土地评估。

综合法的优点就是避免了单一评估方法的缺陷,更加全面和具有说服力。

总之,评估方法是土地评估中的重要环节,它能够决定土地价值的正确性和公正性。

虽然不同的土地评估方法各有优缺点,但是好的评估方法可以在确保土地市场稳定运行的同时,有效促进城市的发展和现代化进程。

因此,针对不同情况和需求,评估师需要选择合适的评估方法进行土地评估,确保土地市场的公平和透明。

土地评估各方法综合测算表

b.公共配套设施建设费

0

元/平方米

以建筑安装工程费为基数,一般按5%-10%的比例综合确定。根据估价人员现场勘查,估价对象所在项目为独立建筑,并未建设相关公共配套设施,故取值为0。

0

4、其他费用

102

元/平方米

包括临时用地费、临时设施费、招标代理费、工程监理费、竣工验收费、房产测绘费及其他。以上各项费用以建筑安装工程费为基数,一般按1%-3%的比例确定,根据委托方提供的资料及委托方米

c.设备安装和装饰工程费用

1000

元/平方米

3、室外工程费

340

元/平方米

基础设施建设费+公共配套设施建设费

——

a.基础设施建设费

340

元/平方米

以建筑安装工程费为基数,一般按5%-15%的比例综合确定。根据估价人员现场勘查,估价对象所在项目内道路、供水、供电、供气、通讯、照明、园林、绿化、环卫、排污、排洪等基础设施较齐全,故取值为10%

元/平方米

基础工程费用+结构工程费用+设备安装和装饰工程费用

——

a.基础工程费用

400

元/平方米

根据估价对象所在区域地质状况及估价对象结构、建造标准、装修标准、安装工程内容等因素,根据现行《北京市建设工程预算定额(2001年)》,建筑市场价格水平等因素综合考虑估价对象建筑安装工程费。

——

b.结构工程费用

土地评估各方法综合测算表

成本法

成本逼近法

项目

单价

单位

备注

取费标准

一、土地取得成本

5846

元/平方米

(土地购买价格+土地取得税费+土地开发成本)×年期修正系数

土地使用权评估

要点:土地估价有五种方法,即市场比较法(基准地价修正)、收益法、成本法、假设开发法和路线价法。

一、市场比较法:要比照参照物进行交易情况修正、交易时间修正、区域因素修正和个别因素(包括土地使用年限和容积率)修正。

同时参照物应选择三个以上。

1.土地使用权年限修正系数计算:1 1计算式: y=(1- ---- )÷[1- ------ ](1+R)m (1+R)n其中:y--年限修正系数;n--参照物土地使用权限剩余年限;m--待估土地使用权限剩余年限;R--折现率。

2.容积率修正系数计算:待评地块容积率与地价的相关系数容积率修正系数= ---------------------参照地块容积率与地价相关系数3.基准地价系数修正法计算:计算公式: P=S×a1×a2其中:p --待评土地块使用权转让价格S --基准地价a1 --个别因素修正系数a2 --市场转让因素修正系数4.土地收益年限测算:计算式: n=N-Sn--土地收益年限;N--土地出让年限;S--已使用年限。

5.土地假设开发法计算:表达式:地价=卖楼价-建筑费-专业费用-利息-利润-税费6.宗地路线估价法:宗地价格=路线价×深度指数×宗地面积被评估宗地总价的计算公式为:nP= A∑ (Ki×Mi)i=1式中:P为待评宗地总价格;A为路线价;n为待评宗地划分的地段数;Ki为第i段地的深度指数;Mi为第i段的面积7.地产估价重置成本法:数学表达式:地产重置成本=土地取得费用+土地开发费用+税费+利息+利润+土地所有权收益如待估地块为非新开发土地,其评估值应在上式基础上扣减土地的各种贬值因素。

地产评估值=地产重置成本-各种贬值采用重置成本法评估土地使用权市场价值时,应注意其适用范围。

a.重置成本法适用于土地市场狭小,缺乏市场交易实例,无法采用市场比较法和收益现值法,以及其他土地估价方法评估的土地;b.重置成本法运用于工业用地估价,不适宜商业用地的估价;c.重置成本法一般适用于新开发土地的评估。

土地使用权评估

影响地价区域因素及个别因素修正系数之和(∑K)的确定

根据樟树市城区土地定级估价报告,确定区域因素 及个别因素修正系数的步骤如下: ①编制三级商业用地宗地地价修正系数说明表 3-2 ②编制三级商业用地地价修正系数表 3-3 ③编制待估宗地各因素修正系数表 3-4 ④编制基准地价系数修正法估价结果表 3-5

收益还原法

在估算待估土地在未来每年预期纯收益(正常年纯收益)的基础 上,以一定的土地还原率,将评估对象在未来每年的纯收益折算 为 评估时日收益总和(土地价格)的一种方法。 其基本公式为: 总地价=土地年纯收益÷r×[1-1/(1+r)n] 其中: n——待估宗地土地剩余使用年期 r——土地还原率

(二)估价过程 基准地价系数修正法 樟树市基准地价介绍及内涵

(4)城市社会经济发展状况

2007 年樟树市国民经济保持快速增长。全市生产总值连续跃上 了 30亿、40 亿、50 亿、60 亿元四个台阶,达 63.96 亿元,是 2002 年 26 亿元的2.46 倍,年均增长 25.3%,提前两年完成了 50 亿元目标;财政收入从 2002 年的 2.7 亿元,连续攀上了 3 亿、4 亿、5 亿、6 亿元四个台阶,达 6.2 亿元,是 2002 年的 2.3 倍,年均增长 23.1%;全社会固定资产投资总 额达 26.5 亿 元,年均增长 42.6%;社会消费品零售总额达 15.6 亿元,年 均增长 7.35%;金融机构存、贷款余额达 68 亿元和 25.4 亿元, 分别是 2002 年的 2.1 倍、1.18 倍。工业主导地位更加突出, 三次产业结构由 2002 年的31.1:40.6:28.3 调整为 2006 年的 19.8:52.5:27.7 ,二产比重首次突 破 50%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

—— 元/平方米

二、管理费用

175

三、销售费用

120

元/平方米

2%

四、投资利息

318

元/平方米

50%

六、销售税费

483

元/平方米

5.50%

七、土地单价 八、土地总价

8664 4332

元/平方米 万元

—— 5000

重置成本法

单价

单位 相关说明

取费标准

一.开发成本

成本法

成本逼近法 项目 一、土地取得成本 1.土地购买价格 2.土地取得税费 3.土地开发成本 4.年期修正系数 单价 5846 6000 183 0 0.9455 单位 元/平方米 元/平方米 元/平方米 元/平方米 备注 (土地购买价格+土地取得税费+土地开发成本)×年期修正系数 根据周边土地招拍挂市场及项目自身情况综合确定 主要包括契税、印花税、交易手续费等,但由于交易手续费所占比例较小,在此只考虑契税及印花 税,根据《北京市契税管理规定》及印花税相关规定,契税税率为3%,印花税税率为0.05%,取土 地购买价的3.05%(契税3%,印花税0.05%) 由于现在招拍挂取得的土地多已经是熟地,因此实际上土地开发成本已经包含在土地取得成本里 了,在此不在单独计取 年期修正系数=1-1/(1+r)^n(r为土地还原利率,取7%;n为土地剩余使用年期,估价对象出让土 地,土地剩余使用年限为43年) 指房地产开发商为组织和管理房地产开发经营活动的必要开支,包括房地产开发商的人员工资及福 利费、办公费、差旅费等。本次评估综合考虑估价对象所在区域的经济发展状况、行业发展水平、 社会平均工资水平等影响因素,以土地取得成本的3%计算 企业在销售产品或者提供劳务等过程中发生的各项费用,以及专设销售机构的各项费用,按土地取 得成本和管理费用之和的2%计算 为开发经营者为筹措资金而发生的各项费用,包括企业经营期间发生的利息净支出、汇兑净损益、 调剂外汇手续费、金融机构手续费,以及企业筹资发生的其它财务费用。设定项目在购买土地后即 开始建设,开发建设周期为1年,设定土地取得成本在项目开始建设时一次性投入、管理费用、销 售费用在建设周期内均匀投入,按单利计算,土地取得成本×贷款利率+(管理费用+销售费用)× 贷款利率/2,贷款利率按当期人民银行公布的基准利率计取 根据北京市同类房地产市场开发情况,结合本项目所处位置、项目定位、工程进度取值、规模、用 途、类似房地产竞争状况等影响因素取值,投资利润率取土地取得成本、管理费用、销售费用之和 的百分比 包括营业税、城市维护建设税及教育费附加,估价对象位于朝阳区,根据北京市相关规定,按评估 值的5.5%测算(营业税为房地产价值的5%,城市维护建设税为营业税的7%,教育费附加为营业税的 3%)。根据公式推导,销售税费=[ 土地取得成本+管理费用+销售费用+投资利息+投资利润]×税率 /(1-税率) 土地取得成本+管理费用+销售费用+投资利息+投资利润+销售税费 土地单价乘以建筑面积/10000,建筑面积为5000平方米 —— 3.05% —— 43 7% 3% 取费标准

4012

元/平方米

勘查设计和前期工程费+建筑安装工程费+室外工程费+其他费用

1、勘察设计和前期工 程费

170

元/平方米

含可行性研究费,施工现场三通一平费,规划设计费,工程设计费、环境设计费、地质勘探费、环 境影响评价费及综合管网设计费等,以建筑安装工程费为基数,一般按5%-10%的比例确定,本次评 估根据估价对象项目规模、建筑结构等因素本次评估取5%

六、销售税费

486

元/平方米

5.50%

七、土地单价 八、土地总价

8723 4362

元/平方米 万元

—— 5000

一.土地取得成本 (1)拆迁补偿安置费 及相关费用 (2)毛地价 (3)毛地价契税 (4)土地开发费 (5)年期修正系数 二、管理费用

5885 5200 800 24 200 0.9455 177

三、销售费用

121

元/平方米

2%

四、投资利息

320

元/平方米

5.31%

五、投资利润

1855

元/平方米

30%

5%

2、建筑安装工程费

3400

元/平方米

基础工程费用+结构工程费用+设备安装和装饰工程费用

——

a.基础工程费用 b.结构工程费用

400 2000

元/平方米 元/平方米 根据估价对象所在区域地质状况及估价对象结构、建造标准、装修标准、安装工程内容等因素,根 据现行《北京市建设工程预算定额(2001年)》,建筑市场价格水平等因素综合考虑估价对象建筑 安装工程费。

6995 6995

成本逼近法

另一情况 单价 单位 元/平方米 元/平方米 元/平方米 元/平方米 元/平方米 —— 元/平方米 备注 (拆迁补偿安置费及相关费用+毛地价+毛地价契税+土地开发 费)×年期修正系数 取得估价对象所在区域同类土地所需支付的平均费用,包括拆 迁补偿安置费、拆迁涉及的相关税费以及在土地开发中所涉及 由于本项目的《国有土地使用权出让合同》签订时间较早,其 毛地价水平与现时市场状况有较大变化,故本项目涉及毛地价 按现行水平进行取值 根据《北京市契税管理规定》,取毛地价的3% 达到宗地红线外“七通”及宗地红线内“场地平整”条件下的 土地开发费用。本项目地价款按毛地价缴纳,故本土地开发费 年期修正系数=1-1/(1+r)^n(r为土地还原利率,取7%;n为 土地剩余使用年期,估价对象出让土地为工业土地,至估价时 指房地产开发商为组织和管理房地产开发经营活动的必要开 支,包括房地产开发商的人员工资及福利费、办公费、差旅费 等。本次评估综合考虑估价对象所在区域的经济发展状况、行 业发展水平、社会平均工资水平等影响因素,以土地取得成本 的3%计算 企业在销售产品或者提供劳务等过程中发生的各项费用,以及 专设销售机构的各项费用,按土地取得成本和管理费用之和的 2%计算 为开发经营者为筹措资金而发生的各项费用,包括企业经营期 间发生的利息净支出、汇兑净损益、调剂外汇手续费、金融机 构手续费,以及企业筹资发生的其它财务费用。该项目开发建 设周期为1年,设定土地取得成本在项目开始建设时一次性投 入、管理费用、销售费用在建设周期内均匀投入,按单利计 算,土地取得成本×贷款利率+(管理费用+销售费用)×贷款 根据北京市同类房地产市场开发情况,结合本项目所处位置、 项目定位、工程进度取值、规模、用途、类似房地产竞争状况 等影响因素取值,投资利润率取土地取得成本、管理费用、销 售费用之和的百分比 包括营业税、城市维护建设税及教育费附加,估价对象位于朝 阳区,根据北京市相关规定,按评估值的5.5%测算(营业税为 房地产价值的5%,城市维护建设税为营业税的7%,教育费附加 为营业税的3%)。根据公式推导,销售税费=[ 土地取得成本+ 土地取得成本+管理费用+销售费用+投资利息+投资利润+销售 税费 土地单价乘以建筑面积/10000,建筑面积为5000平方米 —— —— 3% —— 7% 3% 取费标准

——

a.基础设施建设费

340

元/平方米

10%

b.公共配套设施建设 费

0

元/平方米

以建筑安装工程费为基数,一般按5%-10%的比例综合确定。根据估价人员现场勘查,估价对象所在 项目为独立建筑,并未建设相关公共配套设施,故取值为0。

0

4、其他费用

102

元/平方米

二、管理费用

120

元/平方米

三、销售费用

3%

3%

2%

5.31%

30% 5.50%

七、房屋成新率

90%

——

90%

八、房屋重置成新单价 九、房屋总价

5325 2663

元/平方米 万元

(开发成本+管理费用+销售费用+投资利息+投资利润+销售税费)x房屋成新率 房屋重置成新单价乘以建筑面积,建筑面积为5000平方米 5000

房地产总价(万元) 房地产总价(万元)

——

c.设备安装和装饰工 程费用

1000

元/平方米

3、室外工程费

340

元/平方米

基础设施建设费+公共配套设施建设费 以建筑安装工程费为基数,一般按5%-15%的比例综合确定。根据估价人员现场勘查,估价对象所在 项目内道路、供水、供电、供气、通讯、照明、园林、绿化、环卫、排污、排洪等基础设施较齐 全,故取值为10%

83

元/平方米

四、投资利息

112

元/平方米

五、投资利润 六、销售税费

1265 325

元/平方米 元/平方米

包括临时用地费、临时设施费、招标代理费、工程监理费、竣工验收费、房产测绘费及其他。以上 各项费用以建筑安装工程费为基数,一般按1%-3%的比例确定,根据委托方提供的资料及委托方的 介绍,本次评估取3% 指房地产开发商为组织和管理房地产开发经营活动的必要开支,包括房地产开发商的人员工资及福 利费、办公费、差旅费等。评估综合考虑估价对象所在区域的经济发展状况、行业发展水平、社会 平均工资水平等影响因素,以开发成本为基数,一般按2%-5%的比例计算。本次评估根据估价对象 所在区域经济状况等因素按2%计取 企业在销售产品或者提供劳务等过程中发生的各项费用,以及专设销售机构的各项费用,按开发成 本和管理费用之和的2%计算 为开发经营者为筹措资金而发生的各项费用,包括企业经营期间发生的利息净支出、汇兑净损益、 调剂外汇手续费、金融机构手续费,以及企业筹资发生的其它财务费用。设定项目在购买土地后即 开始建设,建筑物开发建设周期为1年,开发成本、管理费用、销售费用在建设周期内均匀投入, 按单利计算,(开发成本+管理费用+销售费用)×贷款利率/2,贷款利率按当期人民银行公布的基 准利率计取 根据北京市同类房地产市场开发情况,结合本项目所处位置、项目定位、工程进度取值、规模、用 途、类似房地产竞争状况等影响因素取值,投资利润率取开发成本、管理费用、销售费用之和的百 分比 包括营业税、城市维护建设税及教育费附加,估价对象位于朝阳区,根据北京市相关规定,按评估 值的5.5%测算(营业税为房地产价值的5%,城市维护建设税为营业税的7%,教育费附加为营业税的 3%)。根据公式推导,销售税费=[ 开发成本+管理费用+销售费用+投资利息+投资利润]×税率/(1税率) 通过理论成新率和实际观察确定成新率综合判定取平均值,理论成新率=(1-已使用年限/耐用年 限)x100% =(1-6/40)x100%=85%;实际观察成新率根据现场查勘,该建筑物结构构件完好,装修 和设备完好、齐全,管道畅通,现状较好,使用正常判断成新率为95%;综合判断该建筑物成新率 为(理论成新率+实际观察成新率)/2=(95%+85%)/2=90%