时间序列分析——ARMA模型实验

ARMA模型的eviews的建立--时间序列分析实验指导

时间序列分析实验指导42-2-450100150200250统计与应用数学学院前言随着计算机技术的飞跃发展以及应用软件的普及,对高等院校的实验教学提出了越来越高的要求。

为实现教育思想与教学理念的不断更新,在教学中必须注重对大学生动手能力的培训和创新思维的培养,注重学生知识、能力、素质的综合协调发展。

为此,我们组织统计与应用数学学院的部分教师编写了系列实验教学指导书。

这套实验教学指导书具有以下特点:①理论与实践相结合,书中的大量经济案例紧密联系我国的经济发展实际,有利于提高学生分析问题解决问题的能力。

②理论教学与应用软件相结合,我们根据不同的课程分别介绍了SPSS、SAS、MATLAB、EVIEWS等软件的使用方法,有利于提高学生建立数学模型并能正确求解的能力。

这套实验教学指导书在编写的过程中始终得到安徽财经大学教务处、实验室管理处以及统计与应用数学学院的关心、帮助和大力支持,对此我们表示衷心的感谢!限于我们的水平,欢迎各方面对教材存在的错误和不当之处予以批评指正。

统计与数学模型分析实验中心 2007年2月目录实验一 EVIEWS中时间序列相关函数操作···························- 1 - 实验二确定性时间序列建模方法 ····································- 8 - 实验三时间序列随机性和平稳性检验 ···························· - 18 - 实验四时间序列季节性、可逆性检验 ···························· - 21 - 实验五 ARMA模型的建立、识别、检验···························· - 27 - 实验六 ARMA模型的诊断性检验····································· - 30 - 实验七 ARMA模型的预测·············································· - 31 - 实验八复习ARMA建模过程·········································· - 33 - 实验九时间序列非平稳性检验 ····································· - 35 -实验一 EVIEWS中时间序列相关函数操作【实验目的】熟悉Eviews的操作:菜单方式,命令方式;练习并掌握与时间序列分析相关的函数操作。

时间序列中的ARMA模型

c u=

1 (1 2 ... p)

旳无条

7

ARIMA模型旳概念

Yt-u=1(Yt-1-u)+ 2(Yt-2-u)+...+p(Yt-p-u)+vt

0=1 1+ 2 2+...+p p+ 2 1=1 0+ 2 1+...+ p p-1

……

p=1 p-1+ 2 p-2+...+ p 0

(1

2

1

1≤j≤22q ... q2 )

0 j>q

j>q时,ACF(j)=0,此现象为截尾,是MA(q)过程旳一种特征

如下图:

18

ARMA模型旳辨认

MA(2)过程

yt =0.5ut-1 0.3ut2 ut

19

ARMA模型旳辨认

⑵ AR(p)过程旳偏自有关函数

j p 时,偏自有关函数旳取值不为0 j>q 时,偏自有关函数旳取值为0 AR(p)过程旳偏自有关函数p阶截尾 如下图:

32

ARMA模型旳预测

二. 基于MA过程旳预测

过程 结论:

MA (2) 过程仅有2期旳记忆力

33

ARMA模型旳预测

三. 基于ARMA过程旳预测

结合对AR过程和MA过程进行预测 ARMA模型一般用于短期预测

34

五、实例:ARMA模型在金融数 据中旳应用

数据: 1991年1月到2023年1月旳我国货币供

3

ARIMA模型旳概念

2.MA(q)过程旳特征

1. E(Yt)=u

2.

var(Yt)

(1

2

ARMA模型时间分析分析

ARMA 模型分析我国工业总产值华北科技学院基础部计算B091班刘建红摘要:本文摘录了从1990年1月至1997年12月我国工业总产值的月度资料(1990年不变价格),共有96个观测值。

在我国工业总产值逐年增长的同时,随季节、月份的改变,总产值也会出现轻微波动情况。

研究工业总产值随时间的变化,将有利于我们更细致地了解一年内每个季度,每个月份工业产值的变化规律。

本文运用数据分析功能强大的数据分析软件EVIEWS 进行分析,通过时间序列自相关系数分析,得到我国总产值的发展趋势图,以及该时间序列的自相关与偏自相关分析图;由自相关分析图来很难看出序列是有季节性,并对原序列进行逐期差分,以消除趋势;对新序列进行季节差分,消除序列的趋势,得到该序列的自相关与偏自相关分析图,表明序列可以直接进行ARMA 模型;又运用序列均值检验,均值与0无显著差异,进一步表明序列可以直接进行ARMA 模型。

然后运用ARIMA (3,1,1)模型对我国1997年工业总产值进行试预测,得到模型预测值与实际观测值的对比折线图,并且模型预测值与实际观测值很接近,说明预测精度较高,进一步说明了ARIMA 模型的拟合效果很好。

同时运用ARIMA (3,1,1)模型对我国1998年工业总产值进行试预测,得到1998年各月工业总产值预测折线图。

关键字:EVIEWS 软件 自相关分析 ARMA 模型 季节性 预测1、 研究背景随着我国经济的迅速发展,工业总产值也逐年增加。

在我国工业总产值逐年增长的同时,随季节的改变,总产值也会出现轻微波动情况。

研究工业总产值随时间的变化,将有利于我们更细致地了解一年内每个季度,甚至每个月份大致变化规律,通过这些规律我们可以对未来我国工业总产值的变化,做很好的预测。

因此,研究我国工业总产值的变化规律就显得非常必要了。

本文运用分析功能强大的数据分析软件EVIEWS 进行数据分析,建立ARMA 模型,并进行简单预测,节约了手工计算时间,简化了手工计算过程,更精确地反映我国工业总产值的变化规律。

时间序列上机实验ARMA模型的建立

实验一ARMA模型建模一、实验目的学会检验序列平稳性、随机性。

学会分析时序图与自相关图。

学会利用最小二乘法等方法对ARMA模型进行估计,以及掌握利用ARMA模型进行预测的方法。

学会运用Eviews软件进行ARMA模型的识别、诊断、估计和预测和相关具体操作。

二、基本概念宽平稳:序列的统计性质不随时间发生改变,只与时间间隔有关。

AR模型:AR模型也称为自回归模型。

它的预测方式是通过过去的观测值和现在的干扰值的线性组合预测,自回归模型的数学公式为:乂2『t2 川p y t p t式中:p为自回归模型的阶数i(i=1,2,,p)为模型的待定系数,t为误差,yt 为一个平稳时间序列。

MA模型:MA模型也称为滑动平均模型。

它的预测方式是通过过去的干扰值和现在的干扰值的线性组合预测。

滑动平均模型的数学公式为:y t t 1 t 1 2 t 2 川q t q式中:q为模型的阶数;j(j=1,2,,q)为模型的待定系数;t为误差;yt为平稳时间序列。

ARMA模型:自回归模型和滑动平均模型的组合,便构成了用于描述平稳随机过程的自回归滑动平均模型ARMA,数学公式为:y t 1 y t 1 2 y t 2 p y t p t 1 t 1 2 t 2 q t q三、实验内容(1)通过时序图判断序列平稳性;(2)根据相关图,初步确定移动平均阶数q 和自回归阶数p;(3)对时间序列进行建模四、实验要求学会通过各种手段检验序列的平稳性;学会根据自相关系数和偏自相关系数来初步判断ARMA模型的阶数p和q,学会利用最小二乘法等方法对ARMA 模型进行估计,学会利用信息准则对估计的ARMA 模型进行诊断,以及掌握利用ARMA 模型进行预测。

五、实验步骤1.模型识别(1)绘制时序图在Eviews 软件中,建立一个新的工作文件, 500个数据。

通过Eviews 生成随机序列“ e,再根据“ x=*x(-1)*x(-2)+e ”生成AR(2)模型序列“ x” 默认x(1)=1, x(2)=2,得到下列数据,由于篇幅有限。

时序实验ARMA建立预测

实验二 ARMA 模型建模与预测指导一、实验目的学会通过各种手段检验序列的平稳性;学会根据自相关系数和偏自相关系数来初步判断ARMA 模型的阶数p 和q ,学会利用最小二乘法等方法对ARMA 模型进行估计,学会利用信息准则对估计的ARMA 模型进行诊断,以及掌握利用ARMA 模型进行预测。

掌握在实证研究中如何运用Eviews 软件进行ARMA 模型的识别、诊断、估计和预测和相关具体操作。

二、基本概念宽平稳:序列的统计性质不随时间发生改变,只与时间间隔有关。

AR 模型:AR 模型也称为自回归模型。

它的预测方式是通过过去的观测值和现在的干扰值的线性组合预测, 自回归模型的数学公式为:1122t t t p t p t y y y y φφφε---=++++式中: p 为自回归模型的阶数i φ(i=1,2, ,p )为模型的待定系数,t ε为误差, t y 为一个平稳时间序列。

MA 模型:MA 模型也称为滑动平均模型。

它的预测方式是通过过去的干扰值和现在的干扰值的线性组合预测。

滑动平均模型的数学公式为:1122t t t t q t q y εθεθεθε---=----式中: q 为模型的阶数; j θ(j=1,2, ,q )为模型的待定系数;t ε为误差; t y 为平稳时间序列。

ARMA 模型:自回归模型和滑动平均模型的组合, 便构成了用于描述平稳随机过程的自回归滑动平均模型ARMA , 数学公式为:11221122t t t p t p t t t q t q y y y y φφφεθεθεθε------=++++----三、实验内容及要求1、实验内容:(1)根据时序图判断序列的平稳性;(2)观察相关图,初步确定移动平均阶数q 和自回归阶数p ;(3)运用经典B-J 方法对某企业201个连续生产数据建立合适的ARMA (,p q )模型,并能够利用此模型进行短期预测。

2、实验要求:(1)深刻理解平稳性的要求以及ARMA 模型的建模思想;(2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARMA 模型;如何利用ARMA 模型进行预测; (3)熟练掌握相关Eviews 操作,读懂模型参数估计结果。

金融时序分析ARMA模型实验报告

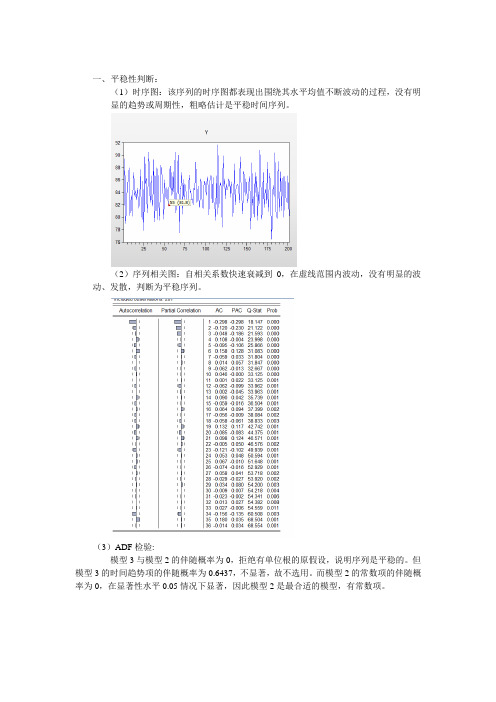

一、平稳性判断:(1)时序图:该序列的时序图都表现出围绕其水平均值不断波动的过程,没有明显的趋势或周期性,粗略估计是平稳时间序列。

(2)序列相关图:自相关系数快速衰减到0,在虚线范围内波动,没有明显的波动、发散,判断为平稳序列。

(3)ADF检验:模型3与模型2的伴随概率为0,拒绝有单位根的原假设,说明序列是平稳的。

但模型3的时间趋势项的伴随概率为0.6437,不显著,故不选用。

而模型2的常数项的伴随概率为0,在显著性水平0.05情况下显著,因此模型2是最合适的模型,有常数项。

模型1的t检验的伴随概率为0.6128,不能拒绝有单位根的原假设,不选用。

综上所述,该序列是平稳的。

二、随机性检验观察自相关图最后两列可以看到,Q检验的伴随概率均小于0.05,拒绝没有自相关性的原假设,因此该序列不是白噪声序列,没有把信息都提取出来。

观察其AC,虽落入虚线内后没有再到虚线外,但不是由非0骤降到0,判断为拖尾。

观察PAC,结果与AC类似,因此AC、PAC都是拖尾,初步判断使用ARMA模型。

接下来将尝试使用AR(1)、AR(2)、MA(1)、MA(2)、ARMA(1,3)、ARMA(1,2)模型进行拟合。

三、模型估计与白噪声检验(1)AR(1):该模型各项显著,故对其进行残差项白噪声检验,观察Q检验及其伴随概率,在显著性水平为0.05时,拒绝没有自相关性的原假设,不是白噪声序列。

(2)AR(2):该模型各项显著,故对其进行残差项白噪声检验,观察Q检验及其伴随概率,在显著性水平为0.05时,阶数较小时拒绝没有自相关性的原假设,不是白噪声序列。

(3)MA(1):该模型各项显著,故对其进行残差项白噪声检验,观察Q检验及其伴随概率,在显著性水平为0.05时,接受没有自相关性的原假设,是白噪声序列。

(4)MA(2):该模型MA(2)项不显著,不选用。

(5)ARMA(1,3):该模型各项显著,故对其进行残差项白噪声检验,观察Q检验及其伴随概率,在显著性水平为0.05时,接受没有自相关性的原假设,是白噪声序列。

时间序列实验报告(ARMA模型的参数估计)

时间序列分析实验报告实验课程名称时间序列分析

实验项目名称 ARMA,ARIMA模型的参数估计年级

专业

学生姓名

成绩

理学院

实验时间:2015 年11月20日

学生所在学院:理学院专业:金融学班级:数学班

1、判断该序列的稳定性和纯随机性

该序列的时序图如下:

从图中可以看出具有很明显的下降趋势和周期性,所以通常是非平稳的。

在做它的自相关图。

由该时序图我们基本可以认为其是平稳的,再做DX自相关图和偏自相关图

自相关图显示延迟12阶自相关系数显著大于2倍标准差范围。

说明差分后序列中仍蕴含着非常显著的季节效应。

3、模型参数估计和建模

普通最小二乘法下,输入D(X,1,12) AR(1) MA(1) SAR(12) SMA(12) ,得到下图,其中,所有的参数估计量的

于0.05,均显著。

AIC为1.896653,SC为1.964273 。

普通最小二乘法,输入D(X,1,12)AR(1 )MA(1)SAR(12)SAR(24)SMA(12),

值小于0.05,均显著。

AIC为1.640316,SC为1.728672 。

4、参数估计结果

比较这两个模型,因为第二个模型的SC值小于第一个模型的SC值,所以相对而言,第二个模型是最优模型。

模型结果为:。

中级计量经济学-考察时间序列自相关性的ARMA模型

rˆh l E rhl rh , rh1,

E c0 ahl 1ahl1 c0

eh l rhl rˆh l ahl 1ahl1

vareh l

1 12

2 a

总 结 : 对 于 MA(1) 模 型,超过1步的点预测 为rt的无条件均值,预 测误差的方差为rt的无 条件方差

,当l

1

0,当l 1

1,当l 0

1

1 12

,当l

1

MA2:l

0

1 12

2 2

0,02 当1l2122

2 2

,当l

2

总结:MA(q)的ACF会在滞后q期之后截尾,有限记 忆,利用此性质来确定MA模型的order

22

实际MA模型的应用

模型的选择 模型的估计 模型的检验 模型的预测 模型应用举例

6

AR(2)模型的性质(续)

ACF特征:l 1l1 2l2 l c1 x1l c2 x2l

如果 12 42 0 ,x1, x2 为实数,ACF为两个指数衰减的混合 如果 12 42 0 ,x1, x2 为虚数,ACF为逐渐衰弱的正弦余弦波

,表明商业周期的存在

7

AR(p)模型

23

MA模型的应用——模型选择

ACF与PACF

若ACF表现为一个衰减拖尾的形状(非截尾),基本 可以选择AR模型,再以截尾的PACF来确定order

若ACF在滞后期为q处截尾,即 q 0,但对于 l q则有l 0

则rt服从一个MA(q)模型

Information Criteria

24

表达式:

rt 0 1 rt1 p rt p at

11B pBp rt 0 at

特征方程

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于ARMA模型的社会融资规模增长分析————ARMA模型实验第一部分实验分析目的及方法一般说来,若时间序列满足平稳随机过程的性质,则可用经典的ARMA模型进行建模和预则。

但是, 由于金融时间序列随机波动较大,很少满足ARMA模型的适用条件,无法直接采用该模型进行处理。

通过对数化及差分处理后,将原本非平稳的序列处理为近似平稳的序列,可以采用ARMA模型进行建模和分析。

第二部分实验数据数据来源数据来源于中经网统计数据库。

具体数据见附录表。

所选数据变量社会融资规模指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额,为一增量概念,即期末余额减去期初余额的差额,或当期发行或发生额扣除当期兑付或偿还额的差额。

社会融资规模作为重要的宏观监测指标,由实体经济需求所决定,反映金融体系对实体经济的资金量支持。

本实验拟选取2005年11月到2014年9月我国以月为单位的社会融资规模的数据来构建ARMA模型,并利用该模型进行分析预测。

第三部分 ARMA模型构建判断序列的平稳性首先绘制出M的折线图,结果如下图:图社会融资规模M曲线图从图中可以看出,社会融资规模M序列具有一定的趋势性,由此可以初步判断该序列是非平稳的。

此外,m在每年同时期出现相同的变动趋势,表明m还存在季节特征。

下面对m的平稳性和季节性·进行进一步检验。

为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下:图lm曲线图对数化后的趋势性减弱,但仍存在一定的趋势性,下面观察lm的自相关图表 lm的自相关图上表可以看出,该lm序列的PACF只在滞后一期、二期和三期是显著的,ACF随着滞后结束的增加慢慢衰减至0,由此可以看出该序列表现出一定的平稳性。

进一步进行单位根检验,由于存在较弱的趋势性且均值不为零,选择存在趋势项的形式,并根据AIC自动选择之后结束,单位根检验结果如下:表单位根输出结果Null Hypothesis: LM has a unit rootExogenous: Constant, Linear TrendLag Length: 0 (Automatic - based on SIC, maxlag=12)t-Statistic Prob.*Augmented Dickey-Fuller test statisticTest critical values:1% level5% level10% level*MacKinnon (1996) one-sided p-values.单位根统计量ADF=小于临界值,且P为,因此该序列不存在单位根,即该序列是平稳序列。

由于趋势性会掩盖季节性,从lm图中可以看出,该序列有一定的季节性,为了分析季节性,对lm进行差分处理,进一步观察季节性:图dlm曲线图观察dlm 的自相关表:表 dlm的自相关图Date: 11/02/14 Time: 22:35Sample: 2005M11 2014M09Included observations: 106Autocorrelation Partial Correlation AC PAC Q-Stat Prob****|. |****|.|1.|* |**|.|2.|. |*|.|3*|. |*|.|4.|* |.|.|5*|. |*|.|6.|* |*|.|7.|. |*|.|8.|. |*|.|9 .|* .|. 10**|. |**|.|11.|*** |.|.|12*|. |.|.|13.|* |.|*|14.|. |.|*|15*|. |*|.|16.|** |.|.|17**|. |.|.|18.|* |.|.|19*|. |*|.|20.|. |.|.|21.|. |.|.|22 **|. *|. 23.|*** |.|*|24*|. |.|*|25.|. |.|.|26.|. |.|.|27*|. |.|.|28.|* |*|.|29.|. |.|*|30.|. |.|.|31.|. |*|.|32.|. |.|.|33.|* |.|.|34**|. |*|.|35 .|*** .|* 36由dlm的自相关图可知,dlm在滞后期为12、24、36等差的自相关系数均显著异于零。

因此该序列为以12为周期呈现季节性,而且季节自相关系数并没有衰减至零,因此为了考虑这种季节性,进行季节性差分,得新变量sdlm:观察sdlm的自相关图:表 sdlm的自相关图Date: 11/02/14 Time: 22:40Sample: 2005M11 2014M09Included observations: 94Autocorrelation Partial Correlation AC PAC Q-Stat Prob****|. |****|.|1. |. |***|.|2. |. |**|.|3. |* |. |.|4**|. |.*|.|5. |* |.*|.|6. |* |. |.|7. |. |. |*|8.*|. |. |.|9. |* |.*|.|10. |** |. |**|11***|. |**|.|12. |* |**|.|13. |* |.*|.|14.*|. |.*|.|15. |. |. |.|16. |** |. |*|17**|. |.*|.|18. |* |. |.|19. |. |. |.|20||21. |. |. |*|22. |. |. |**|23. |. |.*|.|24. |* |.*|.|25.*|. |. |.|26. |* |.*|.|27. |. |.*|.|28. |. |. |.|29. |* |. |.|30.*|. |.*|.|31. |. |. |.|32. |. |.*|.|33||34. |. |. |*|35. |* |.*|.|36Sdlm在滞后期24之后的季节ACF和PACF已衰减至零,下面对sdlm建立SARMA模型。

模型参数识别由表 sdlm的自相关图的自相关图可知,偏自相关系数在3阶后都落在两倍标准差的范围以内,即不显著异于零。

自相关系数在1阶和12阶显著异于零。

因此SARMA(p,q)模型中选择p、q均不超过3。

此外,由于高阶移动平均模型估计较为困难而且自回归模型可以表示无穷阶的移动平均过程,因此Q尽可能取小。

拟选择SARMA(1,0)(1,0)12、SARMA(1,0)(1,1)12、SARMA(1,1)(1,0)12、SARMA(1,1)(1,1)12、SARMA(2,0)(1,0)12、SARMA(2,0)(1,1)12、SARMA(3,0)(1,0)12、SARMA(3,0)(1,1)12八个模型来拟合sdlnm。

模型参数估计以SARMA(1,0)(1,0)12模型为例,分析该模型的估计及残差的检验,其他模型类似。

回归结果为:表 SARMA(1,0)(1,0)12模型估计结果Dependent Variable: SDLMMethod: Least SquaresDate: 11/02/14 Time: 22:50Sample (adjusted): 2008M01 2014M09Included observations: 81 after adjustmentsConvergence achieved after 6 iterationsVariable Coefficient Std. Error t-Statistic Prob.CAR(1)SAR(12)R-squared Mean dependent var Adjusted R-squared. dependent var. of regressionAkaike info criterionSum squared resid Schwarz criterionLog likelihoodHannan-Quinn criter.F-statistic Durbin-Watson stat Prob(F-statistic)Inverted AR Roots.92+.25i..67+.67i...25 +.92i由表可知, AR(1)与sar(12))的P值均小于,参数显著,可以通过检验。

该模型AIC 为,SC值为。

回归结果的最后一部分表示该模型滞后多项式的反特征根,小于1,因此该模型是平稳的。

下面对残差进行检验。

观察残差的自相关图:表 SARMA(1,0)(1,0)12模型的残差检验结果v1.0 可编辑可修改由表可知,由Q统计量可知残差存在自相关性,P值远小于,因此残差不满足白噪声的假设。

将八个模型的估计结果进行汇总如下:表不同SARMA模型的特征汇总表AIC SC平稳性可逆性残差是否满足白噪声SARMA(1,0)(1,0)12是是否SARMA(1,0)(1,1)12是是否综合来看,根据信息准则,应选择SARMA(1,1)(1,1)12对数据进行拟合是最优的。

拟合结果为:表 SARMA(1,1)(1,1)12模型估计结果Dependent Variable: SDLMMethod: Least SquaresDate: 11/02/14 Time: 23:16Sample (adjusted): 2008M01 2014M09Included observations: 81 after adjustmentsConvergence achieved after 13 iterationsMA Backcast: 2006M12 2007M12Variable Coefficient Std. Error t-Statistic Prob.CAR(1)SAR(12)MA(1)SMA(12)R-squared Mean dependent varAdjusted R-squared. dependent var. of regression Akaike infocriterionSum squared resid Schwarz criterionLog likelihoodHannan-Quinn criter.F-statistic Durbin-Watson statProb(F-statistic)Inverted AR Roots.85+.23i...62+.62i.23+.85i..02+.62i+.62iMA Roots.99.86+.49i..83..49+.86i.+.99i+.86i模型预测在 SARMA(1,1)(1,1)12估计方程下选择动态估计,预测2014年10月至12月的序列值,并将结果保存在sdlnmf中,预测情况如下:v1.0 可编辑可修改图中左边是预测值与置信区间,右边是预测的误差。